Wer früh damit beginnt, jährlich einen Betrag in die dritte Säule einzuzahlen, spart nicht nur Steuern, sondern erwirtschaftet damit auch Gewinn. Dieser Gewinn – die sogenannte Rendite – sammelt sich auf der Säule 3a und wächst dank Zinseszinseffekt jedes Jahr exponentiell an. Deshalb gilt: Je früher Sie in die Säule 3a einzahlen, umso mehr Geld steht Ihnen für Ihre Selbstbestimmung im Alter zur Verfügung.

Logisch, dass sich mit jedem zusätzlichen Jahr mehr Geld in der Säule 3a ansammelt. Was vielen jedoch nicht bewusst ist: dass nebst dem einbezahlten Betrag auch der Gewinn darauf über die Jahre einen signifikanten Unterschied macht. Die Rendite erhalten Sie jedes Jahr auf den Gesamtbetrag in der Säule 3a gutgeschrieben. Da der Gesamtbetrag laufend zunimmt, erhöht sich der Gewinn exponentiell.

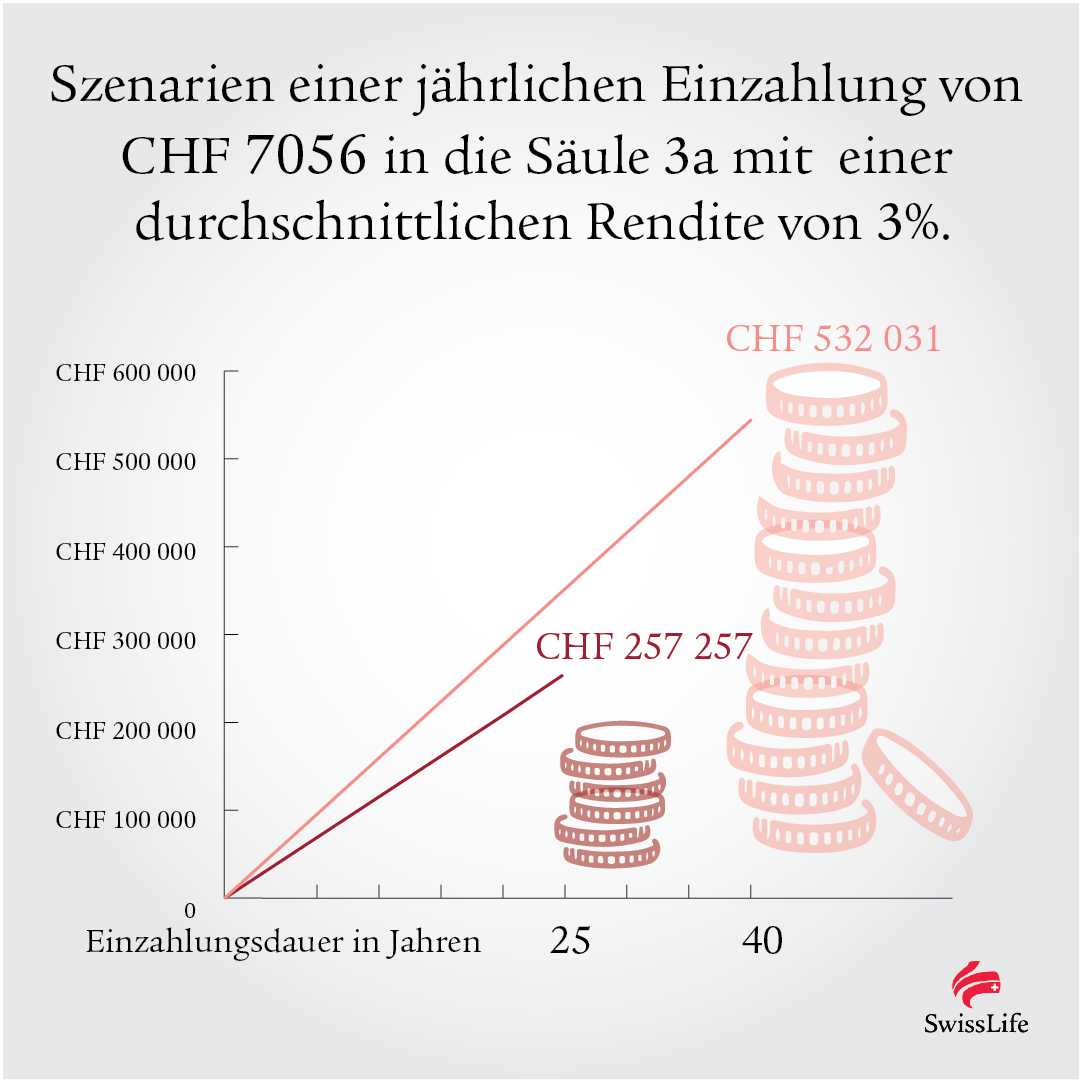

Vergleich: Start Säule 3a mit 25 vs. 40 Jahren

Der Gewinn, der erzielt wird, wenn man früh in die Säule 3a einzahlt, zeigt sich in folgender Grafik sehr anschaulich. Hier vergleichen wir zwei verschiedene Einzahlungstypen:

- Paul zahlt ab 25 Jahren jedes Jahr den vollen Betrag in die Säule 3a ein. Nach 40 Jahren erreicht Paul ein Sparvermögen von insgesamt CHF 532 031 (mit einer angenommenen Rendite von 3%).

- Leo beginnt mit 40 Jahren, den vollen Betrag in die Säule 3a einzuzahlen. Nach 25 Jahren erreicht Leo eine Gesamtsumme von CHF 257 257 (auch hier rechnen wir pauschal mit einer Rendite von 3%).

Insgesamt zahlt Paul, der bereits ab 25 Jahren einzahlt, nicht doppelt so lange ein, sondern «nur» 15 Jahre länger, 40 anstatt 25 Jahre, dennoch ist sein Sparvermögen mehr als doppelt so hoch wie das von Leo.

Übrigens: Die Steuervorteile von bis zu CHF 2000 pro Jahr sind hier nicht miteingerechnet.

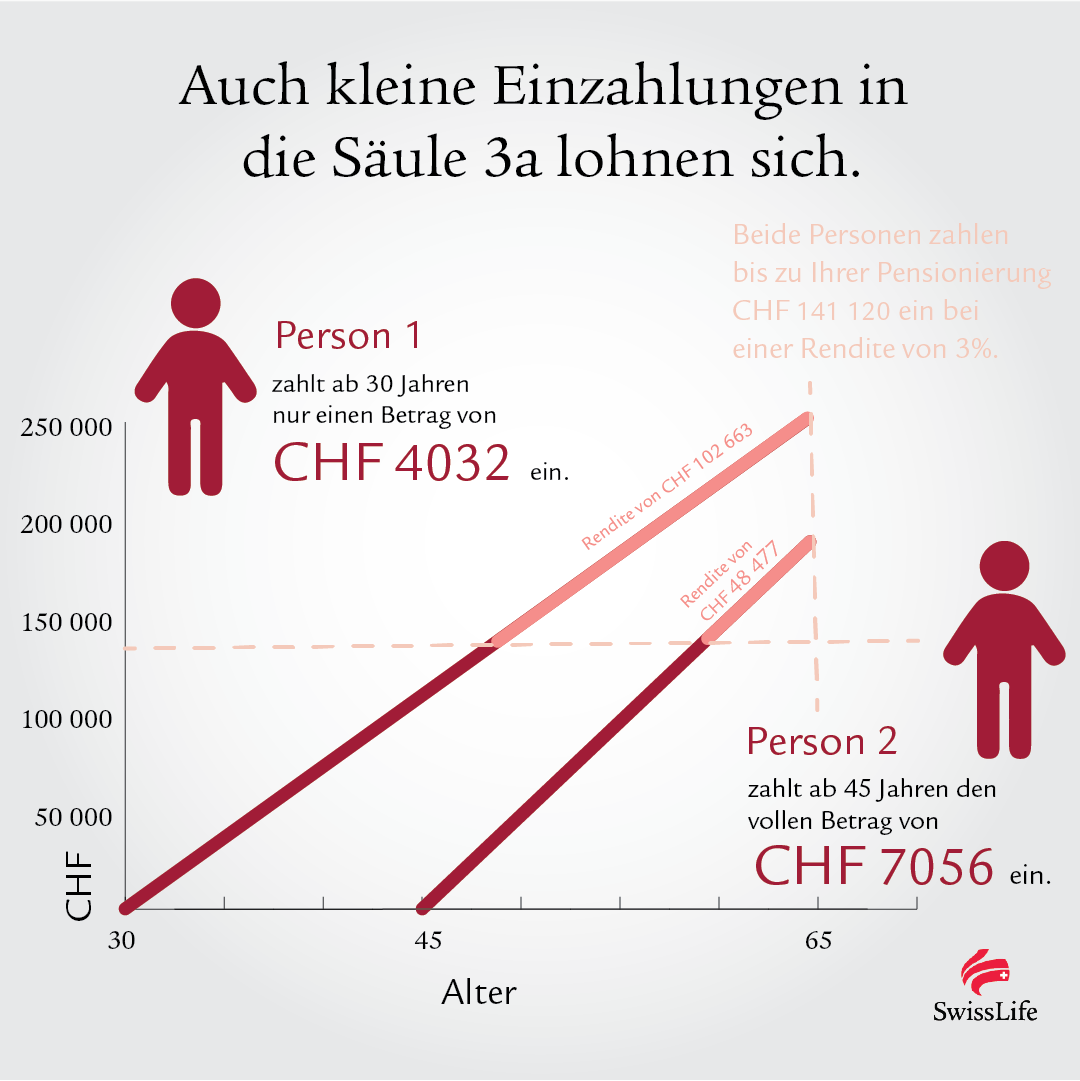

Kleine Beträge in die Säule 3a lohnen sich

Auch wenn man in jungen Jahren noch nicht den Maximalbetrag einzahlen kann: Es lohnt sich dennoch, früh mit der Einzahlung in die Säule 3a zu beginnen. Die Rendite sorgt dafür, dass auch kleine Beträge, die in frühen Jahren eingezahlt wurden, sich langfristig lohnen.

Dank des Zinseszinseffekts können Sie mit 65 Jahren ein höheres Vermögen mit kleineren Einzahlungsbeiträgen angespart haben als eine Person, die in der Summe gleich viel einbezahlt, aber erst später damit beginnt.

Eine Beispielrechnung:

- Anna zahlt 35 Jahre lang CHF 4032 in die Säule 3a ein und erzielt bei einer 3%-Rendite ein Endvermögen von CHF 243 783*. Insgesamt hat Anna ohne Rendite CHF 141 120 eingezahlt.

- Christina zahlt 20 Jahre den Vollbetrag von CHF 7056 ein und kommt mit einer 3%-Rendite auf CHF 189 597*. Christina erzielt im Vergleich zu Anna knapp CHF 55 000 weniger, obwohl beide mit insgesamt CHF 141 120 gleich viel eingezahlt haben.

* Die Einzahlungen wurden bereits Anfang Jahr getätigt.

Die häufigsten Fragen zur Säule 3a

Ab wann sollte ich in die Säule 3a einzahlen?

Sobald eine Person in der Schweiz erwerbstätig ist und AHV-Beiträge zahlt, kann sie mit der Einzahlung in die Säule 3a beginnen.

Es empfiehlt sich, so früh wie möglich mit der Einzahlung in die Säule 3a zu beginnen. Auch kleine Beträge lohnen sich dank des Zinseszinseffekts.

Wie viel sollte ich in die Säule 3a einzahlen?

Idealerweise zahlen Sie jedes Jahr den Maximalbetrag ein. Im Jahr 2024 liegt dieser bei CHF 7056 bei Personen mit Pensionskasse. Selbstständigerwerbende oder Personen ohne Pensionskasse können maximal 20% des Netto-Erwerbseinkommens, höchstens jedoch CHF 35 280 einzahlen.

Auch wenn Sie nicht den Maximalbetrag einzahlen können, lohnt es sich, in die dritte Säule einzuzahlen. Versuchen Sie, einen Dauerauftrag in Ihrem Onlinebanking einzurichten oder gleich am Anfang des Jahres eine Überweisung zu tätigen. Auch wenn es «nur» ein kleiner Betrag von CHF 100 pro Monat ist, kann dies langfristig gesehen, dank des Zinseszinseffekts, um einiges mehr Kapital einbringen (siehe Beispielrechnungen).

Warum ist es sinnvoll, eine Säule 3a zu haben?

Die Säule 3a bringt viele Vorteile mit sich. Einerseits können Sie mit der Säule 3a für Ihr Alter vorsorgen und ein Vermögen ansparen. Andererseits können Sie die Einzahlungen, die Sie jedes Jahr tätigen, vom steuerbaren Einkommen in der Steuererklärung abziehen und somit Steuern sparen. Ferner können Sie die Gelder, welche Sie in der Säule 3a ansparen, unter gewissen Voraussetzungen vorbeziehen. Dies ist zum Beispiel möglich, wenn Sie eine Immobilie kaufen, sich selbstständig machen oder auswandern.

Hier mehr zur Säule 3a erfahren

Was muss ich wissen zur Säule 3a?

Unsere Lösungen für die Säule 3a

Vorsorge fürs Alter – was muss ich wissen?

Wie viel Rente erhalte ich später einmal? Was kann ich heute schon tun, um für mein Alter vorzusorgen? Wir geben Ihnen hilfreiche Tipps rund um das Thema Pensionierung.

Säule 3a jetzt abschliessen

Lassen Sie sich kostenlos und unverbindlich zur Säule 3a beraten.

Bilder: Unsplash, Priscilla Du Preez