La prévoyance privée a été inscrite dans la Constitution fédérale en 1972. Le 3e pilier sert à combler dans une large mesure les lacunes de revenu des 1er et 2e piliers. Vous pouvez ainsi maintenir votre niveau de vie habituel à la retraite également.

Epargner pour soi

La prévoyance privée est facultative. C'est aussi pourquoi la Confédération et les cantons l'encouragent par des allègements fiscaux. Le 3e pilier est financé par un système de capitalisation. Cela signifie que chacun paie directement pour sa propre prestation et épargne ainsi en vue de sa retraite (à l'inverse du système de répartition du 1er pilier). S'agissant de l'AVS, de l'AI et des PC, les cotisations vont directement aux bénéficiaires de rentes.

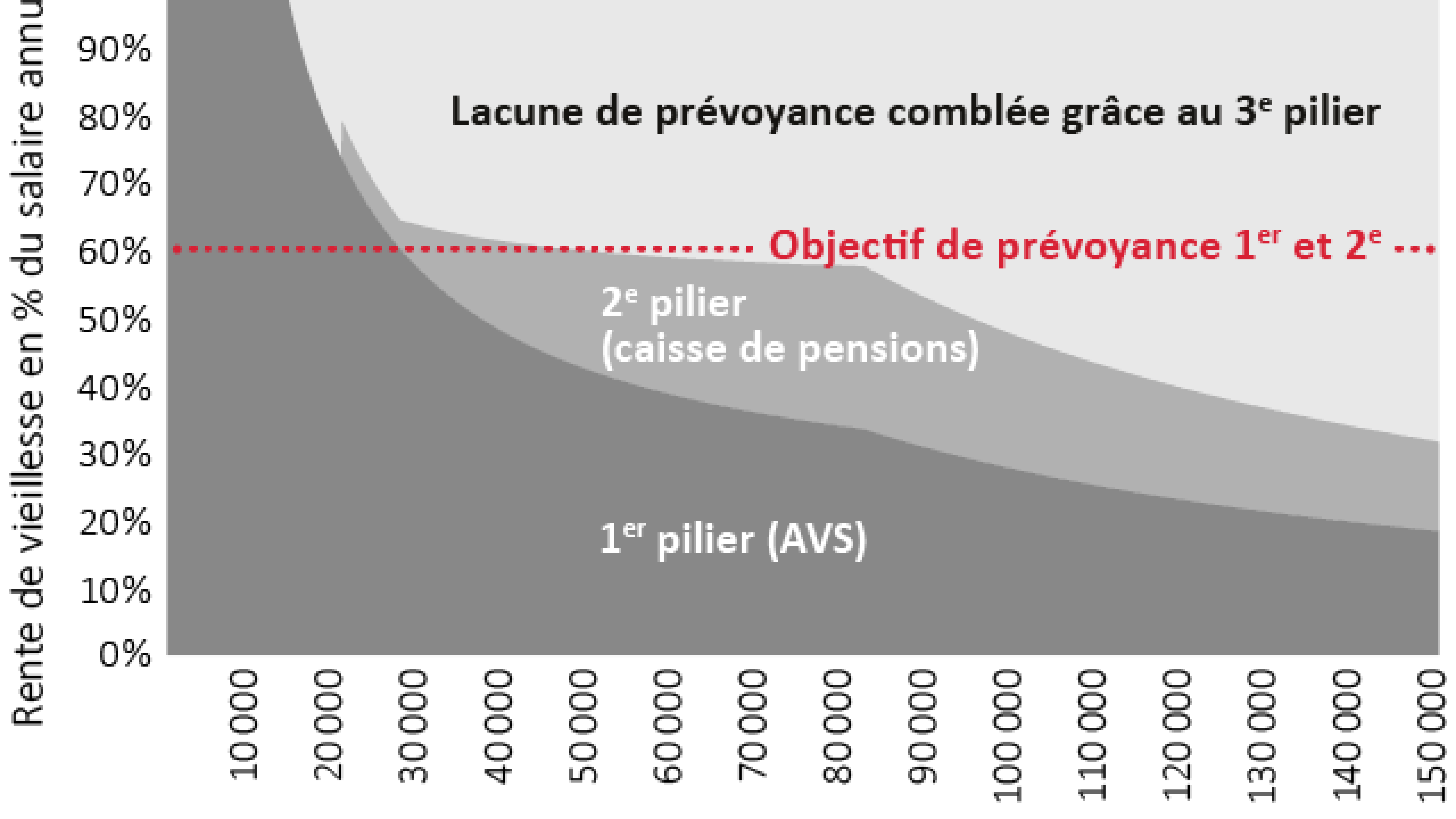

Le 1er et le 2e pilier couvrent environ 60% du dernier salaire

Pour les salaires annuels compris entre 25 000 et 85 000 francs, les 1er et 2e piliers couvrent environ 60% du dernier revenu. La lacune de revenu est encore plus importante pour les salaires supérieurs. Selon le montant du capital de prévoyance épargné et le budget, le 3e pilier permet de maintenir son niveau de vie habituel à la retraite également. Cette forme de prévoyance privée couvre aussi les lacunes de revenu en cas d'invalidité et de décès. Les proches ont ainsi une couverture pour les risques existentiels.

Comparaison des piliers 3a et 3b

La prévoyance privée est répartie sur deux piliers: le pilier 3a (prévoyance liée) et le pilier 3b (prévoyance libre). Points les plus importants:

|

Pilier 3a (prévoyance liée)

|

Pilier 3b (prévoyance libre) |

Cercle de personnes |

Actifs résidant en Suisse |

Toute personne (dans le monde entier) |

Objectif |

Prévoyance vieillesse |

Au choix |

Cotisations 2023 |

Le montant maximum fixé par la Confédération pour la prévoyance liée (pilier 3a) est de

|

Montant et fréquence des versements au choix |

Fiscalité |

Les cotisations peuvent être déduites du revenu imposable. Taux d'imposition réduit au moment du versement, indépendamment des autres revenus.

Quand les deux époux ou partenaires enregistrés sont actifs et contribuent à une forme reconnue de prévoyance, ils peuvent tous deux prétendre aux déductions. |

Dans le cadre des déductions forfaitaires pour les primes d’assurance. Sur la durée, les valeurs de rachat des polices d'assurance sont imposées en tant que patrimoine. Pas d'impôt au moment du versement. |

Relation |

Versement au plus tôt cinq ans avant l'âge ordinaire de la retraite AVS et au plus tard cinq ans après. |

Au choix |

Versement anticipé |

Possible dans les cas suivants:

|

Aucune restriction |

Attribution bénéficiaire |

Vieillesse et invalidité Uniquement la personne assurée elle-même

En cas de décès conjoint, enfants, parents, frères et sœurs et héritiers légaux uniquement, en tenant compte des parts réservataires. |

Autres bénéficiaires possibles en tenant compte des parts réservataires. |

Fixer un entretien de conseil

D’un premier entretien gratuit à une planification sur mesure en passant par une analyse détaillée, nous vous proposons un conseil répondant spécifiquement à vos besoins particuliers. Pour éviter les rendez-vous à l’agence générale ou à votre domicile, nous vous conseillons aussi par vidéo.