Le système des trois piliers est fondamental en Suisse. A l’échelle collective, il garantit stabilité et sécurité sociale. Sur le plan individuel, il permet aux habitants de la Suisse d’envisager leurs vieux jours avec confiance financière et en toute liberté de choix.

Or, cela n’est pas une évidence, car le changement démographique et social ainsi que l’évolution des valeurs exercent une influence sur les systèmes de prévoyance. Les attentes à leur égard sont élevées, on s’en rend d’ailleurs bien compte à la lecture des faits suivants:

- Jusqu’ici, chaque génération a vécu sept ans de plus que la précédente

- 46% des Suisses veulent se constituer un bas de laine pour la retraite

- Un Suisse sur trois a aujourd’hui une lacune de prévoyance

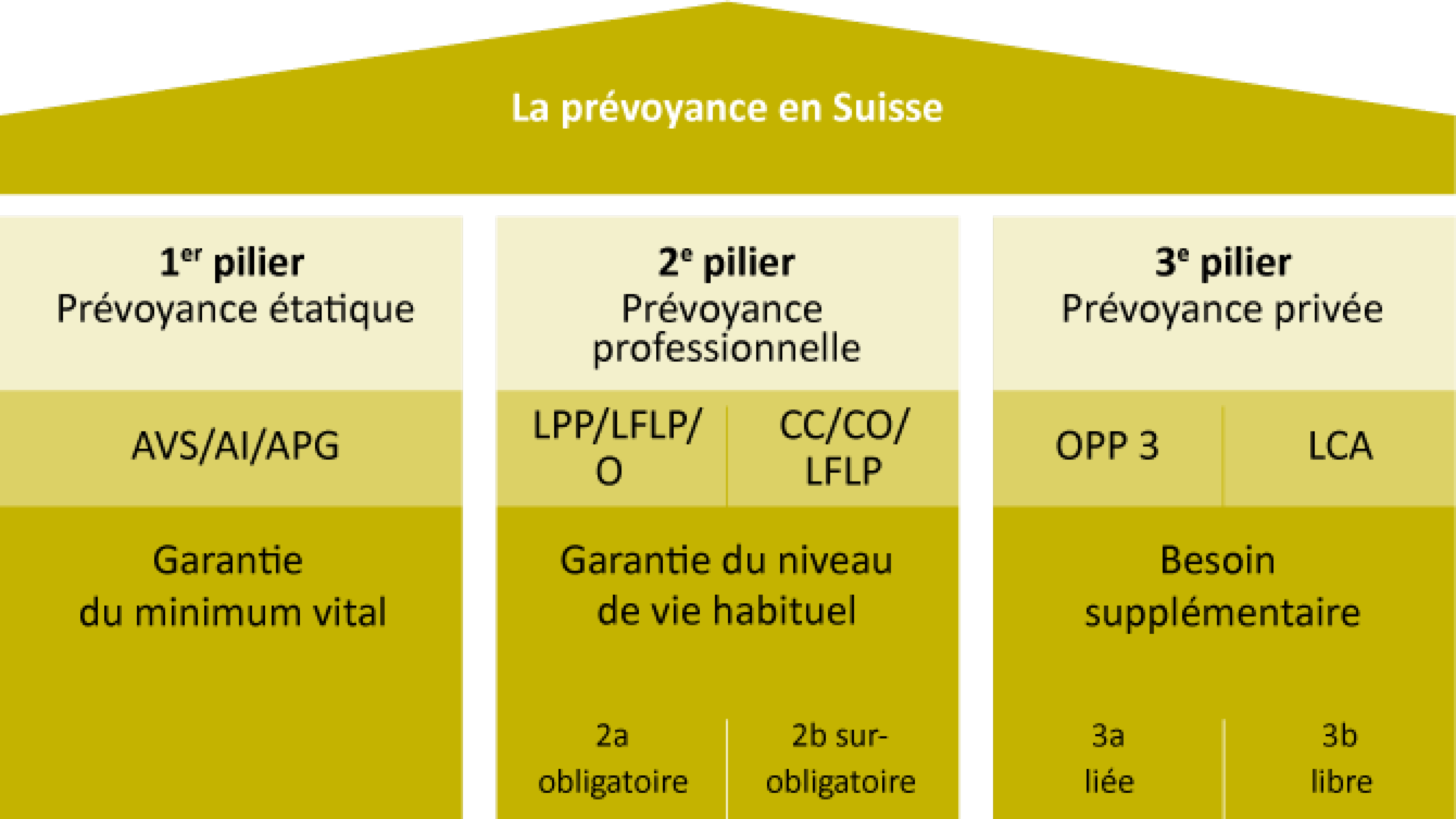

Le système des trois piliers en bref

Malgré les bouleversements actuels, en comparaison internationale, la prévoyance suisse repose aujourd’hui encore sur de bonnes bases. Plus précisément, elle repose sur les fameux trois piliers du système de prévoyance helvétique. Chaque pilier a un but et des prestations spécifiques. Grâce à l’interaction entre les trois piliers, les Suisses peuvent maintenir leur niveau de vie habituel au-delà de l’âge de la retraite et vivre ainsi en toute liberté de choix.

Le premier pilier: la prévoyance publique

Le premier pilier est financé selon le principe de solidarité: les actifs (dont les frontaliers) et les employeurs versent chaque mois des cotisations qui servent à financer les retraites actuelles. A ce jour, l’âge de la retraite AVS est fixé à 64 ans pour les femmes et à 65 ans pour les hommes. Pour percevoir une rente AVS, il faut en faire la demande. Il est possible d’obtenir une projection du montant de ses futures rentes en s’adressant à la caisse de compensation cantonale.

Au moyen du premier pilier, la Suisse remplit son devoir social public le plus important. A la retraite, en cas d’incapacité de gain ou après un décès, les bénéficiaires de prestations du premier pilier reçoivent de quoi couvrir leurs besoins vitaux. Ni plus, ni moins.

| Objet | Prévoyance obligatoire |

| Base | AVS (assurance vieillesse et survivants) AI (assurance invalidité) et prestations complémentaires APG (allocations pour perte de gain) |

| But | Garantie du minimum vital |

Financement |

Système de répartition (les actifs paient pour les bénéficiaires de rente) |

Le deuxième pilier: la prévoyance professionnelle

La prévoyance professionnelle est le deuxième pilier du système suisse de prévoyance. Concrètement, il s’agit des caisses de pensions des entreprises. Ensemble, les prestations de l’AVS (premier pilier) et du deuxième pilier couvrent jusqu’à 75% du dernier salaire. Contrairement au premier pilier, la prévoyance professionnelle est financée selon un système de capitalisation. Dans un tel système, chaque individu épargne et cotise en vue de financer ses propres prestations. Le certificat de prévoyance fourni par les caisses de pensions au début de chaque année civile renseigne sur le montant de la future rente de vieillesse. Ce montant n’est toutefois qu’une prévision et dépend de facteurs comme l’évolution du salaire, le taux d’occupation, le taux de conversion, etc.

Le deuxième pilier est un autre élément fondamental du système suisse des trois piliers; sa contribution à la confiance financière et à la liberté de choix à la retraite est déterminante.

| Objet | Prévoyance professionnelle obligatoire |

| Base | LPP (loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité) LAA (loi fédérale sur l’assurance accidents) |

| But | Maintien du niveau de vie habituel pour l’assuré et ses proches à la retraite, en cas d’invalidité ou après son décès. En combinaison avec le premier pilier. |

| Financement | Système de capitalisation (épargne) |

Le troisième pilier: la prévoyance privée

La prévoyance privée, ou troisième pilier, a été inscrite dans la Constitution fédérale en 1972. Elle sert à combler des lacunes de prévoyance et permet la constitution d’un patrimoine. On fait une distinction entre la prévoyance liée (pilier 3a) et la prévoyance libre (pilier 3b). Dans le pilier 3a, un plafond d’épargne annuel et quelques autres restrictions doivent être respectés. Cependant, les montants versés dans la prévoyance liée peuvent être déduits du revenu imposable. Le pilier 3b connaît moins de restrictions, mais il n’offre pas d’avantages fiscaux directs.

Pourquoi la prévoyance privée est-elle aussi importante? Le premier pilier (AVS) et le deuxième pilier (caisse de pensions) ne couvrent qu’environ 60% à 75% du dernier salaire. Selon le niveau de revenu, ce pourcentage est parfois même plus bas.

Le troisième pilier, qui est encouragé par la Confédération et les cantons au moyen de réductions d’impôts, permet de compléter les revenus à la retraite.

| Objet | Constitution fédérale |

| But | Constitution fédérale |

Ziel |

Réalisation de souhaits personnels Suppression des lacunes de prévoyance non couvertes par le premier et le deuxième pilier Optimisation fiscale |

| Financement | Système de capitalisation (épargne) |

Vos questions – et leurs réponses

Il n’est jamais trop tôt pour planifier sa prévoyance vieillesse. En effet, plus vous commencez tôt, plus vous aurez du temps pour épargner le capital nécessaire. L’âge, le statut professionnel et les circonstances personnelles sont les éléments déterminants. Faites le premier pas grâce à une analyse de votre situation financière. Voici quelques questions pour vous aider à faire le point:

- Quel sera vraisemblablement le montant de ma rente AVS? Me manque-t-il des années de cotisation?

- Quel sera vraisemblablement le montant de ma rente de la caisse de pensions?

- Vaut-il la peine de procéder à un rachat pour augmenter cette rente à la suite d’un divorce ou d’une hausse significative de mes revenus?

- Comment organiser mon troisième pilier?

- Comment profiter au mieux des avantages fiscaux qu’il apporte?

- Ai-je aussi besoin d’une assurance de risque?

Le résultat de cette analyse approfondie révèle le type de prévoyance nécessaire.

Façonner sa retraite

Préparez dès à présent le terrain pour conserver votre niveau de vie et profiter demain d’une vie en toute sécurité financière.

Fixer un entretien de conseil

La prévoyance vieillesse est un sujet complexe et aussi très personnel. Nos experts en prévoyance et en finances vous aident volontiers à analyser votre situation personnelle et vous indiquent des solutions.