Les relations assimilables au mariage, telles que le concubinage ou la communauté de vie de deux personnes au sein d’un même ménage, font de longue date partie du quotidien. Mais de nombreuses personnes n’ont pas conscience que les couples non mariés supportent des risques plus élevés. Swiss Life vous offre des conseils utiles pour vous protéger contre ces risques et pour préserver votre liberté de choix même en cas de coup dur.

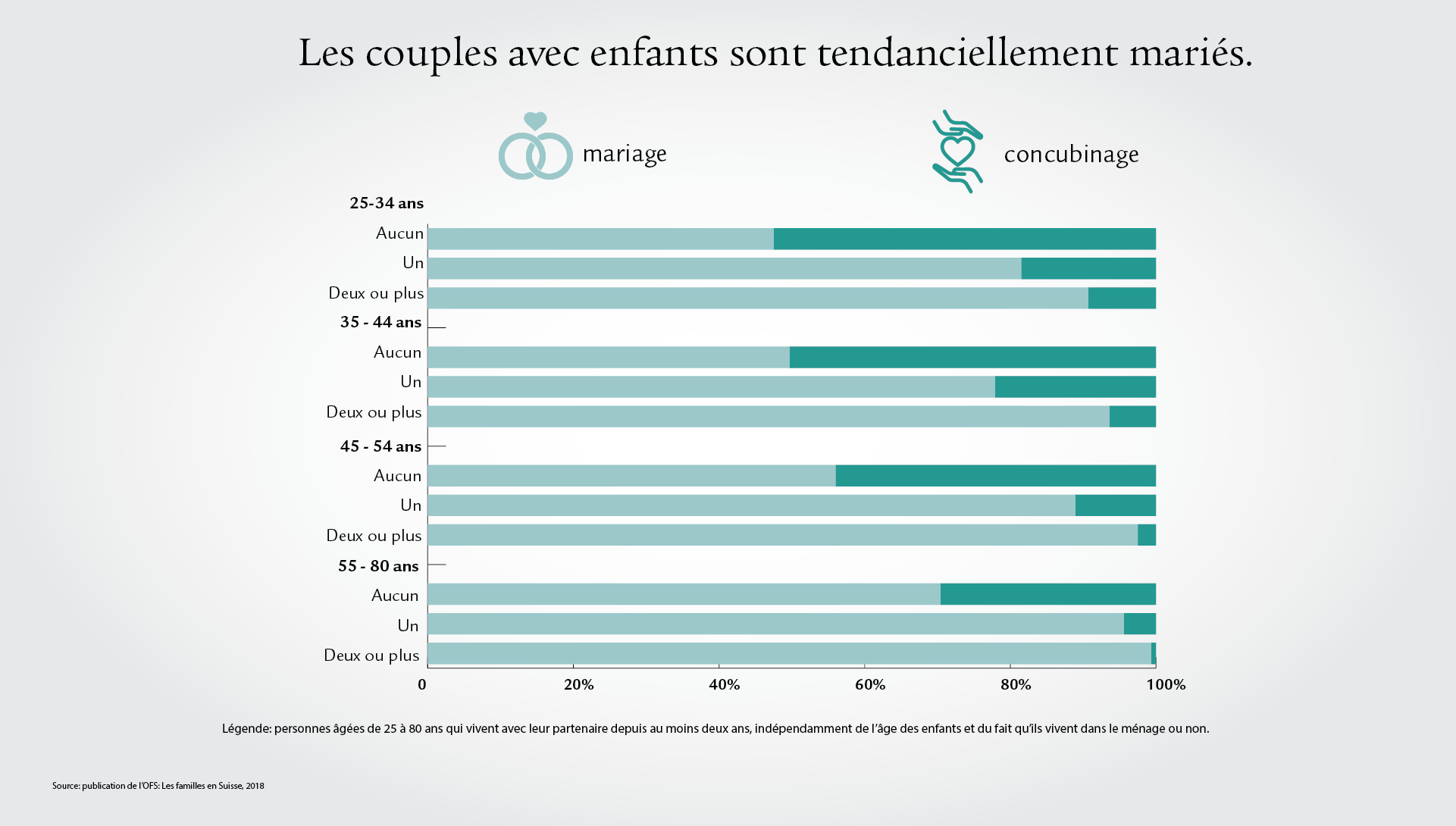

Selon une étude de l’Office fédéral de la statistique, la moitié des couples de 35 à 44 ans sans enfants (50,3%) vivent en concubinage. Les couples non mariés bénéficient d’avantages fiscaux par rapport à ceux mariés, mais sont en revanche moins couverts sur le plan juridique. En effet, le concubinage n’est pas réglementé par le droit civil. Sous de nombreux aspects, les couples non mariés ne sont pas traités de la même manière que les couples mariés. C’est pourquoi il est important d’être prévoyants et de se pencher sur des questions telles que le contrat de concubinage, la couverture du risque, l’entretien des enfants, l’incapacité de discernement, la prévoyance financière et le droit successoral.

1. Contrat de concubinage: une couverture sans certificat de mariage

Le contrat de concubinage permet de clarifier la situation des couples vivant ensemble. Celui-ci établit de manière contraignante à qui appartiennent quels biens. En cas de propriété immobilière commune, il indique les parts respectives. Il prévoit également l’établissement d’un inventaire des biens. La participation financière à la gestion commune du ménage ou les éventuelles contributions financières mutuelles peuvent également y être consignées.

Conseil

Passez en revue et mettez à jour régulièrement ce contrat de concubinage, même après sa signature. Si cette démarche n’est pas très romantique, elle s’avérera toutefois très utile en cas de litige.

2. Couverture de l’incapacité de gain

Une incapacité de gain soudaine peut représenter un risque important dans un couple. Si l’une des personnes perd subitement tous ses revenus, cela peut vite entraîner des lacunes financières.

Si vous êtes un jeune couple ou une famille, profitez de l’examen de prévoyance pour évaluer cette éventualité. Si vous constatez des lacunes, vous pouvez les combler à l’aide d’une prévoyance privée.

3. Congé maternité et pause parentale en concubinage

Durant le congé de maternité et bien des années après, l’un des parents renonce à sa capacité de travailler à plein temps; en règle générale, il s’agit toujours de la femme. Cela réduit les cotisations à l’AVS, ce qui sera pénalisant une fois à la retraite. Autrement que pour les couples mariés, l’Etat ne prévoit pas de partage de la prévoyance pour les concubins. D’où l’importance de se pencher très tôt déjà sur la prévoyance vieillesse privée afin de préserver votre liberté de choix et votre stabilité financière pour les années à venir.

Pour en savoir plus, consultez notre article «Temps partiel, synonyme de lacunes de prévoyance?».

Calculateur de temps partiel

Découvrez de manière rapide et facile l’impact qu’un travail à temps partiel pourrait avoir sur votre budget et la garde de vos enfants.

4. Séparation en cas de concubinage avec enfant

Lorsqu’il y a des enfants communs, il est très important de régler la question de la garde à un stade précoce. Quelle organisation mettre en place si la relation venait à se terminer? Chez qui vivront les enfants? Il n’est pas agréable d’aborder ces thèmes. Mais ce qui est encore plus désagréable, c’est lorsque de telles situations émergent de façon complètement imprévue. L’autorité de protection de l’enfance, les avocates ou avocats compétents et les spécialistes en prévoyance préfèreront toujours vous conseiller en amont, avant qu’il ne soit trop tard.

Entretien de l’enfant

Depuis 2014, il appartient aux parents non mariés de conclure, s’ils le souhaitent, une convention d’entretien. Comme en cas de séparation, les aspects financiers sont fréquemment source de litiges, on ne peut que recommander d’établir un tel document. La convention règle également les pensions alimentaires au titre des enfants communs, ce qui permet de les intégrer à la planification financière.

5. Protection des patientes et patients

Les personnes vivant ensemble au sein d’un même ménage disposent d’un droit légal d’information et de représentation pour les questions médicales. Néanmoins, il est recommandé d’établir une procuration supplémentaire. Celle-ci peut en effet être présentée en cas de besoin, ce qui permet d’éviter d’éventuelles longues explications sur l’existence d’un ménage géré conjointement.

Remarque importante: pensez aux directives anticipées du patient ou de la patiente. Elles vous permettent d’autoriser votre partenaire à faire respecter vos volontés et vos intérêts et/ou à prendre des décisions à votre place en cas d’incapacité de discernement. Elles vous permettent, par ailleurs, de définir au préalable le traitement souhaité. Vous trouverez de plus amples informations dans notre guide sur les directives anticipées.

6. Concubinage et incapacité de discernement

Contrairement au mariage, le concubinage ne confère aucun droit de représentation légal, sauf sur les questions médicales. Dans le pire des cas, les décisions relatives à la gestion du patrimoine et des personnes ainsi qu’à la représentation légale du ou de la partenaire avec incapacité de discernement seront prises par l’autorité de protection de l’enfant et de l’adulte.

Afin d’éviter une telle intervention des autorités, les concubines ou concubins devraient absolument conclure un mandat pour cause d’inaptitude. Celui-ci permettra d’établir des instructions et des pouvoirs de représentation clairs en cas d’éventuelle incapacité de discernement.

7. Relations avec les banques, les autorités et les assurances en cas de concubinage

Pour les banques, les autorités et les assurances, la protection des données est une priorité absolue. Cela vaut également pour les couples vivant en concubinage. Afin de pouvoir malgré tout exercer ses droits civils dans des cas exceptionnels, il est recommandé d’établir des règles claires en matière de procuration. Cela vous permettra, même en tant que compagne ou compagnon, de prendre des décisions financières importantes, de gérer des affaires administratives et de correspondre avec des assurances.

8. Caisse de pension et prévoyance privée

En général, les réflexions sur un avenir commun ne s’étendent pas jusqu’à la retraite ou au décès. Nous vous conseillons donc la chose suivante: discutez d’une éventuelle désignation comme bénéficiaire de votre compagne ou de votre compagnon avec votre caisse de pensions dans le cadre du 2e pilier, et avec votre conseillère ou conseiller en prévoyance dans le cadre du pilier 3a. En l’absence de dispositions, il est fréquent que la désignation de bénéficiaires soit incomplète ou inexistante Vous pourrez ainsi envisager votre retraite en toute liberté de choix et confiance financière. La caisse de pensions peut reconnaître les communautés de vie de plus de cinq ans comme base bénéficiaire. Dans ce contexte, les dispositions réglementaires sont toujours déterminantes.

9. Décès en situation de concubinage et AVS

Les couples non mariés ne peuvent pas bénéficier d’une rente de veuf ou de veuve de l’Etat. Afin de maintenir le niveau de vie après la disparition du ou de la partenaire, les lacunes financières doivent être comblées au préalable, au moyen de placements privés ou de polices complémentaires. Les enfants de parents non mariés perçoivent au décès de leur mère ou de leur père une rente d’orphelin de l’AVS, qui ne couvre toutefois que les besoins fondamentaux. Une bonne prévoyance est donc incontournable.

10. Concubinage et droit successoral

Selon la loi, les concubines et concubins ne sont pas liés par des rapports successoraux. En l’absence de dispositions particulières, la succession légale s’applique donc en faveur des parents de sang les plus proches du défunt.

Par conséquent, notre recommandation, y compris aux jeunes couples, est la suivante: vérifiez la nécessité ou non d’une désignation de bénéficiaires claire sur le plan du droit successoral, et évitez les conflits successoraux par une disposition testamentaire (testament ou pacte successoral). Notez également que les concubines et concubins sont soumis à des impôts sur les successions qui varient d’un canton à l’autre. Selon les cantons, des exonérations fiscales ou des impôts supérieurs à 40% sont possibles. Misez (en complément) sur une assurance vie privée en guise de couverture. Vous trouverez ici un aperçu du nouveau droit successoral entré en vigueur en 2023.

Bénéficier maintenant d’un conseil

Nous vous aidons à trouver la meilleure solution pour vous.