Pour les femmes, un divorce a encore des répercussions considérables sur la prévoyance vieillesse. En Suisse, plus d’une bénéficiaire de rentes divorcée sur quatre perçoit aujourd’hui des prestations complémentaires à l’AVS. La nouvelle étude Swiss Life montre que les mécanismes de compensation prévus en cas de divorce, tels que l’entretien au titre de la prévoyance, sont certes utiles, mais ne résolvent que partiellement le problème.

Les femmes perçoivent en moyenne des rentes nettement plus basses que les hommes. C’est ce qu’a montré Swiss Life dans l’étude sur le gender pension gap. Les femmes divorcées sont particulièrement touchées par de telles lacunes de prévoyance à la retraite: plus d’une bénéficiaire de rentes sur quatre perçoit actuellement des prestations complémentaires à l’AVS. Grâce à des mécanismes de compensation tels que le partage de la prévoyance et l’entretien au titre de la prévoyance, la situation financière des bénéficiaires de rentes divorcées devrait progressivement s’améliorer. Mais la nouvelle étude Swiss Life arrive à la conclusion suivante: le gender pension gap entre divorcés n'est toutefois pas près de disparaître complètement.

Ce qui se passe après le divorce est décisif

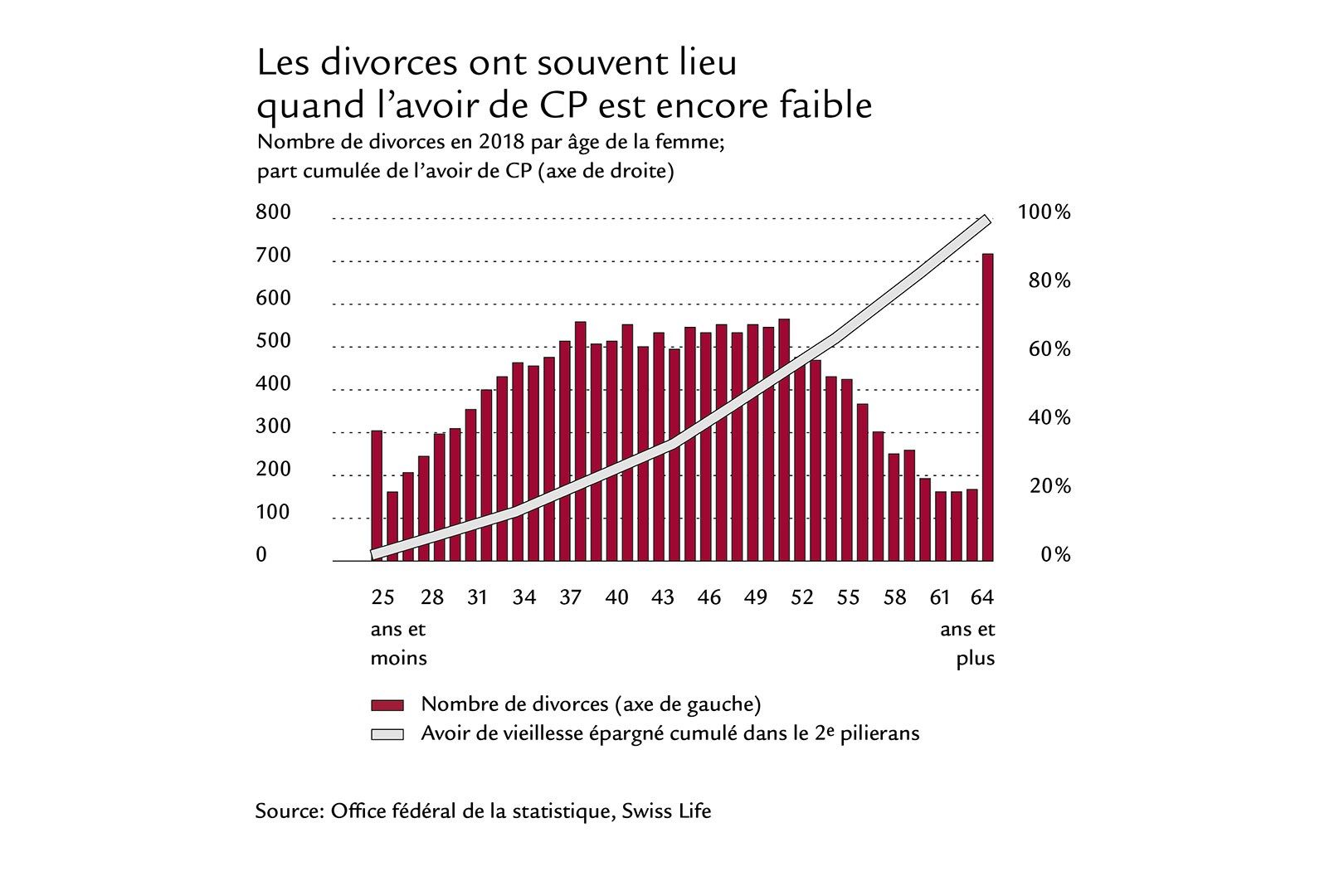

Les lacunes de prévoyance qui surviennent pendant le mariage sont généralement réduites par le partage de la prévoyance, dans le cadre duquel le capital épargné dans la caisse de pensions pendant le mariage est partagé. Les deux tiers des divorces ont toutefois lieu avant l’âge de 50 ans, c’est-à-dire à un moment où l’avoir de la caisse de pensions est souvent encore faible. Selon Andreas Christen, auteur de l’étude et senior researcher Prévoyance chez Swiss Life Suisse: «C’est donc avant tout ce qui se passe après le divorce qui est déterminant pour le gender pension gap entre les divorcés.»

L’entretien au titre de la prévoyance n’a qu’un effet limité

Les femmes divorcées travaillent très souvent à un taux d’occupation plus faible que les hommes divorcés, principalement à cause de la garde des enfants. Elles épargnent donc moins de capital vieillesse dans la prévoyance professionnelle. Ces lacunes de prévoyance liées au taux d’occupation après un divorce devraient théoriquement être réduites par l’entretien au titre de la prévoyance, c’est-à-dire la partie de la pension alimentaire prévue pour la prévoyance vieillesse. Toutefois, la majorité des personnes interrogées ne soit ne perçoivent pas de contributions d'entretien soit ne peuvent pas épargner pour leur retraite malgré les contributions perçues, comme le montre la nouvelle étude Swiss Life. «L’effet de l’entretien au titre de la prévoyance est donc clairement limité», poursuit Andreas Christen.

Les personnes qui étudient la question disposent d’une plus grande confiance financière

Bien qu’un divorce puisse avoir des conséquences considérables sur la prévoyance vieillesse, un cinquième seulement des femmes interrogées ont sérieusement étudié la question lors de leur divorce, selon la présente étude Swiss Life. Or il en vaudrait la peine. Andreas Christen: «Nos analyses démontrent qu’étudier la question en temps voulu accroît la confiance financière en vue de la retraite et tend à augmenter la propension à épargner, indépendamment du revenu.»

Il vaut la peine de garder un pied dans la vie professionnelle

Du point de vue de la prévoyance, il est en outre conseillé aux femmes de conserver une activité professionnelle à un taux d’occupation le plus élevé possible, malgré la sécurité apparente du mariage. Les personnes qui se retirent (trop) fortement de la vie professionnelle travaillent souvent à de faibles taux d’occupation même longtemps après un divorce et une éventuelle phase de garde d’enfants, ce qui risque de créer des lacunes de prévoyance. Les conjoints, mais également la classe politique et les employeurs, sont donc appelés à créer les conditions-cadres nécessaires pour favoriser le maintien des femmes dans la vie active. «En cas de divorce, cela donnera aux femmes non seulement une plus grande liberté de choix financière, mais réduira aussi à long terme les coûts des institutions sociales», explique Andreas Christen.

Le divorce, un risque pour la prévoyance

L’étude complète