Il matrimonio inizia coinvolgendo grandi emozioni, ma in alcuni casi, purtroppo, finisce. Una situazione in cui non è facile mantenere la calma. Dopo un divorzio in Svizzera, occorre informarsi bene, al fine di poter guardare di nuovo alla vita in piena libertà di scelta e prendere autonomamente le decisioni giuste, in particolare dal punto di vista finanziario.

Nel 2022 in Svizzera 16 201 matrimoni sono terminati con un divorzio. La percentuale di divorzi ammonta al 39,7% (2022) e la durata media del matrimonio fino al divorzio è di 15,7 anni (2022). Fonte: Ufficio federale di statistica (UFS)

Se la situazione rimane invariata, secondo l’Ufficio federale di statistica si può presumere che due matrimoni su cinque siano destinati a concludersi, un giorno, con un divorzio. Oltre a emozioni forti, il divorzio in genere scatena timori esistenziali. Timori non del tutto infondati, dal momento che il divorzio può avere notevoli impatti finanziari. Ad esempio, potrebbe essere necessario vendere l’abitazione propria. Anche i contributi versati alla previdenza per la vecchiaia devono essere suddivisi. Qui di seguito una panoramica dei punti principali.

Quanto dura il divorzio?

La durata del processo di divorzio dipende dal comportamento dei coniugi.

Divorzio su richiesta comune

In caso di divorzio su richiesta comune, di regola la procedura dura dai tre ai quattro mesi. In questo caso «ottimale» i coniugi sono concordi su tutte le conseguenze del divorzio. Vi rientrano il diritto di custodia, i contributi di mantenimento, il patrimonio e la cassa pensioni. Anche se sussistono disaccordi su alcuni punti, è possibile presentare una richiesta di divorzio comune con la richiesta di chiarimento giudiziale delle questioni ancora in sospeso.

Divorzio su richiesta unilaterale

Se uno dei coniugi si oppone al divorzio, colui o colei che vuole divorziare può avviare una richiesta unilaterale. Ciò è possibile se è comprovato che da almeno due anni è stata condotta una vita separata. Inizia quindi la procedura di divorzio, che può protrarsi per diversi anni, a seconda del processo decisionale e dei potenziali conflitti.

Quanto costa il divorzio in Svizzera?

Le spese legate al divorzio sono in gran parte costituite da spese per l’avvocato e per il tribunale. Queste variano a seconda del caso; i costi per il tribunale variano addirittura da Cantone a Cantone.

Costi del divorzio consensuale

• Entrambi i coniugi si assumono i costi.

• Le spese giudiziarie vengono ripartite e sono disciplinate a livello cantonale (da 1000 a 4000 franchi).

• Le spese di patrocinio sono a carico della singola persona (solitamente tra 250 e 450 franchi all’ora).

Costi del divorzio su richiesta unilaterale

• In caso di controversia la parte soccombente deve sostenere tutti i costi di divorzio.

Cosa accade se non ci si può permettere le spese di divorzio?

Se, finanziariamente, non siete in grado di sostenere le spese giudiziarie e di patrocinio, potete presentare istanza di gratuito patrocinio.

È possibile divorziare senza avvocato?

Sì. La legge non richiede l’avvocato in caso di divorzio. Ciononostante, è consigliabile avvalersi di assistenza legale per chiarire insieme a un esperto o a un’esperta le questioni patrimoniali e le controversie.

Cosa succede con l’AVS (primo pilastro) in caso di divorzio?

Una volta che la sentenza di divorzio passa in giudicato, potete richiedere presso la cassa di compensazione dell’AVS competente lo splitting dei redditi conseguiti durante il matrimonio. Splitting significa che l’intero reddito conseguito da entrambi i coniugi durante il matrimonio viene ripartito in parti uguali fra entrambi. È consigliabile procedere in tempo utile allo splitting AVS, al fine di evitare eventuali ritardi nella scadenza delle rendite di vecchiaia o d’invalidità.

La suddivisione dei redditi viene effettuata solo per interi anni civili e solo per quegli anni in cui entrambi i coniugi sono stati assicurati presso l’AVS svizzera. La richiesta di splitting può essere scaricata dal sito della cassa di compensazione dell’AVS competente: www.ahv-iv.ch/it/.

Divorziamo – cosa succede alla previdenza professionale (secondo pilastro)?

Tutti gli averi della previdenza professionale accumulati nel corso del matrimonio (averi di vecchiaia presso la cassa pensioni o su conti / polizze di libero passaggio) vengono suddivisi a metà fra i coniugi. Funge da base di calcolo la durata del matrimonio, ossia dal giorno del matrimonio fino al momento dell’inoltro della procedura di divorzio. Si tiene conto anche degli interessi accumulatisi durante gli anni di matrimonio.

Lo splitting della previdenza professionale viene chiamato anche conguaglio della previdenza professionale e non dipende dal regime dei beni scelto. Pertanto, viene effettuato anche in caso di separazione dei beni. Solo in casi eccezionali – di regola se la previdenza per la vecchiaia e l’invalidità di uno dei coniugi è garantita altrimenti – è possibile rinunciarvi interamente o parzialmente. La rinuncia prima del divorzio – per esempio mediante convenzione matrimoniale – non è possibile.

Se il conguaglio della previdenza professionale viene effettuato, il denaro non viene versato direttamente al coniuge che ne beneficia, bensì trasferito alla sua cassa pensioni. Se la persona non è affiliata a una cassa pensioni, l’avere viene trasferito su un conto di libero passaggio o su una polizza di libero passaggio. Potete farlo istituire presso una banca, alla Posta o anche presso un’assicurazione (come Swiss Life). Se la persona beneficiaria ha più di 60 anni, il conguaglio della previdenza professionale può anche essere versato direttamente.

Cosa accade al terzo pilastro in caso di divorzio?

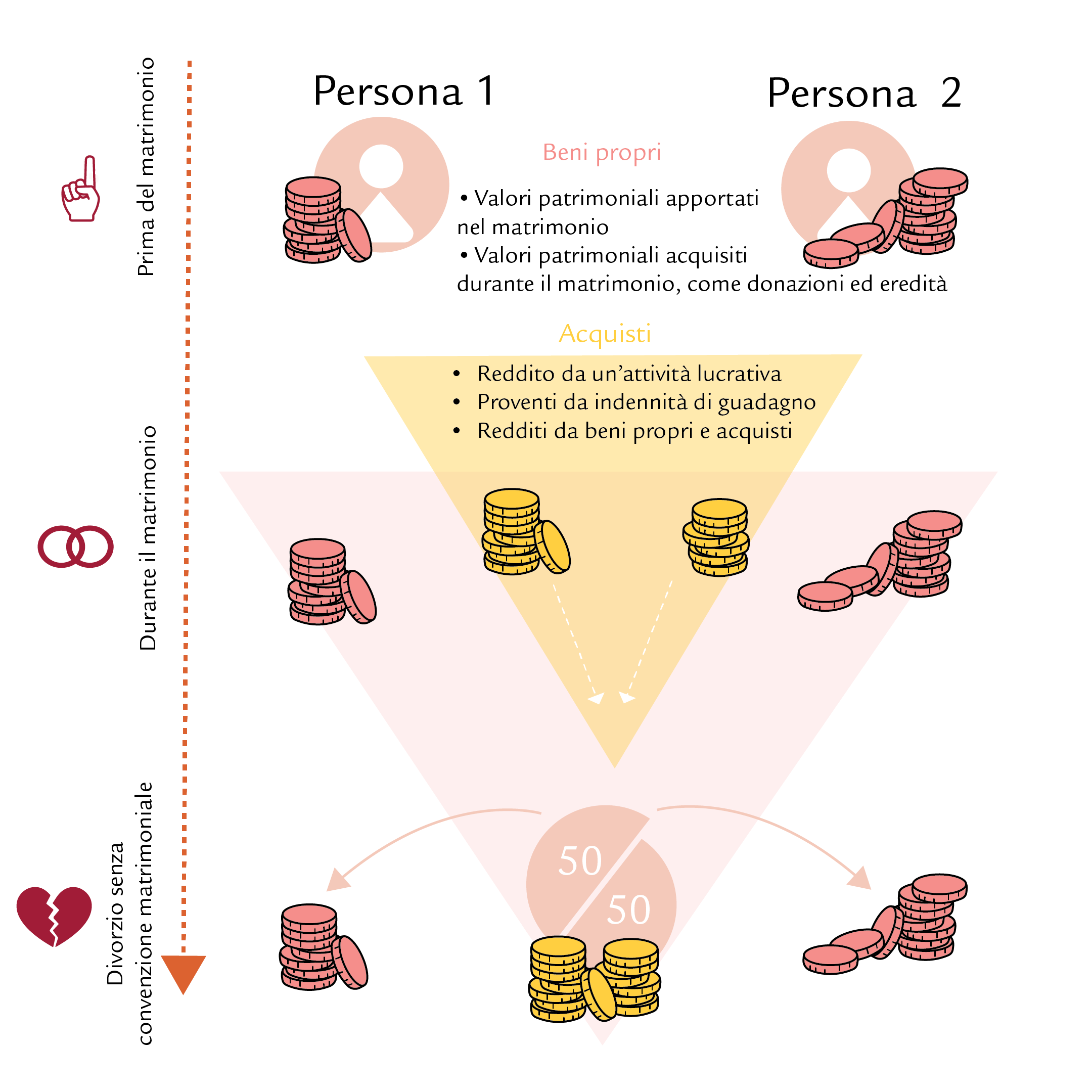

Se avete una convenzione matrimoniale, la suddivisione avviene in base a quanto stabilito nella stessa convenzione in materia di regime dei beni fra i coniugi. Se avete concordato la separazione dei beni, l’avere non viene suddiviso. La convenzione matrimoniale prevede diverse possibilità su come effettuare la ripartizione, è anche possibile rinunciarvi del tutto. In mancanza di una convenzione matrimoniale, si applica il regime ordinario della partecipazione agli acquisti e il patrimonio del terzo pilastro realizzato durante gli anni di matrimonio viene diviso a metà. Rientrano in questo patrimonio gli averi di tutte le assicurazioni del pilastro 3a e 3b (se finanziati dagli acquisti), esattamente come tutti gli altri valori patrimoniali dei coniugi. Inoltre, si tiene conto anche della crescita del patrimonio nel corso del matrimonio. Per i fondi della previdenza vincolata 3a, tra cui conti e assicurazioni, è obbligatorio che questi rimangano vincolati. Questi fondi vengono trasferiti alla previdenza vincolata del pilastro 3a del coniuge beneficiario. Se non sussiste una previdenza vincolata, viene effettuato il trasferimento a un’istituzione di previdenza della previdenza professionale, se esistente, oppure occorre costituire un pilastro 3a.

Analisi previdenziale

Avete una lacuna nella previdenza in seguito a divorzio? In tal caso è importante colmarla rapidamente. Così vi assicurate tranquillità finanziaria e una vita in piena libertà di scelta nella terza età. L’analisi previdenziale calcola la situazione finanziaria per il periodo dopo il pensionamento e mostra eventuali lacune.

Cosa succede con l’immobile e l’ipoteca in caso di divorzio?

In caso di divorzio occorre decidere cosa fare degli immobili. L’abitazione propria viene venduta oppure viene rilevata da uno dei coniugi?

Se l’abitazione propria è stata acquistata insieme, la persona che se ne va o la lascia deve essere remunerata. L’ammontare del pagamento dipende dal valore attuale dell’immobile, dal regime dei beni fra i coniugi e dalle rispettive partecipazioni finanziarie e viene calcolato nell’ambito della procedura di divorzio.

Nella maggior parte dei casi l’abitazione di proprietà non è ancora stata saldata, bensì finanziata tramite un’ipoteca. Qui la situazione si complica, perché nel caso di un’ipoteca accesa in comune, la responsabilità è di entrambi i partner separati. Devono intervenire solidalmente nel caso in cui una delle parti non fosse più in grado di pagare gli interessi debitori e di effettuare eventuali ammortamenti. Lo stesso vale per la partner o il partner che ha già lasciato l’immobile. L’impegno debitorio persiste fino alla regolare scadenza indipendentemente dal divorzio e da eventuali nuovi rapporti di proprietà tra gli ex coniugi. Una disdetta anticipata dell’ipoteca è possibile, spesso però implica conseguenze finanziarie.

Il creditore ipotecario non è tenuto a continuare il contratto ipotecario con una sola delle persone precedenti. La situazione relativa alla sostenibilità finanziaria cambia e potrebbe non essere più soddisfatta. Se occorre vendere l’immobile, è possibile disdire un’ipoteca a tasso fisso in corso, tuttavia ciò comporta generalmente elevate indennità per risoluzione anticipata.

Se il finanziamento dell’abitazione propria è avvenuto tramite un prelievo anticipato dalla cassa pensioni, il/la partner uscente è tenuto/a a versare nuovamente il prelievo anticipato alla cassa pensioni.

Disciplinare con lungimiranza il caso di divorzio

La lungimiranza finanziaria è importante già al momento dell’acquisto dell’immobile. Per questo motivo è opportuno registrare quanto capitale proprio è stato impiegato da chi al momento dell’acquisto e degli investimenti successivi. Anche la scelta dell’ipoteca può essere decisiva; le tranche con durate differenti possono favorire la flessibilità finanziaria e ridurre l’indennità per risoluzione anticipata rispetto a un’unica ipoteca a tasso fisso a lunga durata.

Se si prospetta il divorzio, è opportuno contattare tempestivamente il creditore ipotecario ed esaminare le possibilità di un futuro finanziamento. In questo contesto, se riflettete in modo lungimirante potete evitare notevoli problemi futuri.

Diritto successorio per coniugi in divorzio

Il nuovo diritto successorio entrato in vigore nel 2023 offre alle coppie sposate una maggiore flessibilità: dall’avvio della procedura di divorzio per il coniuge non sussiste più alcun diritto alla porzione legittima. Con una disposizione testamentaria è quindi possibile escludere dalla successione il coniuge dal quale si sta divorziando.

Domande?

Le nostre esperte e i nostri esperti saranno lieti di offrirvi consulenza sulla vostra situazione previdenziale. A prescindere dal vostro stato civile.