Probabilmente non è la prima volta che vi imbattete nella parola LPP. Ma che cosa significa esattamente questo acronimo? E cosa c’entra la cassa pensioni e la previdenza professionale con tutto ciò? Swiss Life risponde alle principali domande sul secondo pilastro della previdenza per la vecchiaia svizzera.

Cosa si intende quando si parla di LPP in Svizzera?

Nel linguaggio corrente, il termine LPP viene utilizzato per indicare la previdenza professionale, ovvero la cassa pensioni, o il secondo pilastro del sistema sociale svizzero. L’acronimo LPP sta per “Legge federale sulla previdenza professionale per la vecchiaia, i superstiti e l’invalidità”. Questa legge definisce le prescrizioni minime valide per la previdenza professionale.

Da quando esiste la LPP?

La Legge federale sulla previdenza professionale per la vecchiaia, i superstiti e l’invalidità è entrata in vigore il 1° gennaio 1985.

Prima di questa data esistevano già delle casse pensioni: nel 1925 c’erano infatti 262 000 persone affiliate a 1 200 casse pensioni. Tuttavia, nei primi decenni le affiliazioni erano riservate a un gruppo di persone privilegiate, quali funzionari, dipendenti delle FFS o impiegati di banche e assicurazioni. La cassa pensioni era considerata uno strumento importante per fidelizzare il personale.

A cosa serve la previdenza professionale?

La previdenza professionale è una copertura per assicurati e familiari e li sostiene a vivere una vita in piena libertà di scelta. Nella terza età, in caso d’invalidità o di decesso, il secondo pilastro deve permettere di mantenere più o meno il tenore di vita abituale. L’obiettivo è che con le rendite provenienti dal primo e dal secondo pilastro sia coperto un reddito pari a circa il 60% dell’ultimo salario.

Quando è obbligatoria la previdenza professionale?

Sono assicurati a titolo obbligatorio coloro che soddisfano le seguenti condizioni.

- Sono soggetti all’AVS, ovvero già assicurati nel 1° pilastro.

- Hanno almeno 17 anni e non hanno ancora raggiunto l’età pensionabile prevista dalla legge (l’assicurazione in caso d’invalidità e di decesso è valida a partire dal 1° gennaio dopo il compimento dei 17 anni; a partire dal 1° gennaio dopo il compimento dei 24 anni sono assicurate anche le prestazioni di vecchiaia).

- Il loro salario annuo supera i 22 050 franchi (situazione 2023).

Chi non è assicurato a titolo obbligatorio tramite la previdenza professionale?

- I lavoratori autonomi

- I lavoratori dipendenti con contratto di lavoro a tempo determinato (al massimo tre mesi)

- I membri della famiglia che lavorano nella propria azienda agricola

- Le persone che sono invalide almeno al 70% (ai sensi dell’AI)

Posso assicurarmi facoltativamente tramite il secondo pilastro?

Sì. Se lavorate a tempo parziale e guadagnate meno di 22 050 franchi (situazione 2023), potete assicurarvi facoltativamente presso la Fondazione istituto collettore LPP.

Se svolgete un’attività indipendente, assicuratevi presso la vostra associazione professionale o presso l’istituzione di previdenza dei vostri dipendenti. In caso di dubbi potete sempre rivolgervi alla Fondazione istituto collettore LPP.

Versamento LPP: quando viene versata la rendita?

Gli assicurati possono ricevere l’avere della cassa pensioni in modi differenti: sotto forma di rendita mensile, di capitale versato in un’unica soluzione o come combinazione delle due soluzioni. Ciò avviene non appena è stata raggiunta l’età pensionabile prevista dalla legge. In ogni caso è determinante l’attuale regolamento della vostra cassa pensioni.

Meglio una rendita mensile o una liquidazione in capitale, versata in un’unica soluzione? La nostra guida “Rendita o capitale? Otto consigli per facilitare la scelta” fornisce una risposta.

A quanto ammonta la deduzione LPP?

L’ammontare del contributo LPP dipende dal salario, dall’età e dal piano di previdenza del datore di lavoro.

Se avete un’età compresa tra i 25 e i 34 anni, ai sensi della LPP il contributo CP ammonta solo al 7% del salario assicurato. Se avete un’età compresa tra i 55 e i 64 anni, è dovuto il 18%. Il datore di lavoro ne assume almeno la metà.

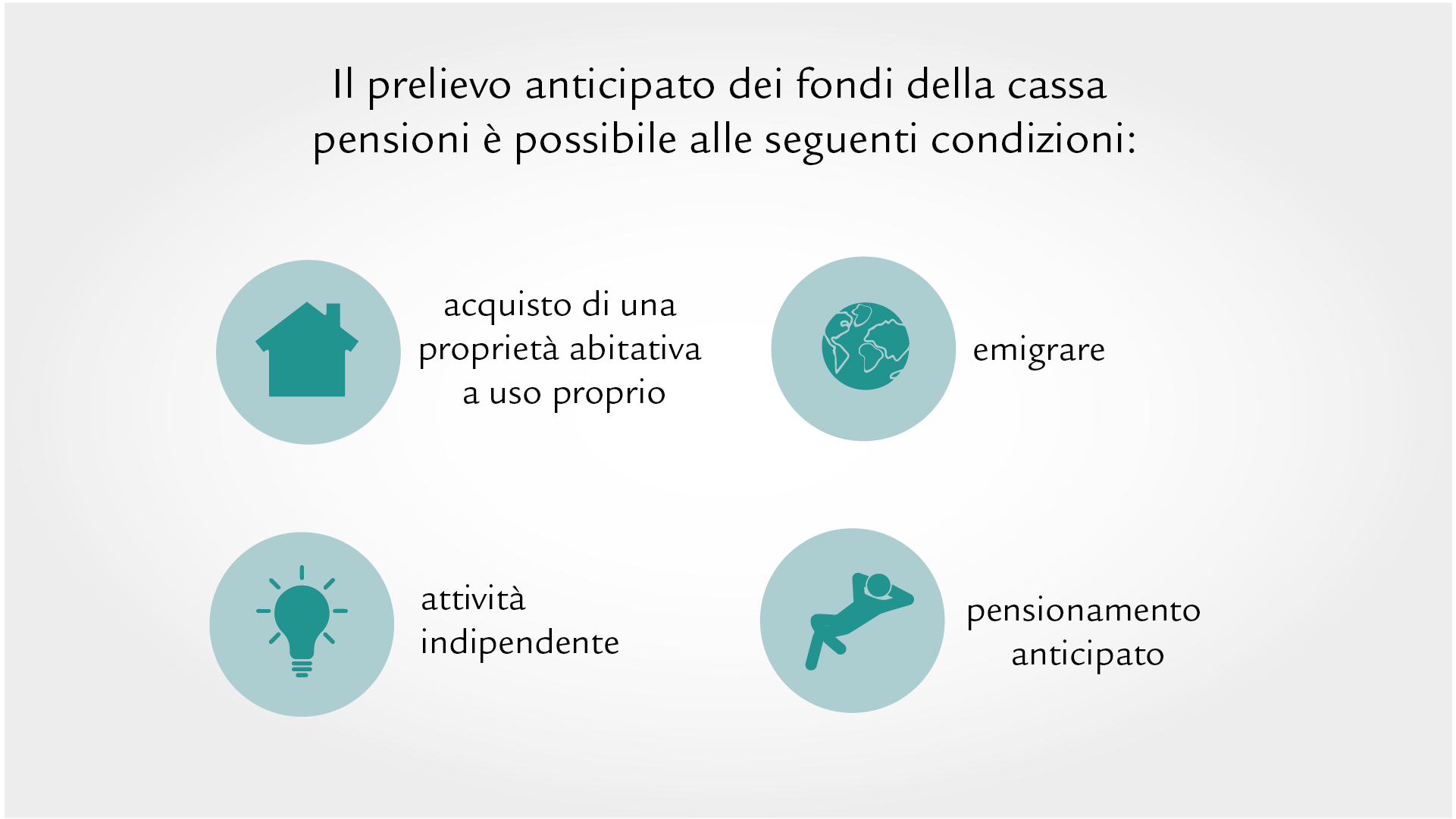

È possibile effettuare un prelievo anticipato dei fondi della cassa pensioni?

Sì, tuttavia solo a determinate condizioni.

- Acquistate un’abitazione di proprietà ad uso proprio.

- Vi mettete in proprio.

- Emigrate in un Paese non UE/AELS (in caso di trasferimento in uno Stato UE/AELS ricevete solo le prestazioni sovraobbligatorie della cassa pensioni).

- Decidete di andare in pensione anticipatamente.

Avete domande sulla previdenza?

Fissate un appuntamento per un colloquio di consulenza; le nostre esperte e i nostri esperti saranno lieti di informarvi di persona e senza impegno.

.jpg)