Il sistema dei tre pilastri è uno dei valori fondamentali della Svizzera. Garantisce, a livello di collettività, la stabilità e la sicurezza sociale mentre, dal punto di vista del singolo, offre alle persone in Svizzera tranquillità finanziaria e libertà di scelta anche nella terza età.

Un sistema come questo non deve essere dato per scontato, dato che i sistemi previdenziali sono alla mercé dei cambiamenti demografici e sociali e dei valori in continuo mutamento. Il sistema previdenziale deve rispondere a esigenze molto elevate, come messo in evidenza anche dai seguenti tre dati di fatto, alquanto sorprendenti:

- Fino ad ora ogni generazione è 7 anni più longeva della precedente.

46% degli svizzeri desidera mettere da parte delle riserve finanziarie per la terza età.

Una persona su tre in Svizzera ha accumulato a oggi una lacuna nella previdenza.

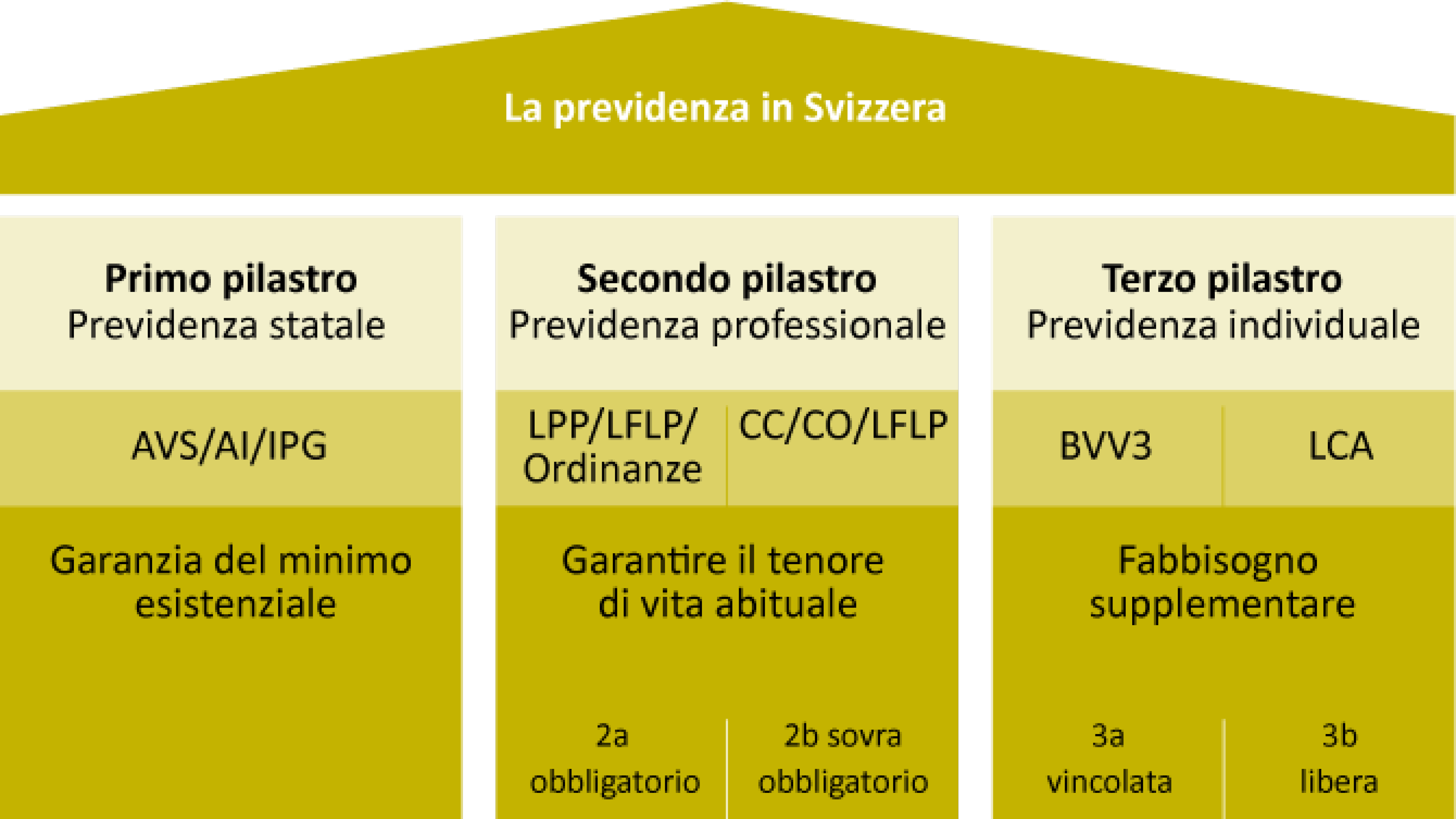

Una panoramica sul sistema dei tre pilastri

Tenuto conto di tutto, nel raffronto internazionale si può certamente affermare che la Svizzere parte da una buona situazione e ciò è reso possibile dai tre pilastri del sistema previdenziale. Ognuno di essi ha un proprio obiettivo specifico e offre un preciso ventaglio di prestazioni. Grazie alla perfetta complementarietà assicurano che gli svizzeri possano mantenere il proprio tenore di vita, in piena libertà di scelta.

Il primo pilastro: la previdenza statale

Il finanziamento del primo pilastro si basa sul principio di solidarietà: le persone esercitanti un’attività lucrativa (anche i frontalieri) e i datori di lavoro versano contributi mensili con cui vengono finanziati i pagamenti agli attuali beneficiari di rendite. Attualmente l’età AVS è 64 anni per le donne e 65 per gli uomini. Bisogna fare richiesta della rendita AVS. Per sapere quale sarà l’ammontare della rendita, è necessaria una domanda per il calcolo della rendita futura presso la cassa di compensazione cantonale.

Con il primo pilastro la Svizzera adempie all’obbligo più importante come Stato, ovvero quello nei confronti della società. I beneficiari di prestazioni del primo pilastro dispongono quindi nella terza età, in caso di incapacità di guadagno o in seguito a un caso di decesso, di un minimo esistenziale. Non di più ma neanche di meno.

Oggetto |

Previdenza obbligatoria |

Base |

AVS (assicurazione per la vecchiaia e i superstiti) AI (assicurazione per l’invalidità) e prestazioni complementari IPG (indennità di perdita di guadagno) |

Obiettivo |

Garanzia del minimo esistenziale |

Finanziamento |

Sistema di ripartizione (le persone con un’attività lucrativa pagano per i beneficiari di rendite) |

Il secondo pilastro: la previdenza professionale

La previdenza professionale è il secondo pilastro del sistema previdenziale in Svizzera. In concreto corrisponde alla cassa pensioni aziendale, le cui prestazioni, assieme a quelle dell’AVS dal primo pilastro, garantiscono fino al 75% dell’ultimo salario. A differenza del primo pilastro, la previdenza per la vecchiaia aziendale viene finanziata con il sistema di capitalizzazione. Ovvero ciascuno risparmia e versa direttamente per le proprie prestazioni. Le informazioni sulla rendita di vecchiaia sono contenute nel certificato di previdenza che la cassa pensioni invia all’inizio di ogni anno. L’importo ivi indicato deve essere considerato come “provvisorio”, dipende da fattori come l’andamento del salario, il grado di occupazione, l’aliquota di conversione ecc.

Il secondo pilastro è indispensabile nel sistema dei tre pilastri svizzero e contribuisce sostanzialmente alla tranquillità finanziaria e alla libertà di scelta nella terza età.

| Oggetto | Previdenza professionale obbligatoria |

Base |

LPP (Legge federale sulla previdenza professionale per la vecchiaia, i superstiti e l’invalidità) LAINF (Legge federale sull’assicurazione contro gli infortuni) |

Scopo |

Mantenere il tenore di vita abituale vostro e dei vostri familiari, nella terza età, in caso di invalidità o in caso di decesso. Grazie anche al contributo del primo pilastro. |

| Finanziamento | Sistema di capitalizzazione (risparmiare) |

Il terzo pilastro: la previdenza individuale

La previdenza privata, ovvero il terzo pilastro, è stata ancorata alla Costituzione federale nel 1972. Lo scopo è quello di colmare eventuali lacune previdenziali e accumulare patrimoni. Si differenzia tra il pilastro 3a (previdenza vincolata) e il pilastro 3b (previdenza libera). Il pilastro 3a è limitato a un contributo annuo massimo e ha alcune limitazioni. In cambio potete detrarre i contributi dall’imposta sul reddito. Per quanto riguarda, invece, il pilastro 3b ci sono meno limitazioni ma anche meno agevolazioni fiscali.

Per quale motivo la previdenza privata è così importante? Il primo pilastro (AVS) e il secondo (cassa pensioni) coprono “solo” 60-75% circa dell’ultimo salario. A seconda del reddito, la percentuale può essere anche inferiore.

Il terzo pilastro, che viene incentivato dalla Confederazione e dai Cantoni, ha lo scopo di completare il reddito dopo il pensionamento.

| Oggetto | Previdenza facoltativa, privata |

| Base | Bundesverfassung |

Ziel |

Disporre di un margine finanziario per esaudire i propri desideri Colmare lacune previdenziali che non possono essere coperte con il primo e il secondo pilastro Ottimizzazione fiscale |

| Finanziamento | Sistema di capitalizzazione (risparmiare) |

Dare risposta alle vostre domande

Per la pianificazione della vostra previdenza per la vecchiaia non è mai troppo presto. Prima si inizia, più tempo si ha per mettere da parte il denaro di cui si ha bisogno. Età, posizione professionale, situazione di vita personale sono i criteri di cui tener conto. Iniziate la vostra pianificazione con un’analisi della situazione finanziaria. Le seguenti domande possono aiutare per fare una stima:

- Quale rendita mi devo attendere dall’AVS? Anni contributivi mancanti?

- Quale rendita mi devo attendere dalla cassa pensioni?

- È opportuno integrare la rendita con un acquisto, soprattutto dopo un divorzio o un aumento sostanziale del reddito?

- Come devo strutturare il mio terzo pilastro?

- Come posso sfruttare al meglio le agevolazioni fiscali?

- Ho bisogno anche di un’assicurazione di rischio?

Un’analisi approfondita evidenzia quale tipo di previdenza sia opportuna.

Strutturate il vostro pensionamento

Gettate ora le basi per poter conservare anche in futuro il tenore di vita desiderato e godervi la vita, disponendo di una certa sicurezza finanziaria.

Fissate un colloquio di consulenza

La previdenza per la vecchiaia è un tema complesso e soprattutto personale. I nostri esperti in materia di previdenza e finanze sono volentieri a vostra disposizione per analizzare la vostra situazione personale e indicarvi possibili soluzioni. Saremo lieti di offrirvi la nostra consulenza anche tramite video, anziché presso l’agenzia generale o a casa vostra.