Chi inizia presto a versare annualmente un importo nel terzo pilastro, oltre a risparmiare sulle imposte realizza anche un utile. Questo utile – il cosiddetto rendimento – si accumula nel pilastro 3a e, grazie all’effetto degli interessi composti, aumenta ogni anno in modo esponenziale. Ecco perché prima si comincia a versare nel pilastro 3a, maggiore sarà l’importo a disposizione nella terza età.

Logicamente, più passano gli anni, più il denaro accumulato nel pilastro 3a cresce. Molti però non sanno che, oltre alla somma degli importi versati, negli anni anche l’utile conseguito può fare la differenza. Il rendimento viene accreditato ogni anno all’importo complessivo del pilastro 3a. Dato che la somma aumenta costantemente, anche l’utile aumenta in modo esponenziale.

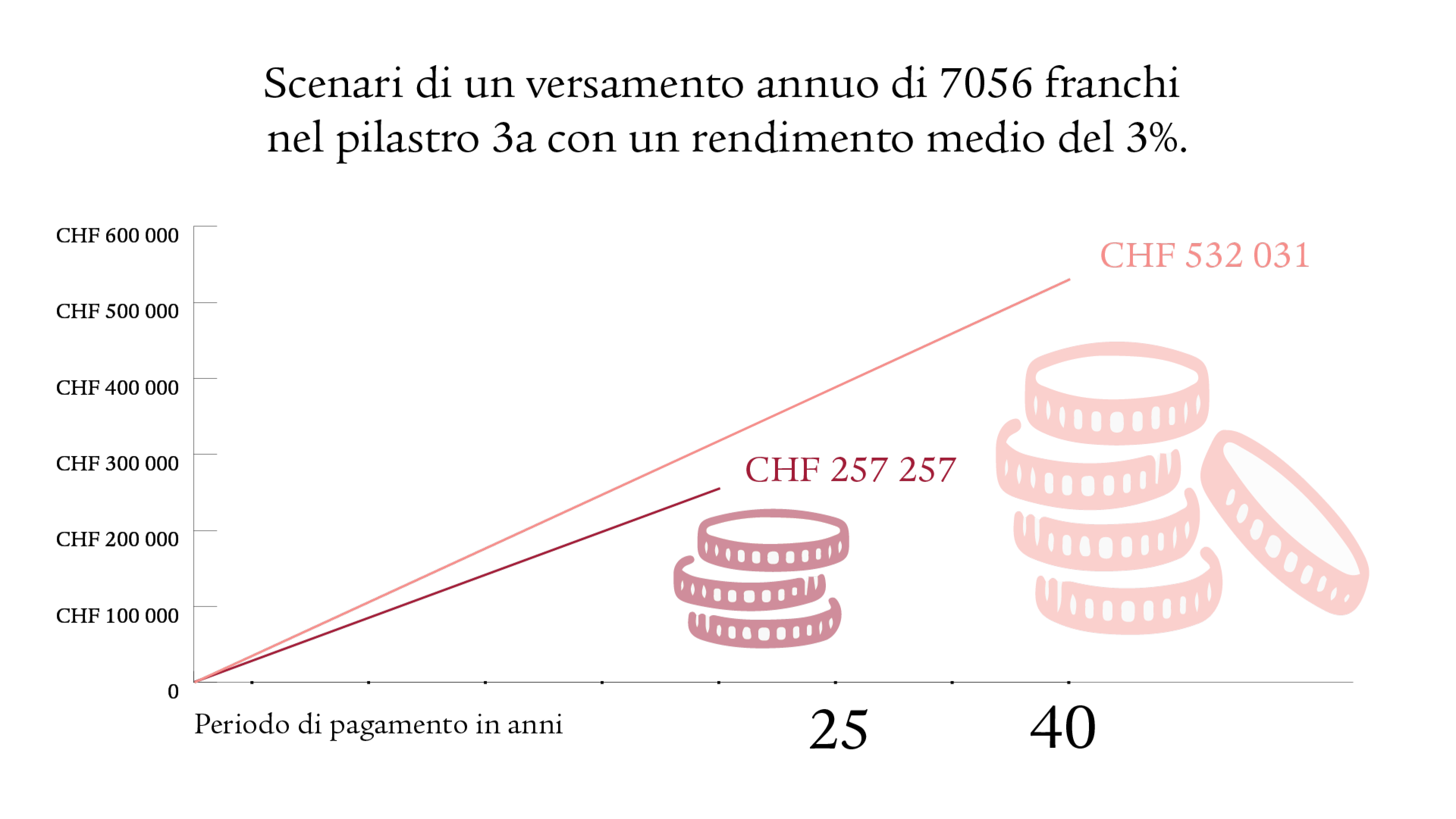

Raffronto: apertura pilastro 3a a 25 anni vs. 40 anni

Il seguente grafico illustra in maniera chiara l’utile realizzato grazie ai versamenti tempestivi nel pilastro 3a. Qui mostriamo due diversi tipi di versamento:

- A partire dai 25 anni Paul versa ogni anno l’intero importo nel pilastro 3a. Dopo 40 anni Paul raggiunge un patrimonio di risparmio complessivo di 532 031 franchi (con un rendimento ipotetico del 3%).

- Leo inizia a versare l’intero importo nel pilastro 3a all’età di 40 anni. Dopo 25 anni Leo raggiunge una somma complessiva di 257 257 franchi (anche qui prevediamo un rendimento forfettario del 3%).

Complessivamente, Paul, che effettua versamenti già a partire dai 25 anni, non lo fa per il doppio del tempo, bensì «solo» 15 anni in più, 40 invece di 25 anni, eppure il suo patrimonio di risparmio corrisponde a più del doppio di quello di Leo.

Tra l’altro, nel calcolo non sono incluse le agevolazioni fiscali fino a 2000 franchi all’anno.

Raffronto tra inizio del versamento a 25 anni e a 40 anni

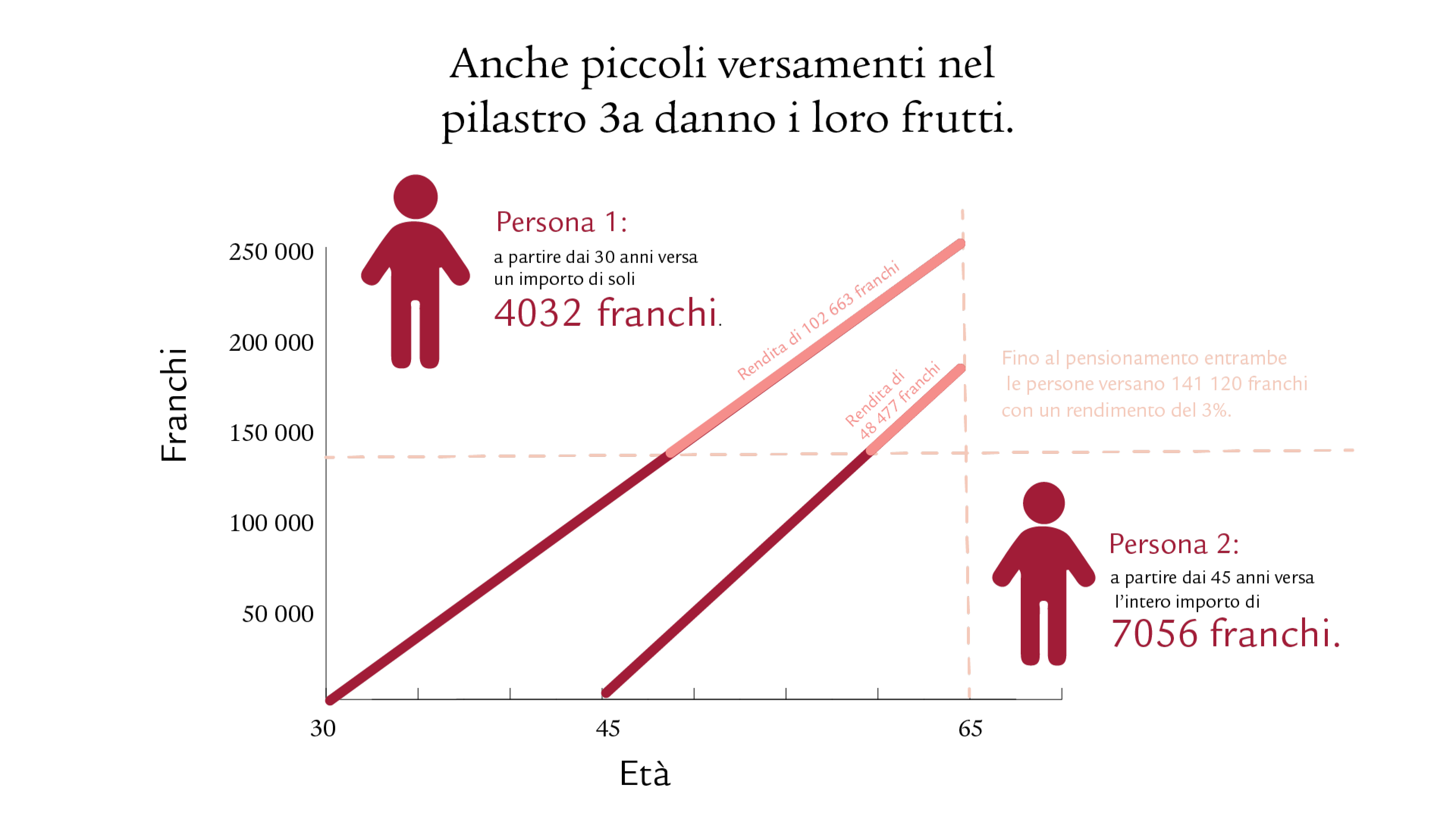

Vale la pena versare piccoli importi nel pilastro 3a

Anche se in giovane età non è ancora possibile versare l’importo massimo, conviene iniziare presto a versare nel pilastro 3a. Il rendimento fa sì che anche piccoli importi versati nei primi anni diano i loro frutti sul lungo termine.

Il rendimento fa sì che a 65 anni possiate disporre di un patrimonio più elevato attraverso il versamento di piccoli importi rispetto a una persona che ha versato complessivamente lo stesso importo ma che ha iniziato a pagare più tardi.

Un esempio di calcolo

- Anna versa 4032 franchi nel pilastro 3a per 35 anni e, con un rendimento del 3%, realizza un patrimonio finale di 243 783 franchi*. Anna ha versato complessivamente, senza rendimento, 141 120 franchi.

- Per 20 anni Christina versa l’intero importo di 7056 franchi e, con un rendimento del 3%, realizza 189 597 franchi*. Christina realizza quasi 55 000 franchi in meno rispetto ad Anna, sebbene entrambe, con 141 120 franchi, abbiano versato complessivamente lo stesso importo.

* I versamenti vengono effettuati all’inizio dell’anno.

Vale la pena effettuare anche piccoli versamenti nel pilastro 3a.

Domande frequenti sul pilastro 3a

A partire da quando dovrei effettuare versamenti nel pilastro 3a?

Non appena una persona inizia a esercitare un’attività lucrativa in Svizzera e versa i contributi AVS, può iniziare a versare nel pilastro 3a.

Si consiglia di iniziare il prima possibile a versare nel pilastro 3a. Grazie all’effetto dell’interesse composto, anche i piccoli importi danno i loro frutti.

Quanto devo versare nel pilastro 3a?

L’ideale è versare ogni anno l’importo massimo. Nel 2024 esso ammonterà a 7056 franchi per le persone con cassa pensioni. Le persone con attività indipendente o le persone senza cassa pensioni possono versare al massimo il 20% del reddito netto proveniente da un’attività lucrativa, tuttavia al massimo 35 280 franchi.

Anche se non potete versare l’importo massimo, è opportuno effettuare versamenti nel terzo pilastro. Cercate di impostare un ordine permanente nel vostro online banking o di effettuare un bonifico all’inizio dell’anno. Anche se si tratta «solo» di un piccolo importo di 100 franchi al mese, a lungo termine, grazie all’effetto dell’interesse composto, può fruttare molto di più capitale (cfr. esempi di calcolo).

Perché è opportuno avere un pilastro 3a?

Il pilastro 3a comporta numerosi vantaggi. Da un lato con il pilastro 3a potete provvedere alla vecchiaia e accumulare un patrimonio. Dall’altro, potete detrarre i versamenti che effettuate ogni anno dal reddito imponibile nella dichiarazione d’imposta, risparmiando, quindi, sulle imposte. Inoltre, a determinate condizioni, è possibile prelevare anticipatamente i capitali accumulati nel pilastro 3a. Ciò è possibile, ad esempio, se acquistate un immobile, vi mettete in proprio o vi trasferite all’estero.

Saperne di più sul pilastro 3a

Stipulare ora pilastro 3a

Avvaletevi della nostra consulenza gratuita e senza impegno sul pilastro 3a

Crediti fotografici: Unsplash, Priscilla Du Preez