Se una donna divorzia, le conseguenze per la sua previdenza per la vecchiaia rimangono notevoli. Attualmente più di una pensionata divorziata su quattro in Svizzera percepisce prestazioni complementari all’AVS. Il nuovo studio di Swiss Life evidenzia che i meccanismi di conguaglio messi in essere in caso di divorzio, come il contributo di mantenimento per la previdenza, risolvono solo in parte il problema.

Le donne percepiscono in media rendite nettamente inferiori rispetto a quelle degli uomini. Lo ha dimostrato Swiss Life nello studio sul gender pension gap. Queste lacune nella previdenza nella terza età colpiscono in particolare le donne divorziate: attualmente più di una pensionata su quattro percepisce prestazioni complementari all’AVS. Grazie a meccanismi di conguaglio come il conguaglio della previdenza professionale e il contributo di mantenimento per la previdenza, la situazione finanziaria delle divorziate dovrebbe gradualmente migliorare. Il nuovo studio di Swiss Life giunge, tuttavia, alla conclusione che il gender pension gap tra i divorziati non scomparirà completamente di qui a breve.

Decisivo è ciò che accade dopo il divorzio

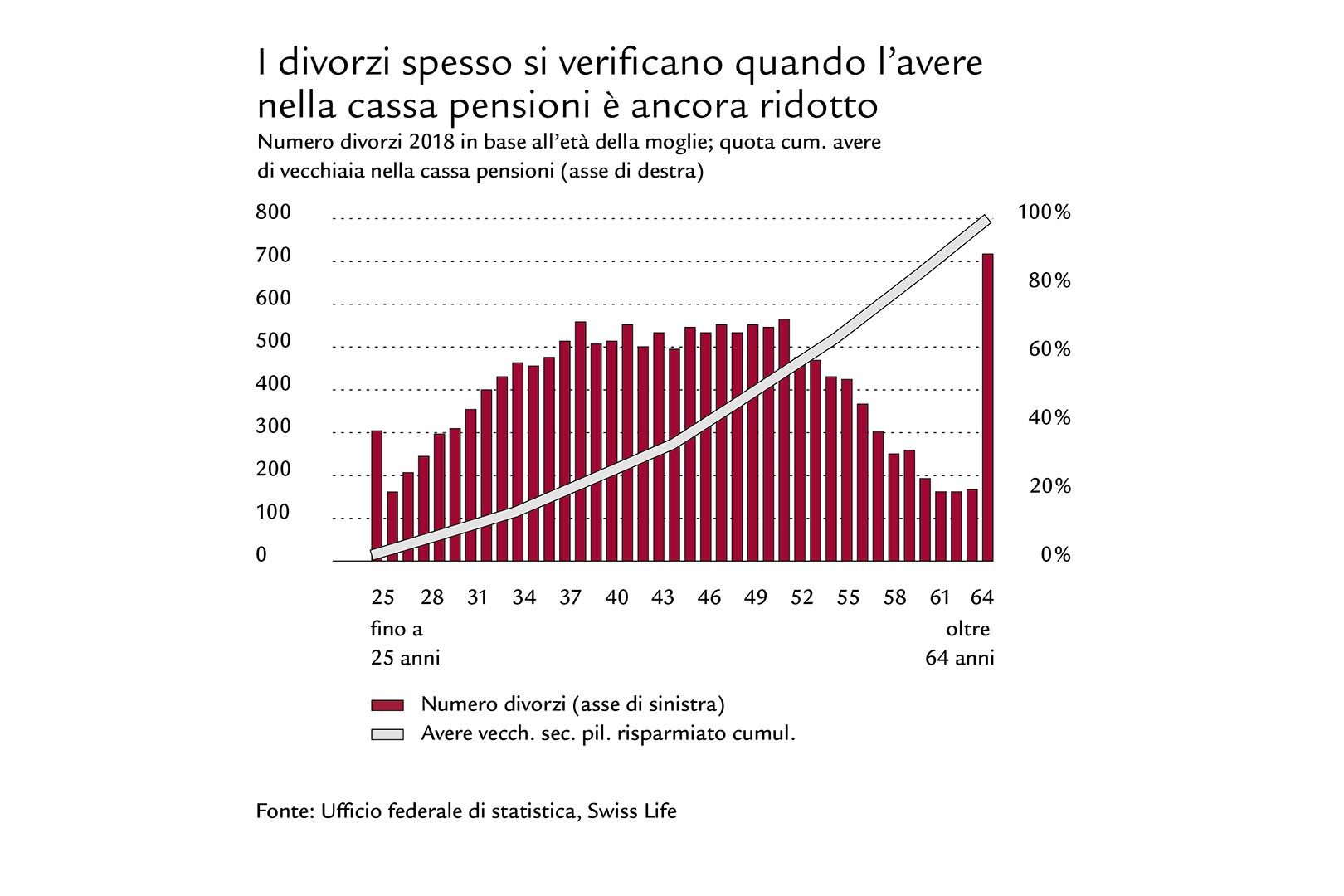

Le lacune previdenziali che si generano durante il matrimonio vengono di regola ridotte dal conguaglio della previdenza professionale, che prevede la ripartizione dell’avere di vecchiaia risparmiato durante il matrimonio. Due terzi dei divorzi, tuttavia, si verificano prima dei 50 anni, in un momento quindi in cui l’avere di vecchiaia spesso è ancora esiguo. Andreas Christen, autore dello studio e Senior Researcher Previdenza presso Swiss Life Svizzera: «Decisivo per il gender pension gap tra i divorziati, quindi, è soprattutto ciò che accade dopo il divorzio».

Contributo di mantenimento per la previdenza ha solo un effetto limitato

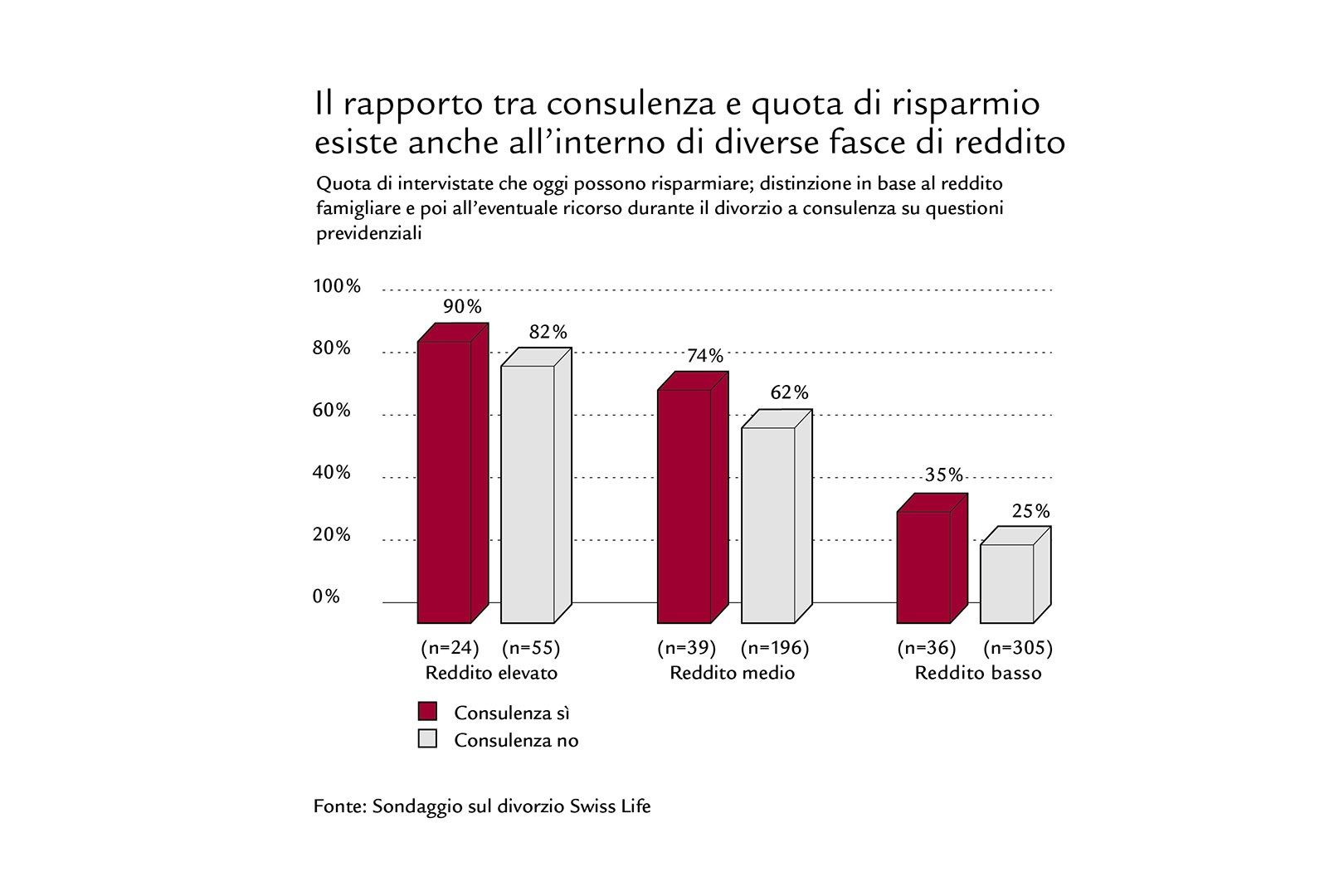

Le donne divorziate lavorano molto spesso a un grado di occupazione inferiore rispetto agli uomini divorziati, soprattutto perché devono dedicarsi alla cura dei bambini. Pertanto, nella previdenza professionale risparmiano meno capitale di vecchiaia. Queste lacune previdenziali dovute al grado di occupazione dopo un divorzio dovrebbero teoricamente essere ridotte dal contributo di mantenimento per la previdenza, ovvero quella parte degli alimenti prevista per la previdenza per la vecchiaia. Tuttavia, la maggior parte delle intervistate non riceve contributi di mantenimento o, nonostante li riceva, non può risparmiare per la vecchiaia, come evidenzia il nuovo studio di Swiss Life. «L’effetto del contributo di mantenimento per la previdenza è quindi chiaramente limitato», continua Andreas Christen.

Chi affronta l’argomento è più tranquillo dal punto di vista finanziario

Sebbene il divorzio possa avere notevoli conseguenze sulla previdenza per la vecchiaia, secondo lo studio di Swiss Life solo un quinto delle donne intervistate si è posto seriamente la questione durante il divorzio. Eppure ne vale la pena. Andreas Christen: «Le nostre analisi mostrano che affrontare per tempo l’argomento, indipendentemente dal reddito, aumenta la tranquillità finanziaria in vista del pensionamento e tendenzialmente aumenta anche la propensione al risparmio».

Vale la pena restare coinvolte nella vita professionale

Dal punto di vista della previdenza è inoltre consigliabile, nonostante l’apparente sicurezza data dal matrimonio, che le donne continuino a lavorare a un grado di occupazione possibilmente elevato. Chi si ritira (esageratamente) dalla vita professionale, spesso dopo un divorzio e un’eventuale fase dedicata alla cura dei figli lavora a basso grado di occupazione, rischiando così lacune previdenziali. Al fine di promuovere la permanenza delle donne nella vita professionale, oltre al coniuge, anche la politica e i datori di lavoro sono invitati a creare le condizioni quadro adeguate per riuscire in questo intento. «Oltre a consentire alle donne di condurre una vita con una maggiore libertà di scelta da un punto di vista finanziario in caso di divorzio, a lungo termine ciò determina tendenzialmente anche una riduzione dei costi delle opere sociali», sostiene Andreas Christen.

Il divorzio: un rischio per la previdenza

L'intero studio