Una casa richiede manutenzione regolare. A seconda dell’edificio e delle esigenze abitative, può rendersi necessaria una ristrutturazione, finanziabile in vari modi.

Riserve per il risanamento

Nel lungo periodo la manutenzione regolare della propria abitazione paga. In primo luogo una cura costante dell’immobile ne garantisce la conservazione del valore, dato che esso diminuisce nel caso di oggetti in disuso. Secondariamente si prevengono possibili danni, che alla fine causano costi molto più elevati rispetto a regolari e scrupolosi lavori di manutenzione.

Conto per le riserve

Una soluzione semplice è quella di creare una riserva per la manutenzione dell’edificio effettuando versamenti mensili automatici su un conto aperto appositamente: avrete il denaro subito a vostra disposizione se sarà necessario riparare o sostituire qualcosa.

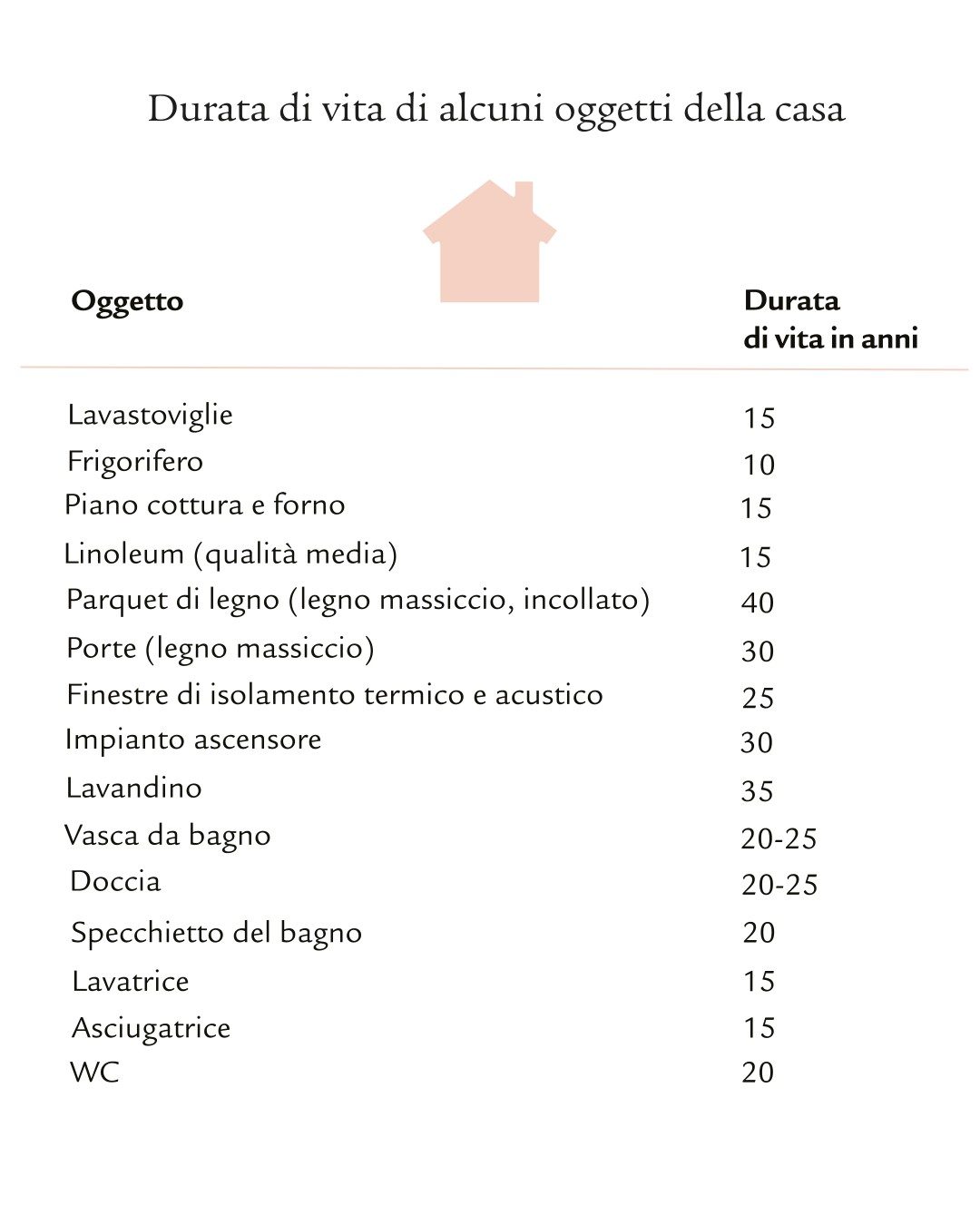

Vita tecnica degli elementi di un'abitazione

Ammontare delle riserve

In linea di principio, per gli oggetti nuovi o appena risanati le banche o le assicurazioni calcolano riserve annue pari all’1% del prezzo d’acquisto. Per una casa unifamiliare costata 1 milione di franchi si dovrebbero quindi mettere da parte 10 000 franchi all’anno. Due terzi di questa somma possono essere utilizzati per pagare le spese accessorie, ad esempio tasse d’allacciamento e assicurazioni, nonché per la manutenzione ordinaria. L’importo residuo serve per grandi acquisti e lavori di rinnovamento. Tuttavia, nel caso di vecchi edifici da sistemare, spesso questa somma non è sufficiente per coprire finanziariamente qualsiasi evenienza. Se l’edificio necessita di un risanamento importante, occorre stabilire individualmente l’ammontare degli accantonamenti.

Lo sapevate? myEnergyGuide permette di elaborare una soluzione individuale, costruita sulle vostre esigenze, per la conservazione dell’immobile nel lungo periodo.

Fissare un colloquio di consulenza

Le esperte e gli esperti di Swiss Life e Swiss Life Select saranno lieti di consigliarvi al meglio sulle diverse possibilità di finanziamento per i vostri lavori di rinnovamento o ristrutturazione. Fissate un appuntamento nel luogo che preferite o in videoconsulenza.

Possibilità di finanziamento per manutenzione e rinnovamento

Ogni componente incorporato in un’abitazione ha una vita tecnica diversa e limitata: quindi, prima o poi, in quanto proprietari di casa vostra dovrete affrontare ristrutturazioni, rinnovamenti o risanamenti. I lavori di piccola entità dovrebbero poter essere finanziati tramite le riserve per la manutenzione ordinaria. Rinnovamenti e risanamenti importanti e le ristrutturazioni rispettose del clima richiedono un altro tipo di budget.

Aumentare l’ipoteca

Per il finanziamento di ristrutturazioni, rinnovamenti e risanamenti potete accendere un’ipoteca o aumentare un’ipoteca esistente. Tuttavia, occorre osservare quanto segue.

Le banche finanziano interventi atti a incrementare il valore, ad esempio un nuovo giardino d’inverno, ma solo fino all’80%. In caso di aumenti ipotecari, generalmente i creditori verificano l’attuale situazione reddituale e procedono a una nuova stima dell’immobile. L’ammontare dell’aumento ipotecario viene fissato individualmente in base alla nuova solvibilità calcolata. Nota bene: gli istituti finanziari valutano la sostenibilità in età di pensionamento già a partire dai 50 anni.

Prelevamento dei fondi previdenziali

Altra possibilità di finanziamento è il capitale accumulato nella previdenza del secondo e terzo pilastro. Ogni cinque anni è possibile prelevare fondi previdenziali per finanziare ristrutturazioni, rinnovamenti o risanamenti. Cinque anni prima dell’età di pensionamento ordinaria potete liberare i fondi della previdenza vincolata (pilastri 2 e 3a) e destinarli ad altro scopo. La liquidazione in capitale è imponibile a tasso ridotto. Importante da sapere: i fondi della cassa pensioni e gli averi del terzo pilastro possono essere versati anticipatamente anche per misure atte ad aumentare il valore.

Se avete costituito in pegno il vostro avere di previdenza, è necessario il consenso del creditore ipotecario. Come nel caso dell’aumento dell’ipoteca, si procede al riesame della situazione reddituale e a nuova stima del valore dell’immobile prima di sbloccare l’avere costituito in pegno. Se l’avere di previdenza non è (ancora) costituito in pegno, potete depositarlo per migliorare la solvibilità per finanziare ristrutturazioni o rinnovamenti.

Richiedere sovvenzioni

Determinati interventi di ristrutturazione consentono di beneficiare di sovvenzioni. Per ristrutturazioni rispettose del clima è possibile richiedere fondi di sostegno presso Confederazione, Cantone, Città o Comune, nonché presso il fornitore regionale di elettricità e gas naturale. Inserite il vostro numero postale di avviamento sul sito franchienergia.ch per visualizzare una panoramica di tutte le iniziative di promozione.