Lässt sich eine Frau scheiden, hat das nach wie vor erhebliche Auswirkungen auf ihre Altersvorsorge. Mehr als jede vierte geschiedene Rentnerin bezieht heute in der Schweiz Ergänzungsleistungen zur AHV. Die neue Swiss Life-Studie zeigt: Die bei einer Scheidung vorgesehenen Ausgleichsmechanismen wie der Vorsorgeunterhalt helfen zwar, lösen das Problem aber nur teilweise.

Frauen erhalten durchschnittlich deutlich tiefere Renten als Männer. Das hat Swiss Life in der Gender-Pension-Gap-Studie gezeigt. Besonders hart treffen solche Vorsorgelücken im Alter geschiedene Frauen: Mehr als jede vierte Rentnerin bezieht aktuell Ergänzungsleistungen zur AHV. Dank Ausgleichsmechanismen wie dem Vorsorgeausgleich und dem Vorsorgeunterhalt sollte sich die finanzielle Situation für geschiedene Rentnerinnen nach und nach verbessern. Die neue Swiss Life-Studie kommt jedoch zum Schluss: Der Gender Pension Gap zwischen Geschiedenen wird bis auf Weiteres trotzdem nicht vollständig verschwinden.

Entscheidend ist, was nach der Scheidung passiert

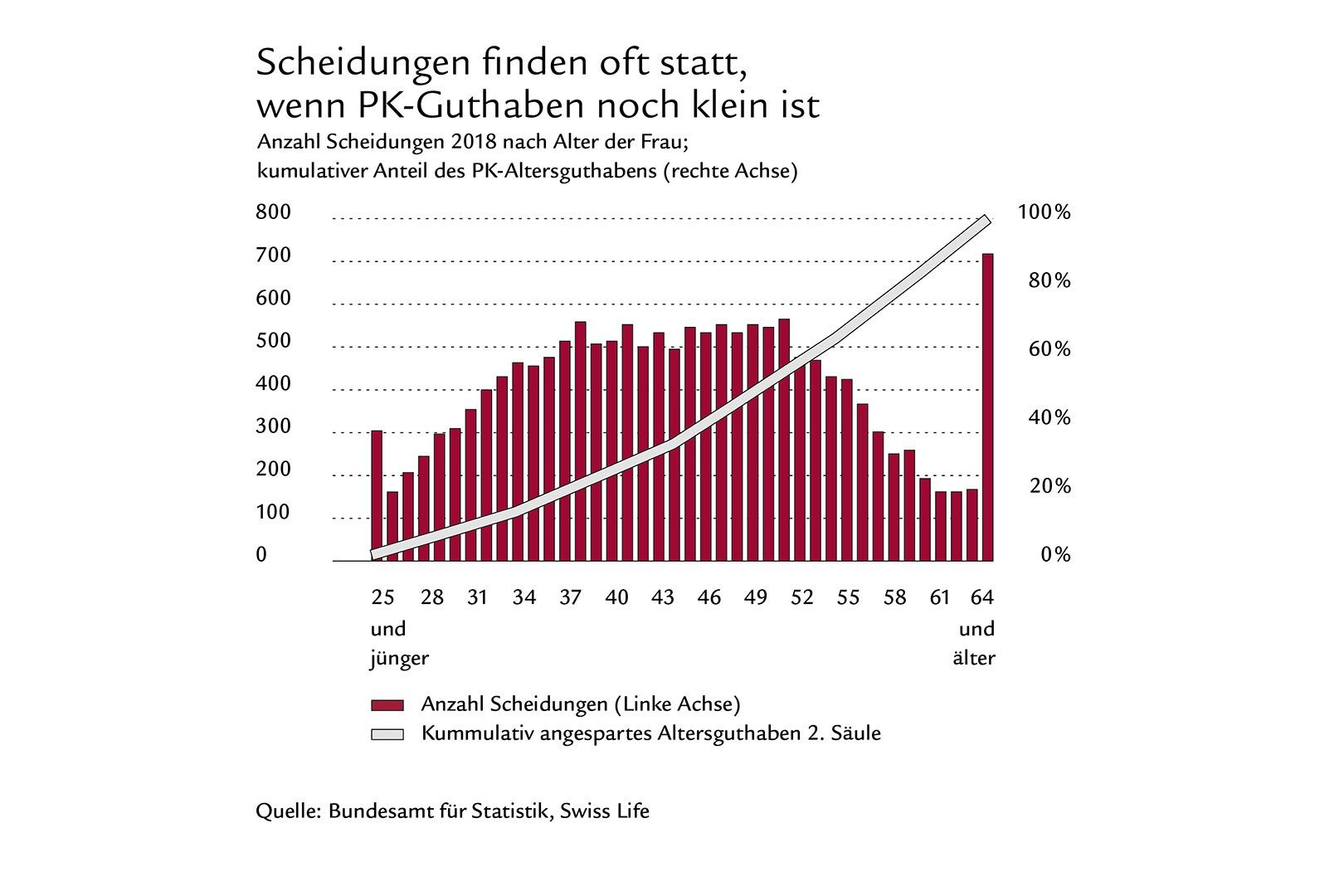

Vorsorgelücken, die während der Ehe entstehen, werden in der Regel durch den Vorsorgeausgleich reduziert, bei dem das während der Ehe angesparte Pensionskassenkapital aufgeteilt wird. Zwei Drittel der Scheidungen finden jedoch vor dem 50. Altersjahr statt – zu einem Zeitpunkt, in dem das Pensionskassenguthaben oft noch gering ist. Andreas Christen, Studienautor und Senior Researcher Vorsorge bei Swiss Life Schweiz: «Entscheidend für den Gender Pension Gap zwischen Geschiedenen ist daher vor allem, was nach der Scheidung passiert.»

Vorsorgeunterhalt wirkt nur begrenzt

Geschiedene Frauen arbeiten – vor allem wegen der Kinderbetreuung – sehr häufig in tieferen Pensen als geschiedene Männer. Damit sparen sie weniger Alterskapital in der beruflichen Vorsorge an. Diese pensumsbedingten Vorsorgelücken nach einer Scheidung sollten theoretisch durch den Vorsorgeunterhalt reduziert werden, also jenen Teil der Alimente, der für die Altersvorsorge vorgesehen ist. Allerdings erhält die Mehrheit der Befragten entweder keine Unterhaltszahlungen oder kann trotz Erhalt nicht fürs Alter sparen, wie die neue Swiss Life-Studie aufzeigt. «Die Wirkung des Vorsorgeunterhalts ist also klar begrenzt», so Andreas Christen weiter.

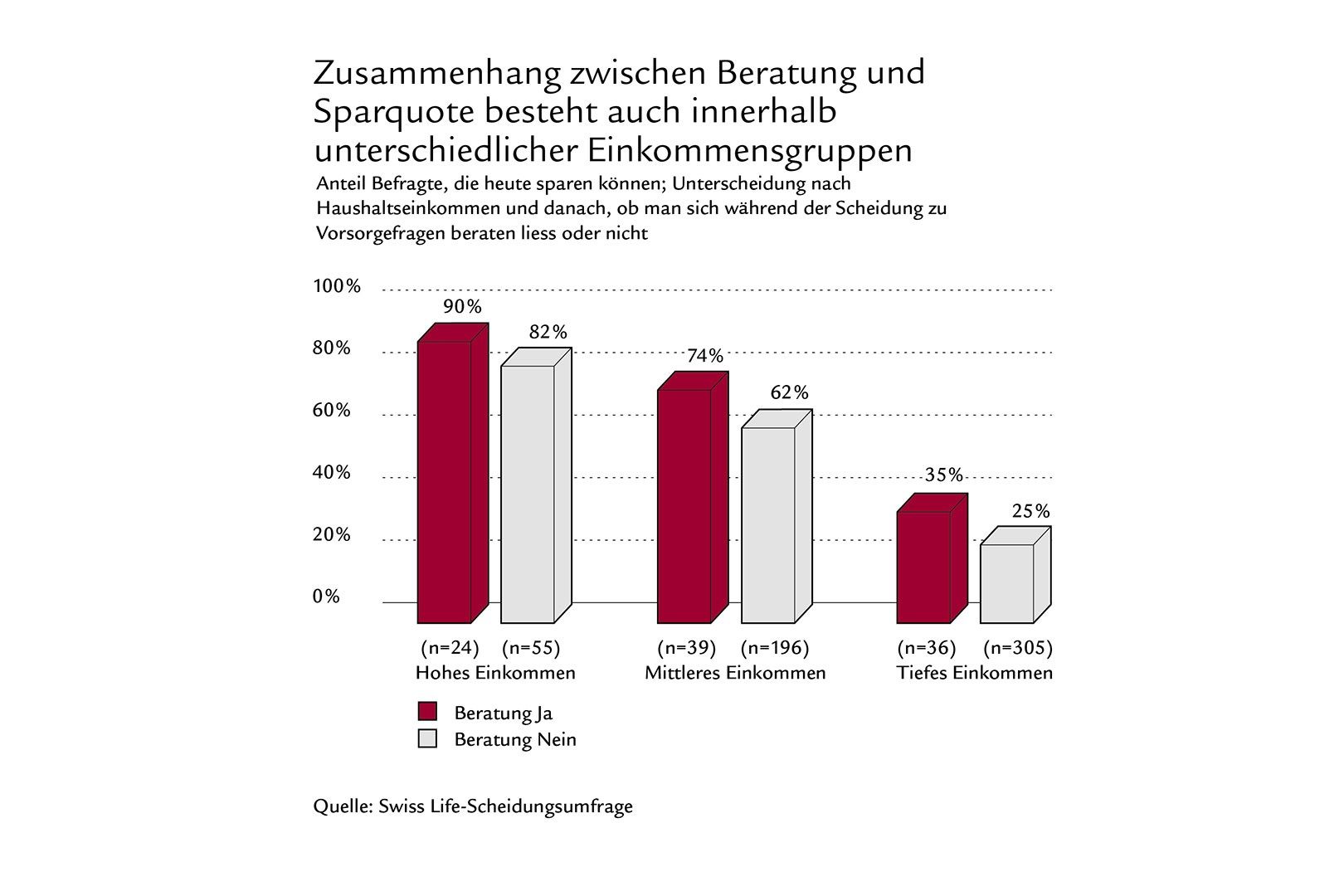

Wer sich mit dem Thema auseinandersetzt, ist finanziell zuversichtlicher

Obwohl eine Scheidung erhebliche Konsequenzen für die Altersvorsorge haben kann, hat sich gemäss der vorliegenden Studie von Swiss Life nur ein Fünftel der befragten Frauen während der Scheidung ernsthaft damit auseinandergesetzt. Genau das würde sich aber lohnen. Andreas Christen: «Unsere Analysen zeigen, dass ein rechtzeitiges Auseinandersetzen mit dem Thema unabhängig vom Einkommen die finanzielle Zuversicht im Hinblick auf den Ruhestand und tendenziell auch die Sparneigung erhöht.»

Einen Fuss im Berufsleben behalten, lohnt sich

Aus Vorsorgesicht ist es ausserdem ratsam, wenn Frauen trotz scheinbarer Sicherheit der Ehe in einem möglichst hohen Pensum berufstätig bleiben. Wer sich (zu) stark vom Berufsleben zurückzieht, arbeitet häufig selbst lange nach einer Scheidung und einer allfälligen Kinderbetreuungsphase in tiefen Pensen und riskiert damit Vorsorgelücken. Um den Verbleib der Frauen im Berufsleben zu fördern, sind nebst dem Ehepartner auch die Politik und die Arbeitgeber aufgefordert, die entsprechenden Rahmenbedingungen zu schaffen, damit dies gelingen kann. «Dies ermöglicht Frauen im Scheidungsfall nicht nur ein finanziell selbstbestimmteres Leben, sondern führt langfristig tendenziell auch zu tieferen Kosten in den Sozialwerken», so Andreas Christen.

Vorsorgerisiko Scheidung

Die ganze Studie