La riforma AVS 21 è entrata in vigore il 1° gennaio 2024. Nell’ambito di questa riforma, l’età di pensionamento (ora: età di riferimento) sarà uniformata, la riscossione della rendita sarà resa più flessibile e l’aliquota d’imposta sul valore aggiunto verrà aumentata a favore dell’AVS. Vi forniamo una panoramica dei principali cambiamenti e su come prepararvi personalmente alla previdenza per mantenere la piena libertà di scelta anche nella terza età.

Quali sono gli obiettivi della riforma AVS 21?

La riforma mira a mantenere il livello delle prestazioni delle rendite AVS e a garantire l’equilibrio finanziario dell’AVS fino al 2030. Inoltre, la riforma deve soddisfare l’esigenza di flessibilità.

Cosa cambierà con la riforma AVS 21?

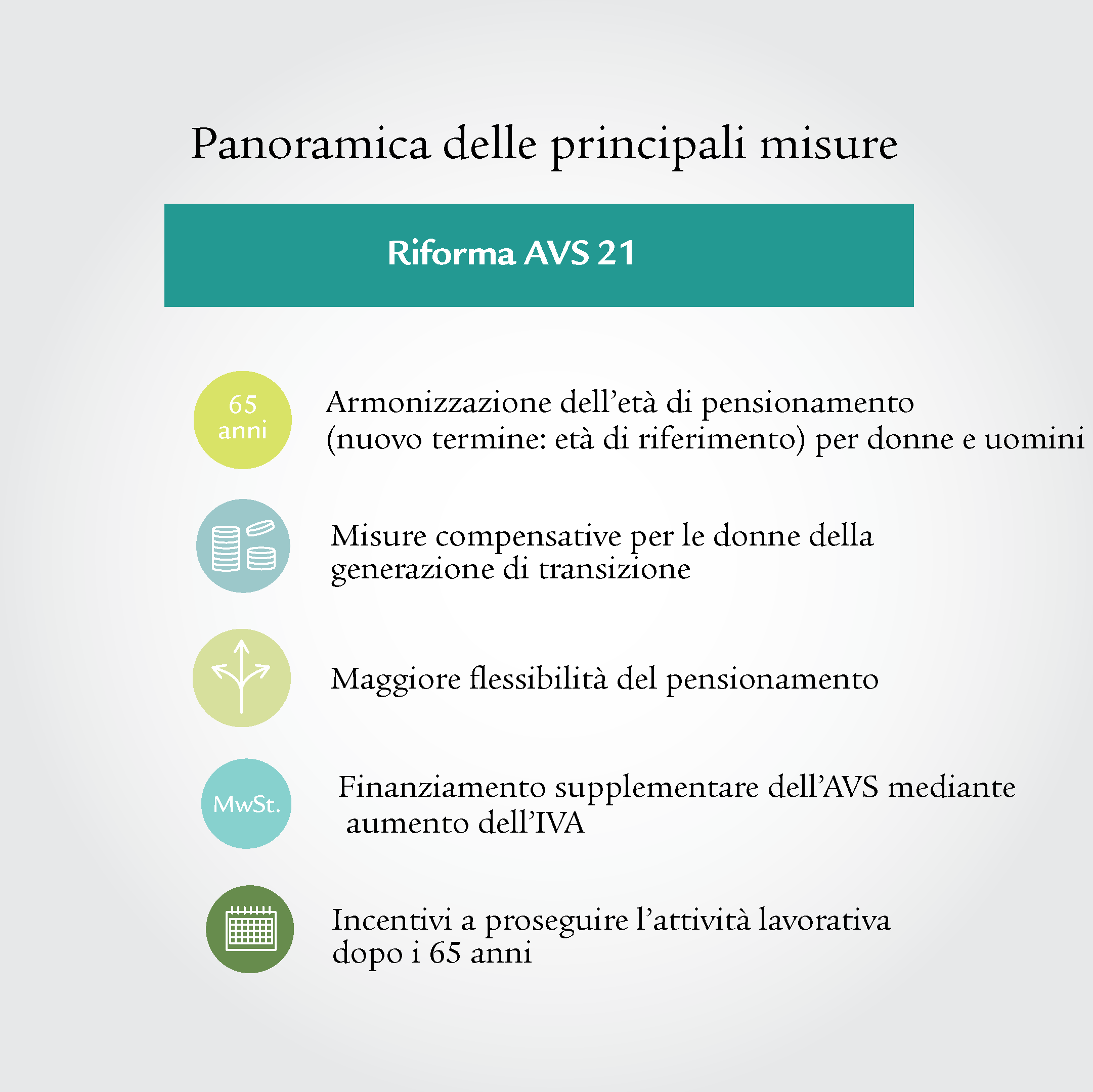

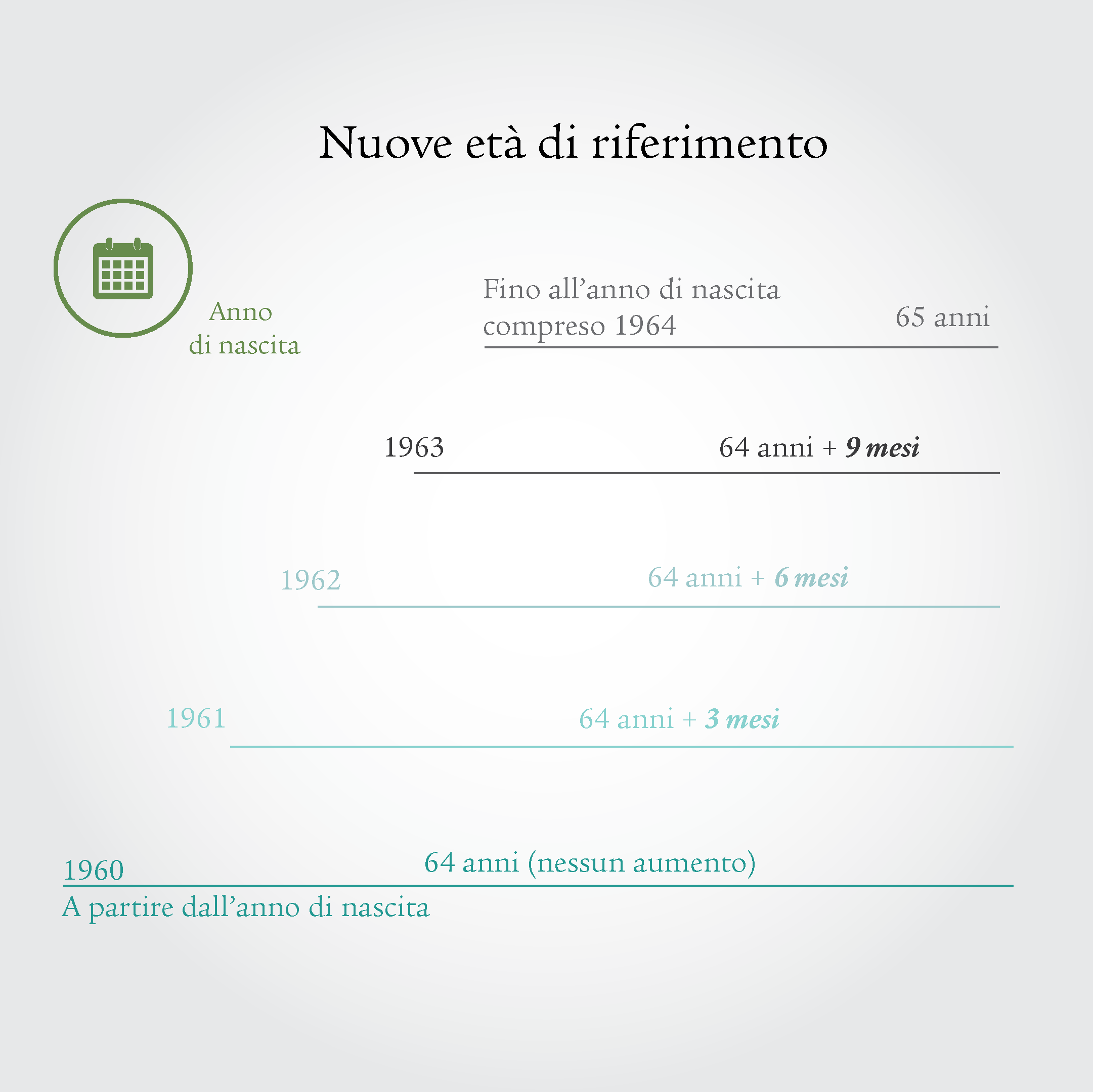

- Nell’ambito della riforma sono state decise le seguenti modifiche: 1. L’età di pensionamento verrà chiamata età di riferimento e uniformata a 65 anni. L’età di riferimento verrà dunque innalzata gradualmente da 64 a 65 anni. L’aumento avverrà a partire dal 1° gennaio 2025, con un incremento di tre mesi all’anno. A partire dal 2028 sia le donne che gli uomini avranno un’età di riferimento unitaria di 65 anni.

- Misure compensative per le donne: per le donne nate tra il 1961 e il 1969 la riforma prevede delle misure compensative. Alle donne che opteranno per la riscossione anticipata della rendita saranno applicate aliquote di riduzione più esigue. Le donne che inizieranno a riscuotere la rendita di vecchiaia al raggiungimento dell’età di riferimento o successivamente riceveranno un supplemento vitalizio in aggiunta alla rendita AVS.

- Riscossione flessibile della rendita: la rendita AVS potrà essere riscossa a partire da qualsiasi mese tra i 63 e i 70 anni. Inoltre si potrà scegliere l’anticipazione parziale o il differimento parziale della rendita.

- Incentivi a lavorare più a lungo: chi continuerà a lavorare dopo il raggiungimento dell’età di riferimento legale potrà colmare le lacune contributive e, dunque, migliorare la propria rendita AVS.

- Finanziamento supplementare mediante l’imposta sul valore aggiunto: per garantire l’AVS, l’imposta sul valore aggiunto viene aumentata rispettivamente di 0,1 e 0,4 punti percentuali.

- Riduzione del periodo di attesa per poter beneficiare di un assegno per grandi invalidi: le persone che necessitano dell’assistenza regolare da parte di terzi hanno diritto all’assegno per grandi invalidi già dopo sei mesi anziché dopo dodici mesi come stabilito in precedenza.

Riscossione della rendita in piena libertà di scelta

La riforma AVS 21 rende più flessibile la riscossione della rendita. Le donne e gli uomini possono riscuotere la rendita di vecchiaia tra i 63 e i 70 anni a partire da un mese selezionato in piena libertà di scelta e, se richiesto, anche in modo graduale (pensionamento parziale).

Come finora, la rendita AVS viene ridotta in caso di anticipazione, mentre il rinvio della rendita dopo i 65 anni dà diritto a un supplemento in aggiunta alla rendita AVS. Le aliquote di riduzione o i supplementi per la riscossione della rendita dopo i 65 anni vengono adeguati alla speranza di vita nell’ambito della riforma. Occorre tener conto del fatto che l’obbligo di contribuzione AVS continua in ogni caso a sussistere fino al raggiungimento dell’età di riferimento (o alla cessazione dell’attività lucrativa dopo i 65 anni).

La riforma ha ripercussioni sul secondo pilastro (previdenza professionale)?

Sì, con la riforma dell’AVS anche l’età di riferimento per la previdenza professionale (secondo pilastro) viene uniformata a 65 anni. Grazie a questo aumento, le donne in futuro risparmieranno per un anno in più per la loro previdenza professionale. Di conseguenza, l’avere di vecchiaia risparmiato, interessi compresi, risulterà più elevato al momento del pensionamento.

Inoltre, anche le casse pensioni dovranno consentire il pensionamento flessibile, cosa che però già accadeva spesso su base facoltativa.

Distinzione tra il primo e il secondo pilastro: il sistema dei tre pilastri svizzero

Cosa significa «età di riferimento»?

L’età di riferimento corrisponde all’età in cui è possibile percepire la rendita AVS senza deduzioni o supplementi. Con la riforma AVS 21 viene fissata a 65 anni tanto per le donne quanto per gli uomini.

L’uniformazione dell’età di riferimento ha ripercussioni sull’ammontare della rendita AVS?

L’ammontare delle rendite AVS non subirà modifiche nell’ambito della riforma AVS 21 e della conseguente uniformazione dell’età di riferimento.

L’importo dipende dal reddito annuo medio che si compone di diversi elementi:

- la media rivalutata dei redditi annui nonché

- eventuali accrediti per compiti educativi e assistenziali.

Per calcolare le rendite dei coniugi i redditi conseguiti durante gli anni di matrimonio vengono sommati e accreditati per metà ciascuno (splitting).

A seconda dell’ammontare del reddito annuo medio sussiste il diritto alla rendita minima (2024: 1225 franchi al mese) o al massimo la rendita massima (2024: 2450 franchi al mese). Le due rendite individuali di una coppia di coniugi ammontano insieme al massimo al 150% della rendita massima (tetto massimo). Qui troverete maggiori informazioni sulle ripercussioni finanziarie per le coppie sposate.

D’altro canto, per il calcolo della rendita AVS è determinante il periodo di contribuzione. Ricevono una rendita AVS completa le persone con un periodo di contribuzione completo (ossia le persone che ogni anno tra i 21 e i 65 anni hanno soddisfatto l’obbligo di contribuzione). Per ogni anno di contribuzione mancante la rendita AVS viene ridotta di 1/44 (rendita parziale).

A quanto ammonterà la mia rendita AVS personale?

L’ammontare della rendita AVS personale dipende in modo determinante dal curriculum vitae individuale. L’ammontare della rendita AVS personale dipende essenzialmente da due fattori:

- dal numero di anni di contribuzione versati nonché

- dal reddito annuo medio durante il periodo di contribuzione

Se desiderate calcolare in modo più preciso l’ammontare della vostra rendita AVS, potete richiedere un estratto conto individuale (CI) presso l’AVS o un calcolo della rendita tramite formulario. In alternativa è possibile effettuare online una stima della prestazione di rendita.

Quali sono le ripercussioni della riforma AVS 21 sul primo pilastro degli indipendenti?

La riforma non ha ripercussioni dirette sull’assicurazione AVS per gli indipendenti. Le persone considerate indipendenti ai sensi dell’AVS versano, come finora, i contributi AVS, AI e IPG (primo pilastro). L’ammontare dei contributi è calcolato sulla base del reddito attuale dell’anno di contribuzione.

Cosa significa la riforma dell’AVS per le donne?

L’uniformazione dell’età di riferimento a 65 anni per le donne significa che l’età di riferimento verrà innalzata da 64 a 65 anni. L’età verrà aumentata di tre mesi all’anno a partire dal 1° gennaio 2025. Le donne nate nel 1960 e prima non sono interessate dall’innalzamento. Ciò significa che una donna nata nel 1962 andrà in pensione nel 2026 con un’età di riferimento di 64 anni e 6 mesi.

Tutte le donne delle classi 1961-1969 (la cosiddetta generazione di transizione) beneficiano di misure compensative volte ad attenuare l’età di riferimento: esse usufruiscono di aliquote di riduzione più basse se riscuotono anticipatamente la loro rendita AVS oppure di un supplemento di rendita vitalizio se vanno in pensione all’età di riferimento o successivamente. Le donne della generazione di transizione, inoltre, possono continuare a riscuotere in anticipo la loro rendita AVS già a partire dai 62 anni.

Cosa posso fare adesso per provvedere alla mia vecchiaia?

Investite anche nella vostra previdenza individuale ed effettuate versamenti regolari nel terzo pilastro, la previdenza individuale. Qui potete scegliere tra due possibilità, pilastro 3a e pilastro 3b. Inoltre, dovreste evitare lacune di contribuzione nell’AVS che si generano in caso di interruzione dell’attività lucrativa. Se non avete sempre pagato i contributi, riceverete una rendita AVS ridotta. I versamenti supplementari sono possibili solo entro cinque anni.

Cosa cambierà per voi con la riforma dell’AVS?

Dal 1° gennaio 2024 è in vigore la riforma AVS 21. Fate subito il test per scoprire cosa cambierà per voi.

Richiedete una consulenza

Calcolate insieme a un esperto o un’esperta di Swiss Life l’ammontare effettivo delle vostre entrate e delle vostre uscite dopo il pensionamento.

Analisi previdenziale

Valutate la vostra situazione previdenziale finanziaria con il nostro calcolatore:

crediti fotografici: iStock