Notre nouveau scénario de base est positif pour les marchés financiers, même si la conjoncture n’est pas à l’euphorie en raison des faibles écarts de crédit et des valorisations élevées des actions. Grâce à des surpondérations, tant dans les obligations de grande qualité que dans les actions, au détriment des obligations d’entreprises, nous sommes parés pour faire face à tous nos scénarios.

Chaque année au mois de juin, Swiss Life élabore ses nouveaux scénarios à moyen terme concernant l’évolution attendue des économies nationales et des marchés financiers pour les trois prochaines années. Nous développons deux scénarios alternatifs en plus d’un scénario de base, auquel nous attribuons la probabilité de survenance la plus élevée.

De tels scénarios à moyen terme sont un outil très précieux. Leur élaboration nous oblige à nous éloigner de l’agitation des marchés, à nous concentrer sur l’essentiel et à anticiper à plus long terme. Une fois définis, ces scénarios nous servent de guide pour gérer la stratégie des portefeuilles et évaluer l’évolution de l’économie et des marchés.

Josipa Markovic, économiste chez Swiss Life Asset Managers, décrit les nouveaux scénarios économiques dans la vidéo. Avant d’étudier ce qu’ils signifient pour les marchés financiers, permettez-moi de revenir brièvement sur le premier semestre 2024.

Fluctuation des attentes en matière de taux au premier semestre 2024

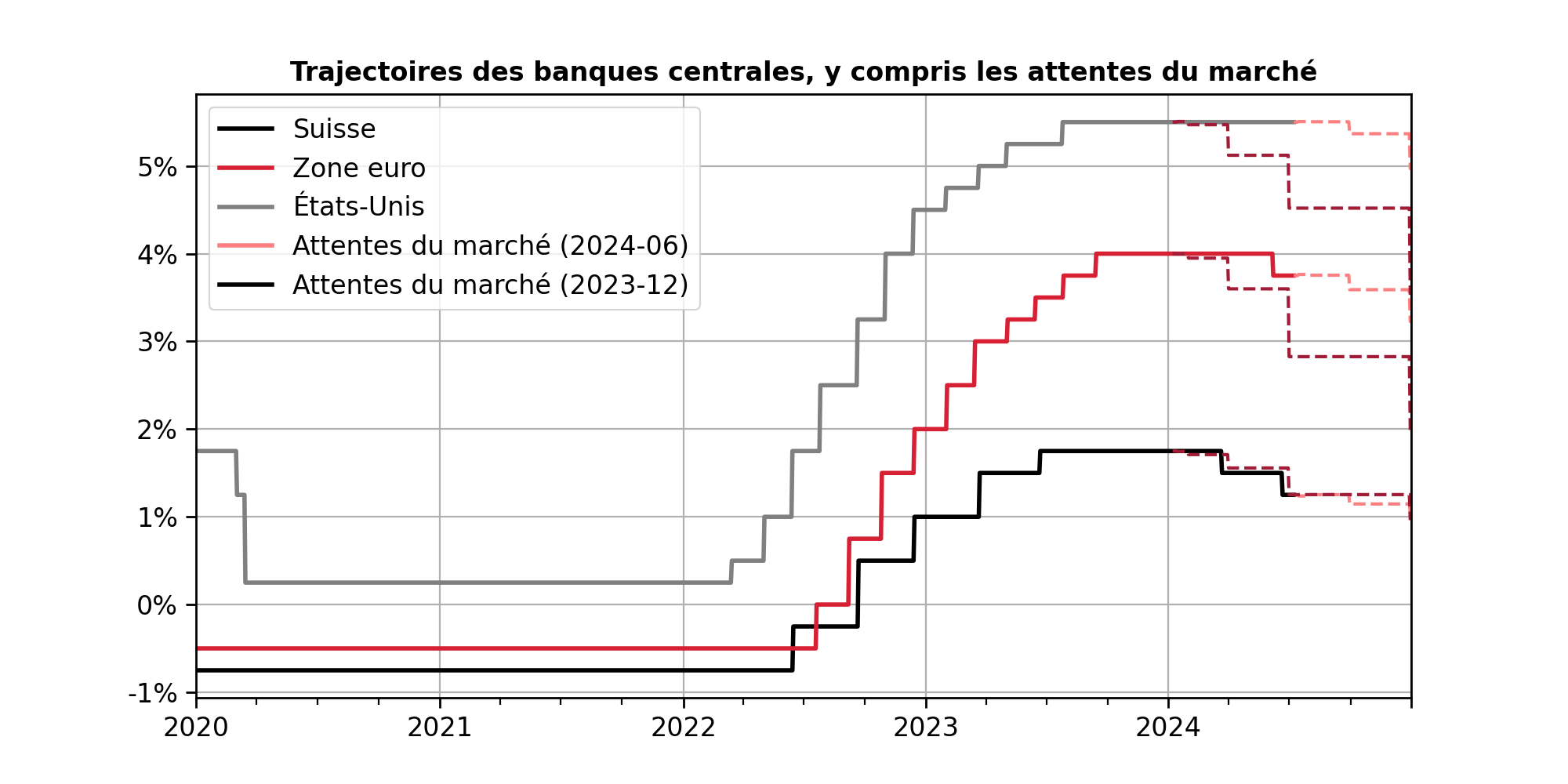

Le premier semestre 2024 a été marqué par la fluctuation des attentes concernant les baisses de taux de la Réserve fédérale américaine (FED) et de la Banque Centrale européenne (BCE). Comme le montre le graphique 1, des baisses de taux d’environ 1,6% pour la FED et d’environ 1,8% pour la BCE avaient été prises en compte en début d’année pour 2024; les premières interventions sur les taux étaient attendues dès mars. Nous avions jugé ces baisses trop optimistes.

En raison de la reprise de l’inflation à court terme aux Etats-Unis et dans l’UE au premier trimestre, les baisses de taux attendues en mars n’ont pas eu lieu et de futures baisses ont été écartées. Au 2e trimestre, les taux d’inflation à court terme ont de nouveau reculé et des baisses de taux ont de nouveau été prises en compte, mais principalement pour 2025. Seule la Banque nationale suisse (BNS) a profité de la faible inflation suisse et du franc suisse fort pour baisser les taux d’intérêt de 0,25% à deux reprises, en mars et en juin. Elle est ainsi devenue pionnière en matière de baisses de taux et la seule banque centrale à satisfaire aux attentes optimistes du marché affichées en début d’année.

Fig. 1: évolution effective des taux d’intérêt des banques centrales en Suisse, aux Etats-Unis et dans l’UE (lignes continues) et attentes respectives du marché en début et en milieu d’année (lignes pointillées). (Sources: Bloomberg, Swiss Life Asset Managers)

En 2024, les marchés obligataires ont reflété les attentes volatiles en matière de taux. Au premier semestre 2024, après un très bon mois de juin, le marché obligataire suisse a de nouveau été le plus performant, avec un rendement de 1,7%. Les obligations mondiales ont pâti des attentes déçues en matière de taux en dollars et en euros. Après couverture de change, les obligations d’Etat internationales et les obligations d’entreprises internationales ont affiché des rendements négatifs au premier semestre.

Après un excellent premier trimestre, les marchés des actions ont montré un tableau contrasté au deuxième trimestre. Le marché américain a continué d’affluer, mais n’est porté que par quelques grandes entreprises technologiques. Le marché suisse des actions a certes affiché des rendements positifs sur les deux trimestres mais il est à la traîne par rapport aux autres marchés depuis le début de l’année. Les actions des pays émergents ont également progressé au cours des deux trimestres. Après un très bon premier trimestre, les actions européennes et japonaises ont vu leur valeur légèrement diminuer au deuxième trimestre.

En 2024, les devises ont fortement contribué aux écarts de rendement. Les taux de change ont suivi l’évolution des attentes du marché concernant la différence de taux d’intérêt. Lorsque des baisses de taux en dollars et en euros ont été écartées, ces devises ont augmenté, et lorsque ces baisses ont à nouveau été prises en compte, les devises ont chuté.

Quels sont les scénarios économiques élaborés par Swiss Life?

Scénario de base („atterrissage en douceur”)

Dans notre scénario de base, nous tablons sur une convergence de la croissance économique vers son potentiel, ce qui obligera les Etats-Unis à ralentir quelque peu et l’Europe à prendre de la vitesse. Aux Etats-Unis en particulier, la consommation privée, jusqu’à présent élevée, ralentit, alors que le chômage augmentera légèrement et les dépenses publiques resteront très élevées. L’Europe profite de la hausse des exportations, mais aussi de la progression de la consommation privée grâce à la hausse des revenus réels et à un marché du travail solide, tandis que les règles en matière de déficit freinent la hausse des dépenses publiques. La Chine continue de pâtir de la faiblesse de son marché immobilier et des tensions commerciales. L’inflation se stabilise à des valeurs proches des objectifs des banques centrales, qui assouplissent leur politique monétaire pour revenir à un niveau neutre. Toutefois, des facteurs structurels comme la pénurie de main-d’œuvre qualifiée, la réorganisation des chaînes d’approvisionnement et les investissements destinés à la lutte contre le changement climatique maintiennent l’inflation et les taux d’intérêt à des niveaux supérieurs à ceux d’avant la crise du Covid.

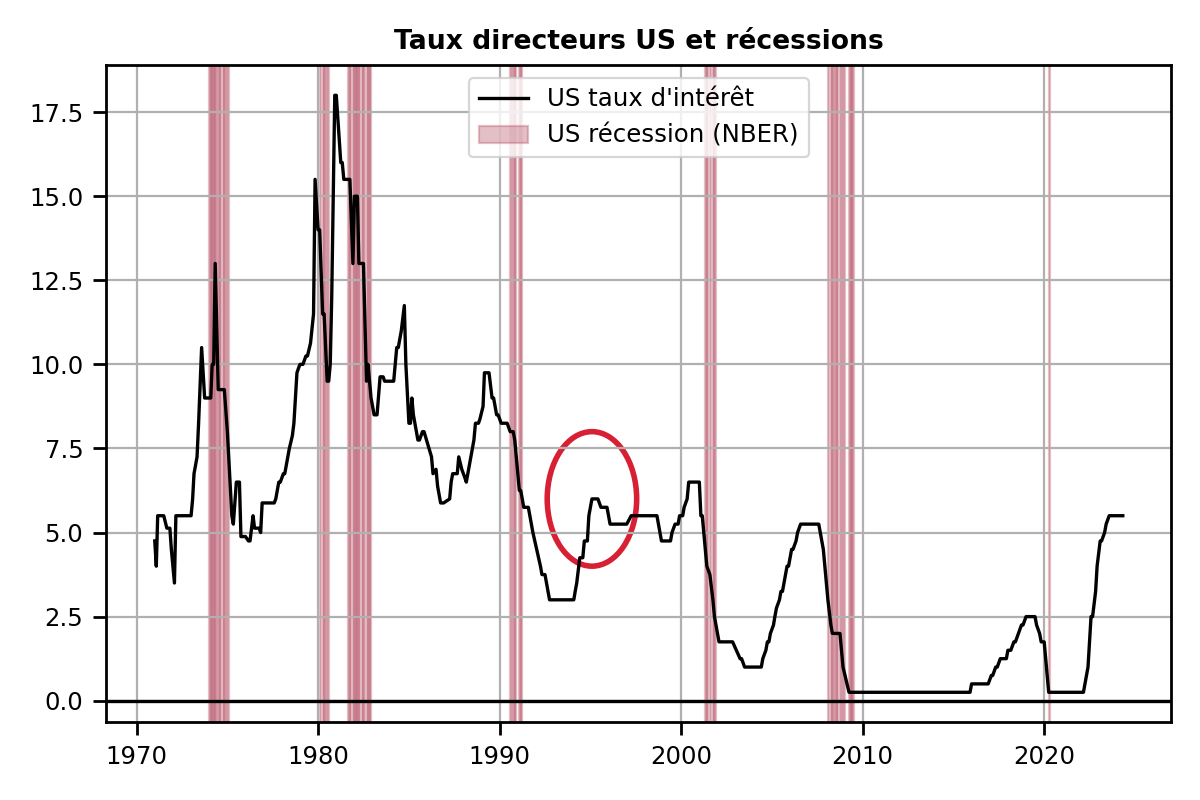

Dans le jargon technique, un tel scénario, dans lequel une politique monétaire restrictive entraîne un nouvel équilibre entre croissance et inflation sans provoquer de récession, est appelé «atterrissage en douceur». C’est un cas de figure rare, mais qui s’est déjà produit. Comme le montre le graphique 2, la FED y est parvenue au milieu des années 1990, lorsqu’elle a de nouveau baissé les taux d’intérêt en 1995 après les avoir fortement relevés en 1994, permettant ainsi la poursuite du cycle économique.

Fig. 2: les hausses de taux de 1994 et de la seconde moitié des années 1990 servent de modèle à l’élaboration du scénario de base appelé «atterrissage en douceur». (Sources: FED, NBER, Swiss Life Wealth Managers)

Premier scénario alternatif („atterrissage difficile“)

Le premier scénario alternatif évident est celui d’une récession déclenchée par un choc de la demande. La plupart des cycles de hausse des taux se terminent ainsi. Contrairement aux cycles précédents, les entreprises et les ménages étaient toutefois exceptionnellement bien capitalisés au début de ce cycle de hausse des taux. Jusqu’à présent, ils ont donc bien résisté aux taux d’intérêt élevés, tandis que la Chine, affaiblie, exporte la déflation via ses exportations de marchandises. Le tour de force consistant à réduire à nouveau l’inflation de manière assez rapide avant que le marché du travail et la consommation ne s’effondrent pourrait ainsi fonctionner. Nous pensons donc que ce scénario est moins probable que le scénario de base.

Deuxième scénario alternatif („aucun atterrissage“)

Le deuxième scénario alternatif, moins probable, est un nouveau boom inflationniste caractérisé par une accélération de la croissance et de l’inflation à l’échelle mondiale. Une politique budgétaire toujours fortement stimulante, une croissance de la consommation financée par la dette et une reprise économique plus forte en Chine seraient les facteurs déclencheurs d’un tel scénario. Les banques centrales seraient dans l’obligation de réagir à un tel cas de figure par de nouvelles hausses de taux, ce qui aboutirait rapidement à une situation de récession.

Que signifient ces scénarios macroéconomiques pour les marchés financiers?

Taux des banques centrales

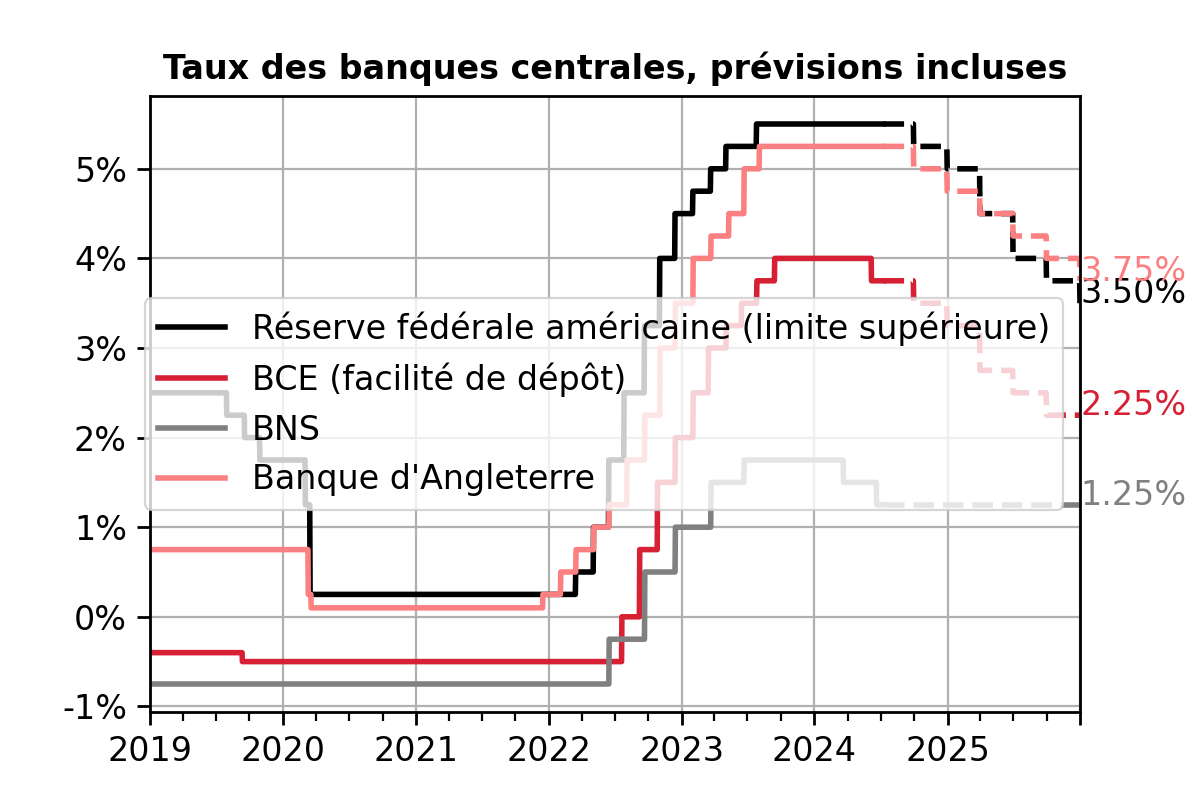

Alors que dans le scénario de base, la BNS a déjà atteint la fin de son cycle de baisse des taux ou qu’elle abaissera les taux encore une fois au maximum, la Fed, la BCE et la Banque d’Angleterre (BoE) prévoient encore des baisses de taux de 1,5 à 2% qui devraient se poursuivre jusqu’à l’automne 2025.

Fig. 3: prévisions concernant les taux de la FED, de la BCE, de la BNS et de la BoE dans le scénario de base. (Sources: Bloomberg, Swiss Life Asset Managers)

Dans le scénario alternatif de récession, les banques centrales baisseraient plus fortement les taux; en revanche, elles les relèveraient à nouveau dans le scénario de boom inflationniste.

Taux d’intérêt sans risque à long terme

Dans le scénario de base, les courbes des taux sans risque se normaliseront avec les taux à long terme, qui sont supérieurs aux taux à court terme. Etant donné que les taux à court terme en Suisse ne baissent plus beaucoup dans le scénario de base, les taux à long terme augmenteront à moyen terme. En dollars et en euros, les taux d’intérêt à court terme vont baisser, et les taux d’intérêt à long terme suivront légèrement cette tendance dans un premier temps, avant de remonter quelque peu. Dans le scénario de base, la courbe des taux suisses évoluera donc différemment de la courbe des taux en dollars et euros.

Dans le scénario alternatif de récession, les taux d’intérêt à long terme baisseraient davantage, mais augmenteraient dans le scénario de boom inflationniste.

Dans le scénario de base, les emprunts d’Etat en dollars et en euros à moyen terme devraient générer des rendements intéressants, tandis que les emprunts en francs suisses perdraient leur avance en termes de rendement acquise l’année dernière. Dans le scénario alternatif de récession, des emprunts d’Etat de grande qualité diversifient le risque de marché d’un portefeuille diversifié.

Ecarts de crédit des obligations d’entreprise

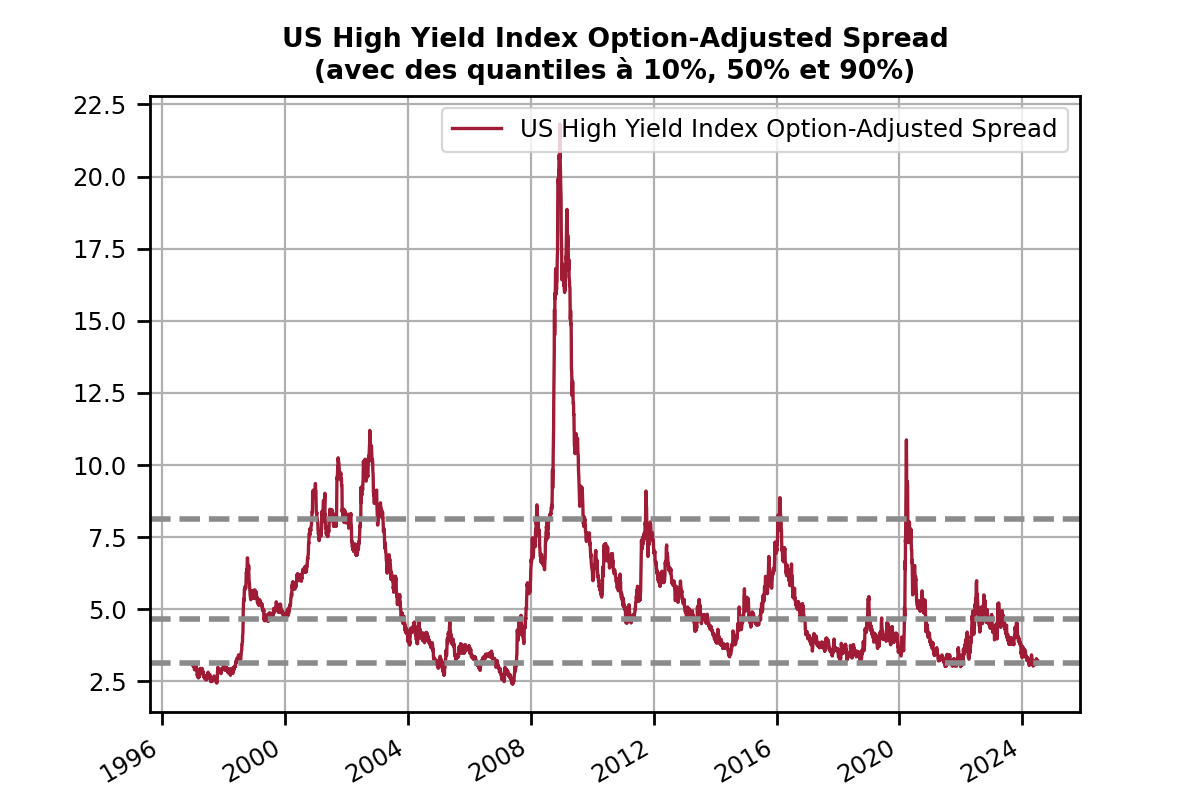

Les écarts de crédit des obligations d’entreprise, c’est-à-dire l’indemnisation des investisseuses et investisseurs pour le risque de crédit des émetteurs, sont actuellement très faibles, en particulier aux Etats-Unis et dans le domaine High Yield, comme le montre la figure 4.

Fig. 4: écarts de crédit des obligations à haut rendement en USD et en EUR à fin juin 2024 comparés à leur distribution historique depuis fin 1997. La ligne grise inférieure représente le percentile de 10%, c’est-à-dire que l’écart de crédit n’était inférieur à ce seuil que dans 10% des jours. La ligne médiane représente le percentile des 50%, où les écarts de crédit ont été aussi souvent supérieurs et inférieurs à ce seuil. Le percentile des 90% correspond au seuil qui n’a été dépassé que dans 10% des cas. (Sources: Bank of America Merrill Lynch, Swiss Life Wealth Managers)

Alors que les défauts de paiement ont augmenté avec la hausse des taux d’intérêt, les écarts de crédit sont proches de leurs plus bas niveaux historiques, en particulier aux Etats-Unis. Actuellement, les risques de défaillance des obligations d’entreprise sont donc insuffisamment rémunérés.

Dans le scénario de base, les défauts de paiement devraient, dans un premier temps, diminuer, et les écarts de crédit devraient rester à un niveau bas. Durant cette période, les obligations d’entreprise généreront un rendement supplémentaire par rapport aux obligations de grande qualité. Mais à moyen terme, les écarts de crédit sont trop faibles et augmenteront.

Dans les deux scénarios alternatifs, cette hausse des écarts de crédit interviendra brusquement et entraînera une forte baisse de rendement des obligations d’entreprise. Dans le scénario de base, le rendement supplémentaire s’accompagne donc d’un certain risque.

Actions

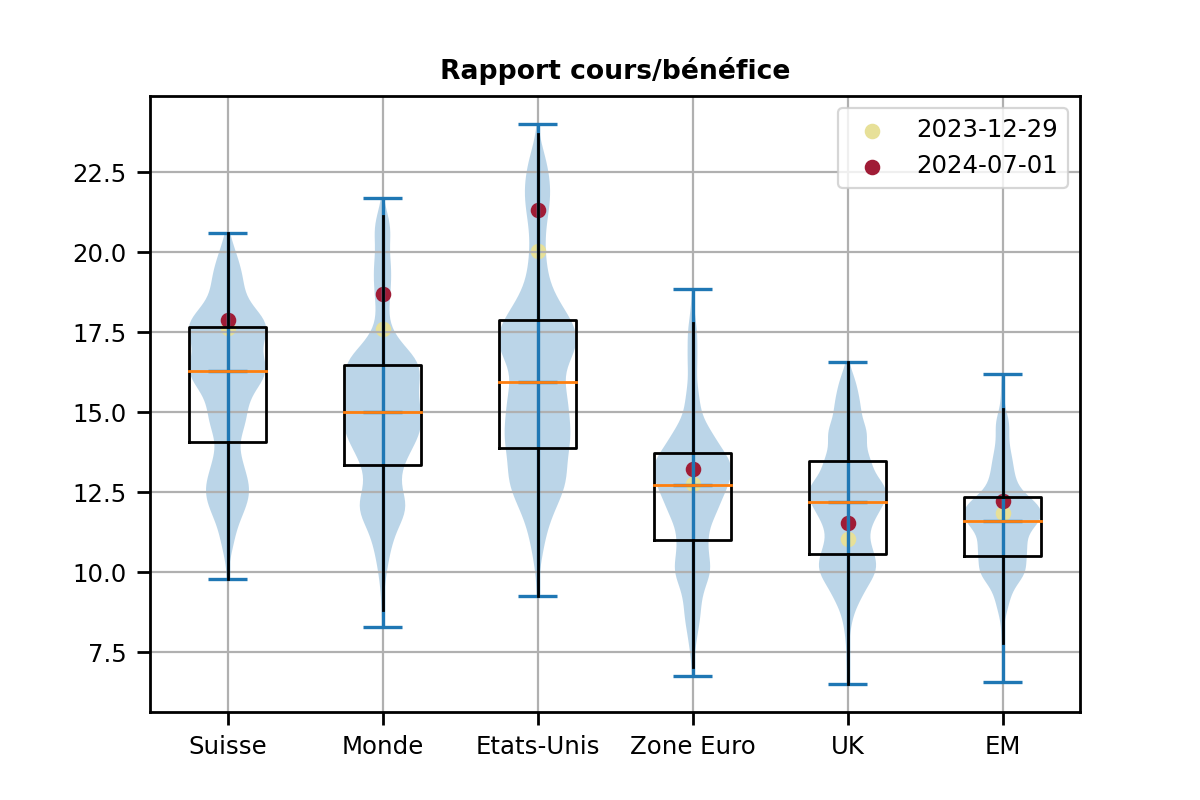

Les marchés des actions bénéficient actuellement d’une évaluation élevée, en particulier le marché américain, comme le montre la figure 5.

Fig. 5: rapport cours/bénéfice de différents marchés des actions fin juin 2024 par rapport à leur répartition historique depuis début 2006. (Sources: Bloomberg, Swiss Life Asset Managers)

Certes, des valorisations élevées augmentent le risque de pertes et réduisent le rendement à long terme. Toutefois, en cas d’évolution économique favorable, elles ne feront pas obstacle aux rendements positifs. Un facteur déclencheur est nécessaire pour une correction.

Dans le scénario de base, les actions profitent d’une stabilisation de l’économie américaine et d’une reprise en Europe ainsi que d’une baisse des taux d’intérêt. Les marchés des actions positifs se maintiennent donc dans le scénario de base, même si cela est déjà pris en compte dans les valorisations élevées.

Dans le scénario alternatif de récession, la croissance attendue des bénéfices des actions serait écartée et leur prime de risque augmenterait, entraînant des pertes plus importantes. La hausse de la prime de risque pourrait toucher en particulier les actions technologiques américaines très valorisées, bien que leurs prévisions de bénéfices soient moins dictées par des considérations cycliques que par la tendance à long terme qu’est l’IA.

Comment positionnons-nous les portefeuilles de placements?

Le scénario de base, caractérisé par une économie convergeant vers la croissance potentielle et par une baisse des taux d’intérêt, est favorable pour tous les placements, même s’il ne suscite pas d’euphorie compte tenu des faibles écarts de crédit et des valorisations élevées des actions.

Pour le positionnement relatif des classes d’actifs, nous tenons compte de leur surperformance dans le scénario de base, mais aussi de leur perte relative si l’un des scénarios alternatifs se réalise et de la probabilité de survenance de chaque scénario.

C’est pourquoi nous surpondérons actuellement les emprunts d’Etat, notamment ceux de la zone euro et des Etats-Unis pour les durées moyennes. En raison de la baisse des taux d’intérêt et du raidissement de la courbe des taux que nous anticipons dans ces deux régions dans le scénario de base, nous tablons sur des rendements intéressants ajustés du risque. En outre, ils stabilisent un portefeuille dans le scénario alternatif de récession. En revanche, dans le scénario de boom inflationniste, ils pâtiraient d’une hausse des taux d’intérêt.

Nous surpondérons légèrement les actions, car nous attendons d’elles le rendement absolu le plus élevé dans le scénario de base. En raison des valorisations élevées, le risque de pertes plus élevées dans le scénario de récession est toutefois notable. Dans le scénario de boom inflationniste, les actions offrent une certaine protection en tant que placements en valeur réelle.

En revanche, nous sous-pondérons les obligations d’entreprise. Dans le scénario de base, elles offrent certes un léger rendement supplémentaire par rapport aux emprunts d’Etat grâce à l’écart de crédit stable. Cependant, ce rendement supplémentaire est bien inférieur à celui des actions. Dans les deux scénarios alternatifs, les obligations d’entreprise sont nettement moins performantes que les obligations de grande qualité.

Si nous détenons des biens immobiliers en portefeuille, nous les maintenons sur une pondération neutre.

Avec la surpondération des emprunts d’Etat et des actions de grande qualité, nous estimons être parés pour le scénario de base et devrions également bien maîtriser les deux scénarios alternatifs. Dans le même temps, nous surveillons les paramètres qui définissent nos scénarios afin d’évaluer s’ils sont toujours appropriés. De même, nous vérifions selon quelle probabilité les trois scénarios décrivent la réalité actuelle et si les marchés financiers se comportent en conséquence.