Il nostro nuovo scenario di base per i mercati finanziari è positivo, anche se non suscita euforia per via degli spread contenuti e delle valutazioni elevate delle azioni. Grazie al sovrappeso sulle obbligazioni di alta qualità e sulle azioni a scapito delle obbligazioni societarie siamo pronti ad affrontare tutti i nostri scenari.

Ogni anno, a giugno Swiss Life formula i suoi nuovi scenari a medio termine relativi all’andamento previsto delle economie e dei mercati finanziari nei prossimi tre anni. Oltre a uno scenario di base, che a nostro avviso ha le maggiori probabilità di verificarsi, formuliamo anche due scenari alternativi.

Questi scenari a medio termine sono uno strumento molto prezioso. La loro elaborazione ci costringe a lasciarci alle spalle la frenesia dei mercati, a riflettere sull’essenziale e a guardare oltre. Una volta formulati, gli scenari fungono da bussola per orientare i portafogli e valutare l’andamento dell’economia e del mercato.

Josipa Markovic, economista presso Swiss Life Asset Managers, descrive i nuovi scenari economici in un video. Prima di anticipare il loro significato per i mercati finanziari, permettetemi di gettare uno sguardo al primo semestre 2024.

Aspettative altalenanti sui tassi d’interesse nel primo semestre 2024

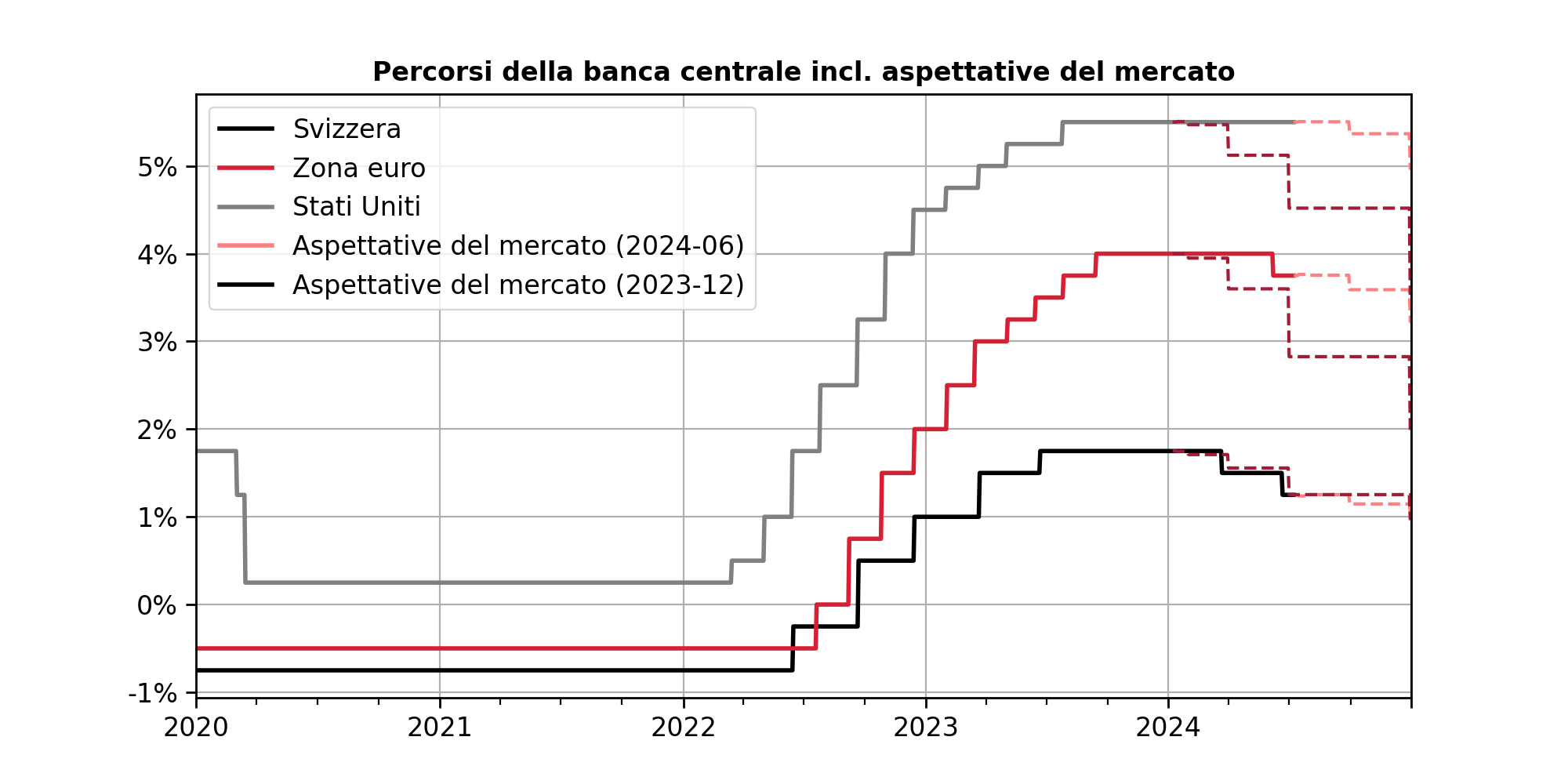

Il primo semestre 2024 è stato caratterizzato da aspettative altalenanti relative ai tagli dei tassi d’interesse della Federal Reserve (Fed) e della Banca centrale europea (BCE). Come mostra la figura 1, all’inizio dell’anno erano previsti tagli dei tassi dell’1,6% circa a opera della Fed e dell’1,8% circa a opera della BCE per il 2024, e i primi interventi erano attesi già a marzo. Queste previsioni ci sembravano troppo ottimistiche.

A seguito del nuovo aumento dell’inflazione a breve termine negli Stati Uniti e nell’UE nel primo trimestre, a marzo non vi sono stati tagli dei tassi e le aspettative di riduzioni future sono state riviste al ribasso. Nel secondo trimestre i tassi d’inflazione a breve termine sono scesi nuovamente e sono stati scontati nuovi tagli dei tassi, ma in gran parte per il 2025. Solo la Banca nazionale svizzera (BNS) ha colto l’occasione della bassa inflazione nel Paese e del vigore del franco per tagliare i tassi dello 0,25% sia a marzo che a giugno. È stata quindi la prima autorità monetaria ad aver tagliato i tassi d’interesse e l’unica ad aver soddisfatto le aspettative ottimistiche di inizio anno del mercato.

Fig. 1: Andamento effettivo dei tassi guida in Svizzera, negli Stati Uniti e nell’UE (linee continue) e rispettive aspettative del mercato a inizio e a metà anno (linee tratteggiate). (Fonte: Bloomberg, Swiss Life Wealth Managers)

Nel 2024 i mercati obbligazionari hanno rispecchiato le aspettative volatili sui tassi d’interesse. Il mercato obbligazionario svizzero è stato di nuovo il migliore nella prima metà del 2024 e dopo un ottimo mese di giugno con un rendimento dell’1,7%. Le obbligazioni globali in USD ed EUR hanno risentito delle aspettative deluse sui tassi. Dopo la copertura del rischio di cambio, nel primo semestre sia i titoli di Stato globali che le obbligazioni societarie globali hanno generato rendimenti negativi.

Dopo un primo trimestre brillante, nel secondo il quadro dei mercati azionari è stato disomogeneo. Il mercato azionario statunitense ha continuato a impennarsi, ma è trainato da poche grandi aziende tecnologiche. Il mercato azionario svizzero ha registrato un rendimento positivo in entrambi i trimestri, ma da inizio anno è ancora indietro rispetto agli altri. Anche le azioni dei mercati emergenti hanno guadagnato terreno in entrambi i trimestri. Dopo un ottimo primo trimestre, nel secondo le azioni giapponesi e dell’UE hanno perso leggermente terreno.

Nel 2024 le valute hanno fortemente contribuito alle differenze di rendimento. I tassi di cambio hanno seguito le variazioni delle aspettative del mercato riguardo al differenziale d’interesse. Se erano previsti meno tagli dei tassi d’interesse, USD ed EUR salivano, mentre se ne venivano scontati di più scendevano.

Quali sono gli scenari economici di Swiss Life?

Scenario di base („soft landing“)

Nel nostro scenario di base prevediamo che la crescita economica converga con quella potenziale, per cui gli Stati Uniti dovrebbero indebolirsi leggermente e l’Europa dovrebbe accelerare. Negli Stati Uniti si indeboliranno soprattutto i consumi privati, che finora sono stati vigorosi, e la disoccupazione aumenterà leggermente, mentre la spesa pubblica resterà molto elevata. L’Europa beneficerà dell’aumento delle esportazioni e dei consumi privati grazie all’incremento del reddito reale e a un mercato del lavoro solido, mentre le regole in materia di disavanzo limiteranno l’ulteriore crescita della spesa pubblica. La Cina continuerà a risentire della debolezza del mercato immobiliare e delle tensioni commerciali. L’inflazione oscillerà intorno agli obiettivi delle banche centrali, che allenteranno le loro politiche monetarie portandole a livelli neutrali. Tuttavia, fattori strutturali come la carenza di lavoratori qualificati, la riorganizzazione delle catene logistiche e gli investimenti nella protezione del clima manterranno l’inflazione e i tassi d’interesse oltre i livelli pre-Covid.

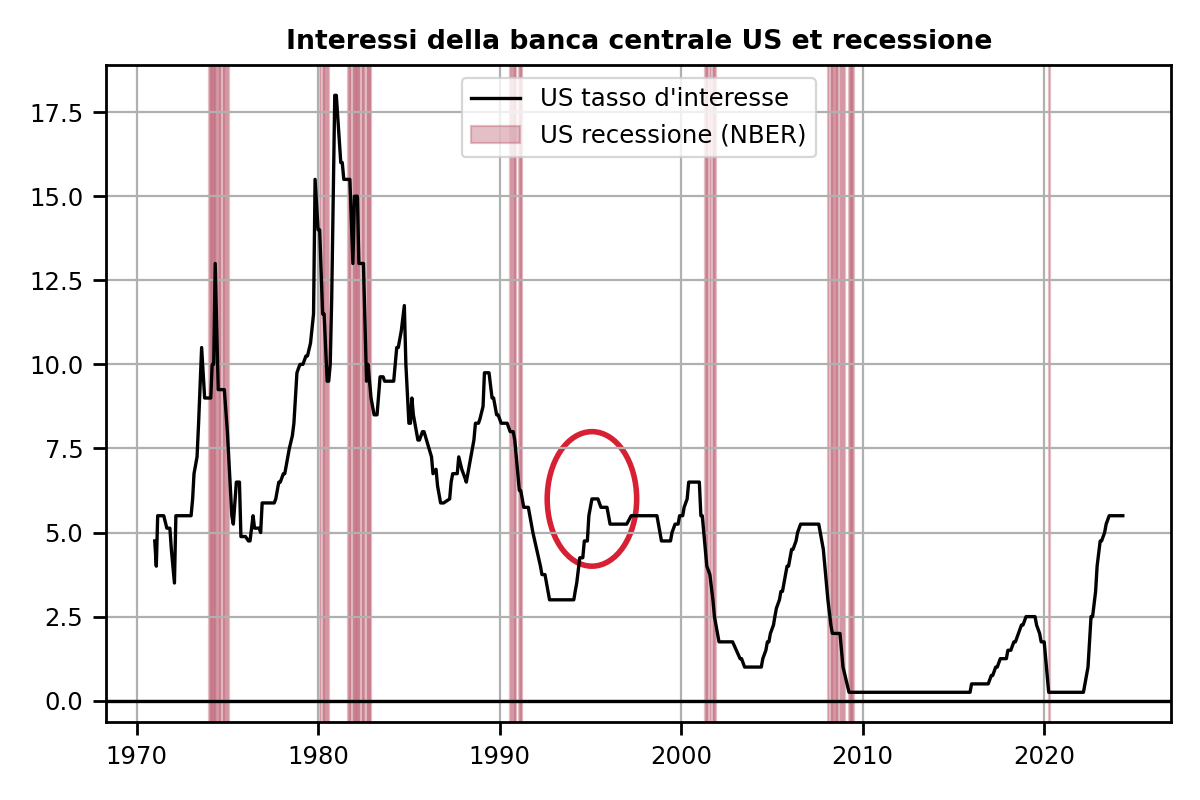

In gergo tecnico, uno scenario in cui una politica monetaria restrittiva determina un nuovo equilibrio tra crescita e inflazione senza innescare una recessione viene definito «atterraggio morbido». È raro che si riesca a ottenerlo, ma non sarebbe la prima volta. Come illustrato nella figura 2, la Fed è riuscita nell’impresa a metà degli anni Novanta, quando, dopo un netto aumento dei tassi d’interesse nel 1994, li ha nuovamente ridotti nel 1995, consentendo al ciclo economico di proseguire.

Fig. 2: Gli aumenti dei tassi d’interesse del 1994 e la seconda metà degli anni Novanta fungono da modello per lo scenario di base di un «soft landing». (Fonte: Fed, NBER, Swiss Life Wealth Managers)

Primo scenario alternativo („hard landing“)

Il primo scenario alternativo è ovviamente quello di una recessione provocata da uno shock della domanda. La maggior parte dei cicli di rialzo dei tassi termina in questo modo. Tuttavia, a differenza dei cicli precedenti, all’inizio di questo ciclo di rialzo dei tassi le aziende e le economie domestiche avevano una situazione patrimoniale straordinariamente buona. Finora hanno quindi resistito bene agli alti tassi d’interesse, mentre una Cina indebolita esporta deflazione dei beni. In questo modo si potrebbe riuscire nell’impresa di ridurre rapidamente l’inflazione prima che il mercato del lavoro e i consumi crollino. Riteniamo quindi che questo scenario sia meno probabile rispetto allo scenario di base.

Secondo scenario alternativo („no landing“)

Il secondo scenario alternativo, meno probabile, è un nuovo boom dell’inflazione, con una nuova accelerazione sia della crescita che dell’inflazione a livello globale. Un tale scenario potrebbe essere causato da una politica fiscale ancora fortemente espansiva, da una crescita dei consumi finanziata dal debito e da una ripresa più sostenuta in Cina. Le banche centrali dovrebbero reagire a un tale scenario con nuovi rialzi dei tassi d’interesse, il che dopo breve tempo darebbe origine a uno scenario di recessione.

Cosa significano questi scenari macroeconomici per i mercati finanziari?

Tassi guida

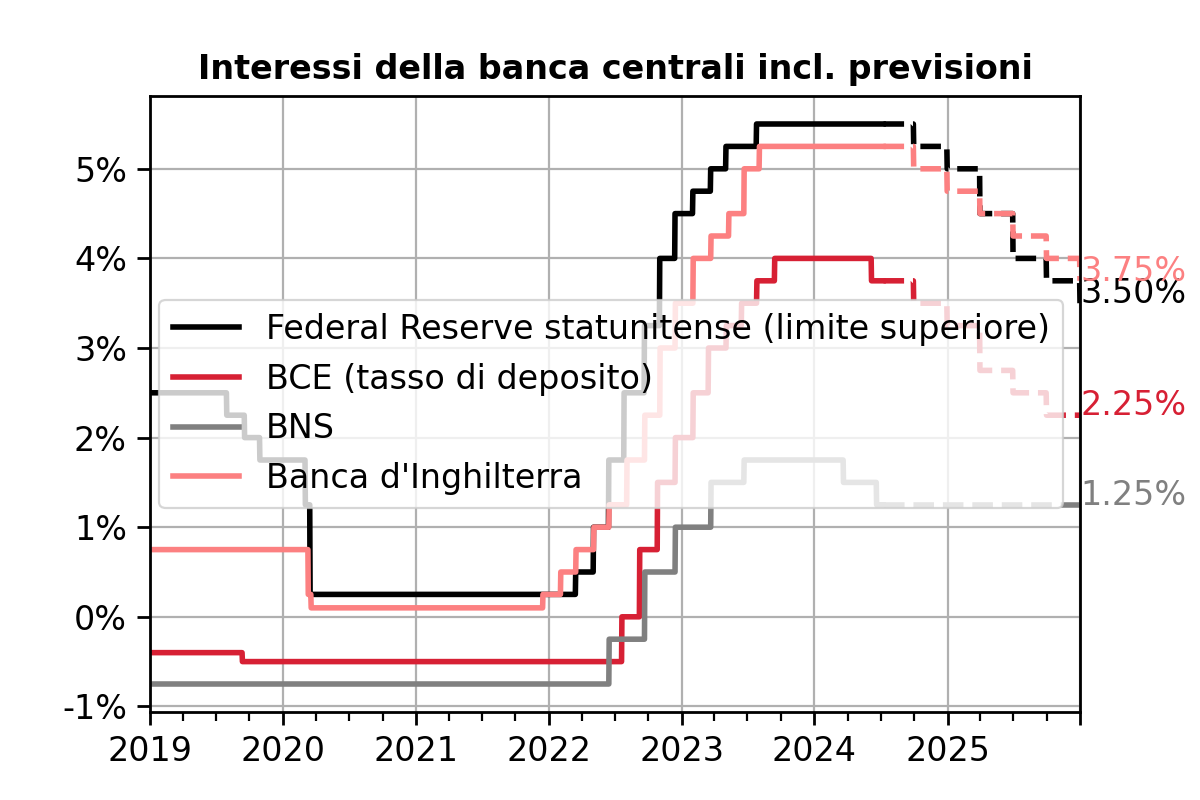

Nello scenario di base, la BNS ha già raggiunto la fine del suo ciclo di riduzione dei tassi o al massimo effettua un altro taglio, mentre la Fed, la BCE e la Bank of England (BoE) prevedono ancora riduzioni dei tassi dall’1,5% al 2% che dovrebbero protrarsi fino all’autunno 2025.

Fig. 3: Tassi guida attesi per Fed, BCE, BNS e BoE nello scenario di base. (Fonte: Bloomberg, Swiss Life Wealth Managers)

Nello scenario alternativo di recessione, le banche centrali ridurrebbero maggiormente i tassi d’interesse, mentre nello scenario di boom dell’inflazione li rialzerebbero.

Tassi privi di rischio a lungo termine

Nello scenario di base la forma delle curve dei rendimenti privi di rischio si normalizzerà con interessi a lungo termine superiori a quelli a breve termine. Dato che nello scenario di base i tassi a breve termine in Svizzera non diminuiranno più molto, nel medio periodo i tassi a lungo termine aumenteranno. I tassi d’interesse a breve termine in USD ed EUR scenderanno e quelli a lungo termine li seguiranno un po’, prima di aumentare leggermente. Nello scenario di base la curva dei rendimenti svizzera si muoverà quindi in modo diverso rispetto a quella in USD ed EUR.

Nello scenario alternativo di recessione i tassi a lungo termine diminuirebbero maggiormente, mentre nello scenario di boom inflazionistico aumenterebbero.

Nello scenario di base, i titoli di Stato a medio termine in USD ed EUR dovrebbero generare rendimenti interessanti, mentre le obbligazioni in CHF perderebbero il vantaggio in termini di rendimento dell’anno passato. Nello scenario alternativo di recessione, i titoli di Stato di alta qualità diversificano il rischio di mercato di un portafoglio diversificato.

Spread delle obbligazioni societarie

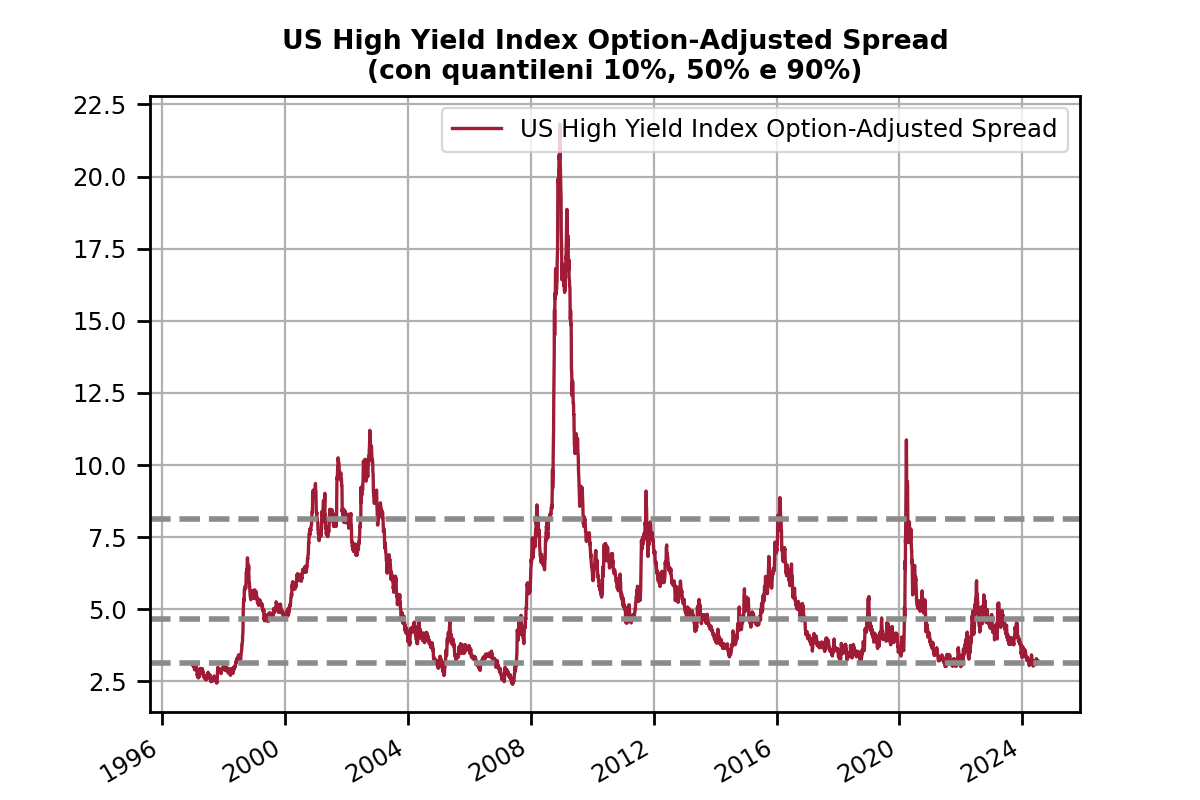

Gli spread delle obbligazioni societarie, ossia il premio versato agli investitori per il rischio di credito degli emittenti, sono attualmente molto bassi, in particolare negli Stati Uniti e nel settore high yield, come illustrato nella figura 4.

Fig. 4: Spread delle obbligazioni high yield in USD ed EUR a fine giugno 2024 rispetto alla loro distribuzione storica dalla fine del 1997. La linea grigia inferiore indica il percentile del 10%, ovvero lo spread è sceso sotto questa soglia solo nel 10% dei giorni. La linea centrale indica il percentile del 50%, in cui gli spread si sono collocati sopra e sotto questa soglia nello stesso numero di giorni. Il percentile del 90% indica la soglia che è stata superata solo nel 10% dei casi. (Fonte: Bank of America Merrill Lynch, Swiss Life Wealth Managers)

Con l’aumento dei tassi le insolvenze sono aumentate, mentre gli spread sono vicini ai minimi storici, soprattutto negli Stati Uniti. Pertanto, attualmente il rischio di credito delle obbligazioni societarie viene remunerato in modo insufficiente.

Nello scenario di base, le insolvenze dovrebbero inizialmente diminuire e gli spread dovrebbero restare bassi. In questo periodo le obbligazioni societarie realizzeranno un rendimento supplementare rispetto alle obbligazioni di alta qualità. Tuttavia, nel medio termine gli spread sono troppo bassi e aumenteranno.

In entrambi gli scenari alternativi l’aumento degli spread sarà repentino e si tradurrà in un rendimento molto negativo delle obbligazioni societarie. Il rendimento supplementare dello scenario di base comporta, quindi, un certo rischio.

Azioni

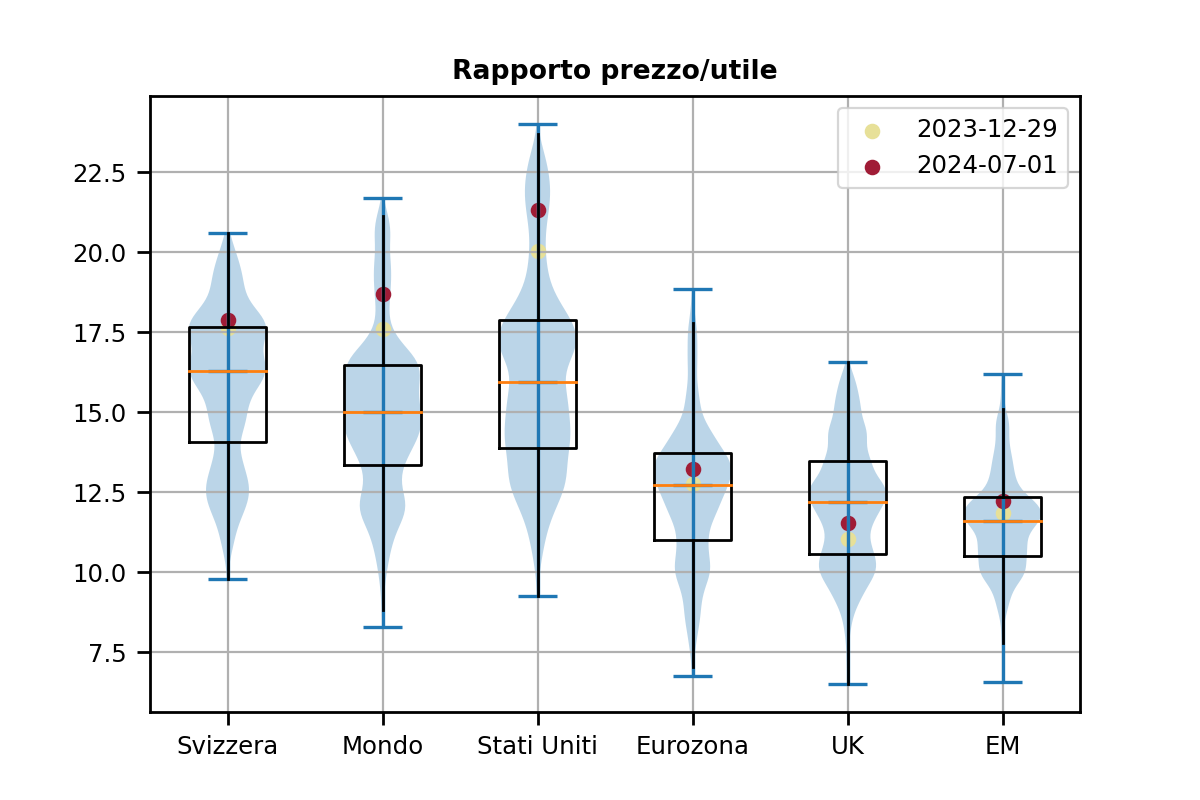

Al momento i mercati azionari sono altamente sopravvalutati, in particolare il mercato statunitense, come mostrato nella Figura 5.

Fig. 5: Rapporto prezzo/utili (P/E) di diversi mercati azionari a fine giugno 2024 rispetto alla distribuzione storica dall’inizio del 2006. (Fonte: Bloomberg, Swiss Life Wealth Managers)

Di fatto le valutazioni elevate aumentano il rischio di ribassi e riducono il rendimento a lungo termine. Tuttavia, in caso di andamento positivo dell’economia non sono d’ostacolo a rendimenti positivi. Per una correzione è necessario un fattore scatenante.

Nello scenario di base, le azioni beneficiano di una stabilizzazione dell’economia negli Stati Uniti e di una ripresa in Europa, nonché di tassi d’interesse in calo. Si conferma quindi un andamento positivo dei mercati azionari, anche se ciò è già scontato dalle valutazioni elevate.

Nello scenario di recessione alternativo, la crescita degli utili prevista verrebbe rivista al ribasso e i premi di rischio delle azioni aumenterebbero, causando perdite più consistenti. L’aumento dei premi di rischio potrebbe riguardare soprattutto le azioni tecnologiche USA altamente sopravvalutate, sebbene le loro aspettative di utile siano trainate dal trend di lungo periodo dell’IA, più che da considerazioni cicliche.

Come posizioniamo i portafogli d’investimento?

Lo scenario di base con un’economia che converge verso la crescita potenziale e tassi d’interesse in calo è positivo per tutti gli investimenti, anche se non suscita euforia alla luce degli spread bassi e delle valutazioni elevate delle azioni.

Per il posizionamento relativo delle classi d’investimento teniamo conto della loro sovraperformance nello scenario di base, ma anche dell’entità delle loro perdite in termini relativi se si dovesse verificare uno degli scenari alternativi e della probabilità dei rispettivi scenari.

Pertanto, attualmente sovraponderiamo i titoli di Stato in particolare nell’eurozona e negli Stati Uniti per durate medie. Sulla scia del calo dei tassi d’interesse e dell’irripidimento delle curve dei rendimenti che prevediamo in entrambe le regioni nello scenario di base, ci aspettiamo rendimenti corretti per il rischio interessanti. Inoltre, tali titoli nello scenario di recessione alternativo stabilizzerebbero il portafoglio. Nello scenario di boom dell’inflazione, invece, risentirebbero dell’aumento dei tassi.

Le azioni sono leggermente sovraponderate, dal momento che nello scenario di base ci aspettiamo il rendimento assoluto più elevato. Tuttavia, date le valutazioni elevate, il rischio di ribassi più netti nello scenario di recessione è significativo. Nello scenario di boom dell’inflazione, in quanto investimenti in valori reali le azioni offrono una certa protezione.

Per contro, sottoponderiamo le obbligazioni societarie: grazie agli spread stabili, nello scenario di base offrono un lieve rendimento supplementare rispetto ai titoli di Stato, che però è nettamente inferiore a quello delle azioni. In entrambi gli scenari alternativi, invece, ottengono risultati decisamente peggiori rispetto alle obbligazioni di alta qualità.

Se abbiamo immobili in portafoglio, manteniamo una ponderazione neutrale.

Con la sovraponderazione di azioni e titoli di Stato di alta qualità ci sentiamo pronti ad affrontare lo scenario di base e dovremmo gestire bene anche entrambi gli scenari alternativi. Allo stesso tempo, monitoriamo i parametri che definiscono i nostri scenari per valutare se sono ancora adeguati, con quale probabilità i tre scenari descrivono la situazione attuale e se i mercati finanziari si comportano di conseguenza.