Dans ce qui suit, la dernière édition des Perspectives rédigées par les équipes de recherche économique de Swiss Life Asset Managers concernant l’économie mondiale ainsi que les principaux marchés financiers.

Les contenus suivants s’appuient sur les perspectives de l’équipe Economic Research de Swiss Life Asset Managers.

Economie mondiale sous pression: l’impact de la guerre commerciale américaine pour la Suisse

La situation s’aggrave dans la guerre commerciale entre les Etats-Unis et le reste du monde: le 3 mars, le président Donald Trump a imposé des droits de douane élevés sur les importations en provenance du Canada, du Mexique et de la Chine. En réaction, le Canada et la Chine ont annoncé leurs propres sanctions douanières.

Les résultats de l’enquête commerciale lancée par le président Trump le jour de son investiture sont attendus le 1er avril. Ils pourraient servir de base à d’autres droits de douane, en particulier sur les importations en provenance d’Europe. Outre les droits de douane sur les importations de voitures en provenance d’Europe, la Suisse pourrait être touchée par des droits de douane sur les importations de produits pharmaceutiques.

Entre l’élection et l’investiture du nouveau gouvernement américain, le marché financier s’est concentré sur l’effet inflationniste du nouvel agenda politique. En conséquence, les taux d’intérêt à long terme en USD ont augmenté alors que le marché américain des actions affichait de bons rendements. La démarche agressive du gouvernement américain dans la guerre commerciale a déstabilisé tant les consommateurs que les entreprises, amenant les marchés financiers à se concentrer sur les effets négatifs sur la croissance économique. Par conséquent, les taux d’intérêt à long terme en USD ainsi que le marché américain des actions ont baissé depuis mi-février.

Les investisseurs suisses ont tout intérêt à se préparer à des marchés plus volatils et à planifier à long terme, car les conséquences économiques des évolutions actuelles sont encore difficiles à prévoir.

A retenir

- États-Unis : «l’euphorie Trump» s’estompe dans les enquêtes auprès des entreprises

- Allemagne : la perspective d’un gouvernement capable d’agir porte le timide essor cyclique

- Chine : le relèvement des droits de douane américains à désormais 20% n’affectera que de manière limitée l’économie chinoise

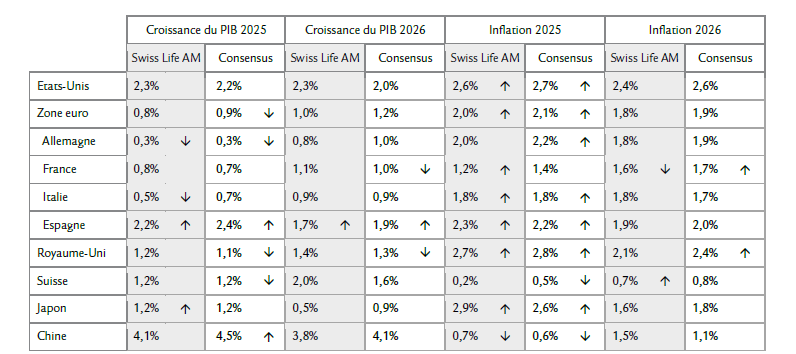

Prévisions actuelles (Croissance du PIB / taux d’inflation)

Les modifications par rapport au mois précédent sont indiquées par des flèches. Source: Consensus Economics Inc. Londres, 10 février 2025

Le flot de nouvelles de la Maison Blanche ne tarit pas:

- Le 3 mars, le président américain Donald Trump a imposé des droits de douane sur les importations en provenance du Canada, du Mexique et de la Chine. La Chine et le Canada ont tous deux riposté en annonçant des sanctions douanières sur les importations américaines. Nous nous attendons à l’introduction de droits de douane sur les importations en provenance d’Europe début avril. Les semaines à venir montreront dans quelle mesure le gouvernement américain entend vraiment générer des revenus à long terme par le biais des droits de douane ou si ceux-ci s’inscrivent dans une stratégie de négociation pour atteindre d’autres objectifs.

- La rhétorique sévère de Trump a effectivement dissuadé les migrants, mais les « déportations de masse » ne sont pas devenues réalité. Le Congrès souhaite discuter des moyens à cette fin, mais il faudra un moment avant de disposer du personnel et des infrastructures nécessaires.

- La dérégulation devrait désormais s’étendre au secteur financier.

- Côté politique budgétaire, il se peut que nous ayons sous-estimé la volonté de réduction du déficit. Les premiers budgets prévisionnels prévoient notamment des coupes dans les programmes sociaux comme Medicaid pour prolonger les réductions d’impôts datant du premier mandat de Donald Trump.

L’issue des débats reste ouverte ; nous allons donc temporiser avant de revoir nos prévisions. Une chose est claire : l’incertitude a grandi et dans de nombreuses enquêtes auprès des entreprises, l’euphorie initiale laisse place à la désillusion.

Le locataire de la Maison Blanche n’a pas fait dans la discrétion dans sa tentative d’obtenir la paix entre la Russie et l’Ukraine. Toutefois, le chemin vers un accord aux solides garanties en termes de sécurité est semé d’embûches, et les négociations devraient jouer les prolongations. Nous n’avons donc pas encore adapté nos prévisions. Un tel accord aurait avant tout les conséquences économiques suivantes pour l’Europe.

- Primo, un assouplissement des sanctions envers Moscou, abaissant le prix du gaz. Ce serait une bonne nouvelle pour l’inflation de la zone euro et l’industrie qui pâtit des prix élevés de l’énergie.

- Secundo, le marché du travail. Actuellement, quelque 2,6 millions de réfugiés ukrainiens vivent dans la zone euro, et ils ont porté l’emploi en Europe ces dernières années. D’après des sondages, 50% de ces personnes ont l’intention de retourner en Ukraine une fois la guerre terminée. Une donnée qui devrait aggraver la pénurie de main-d’œuvre et les problèmes démographiques.

Indépendamment de l’avancée des négociations, les dépenses de défense vont augmenter dans tous les pays d’Europe ces prochains mois (voir graphique du mois). L’incidence sur la croissance économique sera positive, et notre scénario de référence l’intégrait déjà

En zone euro, l’inflation globale grimpe encore en janvier et s’inscrit à 2,5%. Une hausse principalement causée par une forte accélération des prix de l’énergie. L’inflation sous-jacente reste inchangée par rapport à décembre, à 2,7%. Les prix de l’énergie reculent à nouveau depuis début février, ce qui devrait amortir quelque peu l’augmentation de janvier. En 2025, l’inflation dans la zone euro devrait reculer légèrement et revenir sous les 2%.

Nous prévoyons l’introduction de droits de douane américains sur les importations en provenance de la zone euro début avril, ce qui pourrait notamment affecter l’industrie automobile.

Primo, les données 2024 ajustées des revenus des licences des associations organisatrices des grands événements sportifs internationaux montrent que la Suisse a échappé au recul conjoncturel de ses grands voisins

Le moral des ménages, qui continue de s’améliorer, et le regain de forme du marché immobilier sont une explication de la robustesse de l’économie suisse. L’action énergique de la Banque nationale suisse (BNS) et sa rapide transition de politique monétaire vers l’expansionnisme ont déjà stimulé l’économie domestique.

Une seconde explication provient du solde migratoire toujours élevé de la population résidante étrangère : elle a augmenté de 90 000 personnes en 2024. Il reste donc raisonnable d’affirmer que la croissance du pro-duit intérieur brut suisse s’appuie surtout sur une large assise intérieure. En revanche, les industries MEM tournées vers l’exportation continuent de pâtir d’une faible demande, comme en témoignent les données du marché du travail des cantons de l’arc jurassien. Le taux de chômage moyen devrait progresser en Suisse, pas-sant de 2,5% en 2024 à 2,8% courant 2025.

Les chiffres de l’indice suisse des prix à la consomma-tion réservaient une surprise qui a poussé les marchés à réévaluer légèrement la future politique monétaire de la BNS : l’inflation sous-jacente est passée de 0,6% à 0,9%. Selon nous, cette hausse s’explique surtout par le changement de pondération au sein du panier-type. Notre prévision pour 2025 est bien inférieure à celle du consensus. Rappelons que notre scénario de réfé-rence prévoit des prix à l’importation et de l’énergie en baisse. En outre, le repli des loyers existants intègrera la mesure de l’inflation à partir d’août.

Le 3 mars, des droits de douane de 20% sont entrés en vigueur sur les importations en provenance de Chine, soit le double des droits à l’importation introduits le 4 février. Avec cette mesure, Donald Trump étend la guerre commerciale qu’il avait entamée lors de son premier mandat. Contrairement à l’époque où la mesure ciblait des groupes spécifiques, ces droits de 20% s’appliquent à toutes les marchandises exportées de Chine vers les États-Unis. La Chine a immédiatement réagi en menaçant de relever les droits de douane de 15% à partir du 10 mars sur certains produits agricoles (maïs et blé notamment) en provenance des Etats-Unis, et de prendre d’autres mesures à l’encontre des entreprises américaines.

Même si les droits de douane plus élevés pèseront sur la balance commerciale chinoise, nous pensons que l’incidence sur le PIB restera limitée. L’importance du marché américain comme débouché pour la Chine a nettement reculé. De plus, Pékin peut amortir ces effets par un soutien budgétaire accru, une délocalisation vers d’autres partenaires commerciaux et une dévaluation du yuan, à même de rapidement neutraliser les incidences des droits de douane. Toutefois, nous sommes d’avis que les droits de douane de 20% ne sont que le début.

Le président américain a exigé de différentes autorités de lui soumettre au 1er avril des rapports sur différents thèmes dont il compte se saisir pour appliquer des droits de douane. Concernant la Chine, ces sujets vont du respect de l’accord commercial aux pratiques commerciales déloyales.

Malgré une hausse de l’inflation à 0,5% en janvier (ins-crite à 0,1% en décembre), elle reste inférieure à notre prévision. Elle était prévisible en raison du bond des dépenses à l’occasion des fêtes du Nouvel An lunaire. Néanmoins, cette inflation étonnamment faible nous pousse à abaisser notre prévision pour 2025, de 0,9% à 0,7%.

Profitez de nos connaissances en matière de prévoyance et de placement

Votre conseiller ou conseillère se tient à votre entière disposition pour vous apporter un soutien compétent et convenir d’un entretien conseil individuel.

Remarque: Les données mentionnées sont fournies à titre purement informatif, sans garantie et n’engagent pas notre responsabilité. Elles ne constituent ni une offre, ni un conseil en placement, ni une recommandation pour l’achat ou la vente d’instruments financiers ou la conclusion d’autres actes juridiques. La présente publication comprend des déclarations prospectives qui reflètent nos estimations et nos attentes à un moment donné. Il se peut toutefois que ces dernières s’écartent nettement des évolutions et résultats effectifs en raison de différents risques, incertitudes et autres facteurs d’influence. La performance passée ne présume en rien des évolutions et des résultats en cours ou futurs. Les investissements dans des produits financiers sont liés à différents risques, dont la perte potentielle du capital investi.