Nel seguito trovate le prospettive attuali allestite dal team Economic Research di Swiss Life Asset Managers in relazione alla congiuntura globale e ai principali mercati finanziari.

I seguenti contenuti si basano sulle prospettive del team Economic Research di Swiss Life Asset Managers.

Economia mondiale sotto pressione: effetti della guerra commerciale USA per la Svizzera

La situazione si fa più critica per via del conflitto commerciale degli Stati Uniti con il resto del mondo: il 3 marzo il presidente Donald Trump ha imposto dazi elevati sulle importazioni da Canada, Messico e Cina. In risposta, il Canada e la Cina hanno annunciato i propri dazi punitivi.

Il 1° aprile sono attesi i risultati delle indagini commerciali commissionate dal presidente Trump il giorno del suo insediamento, che possono costituire la base per ulteriori dazi, in particolare sulle importazioni dall’Europa. Oltre ai dazi sulle importazioni di automobili dall’Europa, alla Svizzera potrebbero essere applicati dazi sulle importazioni di prodotti farmaceutici.

Tra l’elezione e l’insediamento del nuovo governo statunitense il mercato finanziario si è concentrato sull’effetto inflazionistico della nuova agenda politica. Di conseguenza, i tassi d’interesse a lungo termine in USD sono aumentati, mentre il mercato azionario statunitense ha registrato un buon rendimento. L’atteggiamento aggressivo del governo statunitense nella guerra commerciale ha disorientato sia i consumatori che le imprese a stelle e strisce, attirando l’attenzione dei mercati finanziari in merito agli effetti negativi sulla crescita economica. Pertanto, i tassi d’interesse a lungo termine in USD e il mercato azionario USA hanno perso colpi da metà febbraio.

Le investitrici e gli investitori svizzeri farebbero bene a prepararsi a mercati più volatili e a pianificare a lungo termine, poiché le conseguenze economiche degli attuali sviluppi sono ancora difficili da prevedere.

Messaggi chiave

- Stati Uniti: nelle indagini tra le imprese l’«euforia Trump» viene meno a causa delle incertezze sui dazi

- Germania: la prospettiva di un governo in grado di agire sostiene la timida ripresa ciclica

- Cina: l’aumento dei dazi USA al 20% avrà un impatto limitato sull’economia cinese

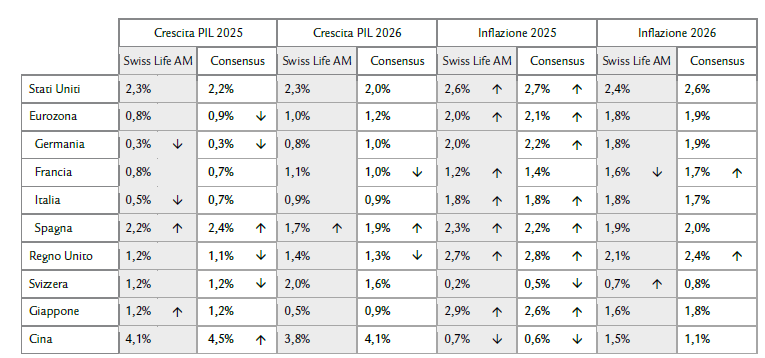

Previsioni (crescita del PIL / inflazione)

Le variazioni rispetto al mese precedente sono indicate dalle frecce. Fonte: Consensus Economics Inc. Londra, 10 febbraio 2025.

L’ondata di notizie provenienti dalla Casa Bianca continua:

- Il 3 marzo, il presidente degli Stati Uniti Donald Trump ha imposto dazi sulle importazioni da Canada, Messico e Cina. Sia la Cina che il Canada hanno annunciato dazi punitivi sulle importazioni statunitensi come contromisura. Per inizio aprile prevediamo l’introduzione di dazi doganali sulle importazioni dall’Europa. Le prossime settimane dimostreranno fino a che punto il governo statunitense intende far leva sull’obiettivo di generare entrate a lungo termine attraverso i dazi doganali o fino a che punto questi siano parte di una strategia negoziale per raggiungere altri obiettivi.

- I toni duri di Trump hanno effettivamente scoraggiato l’immigrazione, ma finora le minacce di «deportazioni di massa» non si sono concretizzate. Il Congresso intende stanziare fondi a questo scopo, ma occorrerà molto tempo prima che siano disponibili il personale e le infrastrutture necessari.

- Ora la deregolamentazione dovrebbe essere estesa anche al settore finanziario.

- Per quanto riguarda la politica fiscale, potremmo aver sottovalutato la volontà di ridurre il disavanzo. Le prime bozze di bilancio del Congresso prevedono, tra l’altro, tagli a programmi sociali come Medicaid per finanziare la proroga degli sgravi fiscali del primo mandato di Trump.

L’esito del dibattito è aperto, quindi aspettiamo a rivedere le nostre previsioni, ma è evidente che l’incertezza è aumentata e molti sondaggi suggeriscono una certa disillusione dopo l’«euforia Trump» iniziale.

Il Presidente statunitense Trump ha fatto scalpore con i suoi sforzi per giungere a un trattato di pace tra la Russia e l’Ucraina. Gli ostacoli per un accordo con ottime garanzie di sicurezza sono notevoli e le trattative potrebbero trascinarsi per mesi, motivo per cui non abbiamo ancora rivisto le nostre previsioni. Un trattato avrebbe diverse conseguenze economiche per l’Europa.

- Innanzitutto, potrebbe portare a un alleggerimento delle sanzioni contro la Russia, con un conseguente calo dei prezzi del gas. Ciò avrebbe un impatto favorevole sull’inflazione nell’eurozona ed effetti positivi per l’industria, che risente degli alti prezzi dell’energia.

- Il secondo canale è il mercato del lavoro. Attualmente nell’eurozona vivono circa 2,6 milioni di rifugiati ucraini, che negli ultimi anni sono stati un caposaldo del mercato del lavoro europeo. Secondo i sondaggi, il 50% di questi rifugiati intende tornare in Ucraina alla fine della guerra, il che aggraverebbe la carenza di manodoperaqualificata e i problemi demografici dell’eurozona.

Indipendentemente da come andranno le trattative, nei prossimi anni la spesa per la difesa dovrebbe aumentare in tutti i Paesi europei (cfr. Grafico del mese). Questa dinamica, che era già prevista dal nostro scenario di base, dovrebbe incidere positivamente sulla crescita economica.

A gennaio nell’eurozona l’inflazione primaria ha continuato a salire, attestandosi al 2,5%. Questo aumento è riconducibile soprattutto a una netta accelerazione dei prezzi dell’energia. L’inflazione di fondo, al 2,7%, è rimasta invariata rispetto a dicembre. Dall’inizio di febbraio i prezzi dell’energia sono tornati a scendere, il che dovrebbe attenuare leggermente il rincaro di febbraio.

Per il 2025 ci aspettiamo che l’inflazione nell’eurozona scenda leggermente, stabilizzandosi sotto il 2%.

Per inizio aprile prevediamo l’introduzione di dazi statunitensi sulle importazioni dall’eurozona, che potrebbero colpire in particolare l’industria automobilistica.

I primi dati relativi al T4 2024, corretti per i proventi delle licenze delle federazioni in relazione ai grandi eventi sportivi internazionali, mostrano che la Svizzera è riuscita a evitare il rallentamento economico che ha colpito i grandi Paesi vicini.

Le condizioni relativamente solide dell’economia svizzera sono riconducibili all’ulteriore miglioramento della fiducia dei consumatori e alla ripresa del mercato immobiliare: l’approccio deciso della Banca nazionale svizzera (BNS) e la sua rapida transizione verso una politica monetaria più accomodante stanno già dando slancio all’economia nazionale.

Un’altra spiegazione è la migrazione netta continua e sostenuta della popolazione straniera residente, che nel 2024 è aumentata ancora di oltre 90 000 persone. Si può quindi affermare che la crescita del prodotto interno lordo svizzero abbia soprattutto una base ampia. Le industrie MEM orientate all’esportazione continuano a risentire della debolezza della domanda, come emerge anche dai dati sul mercato del lavoro dei Cantoni dell’Arco giurassiano. Nel corso di quest’anno, il tasso di disoccupazione medio in Svizzera dovrebbe passare al 2,8%, dal 2,5% del 2024.

Dai dati dell’indice nazionale dei prezzi al consumo di gennaio è giunta una sorpresa che ha indotto il mercato a rivedere leggermente le aspettative relative alla politica monetaria della BNS: il tasso d’inflazione di fondo è salito dallo 0,6% allo 0,9%. A nostro avviso, questo incremento è dovuto soprattutto a cambiamenti nella ponderazione del paniere tipo. Le nostre previsioni per il 2025 restano inferiori al consensus. Va ricordato che il nostro scenario di base prevede un calo dei prezzi delle importazioni e dell’energia. Da agosto, anche gli affitti esistenti più bassi confluiranno nel calcolo dell’inflazione.

Il 3 marzo sono entrati in vigore i dazi del 20% sulle importazioni dalla Cina, raddoppiati rispetto a quelli introdotti il 4 febbraio. Con questa misura, Donald Trump allarga la guerra commerciale iniziata durante il suo primo mandato. A differenza dei dazi imposti durante la prima guerra commerciale, che riguardavano categorie di prodotti specifiche, l’attuale dazio del 20% si applica a tutti i prodotti cinesi esportati verso gli Stati Uniti. La Cina ha reagito prontamente minacciando di aumentare i dazi del 15% a partire dal 10 marzo su alcuni prodotti agricoli (tra cui mais e grano) provenienti dagli Stati Uniti e di adottare ulteriori misure contro le aziende statunitensi.

Nonostante dazi maggiori incideranno senz’altro sull’andamento delle esportazioni del Paese verso gli Stati Uniti, riteniamo che l’impatto sul PIL cinese resterà limitato. L’importanza degli Stati Uniti come mercato di esportazione della Cina è molto diminuita. Inoltre, il Paese può attenuare gli effetti di queste misure attraverso un maggiore sostegno fiscale, il passaggio ad altri partner commerciali e la svalutazione della valuta, che potrebbe neutralizzare rapidamente l’impatto dei dazi. Tuttavia, non crediamo che gli Stati Uniti si limiteranno a un dazio del 20%. .

Trump ha chiesto a varie agenzie di presentare entro il 1° aprile relazioni su varie questioni che intende risolvere attraverso i dazi. Per quanto riguarda la Cina, tali questioni vanno dal rispetto dell’accordo commerciale alle pratiche commerciali sleali.

Pur essendo salita allo 0,5% a gennaio (dallo 0,1% di dicembre), l’inflazione è rimasta inferiore alle nostre aspettative. Questo aumento era prevedibile per via dell’incremento della spesa durante le festività del Capodanno cinese. Tuttavia, il dato inferiore alle attese ci ha indotto a rivedere leggermente al ribasso le nostre previsioni d’inflazione per il 2025 dallo 0,9% allo 0,7%.

Approfittate delle nostre conoscenze in materia di previdenza e investimenti

La / Il vostra/o consulente è sempre a vostra disposizione per assistervi in modo competente e per fissare un colloquio di consulenza individuale.

Nota: i dati riportati hanno uno scopo puramente informativo e sono forniti senza alcuna garanzia o responsabilità. Non costituiscono né un’offerta, né una consulenza in investimenti, né una raccomandazione di acquistare o vendere strumenti finanziari o di concludere altri negozi giuridici. Il presente articolo contiene affermazioni relative al futuro che si basano sulle nostre valutazioni e previsioni in un determinato momento. A seguito di vari rischi, di incertezze e dell’influsso di altri fattori, è possibile che l’andamento e i risultati effettivi divergano notevolmente dalle previsioni da noi formulate. La performance passata non costituisce un indicatore dell’andamento e dei risultati attuali e futuri. Gli investimenti in prodotti finanziari sono associati a diversi rischi, tra cui la potenziale perdita del capitale investito.