Si sta accingendo a compilare la dichiarazione d’imposta e cerca una possibilità per risparmiare? Con il pilastro 3a, la previdenza privata, può ridurre la pressione fiscale. I versamenti nel pilastro 3a possono essere detratti completamente dal reddito nella dichiarazione d’imposta. A seconda del Cantone e dell’importo versato, il reddito imponibile può essere ridotto, per un ammontare pari fino a 2 000 franchi all’anno. Contemporaneamente sta provvedendo alle sue finanze per la terza età. Per questo motivo vale la pena in ogni caso fare un versamento.

L’importo massimo che può versare nel pilastro 3a nel 2021 è di 6 883 franchi quando ha un lavoro fisso. Se

invece svolge un’attività indipendente e non ha una cassa pensioni, nel 2021 può versare fino al 20% del suo reddito netto, al massimo 34 416 franchi all’anno. Gli importi possono essere versati in modo scaglionato.

Nel caso di coppie sposate, naturalmente può essere versato un importo doppio. Chi in famiglia percepisce il reddito maggiore può effettuare versamenti anche per il partner.

Panoramica dei vantaggi di una soluzione previdenziale 3a

- È possibile detrarre dal reddito i versamenti nel pilastro 3a. In questo modo può ridurre il reddito imponibile e quindi le imposte da versare.

- L’avere 3a, compresi i proventi, non è assoggettato alle imposte fino al pensionamento.

- Al momento del versamento, il capitale 3a viene separato dal restante reddito e tassato a un’aliquota inferiore.

Risparmio 3a con buone prospettive di rendimento

Invece di un normale conto 3a, nel caso di una soluzione di risparmio 3a può investire anche in fondi che, in base al profilo di rischio, le offrono migliori opportunità di rendimento. Swiss Life offre in questo senso vari LPP-Mix. A seconda delle sue esigenze può investire in una soluzione LPP-Mix orientata alla sicurezza o in una soluzione LPP-Mix orientata al rendimento. Per saperne di più.

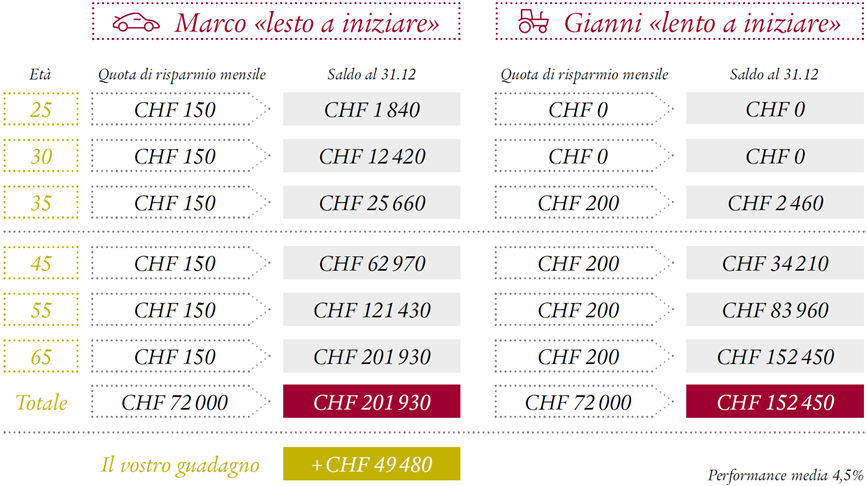

Risparmiare per tempo e regolarmente conviene

Oltre al risparmio fiscale, può beneficiare di un ulteriore vantaggio iniziando a versare i contributi presto e

regolarmente: effetto degli interessi composti. L’effetto degli interessi composti fornisce un contributo positivo all’evoluzione del patrimonio. Può aumentare sensibilmente e a lungo termine i proventi derivanti dagli interessi e dagli interessi composti. L’interesse composto determina una crescita eccessiva dei

risparmi. L’effetto degli interessi composti si basa sul seguente principio: maggiore è la durata dell’investimento, maggiore è la sua forza. Sembra complicato, ma in linea di principio si tratta di una questione semplice. Chi reinveste gli interessi (o proventi) di un investimento, riceve interessi o redditi. L’effetto degli interessi composti risulta tanto più forte quanto più a lungo i proventi vengono investiti secondo questo principio e reinvestiti. In questo il patrimonio risparmiato aumenta.

Ecco un esempio

Una soluzione 3a? Le sembra interessante? Siamo lieti di aiutarla a trovare la soluzione ottimale più adatta alle sue esigenze. Affinché possa strutturare in piena libertà di scelta il suo futuro. Non esiti a contattare il suo consulente o l’agenzia generale nelle sue vicinanze.

Risparmiare sulle imposte è semplice

Desiderate conoscere l’importo che potete effettivamente risparmiare sulle imposte?

Assicuratevi il futuro con il pilastro 3a

Il pilastro 3a vi permette di integrare la previdenza esistente, coprire eventuali lacune e beneficiare di interessanti agevolazioni fiscali.

Siamo a vostra disposizione

Siete interessati a conoscere i prodotti del pilastro 3a? Oppure avete domande generali su previdenza e finanze? Il vostro consulente sarà lieto di affiancarvi, creando con voi le basi di una vita in piena libertà di scelta.