Erhalten Sie einen kompakten Überblick über globale Wirtschaftstrends und Entwicklungen an den Finanzmärkten – von Zinssenkungen bis hin zu den aktuellen Aktienmarktbewegungen.

Eine Zusammenfassung aus den Perspektiven des Economic Research Teams von Swiss Life Asset Managers.

Kernaussagen

- Die ersten Tage von Donald Trump im Amt: viel Lärm und steigende Unsicherheit

- Europa: Die steigende Stimmung bei Unternehmen und Konsumentinnen stimmt optimistisch

- China: Zölle werden folgen, jedoch in geringerem Ausmass als im schlimmsten Szenario befürchtet

Finanzmärkte

- Zinsen/Obligationen: Rasche Folge von Zinssenkungen durch die EZB erwartet

- Aktien: Marktkonzentration am US- Aktienmarkt auf historischen Höchstwerten

- Währungen: Jüngste Dollarschwäche wird als nur vorübergehend betrachtet

Volkswirtschaftliche Entwicklung in den Industrieländern

- USA: Mit Verzögerung lässt jetzt der Anstieg der Wohnkosten nach

- Europa: Stabilisierung der Unternehmerstimmung zu Jahresbeginn

- Schweiz: Expansive Geldpolitik hebt Konsumentenstimmung und Immobilienmarkt

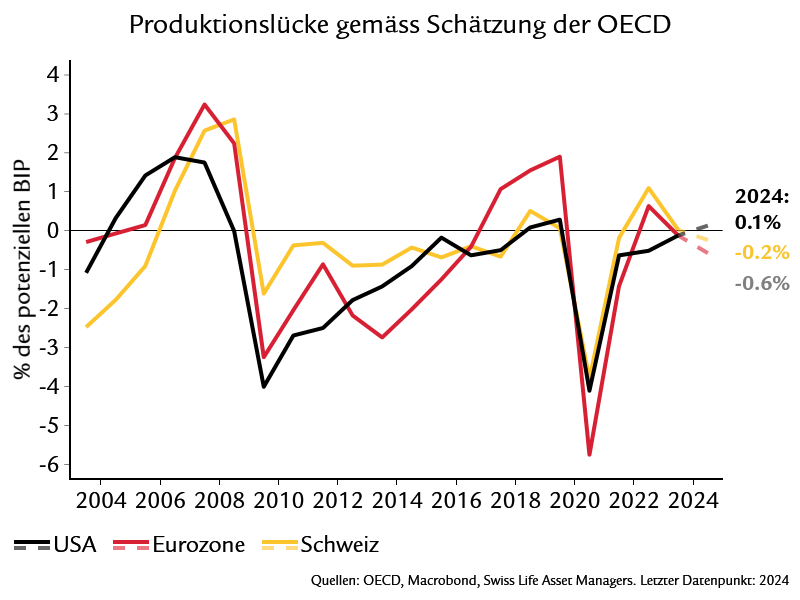

Grafik des Monats

Nach zwei Jahren Beinahestagnation hat sich in der Eurozone eine Produktionslücke geöffnet, was heisst, dass die Kapazitäten der Wirtschaft nicht ausgelastet sind. Wir rechnen 2025 und 2026 mit einer Normalisierung des Wachstums, was aber nicht reichen wird, um die Produktionslücke in der Eurozone zu schliessen. In geringerem Masse ist dies auch in der Schweiz der Fall. Deshalb dürfte der Inflationsdruck 2025 und 2026 in Europa gering bleiben. In den USA rechnen wir 2025 und 2026 mit einem Wachstum nahe beim Potenzial, wobei die restriktive Geldpolitik die expansive Fiskalpolitik neutralisiert. Folglich dürfte die Produktionslücke in den USA bei etwa 0% verharren.

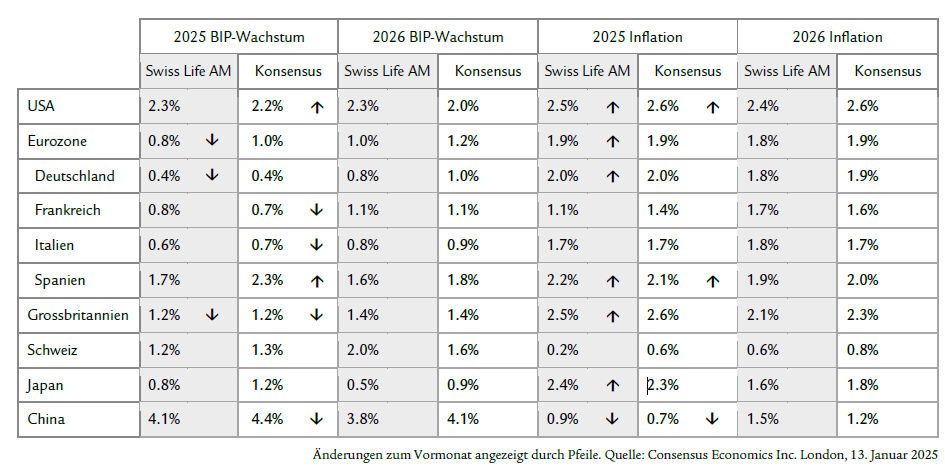

Aktuelle Prognosen BIP Wachstum / Inflationsraten

Hauptbefunde - Was steckt hinter diesen Zahlen?

- US-Wirtschaft startet gegenüber Europa mit Vorteilen in das neue Jahr: Aussicht auf Steuergeschenke und Deregulierungsschritte.

- In Europa hat sich eine Produktionslücke geöffnet, was den Inflationsdruck über die kommenden Quartale mindert.

- In China bleibt die Nachfrage der privaten Haushalte träge.

Die Wirtschaftszahlen in den USA waren im Januar weiterhin erfreulich, aber schienen die Finanzmärkte kaum zu interessieren. Bewegender waren für einmal Firmennachrichten (Lancierung von bahnbrechenden KI-Modellen der Firma DeepSeek) und die Politik. Donald Trump startete wie erwartet mit Furor ins Amt.

Etwas überraschend war, dass er noch keine Zölle, sondern nur Drohungen ausgesprochen hat, primär gegenüber den Nachbarländern, Kolumbien und China in Zusammenhang mit der Immigrations- und Drogenpolitik.

Das zeigt, dass Zölle einerseits als Druckmittel dienen. Andererseits beabsichtigt Trump immer noch, Zölle auch für handels- und fiskalpolitische Zwecke einzusetzen, benötigt aber für deren Ausarbeitung Zeit bis am 1. April. Unser Basisszenario rechnet als Endresultat mit gezielten statt hohen und breitflächigen Zöllen, wobei das Risiko für Letzteres nach jüngsten Wortmeldungen der Regierung gestiegen ist. Zudem kündigte Trump Deregulierungen für den Energiesektor an und drehte die Schraube bei Immigration und Grenzsicherheit deutlich an. Insgesamt entsprachen seine ersten Amtstage unseren Erwartungen,

weshalb wir von BIP-Prognoserevisionen absehen.

Steigende Benzinpreise trieben Ende 2024 und vermutlich auch im Januar 2025 die Inflation an, weshalb

wir die Jahresprognose 2025 leicht angehoben haben.

Bei der für die Geldpolitik relevanten Kerninflation, die Energie und Nahrungsmittel ausschliesst, rechnen wir 2025 mit einem weiteren Rückgang, getrieben durch eine tiefere Wohnkosteninflation. Bei Neuvermietungen sind die Mietzinse im vierten Quartal 2024 gar um 2.4% gegenüber Vorjahr zurückgegangen. Diese Abkühlung wird mit einer Verzögerung auf die Bestandsmieten durchschlagen. Die Inflation bei den Dienstleistungen dürften aber aufgrund des Lohndrucks hoch bleiben, und Zölle könnten die Inflation für Konsumgüter (ohne Energie) wiederbeleben.

Die ersten Stimmungsindikatoren für Januar deuten auf eine leichte Verbesserung hin. So ist der Einkaufsmanagerindex für das verarbeitende Gewerbe in der Eurozone höher ausgefallen als erwartet. Zwar bleibt er mit 46.1 immer noch unter der Wachstumsschwelle von 50, aber die Talsohle scheint hinter uns zu liegen.

Die leichte Erholung war getrieben von verbesserten Zukunftserwartungen der Unternehmen. Sie rechnen mit einer höheren Produktion in einem Jahr, was ermutigend ist. Der Index für den Dienstleistungssektor liegt weiterhin im expansiven Bereich. Die Verbesserung innerhalb der Eurozone war getrieben von

Deutschland, wo der Index für das verarbeitende Gewerbe endlich eine leichte Verbesserung erfahren hat, jedoch weiterhin unter 50 liegt. Auch weitere Stimmungsindikatoren wie der Konsumentenstimmungsindex in der Eurozone haben sich nach zwei Monaten der Verschlechterung im Januar leicht verbessert.

Das lässt hoffen, dass die erwartete Erholung des Haushaltskonsums 2025 noch etwas Schwung bekommt.

Die Lockerung der Geldpolitik durch die Europäische Zentralbank (EZB) sollte sich auch durch eine sinkende Sparquote der Haushalte bemerkbar machen.

Die Gesamtinflation in der Eurozone ist zum Jahresende 2024 wieder leicht angestiegen aufgrund steigender

Energiepreise. Deshalb haben wir unsere Inflationsprognose für 2025 auch für die Eurozone leicht

angehoben. Die Kerninflation, die Energie- und Lebensmittelpreise ausschliesst und die relevante Messgrösse für die Geldpolitik ist, liegt jedoch seit September konstant bei 2.7%. Die EZB hat im Dezember die Leitzinsen wie erwartet erneut um 25 Basispunkte gesenkt und signalisiert, ihren graduellen Lockerungspfad fortzusetzen. Wir erwarten, dass die Inflation in der Eurozone 2025 wieder leicht zurückgeht und unter 2% zu liegen kommt.

Unsere Wachstumsprognose für 2025 sieht eine konjunkturelle Dynamik unterhalb des Potenzialwachstums der schweizerischen Volkswirtschaft vor. Noch immer leiden die MEM-Industrien an der Nachfrageschwäche aus den Absatzmärkten Deutschland und China. Die Binnenwirtschaft entwickelt sich demgegenüber robuster: Der Wanderungssaldo der ständigen Wohnbevölkerung bleibt auf ein Jahr hochgerechnet weiter über 90 000 Personen. Zudem stieg die Konsumentenstimmung gemäss dem Staatssekretariat für Wirtschaft (SECO) kräftig an. Die Haushalte beurteilen gemäss dieser Umfrage den Zeitpunkt für grössere Anschaffungen als noch einmal günstiger. Es zeichnet sich ab, dass die expansive Geldpolitik der SNB der Binnenkonjunktur 2025 weitere Impulse verleihen wird. Der deutliche Anstieg der Wachstumsrate des

BIP auf 2.0% für das Jahr 2026 erklärt sich über die Lizenzeinnahmen der in der Schweiz ansässigen Sportverbände UEFA und IOK. Um die Sportevents bereinigt steigt das BIP nach unseren Berechnungen im Jahr 2025 um 1.5% und 2026 um 1.6%.

Für 2025 liegt unsere Prognose unterhalb der Konsensuserwartung.

Allerdings haben sich die kurzfristigen Prognoserisiken aufgrund der Schwankungen an den Devisen- und Rohwarenmärkten etwas nach oben verschoben.

Die Gründe hierfür sind die vorerst ausgebliebene weitere Aufwertung des Schweizer Frankens zum Euro und höhere Energiepreise. Weiterhin liegen unserer Prognose für 2025 die Tatsache sinkender Strompreise für die Haushalte und der fortgesetzte strukturelle Preisdruck im Detailhandel zugrunde. In der

zweiten Jahreshälfte fliessen zudem tiefere Bestandesmieten in die Berechnung des Landesindex der Konsumentenpreise ein.

Chinas Wirtschaft ist im letzten Jahr um 5% gewach-sen. Die Haupttreiber dieses soliden Wachstums wa-ren Hightechinvestitionen und Exporte, die im Jahres-verlauf um mehr als 7% zugenommen haben. In die-sem Jahr wird jedoch insbesondere der Exportsektor unter Druck geraten. Obwohl Donald Trump bisher von einem umfassenden Zoll auf alle chinesischen Produkte abgesehen hat, dürften im Laufe des Jahres Handelsbarrieren folgen, die die Exporte belasten werden. Einerseits setzt er die Zölle als Druckmittel ein, um Zugeständnisse von China zu erhalten, bei-spielsweise in Bezug auf die Fentanyl-Krise oder den Kauf von mehr US-Produkten. Da China wahrschein-lich offen bleiben wird für derartige Deals, könnte die tatsächliche Umsetzung und Aufrechterhaltung der Zölle geringer ausfallen als angedroht. Wir rechnen aber in jedem Fall mit der Einführung gewisser Zölle, da Trump auch das Ziel verfolgt, mittels Zöllen das Handelsbilanzdefizit mit China zu reduzieren, chinesi-sche Industrieprodukte weniger wettbewerbsfähig zu machen und somit das übergeordnete Ziel der Rein-dustrialisierung der USA zu unterstützen. Der Immobi-liensektor zeigt indessen eine Stabilisierung der Nach-frageseite, mit Immobilienverkäufen, die im Dezember zum wiederholten Mal höher ausfielen als im Vorjahr. Dank dieses klareren Ausblicks auf die Nachfragebe-dingungen stellt der Immobiliensektor nicht mehr das grösste Wachstumsrisiko dar.

Während die industrielle Produktion boomt, bleibt die Konsumentennachfrage träge. Dieses Ungleichgewicht zwischen Angebot und Nachfrage lässt den Unternehmen wenig Spielraum, um die Preise zu erhöhen. Da diese Situation im Jahr 2025 anhalten oder sich durch US-Zolldrohungen sogar verschärfen wird, revidieren wir unsere Inflationsprognose nach unten auf 0.9%.

Nutzen Sie unser Vorsorge- und Anlagewissen

Ihre Beraterin oder Ihr Berater steht Ihnen jederzeit zur Verfügung, um Sie kompetent zu unterstützen und ein individuelles Beratungsgespräch zu vereinbaren.

Hinweis: Die aufgeführten Angaben dienen lediglich Informationszwecken und sind ohne Gewähr und Haftung. Sie begründen weder ein Angebot, eine Anlageberatung noch eine Empfehlung zum Erwerb oder zur Veräusserung von Finanzinstrumenten oder zum Abschluss von anderen Rechtsgeschäften. Dieser Beitrag enthält zukunftsgerichtete Aussagen, welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Investitionen in Finanzprodukte sind mit unterschiedlichen Risiken verbunden, wozu auch der potenzielle Verlust des eingesetzten Kapitals gehört.