Nel seguito trovate le prospettive attuali allestite dal team Economic Research di Swiss Life Asset Managers in relazione alla congiuntura globale e ai principali mercati finanziari.

Concetti fondamentali

- Primi giorni dall’insediamento di Donald Trump: molto rumore e incertezza politica

- Europa: la maggiore fiducia delle imprese e dei consumatori ispira ottimismo

- Cina: i dazi arriveranno, ma saranno meno severi di quanto previsto dallo scenario peggiore

Mercati finanziari

- Tassi d’interesse e obbligazioni: attesa una rapida serie di tagli dei tassi da parte della BCE

- Azioni: concentrazione del mercato sulle azioni statunitensi ai massimi storici

- Valute: la recente debolezza del dollaro è considerata temporanea

Sviluppi economici nei Paesi industrializzati

- Stati Uniti: ora, con un certo ritardo, l’aumento dei costi d’abitazione rallenta

- Europa: stabilizzazione della fiducia delle imprese a inizio anno

- Svizzera: la politica monetaria espansiva migliora la fiducia dei consumatori e il mercato immobiliare

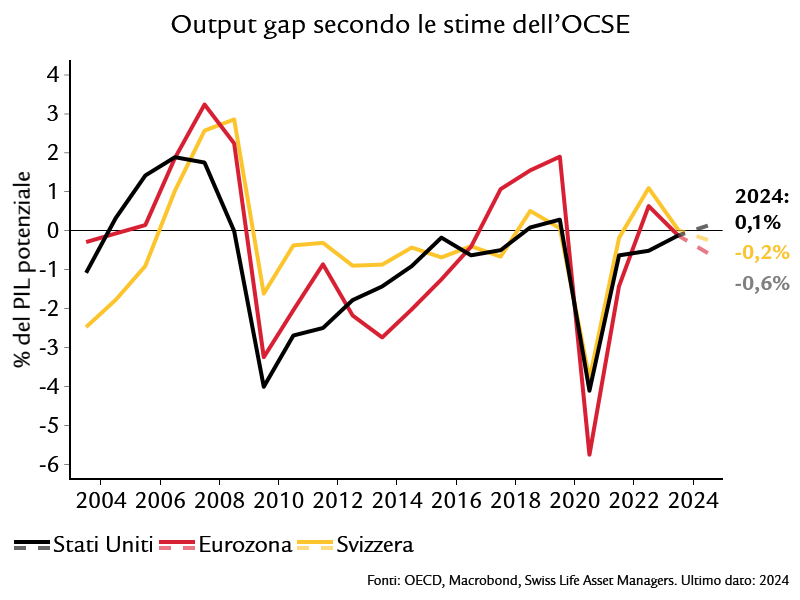

Grafico del mese

Dopo due anni di semi-stagnazione, ora nell’eurozona si osserva un output gap, ossia un sottoutilizzo della capacità produttiva nell’economia. Per il 2025 e il 2026 prevediamo una normalizzazione della crescita, che però non sarà sufficiente per chiudere questo output gap nell’eurozona. Tale dinamica si osserva anche in Svizzera, in misura minore. Pertanto, nel 2025 e nel 2026 in Europa la pressione inflazionistica dovrebbe restare contenuta. Negli Stati Uniti, nel 2025 e nel 2026 prevediamo una crescita prossima al livello potenziale, ma la politica monetaria restrittiva neutralizzerà la politica fiscale espansiva. Pertanto, negli Stati Uniti l’output gap dovrebbe restare fermo a circa lo 0%.

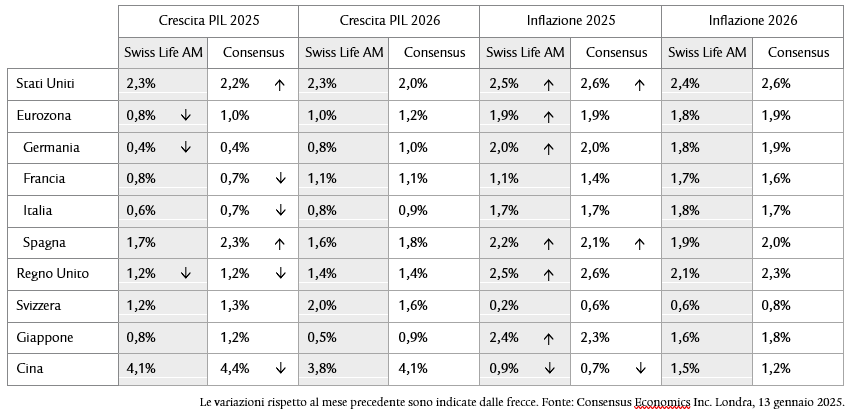

Previsioni (crescita del PIL / inflazione)

Risultati principali – Cosa significano queste cifre?

- L’economia statunitense inizia il nuovo anno con alcuni vantaggi rispetto all’Europa: prospettive di regali fiscali e di deregolamentazione.

- In Europa si è aperto un output gap, che ridurrà la pressione inflazionistica nei prossimi trimestri.

- In Cina, la domanda da parte delle economie domestiche rimane debole.

A gennaio i dati economici USA si sono confermati positivi, ma i mercati finanziari sembrano averli pressoché ignorati. Per una volta, le notizie aziendali (il lancio dei modelli di IA all’avanguardia di Deepseek) e la politica hanno causato oscillazioni più pronunciate. Come previsto, Donald Trump ha iniziato il suo secondo mandato con grande clamore. La cosa sorprendente è che, anziché annunciare dazi, finora si sia limitato a minacciare misure in materia di droga e immigrazione soprattutto nei confronti dei Paesi confinanti, della Colombia e della Cina.

Ciò dimostra che, da un lato, i dazi fungono da strumento di pressione. Dall’altro, Trump intende ancora utilizzare i dazi anche per scopi di politica commerciale e fiscale, ma per metterli a punto ha bisogno di tempo, almeno fino al 1° aprile. Il nostro scenario di base prevede, come risultato finale, dazi mirati, ma le ultime dichiarazioni del governo hanno accresciuto il rischio di dazi elevati e generalizzati. Trump ha annunciato anche deregolamentazioni per il settore dell’energia e un giro di vite su immigrazione e sicurezza delle frontiere. Nel complesso, i primi giorni del suo mandato sono stati in linea con le nostre aspettative, quindi non rivediamo le nostre previsioni sul PIL.

Il rincaro della benzina ha fatto accelerare l’inflazione a fine 2024 e probabilmente anche a gennaio, quindi rivediamo al rialzo la previsione per il 2025.

A nostro avviso, l’inflazione di fondo, che esclude generi alimentari ed energia e funge da riferimento per la politica monetaria, scenderà ancora per via del calo dell’inflazione dei costi di abitazione. Nel T4 2024 i canoni dei nuovi contratti di locazione sono persino scesi del 2,4% rispetto all’anno precedente. Questa flessione inciderà sugli affitti esistenti con un certo ritardo. L’inflazione dei servizi dovrebbe restare alta a causa della pressione salariale e l’inflazione dei beni di consumo (energia esclusa) potrebbe tornare a salire per via dei dazi.

I primi indicatori del sentiment di gennaio segnalano un lieve miglioramento. L’indice dei responsabili degli acquisti (PMI) del settore manifatturiero dell’eurozona ha superato le attese. A quota 46,1, è ancora sotto la soglia di crescita di 50, ma sembra aver superato il punto di minimo.

La lieve ripresa è ascrivibile al miglioramento delle aspettative future delle imprese, che prevedono un aumento della produzione nel prossimo anno, il che è incoraggiante. L’indice PMI del settore dei servizi è ancora in territorio espansivo. Questa schiarita nell’eurozona è riconducibile alla Germania, il cui indice per il settore manifatturiero, benché ancora sotto la soglia di 50, ha finalmente evidenziato un leggero miglioramento. A gennaio anche altri indicatori del sentiment, come l’indice della fiducia dei consumatori dell’eurozona, si sono lievemente ripresi dopo due mesi di peggioramento.

Ciò fa sperare che la ripresa dei consumi delle economie domestiche prevista per il 2025 acquisti ulteriore slancio.

L’allentamento della politica monetaria a opera della Banca centrale europea (BCE) dovrebbe tradursi anche in un calo della quota di risparmio delle economie domestiche.

A fine 2024 nell’eurozona l’inflazione primaria è tornata ad aumentare lievemente per via del rincaro dell’energia. Di conseguenza, abbiamo leggermente rivisto al rialzo le previsioni sull’inflazione per il 2025 anche per l’eurozona. Tuttavia, da settembre l’inflazione di fondo, che esclude generi alimentari ed energia e che funge da riferimento per la politica monetaria, è stabile al 2,7%. Come previsto, a dicembre la BCE ha abbassato i tassi guida di altri 25 punti base e ha segnalato che continuerà il suo percorso di graduale allentamento. Per il 2025 ci aspettiamo che l’inflazione nell’eurozona scenda leggermente, stabilizzandosi sotto il 2%.

Secondo le nostre previsioni di crescita per il 2025, la dinamica economica sarà inferiore alla crescita potenziale dell’economia svizzera. Le industrie MEM continuano a risentire della debolezza della domanda di mercati di sbocco come la Germania e la Cina. L’economia nazionale, invece, appare più solida: il saldo migratorio della popolazione residente permanente rimane superiore a 90 000 persone su base annualizzata. Secondo un’indagine della SECO (Segreteria di Stato dell’economia), anche la fiducia dei consumatori è aumentata notevolmente e le economie domestiche ritengono che sia un periodo ancora più favorevole per fare acquisti importanti. La politica monetaria espansiva della BNS sembra destinata a dare ulteriore impulso all’economia nazionale nel 2025. Il netto aumento del tasso di crescita del PIL al 2,0% per il 2026 può essere spiegato dai proventi delle licenze delle associazioni sportive UEFA e CIO, che hanno sede in Svizzera. Secondo i nostri calcoli, il PIL su base corretta per gli eventi sportivi aumenterà dell’1,5% nel 2025 e dell’1,6% nel 2026.

Le nostre aspettative per il 2025 sono inferiori alle stime del consensus. Tuttavia, i rischi di previsione a breve termine si sono leggermente spostati al rialzo a causa delle fluttuazioni dei mercati dei cambi e delle materie prime. I motivi sono in un primo tempo l’assenza di un ulteriore apprezzamento del franco nei confronti dell’euro e il rincaro dell’energia. Le nostre previsioni per il 2025 si basano anche sul calo delle tariffe dell’elettricità per le economie domestiche e sulla persistente pressione strutturale sui prezzi nelle vendite al dettaglio. Nella seconda metà dell’anno, anche gli affitti esistenti più bassi confluiranno nel calcolo dell’indice nazionale dei prezzi al consumo.

Nell’ultimo anno l’economia cinese è cresciuta del 5%. Questa espansione sostenuta è ascrivibile soprattutto agli investimenti high-tech e alle esportazioni, che nel corso dell’anno sono aumentate di oltre il 7%. Nel 2025, però, il settore delle esportazioni sarà quello sottoposto a maggiori pressioni. Finora Donald Trump non ha imposto dazi su tutti i prodotti cinesi, ma è probabile che durante l’anno applichi barriere commerciali che influiranno negativamente sulle esportazioni. Per Trump i dazi sono anche uno strumento per ottenere concessioni dalla Cina, ad esempio in relazione alla crisi del fentanyl o all’acquisto di un maggior numero di prodotti USA. Probabilmente la Cina rimarrà aperta ad accordi di questo tipo, quindi i dazi effettivamente imposti e mantenuti potrebbero essere inferiori a quanto minacciato. Tuttavia, ci aspettiamo che alcuni dazi vengano in ogni caso introdotti, perché Trump li usa anche come leva per ridurre il deficit commerciale con la Cina, rendere meno competitivi i prodotti industriali cinesi e facilitare il raggiungimento dell’obiettivo generale di reindustrializzazione degli Stati Uniti. Intanto, il settore immobiliare mostra segnali di stabilizzazione dal lato della domanda: a dicembre le vendite di immobili hanno nuovamente superato il livello dell’anno precedente. Grazie a questa prospettiva più chiara sulla domanda, il settore immobiliare non rappresenta più il principale rischio per la crescita.

La produzione industriale è in piena espansione, ma la domanda dei consumatori rimane sottotono. Questo squilibrio tra domanda e offerta lascia alle aziende poco margine di manovra per alzare i prezzi. Nel 2025 questa situazione dovrebbe perdurare o addirittura peggiorare per via delle minacce di dazi USA, quindi rivediamo al ribasso la nostra previsione sull’inflazione allo 0,9%.

Approfittate delle nostre conoscenze in materia di previdenza e investimenti

La / Il vostra/o consulente è sempre a vostra disposizione per assistervi in modo competente e per fissare un colloquio di consulenza individuale.

Nota: i dati riportati hanno uno scopo puramente informativo e sono forniti senza alcuna garanzia o responsabilità. Non costituiscono né un’offerta, né una consulenza in investimenti, né una raccomandazione di acquistare o vendere strumenti finanziari o di concludere altri negozi giuridici. Il presente articolo contiene affermazioni relative al futuro che si basano sulle nostre valutazioni e previsioni in un determinato momento. A seguito di vari rischi, di incertezze e dell’influsso di altri fattori, è possibile che l’andamento e i risultati effettivi divergano notevolmente dalle previsioni da noi formulate. La performance passata non costituisce un indicatore dell’andamento e dei risultati attuali e futuri. Gli investimenti in prodotti finanziari sono associati a diversi rischi, tra cui la potenziale perdita del capitale investito.