Dans ce qui suit, la dernière édition des Perspectives rédigées par les équipes de recherche économique de Swiss Life Asset Managers concernant l’économie mondiale ainsi que les principaux marchés financiers.

A retenir

- Tonitruants, les premiers jours du second mandat de Donald Trump ont contribué à l’incertitude

- En Europe, hausse du moral des entreprises et optimisme des ménages

- Les droits de douane vont frapper la Chine, mais ils seront moins élevés que redouté

Notre revue mensuelle des perspectives financières

- Taux/obligations: abaissement rapide de taux attendus de la part de la BCE

- Actions: niveaux de concentration sur le marché américain des actions à des sommets historiques

- Devises: la récente faiblesse du dollar est considérée comme uniquement temporaire

Notre analyse de la conjoncture économique dans les pays développés

- Etats-Unis: avec un temps de retard, la hausse des coûts du logement s’atténue désormais

- Europe: stabilisation du moral des entrepreneurs en début d’année

- Suisse: la politique monétaire expansionniste améliore le moral des consommateurs et le marché immobilier

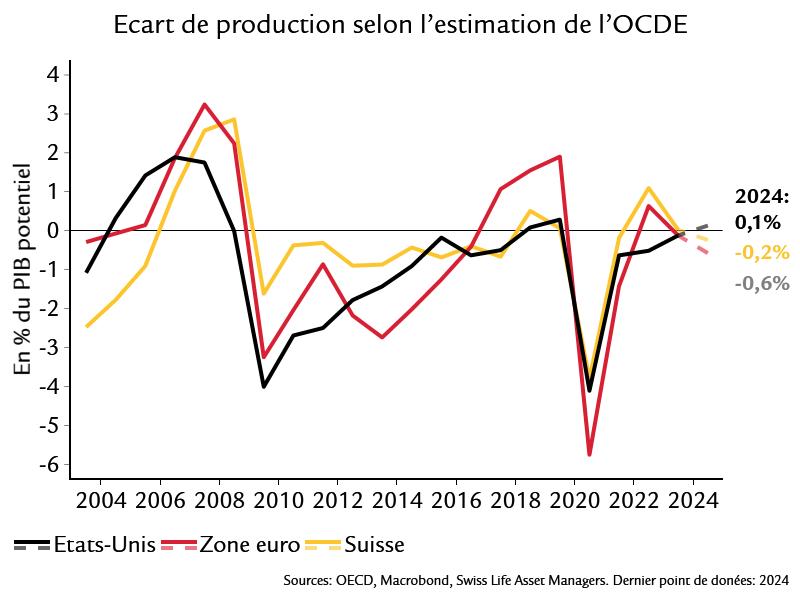

Graphique du mois

Après deux ans de quasi-stagnation, un écart de production s’est fait jour en zone euro. Autrement dit, les capacités de l’économie sont sous-exploitées. Nous prévoyons une normalisation de la croissance en 2025 et 2026, mais cela ne suffira pas à combler cet écart. La Suisse aussi est concernée, quoique dans une moindre mesure. La pression inflationniste devrait donc rester faible en 2025 et 2026 en Europe. Aux Etats-Unis, nous attendons une croissance proche de son potentiel en 2025 et 2026, avec une politique monétaire restrictive neutralisant la politique budgétaire expansionniste. Ainsi, l’écart de production américain devrait stagner autour de 0%.

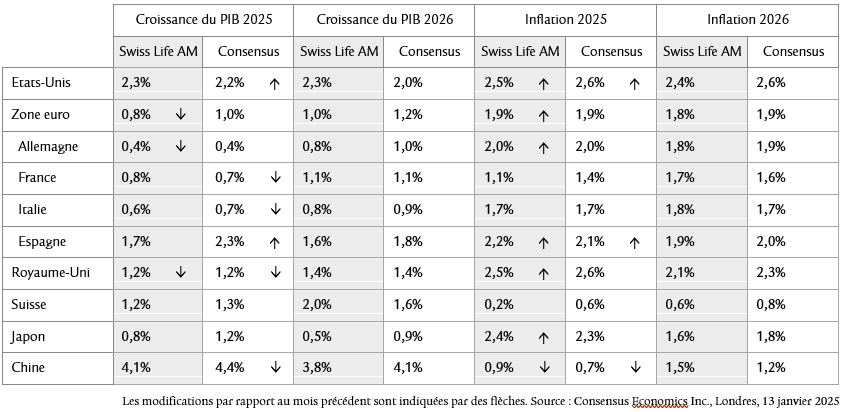

Prévisions actuelles (Croissance du PIB / taux d’inflation)

Constats principaux - que signifient ces chiffres?

- Par rapport à celle de l’Europe, l’économie américaine démarre l’année avec des avantages : la perspective de cadeaux fiscaux et de mesures de déréglementation.

- En Europe, un écart de production s’est creusé, réduisant la pression inflationniste sur les prochains trimestres.

- En Chine, la demande des ménages reste atone.

Réjouissants, les chiffres de l’économie américaine en janvier n’ont toutefois guère intéressé les marchés financiers. Ceux-ci ont été animés par les nouvelles venues des entreprises (lancement du modèle d’IA révolutionnaire DeepSeek) et la politique. Comme prévu, Donald Trump a fait grand bruit pour son investiture. Etonnamment, il n’a fait que proférer des menaces de tarifs douaniers, principalement contre ses voisins immédiats, mais aussi envers la Colombie et la Chine. Cela s’inscrit dans sa politique de lutte contre l’immigration et la drogue.

Une preuve que les tarifs servent d'une part de moyen de pression. D'autre part, Trump a toujours l’intention d’asséner des droits de douane à des fins commerciales et budgétaires, mais leur mise au point d’ici au 1er avril demande du temps. Dans notre scénario de référence, nous prévoyons un résultat final avec des tarifs douaniers ciblés plutôt qu’élevés et généralisés. Les dernières annonces de l’administration Trump ont fait toutefois augmenter le risque de ces derniers. La dérégulation est également annoncée dans le secteur de l’énergie, la politique migratoire et la sécurité aux frontières ont connu un sévère tour de vis. Globalement, le début de mandat correspond à nos attentes – nous ne révisons pas nos prévisions de PIB.

La hausse des prix des carburants fin 2024 et début 2025 a fait grimper l’inflation. Nous relevons donc légèrement notre prévision pour 2025.

Nous attendons un nouveau repli de l’inflation sous-jacente (hors énergie et alimentation), pertinente pour la politique monétaire, induit par une moindre hausse des coûts du logement. Dans les nouvelles locations, les loyers ont même baissé de 2,4% au 4e trimestre 2024 par rapport à l’année précédente. Un ralentissement qui se répercutera en différé sur les loyers existants. Avec la pression salariale, l’inflation du tertiaire devrait rester élevée ; les droits de douane devraient rendre plus chers les biens de consommation (hors énergie).

Les premiers indicateurs du moral pour janvier laissent entrevoir une légère amélioration. Le PMI du secteur manufacturier en zone euro est ressorti plus haut que prévu. Certes, inscrit à 46,1 points, il reste inférieur au seuil de croissance de 50, mais le pire semble être passé.

Des perspectives en amélioration pour les entreprises ont porté ce léger rebond. Elles tablent sur une hausse de production cette année, avec un effet stimulant. L’indice du secteur tertiaire demeure installé en territoire positif. L’Allemagne est à l’origine de cette amélioration en zone euro. Son indice du secteur manufacturier a enfin connu un léger mieux, même s’il reste largement inférieur aux 50 points. D’autres indicateurs de confiance comme celui des ménages dans la zone euro se sont légèrement appréciés en janvier après deux mois de repli.

Un rebond qui laisse espérer que la hausse de la consommation des ménages attendue pour 2025 aura un peu de substance.

L’assouplissement de la politique monétaire de la BCE devrait également se traduire par une baisse de la part d’épargne des ménages.

Fin 2024, l’inflation globale en zone euro a encore légèrement progressé à cause de la hausse des prix de l’énergie. Nous avons donc légèrement relevé notre prévision d’inflation en 2025 pour l’UEM. L’inflation sous-jacente (hors énergie et alimentation), déterminante pour la politique monétaire, est néanmoins constante à 2,7% depuis septembre. En décembre, et comme prévu, la BCE a diminué une fois de plus son taux directeur de 25 points de base, annonçant poursuivre sa trajectoire progressive d’assouplissement. En 2025, l’inflation dans la zone euro devrait reculer légèrement et revenir sous les 2%.

Notre prévision de croissance pour 2025 prévoit une dynamique conjoncturelle inférieure au potentiel de l’économie suisse. Les industries MEM continuent de pâtir de la faible demande des débouchés que sont l’Allemagne et la Chine. A contrario, l’économie intérieure connaît une belle évolution. Le solde migratoire de la population résidante permanente reste, extrapolé sur une année, supérieur à 90 000 personnes. De plus, selon le Secrétariat d’Etat à l’économie (SECO), le moral des ménages s’est nettement amélioré. D’après cette enquête, ils jugent la période encore plus favorable pour procéder à des achats importants. Il semble que la politique monétaire expansionniste de la BNS en 2025 va continuer de stimuler l’économie domestique. La forte hausse du taux de croissance du PIB à 2,0% en 2026 s’explique par les recettes des licences perçues par les associations sportives domiciliées en Suisse que sont l’UEFA et le CIO. Ajusté des événements sportifs, le PIB va augmenter – d’après nos calculs – de 1,5% en 2025 et de 1,6% en 2026.

Notre prévision pour 2025 est inférieure à celle du consensus. Toutefois, les risques de prévision à court terme augmentent légèrement, en raison des fluctuations sur les marchés des changes et des matières premières.

Les raisons à cela sont notamment le regain d’appréciation du franc suisse face à l’euro, absent dans un premier temps, et la hausse des prix de l’énergie. Par ailleurs, nos prévisions pour 2025 reposent sur la baisse des prix de l’électricité pour les ménages et la pression structurelle des prix dans le commerce de détail. Au second semestre, la baisse des loyers existants intégrera en outre l’indice suisse des prix à la consommation.

L’économie chinoise a progressé de 5% en 2024. Principal moteur de cette solide performance, les investissements et exportations de haute technologie, en hausse de plus de 7% sur l’année. En 2025, les secteurs exportateurs en particulier seront sous pression. Bien que Donald Trump ait pour l’instant écarté un droit de douane global sur l’ensemble des produits chinois, il devrait ériger des barrières commerciales et entraver les exportations. D’une part, Donald Trump utilise les tarifs douaniers comme moyen de pression pour obtenir des concessions de Pékin, p. ex. dans la crise du fentanyl ou en faveur de l’achat de davantage de produits américains. La Chine semblant ouverte à de tels arrangements, la mise en œuvre effective et le maintien de droits de douane pourraient être moins sévères que prévu. Quoi qu’il en soit, certains tarifs seront appliqués, car Donald Trump a également pour objectif de réduire le déficit de la balance commerciale américaine par leur truchement. Il veut également affaiblir la compétitivité des produits industriels chinois, servant son but suprême de réindustrialisation des Etats-Unis. Le secteur immobilier retrouve de la stabilité côté demande, avec des ventes en décembre une fois de plus en progression par rapport à l’année précédente. Avec cette perspective plus claire sur l’état de la demande, l’immobilier n’est plus le principal risque pesant sur la croissance.

Tandis que la production industrielle s’envole, la demande des ménages reste atone. Ce déséquilibre entre offre et demande laisse peu de marge de manœuvre aux entreprises pour augmenter les prix. Comme cette situation devrait persister en 2025, voire s’aggraver avec la menace des droits de douane, nous abaissons notre prévision d’inflation à 0,9%.

Profitez de nos connaissances en matière de prévoyance et de placement

Votre conseiller ou conseillère se tient à votre entière disposition pour vous apporter un soutien compétent et convenir d’un entretien conseil individuel.

Remarque: Les données mentionnées sont fournies à titre purement informatif, sans garantie et n’engagent pas notre responsabilité. Elles ne constituent ni une offre, ni un conseil en placement, ni une recommandation pour l’achat ou la vente d’instruments financiers ou la conclusion d’autres actes juridiques. La présente publication comprend des déclarations prospectives qui reflètent nos estimations et nos attentes à un moment donné. Il se peut toutefois que ces dernières s’écartent nettement des évolutions et résultats effectifs en raison de différents risques, incertitudes et autres facteurs d’influence. La performance passée ne présume en rien des évolutions et des résultats en cours ou futurs. Les investissements dans des produits financiers sont liés à différents risques, dont la perte potentielle du capital investi.