Nous revenons sur l’année 2024, qui a été excellente en matière de placements. Pour l’année à venir, les économistes de Swiss Life ont formulé cinq thèses. Nous discutons de leurs implications pour l’année de placement 2025.

L'essentiel en bref

En 2024, une économie américaine solide et des baisses de taux de la part des banques centrales ont déclenché un rebond sur de nombreux marchés financiers. Les économistes de Swiss Life émettent plusieurs hypothèses pour l’année qui vient de débuter. L’économie américaine continuera de croître solidement, les banques centrales d’Europe continentale poursuivront une politique monétaire stimulante et l’inflation ne reviendra pas partout au niveau visé, mais restera sous contrôle. L’économie de la dette se poursuivra et la Chine ne retrouvera toujours pas son rôle de moteur de la croissance. Ce sont là des perspectives favorables pour les marchés des actions développés, l’immobilier suisse et le dollar américain pour l’année de placement 2025.

Vous trouverez ci-dessous les détails de notre avis d'expert.

Convenir d’un rendez-vous de conseil

Avec nos experts, trouvez la solution optimale pour vos placements et définissez votre équilibre personnel entre sécurité et rendement.

CIO Update novembre 2024

Jetez un coup d’œil au scénario de base des évolutions des marchés financiers au cours du dernier trimestre avec Peter Kaste, Chief Investment Officer.

Qu’est-ce qui a marqué l’année 2024?

Le fait marquant de l’année 2024 a été l’étonnante résistance de l’économie américaine. Elle a poussé les économistes à réviser constamment à la hausse leurs prévisions de croissance du PIB américain tout au long de l’année. Cette croissance a été portée par des dépenses publiques élevées et une forte consommation des ménages. Certes, les économies d’Europe et de Chine ont connu une évolution relativement faible. Mais la perspective d’une accélération modérée de l’activité économique a préservé les marchés européens du travail et les marchés financiers de turbulences.

Le recul de l’inflation a permis à toutes les grandes banques centrales d’entamer un cycle de baisses de taux. En procédant à une première réduction en mars 2024, la Banque nationale suisse a fait figure de précurseur. Avec une baisse totale de 1,25% au cours de l’année, elle a aussi procédé à la modification la plus importante, avec un taux passé à 0,5% en décembre. La Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed) ont abaissé chacune leurs taux d’intérêt de 1,0%, à respectivement 3,0% et 4,5% fin 2024.

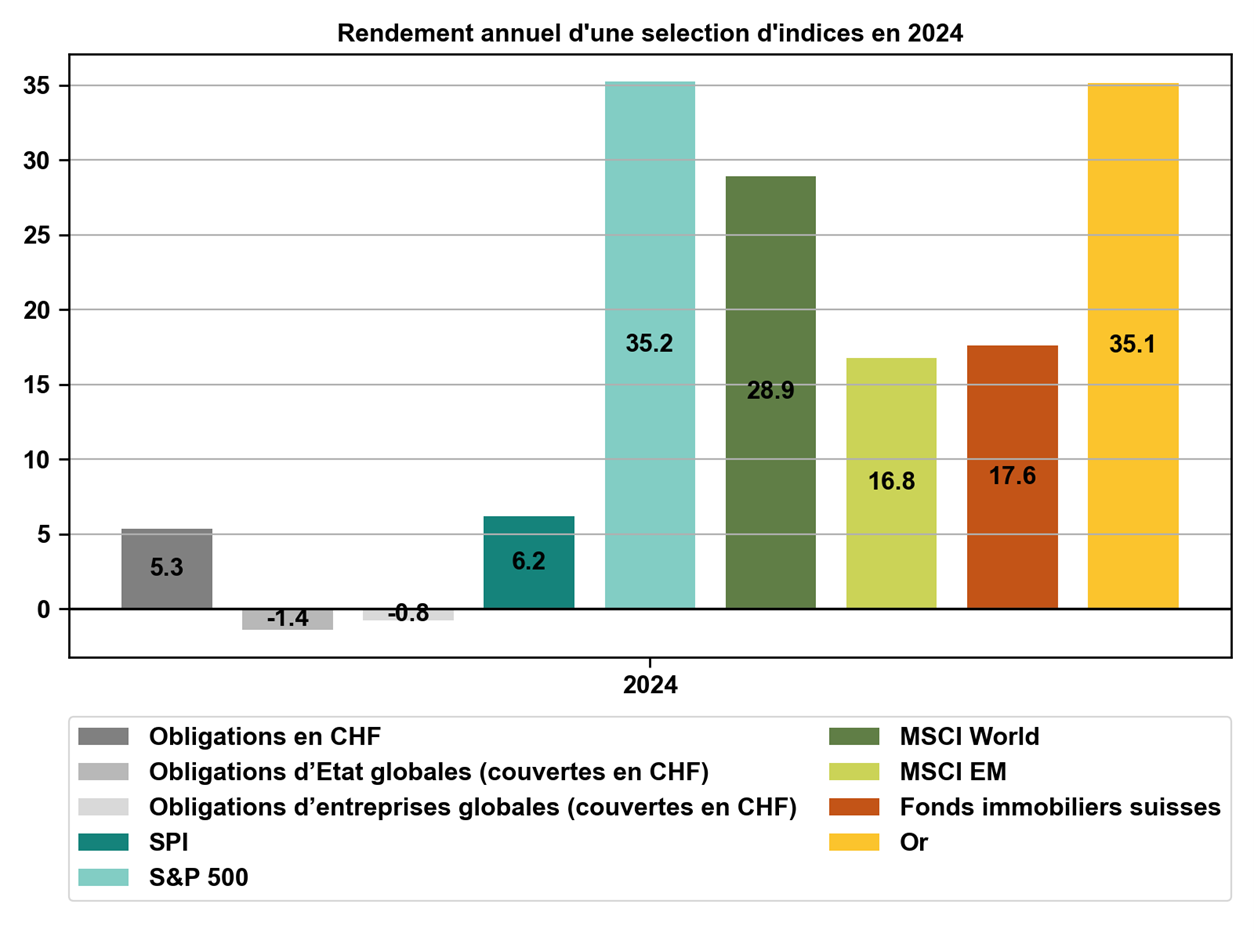

Une croissance économique plus forte que prévu et des réductions de taux des banques centrales ont porté les marchés financiers. Ainsi, les investisseurs suisses ont pu se réjouir de rendements très intéressants sur presque tous les placements, comme le montre le graphique 1.

Graphique 1: Rendement total net en francs suisses d’une sélection de placements en 2024

Avec un rendement de 5,3%, les obligations en francs suisses comptent – pour la deuxième fois consécutive – parmi les meilleurs marchés obligataires. Les actions suisses (Swiss Performance Index [SPI]) ont également réalisé un bon rendement, de 6,2%. Toutefois, il reste loin derrière les 35,2% du marché américain des actions (S&P 500). Ce dernier, du point de vue de l’investisseur en francs suisses, a non seulement profité d’une excellente performance du marché, mais aussi d’une appréciation du dollar américain. Les fonds immobiliers suisses ont tiré parti de la baisse des taux d’intérêt suisses et ont également éclipsé les actions suisses en signant un rendement de 17,6%. Avec un rendement de 35,1% en francs suisses, l’or a connu une année exceptionnellement forte.

En 2024, plus de la moitié de la population mondiale était appelée aux urnes. L’élection présidentielle américaine du 5 novembre 2024 a suscité la plus grande attention. Dans notre rapport trimestriel fin septembre 2024, nous donnions un aperçu de ce scrutin et soulignions que les investisseurs n’avaient pas à s’inquiéter. Nous y mettions en avant un scénario électoral et évoquions les changements susceptibles de modifier les hypothèses de notre scénario de référence. Il s’agissait de l’élection de Donald Trump à la présidence des Etats-Unis ainsi que d’une majorité républicaine aux deux chambres du Congrès. Une prévision qui a concordé avec le verdict des urnes. Dans un commentaire flash publié après le scrutin, nous décrivions à nouveau ce que ce résultat signifiait pour nos hypothèses économiques et financières. Nos perspectives pour l’année 2025 sont elles aussi marquées par l’impact de la politique de la nouvelle administration américaine, qui entrera en fonction le 20 janvier 2025.

Cinq thèses pour l’année 2025

Au début de chaque année, l’équipe de recherche macroéconomique de Swiss Life, dirigée par l’économiste en chef Marc Brütsch, élabore cinq thèses pour l’année à venir. Associées aux scénarios à moyen terme, elles constituent une excellente base pour établir des perspectives macroéconomiques et financières à l’aube de l’année.

Thèse 1: «Les Etats-Unis continueront de distancer l’Europe en termes de croissance économique»

Ces deux dernières décennies, l’économie américaine a connu une croissance réelle supérieure à celle de l’économie européenne. Une divergence qui s’est encore accentuée ces dernières années. La politique davantage axée sur la croissance du nouveau gouvernement américain va maintenir, voire accentuer cet écart.

Thèse n°2: «L’Europe continentale va adopter une politique monétaire expansionniste»

Le recul de l’inflation et la faiblesse de la conjoncture européenne permettront aux banques centrales européennes de baisser encore les taux, en particulier pour ce qui est de la BCE. Dans la zone euro également, les taux d’intérêt seront réduits à un niveau qui stimulera l’économie. Avec un taux directeur de 0,5%, c’est déjà le cas en Suisse.

Thèse n°3: «Le programme Trump 2.0 contient des éléments inflationnistes, mais il n’y a pas lieu de paniquer»

Plusieurs éléments de l’agenda politique de Donald Trump auront tendance à augmenter l’inflation américaine. Ainsi, l’introduction de droits de douane entraînera une hausse temporaire des prix des produits. En revanche, le creusement du déficit public et la politique migratoire restrictive pousseront durablement l’inflation à la baisse. Donald Trump n’ignore par ailleurs pas que les citoyens américains n’aiment pas l’inflation. Nous pensons donc que la menace de droits de douane excessifs fait partie de la tactique de négociation de la nouvelle administration américaine, mais que les tarifs effectivement appliqués seront plus faibles et plus ciblés.

Thèse n°4: «L’économie de la dette continuera à s’étendre»

Les Etats-Unis ont connu un accroissement étonnamment élevé de leur dette publique en 2024, avec 1830 milliards de dollars supplémentaires. Une donnée surprenante si l’on considère la croissance de son économie, le faible taux de chômage et l’absence d’implication directe dans un conflit armé. Sous la nouvelle administration Trump, l’endettement ne diminuera pas, compte tenu des plans de dépenses élevées et des généreux allégements fiscaux. En Europe, la France et l’Italie affichent des déficits publics si élevés que ces deux pays risquent de faire l’objet d’une procédure pour déficit excessif de la part de Bruxelles. Ils ne pourront donc pas s’endetter davantage, mais ne voudront pas non plus réduire sensiblement leur déficit en raison de fortes pressions politiques internes. En Allemagne, un nouveau gouvernement pourrait augmenter le déficit public afin de financer des investissements urgents dans la rénovation des infrastructures et l’augmentation des dépenses de défense.

Thèse n°5: «Le secteur immobilier chinois s’apaisera, mais le conflit commercial assombrira le tableau»

Ces dernières années, la croissance chinoise a été freinée par la crise du secteur immobilier. Le gouvernement a désormais défini des lignes directrices pour un train de mesures visant à relancer l’économie. La mise en œuvre se fait toutefois attendre. Alors que le secteur immobilier commence à se stabiliser, un conflit commercial menace de s’ouvrir avec la nouvelle administration américaine. La Chine ne reprendra donc pas son rôle de moteur de la croissance mondiale, ce dont souffriront également les entreprises européennes exportatrices.

Vous souhaitez connaître l'impact que la situation actuelle du marché pourrait avoir sur votre situation personnelle ?

Parlez-en à nos experts en placement et convenez d'un premier entretien gratuit et sans engagement.

Que signifient ces thèses pour les marchés financiers en 2025?

Les banques centrales vont poursuivre leurs baisses de taux début 2025. La solidité durable de l’économie américaine, associée à une inflation supérieure à la valeur cible, contraindra toutefois la Fed à interrompre ses baisses de taux au cours du premier semestre. Selon nos économistes, l’inflation suisse devrait tomber à 0% cet été, et les exportateurs ont intérêt à ce que le franc suisse s’affaiblisse. La Banque nationale suisse n’a toutefois plus que 0,5% de marge de manœuvre pour atteindre la marque nulle. Nous ne pensons pas qu’elle ira au-delà et ne devrait pas réintroduire de taux négatifs. La BCE a la plus grande marge de manœuvre pour baisser les taux d’intérêt afin de stimuler la morne croissance économique européenne et d’aider l’économie exportatrice avec un affaiblissement de l’euro. Nous tablons donc sur de plus fortes baisses de taux de la BCE en 2025, tandis que la Fed et la BNS marqueront bientôt une pause.

Les courbes des taux actuelles en francs suisses, en dollars américains et en euros sont trop plates et se raidiront au cours de l’année 2025. Comme la marge de baisses de taux de la BNS et de la Fed est limitée, nous tablons sur une légère baisse des taux d’intérêt à court terme en francs suisses et en dollars américains. En revanche, ces mêmes taux en euros pourraient baisser un peu plus fortement. Les taux d’intérêt à long terme des trois devises ont déjà augmenté depuis l’élection présidentielle américaine, dans la perspective d’une politique inflationniste de la nouvelle administration Trump. Et ce, bien que les banques centrales aient abaissé leurs taux directeurs.

Les primes de risque sur les emprunts d’entreprises sont très faibles pour les obligations libellées en dollars américains, et un peu plus élevées en euros. Le risque de crédit n’est donc pas suffisamment indemnisé, surtout si l’on tient compte des défauts de crédit attendus. Pour 2025, nous prévoyons globalement une légère hausse des primes de risque.

Les scénarios de taux ci-dessus signifient qu’en 2025, les investisseurs n’obtiendront qu’un faible rendement avec les obligations, y compris pour les obligations en francs suisses cette fois-ci. Les obligations de bonne qualité servent toutefois à diversifier les risques actions, en particulier dans les portefeuilles ayant un profil de risque défensif.

Nous pensons qu’en 2025 encore, les actions resteront la classe d’actifs traditionnelle au rendement le plus élevé. Les marchés américains des actions devraient à nouveau distancer les autres marchés, même si leur rendement ne sera pas aussi élevé qu’en 2024. Ce dernier ne sera plus influencé par des valorisations plus élevées. Nous tablons même sur un recul de ces dernières. Au lieu de cela, l’accent sera mis sur la solide croissance des bénéfices, qui ne devrait plus être uniquement portée par les titres technologiques, mais davantage généralisée. Les actions européennes pâtiront certes de la conjoncture intérieure plus faible et du conflit commercial avec les Etats-Unis, mais il ne faut pas pour autant les écarter. Leurs valorisations sont plus faibles et les attentes modérées. Les entreprises exportatrices de la zone euro bénéficient d’un euro fléchissant, tandis que leurs homologues suisses, en particulier les moyennes entreprises, souffrent d’un franc suisse fort. Les actions des pays émergents pâtissent de la faiblesse du marché chinois des actions, mais devraient également générer des rendements positifs.

Au second semestre 2024, les fonds immobiliers suisses ont amorcé une hausse, portés par la baisse des taux d’intérêt. La classe d’actifs reste attractive au vu de la faiblesse persistante des taux d’intérêt. Pour les profils de risque plus défensifs, l’immobilier est particulièrement intéressant pour diversifier les risques liés aux actions.

En raison des mouvements relatifs des taux d’intérêt des banques centrales et de la croissance économique relative, nous tablons sur un dollar américain toujours fort, qui pourrait continuer de s’apprécier par rapport au franc suisse, ainsi que sur une dépréciation de l’euro.

Nous avions déjà présenté ces perspectives de marché dans notre commentaire flash après l’élection présidentielle américaine. Beaucoup de choses ont déjà évolué en ce sens depuis. Nous nous attendons toutefois à ce que ces trajectoires se poursuivent.

Quels chiffres clés allons-nous observer?

Pour savoir si l’économie et les marchés financiers évolueront conformément à nos prévisions, nous observerons d’une part la mise en œuvre de l’agenda politique du nouvel exécutif américain. Avec quelle rapidité les réductions d’impôts et la dérégulation seront-elles mises en œuvre? Dans quelle mesure les droits de douane seront-ils introduits et/ou relevés? L’évolution de l’inflation sera déterminante pour la marge de manœuvre des banques centrales en vue de nouvelles baisses de taux. D’autre part, les différents marchés du travail joueront un rôle central pour la consommation des ménages. Les carnets de commandes et l’utilisation des capacités des entreprises indiqueront si elles commencent à investir.

A quoi les investisseurs doivent-ils veiller en 2025?

Nous tablons également sur une bonne année en termes de placements pour 2025.Toutefois, en tant qu’investisseur, vous devez toujours vous orienter sur votre stratégie à long terme. Le début d’une nouvelle année peut être l’occasion de vérifier si elle est encore adaptée à vos objectifs, à votre capacité de risque et à votre propension au risque. Il s’agit dans tous les cas d’une bonne résolution à effet durable.

Toutes les agences générales Swiss Life

Trouvez une agence Swiss Life près de chez vous

Dr. Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management AG

Dr. Peter Kaste est Chief Investment Officer chez Swiss Life Wealth Management AG. Il est titulaire d'un doctorat en physique, CFA Charterholder, membre de la Swiss CFA Society et chargé de cours à la Haute école de Lucerne - Economie. Après son doctorat, Peter Kaste a travaillé pendant plusieurs années comme scientifique à l'École Polytechnique (Paris) ainsi qu'à l'EPF de Zurich. Depuis 2006, il travaille dans la gestion d'actifs. De 2008 à 2023, il a mis en place et dirigé l'équipe de recherche quantitative de Swiss Life Asset Managers. Depuis 2024, il dirige la gestion des investissements de Swiss Life Wealth Managers en tant que Chief Investment Officer.

Remarque: Les données mentionnées sont fournies à titre purement informatif, sans garantie et n’engagent pas notre responsabilité. Elles ne constituent ni une offre, ni un conseil en placement, ni une recommandation pour l’achat ou la vente d’instruments financiers ou la conclusion d’autres actes juridiques. La présente publication comprend des déclarations prospectives qui reflètent nos estimations et nos attentes à un moment donné. Il se peut toutefois que ces dernières s’écartent nettement des évolutions et résultats effectifs en raison de différents risques, incertitudes et autres facteurs d’influence. La performance passée ne présume en rien des évolutions et des résultats en cours ou futurs. Les investissements dans des produits financiers sont liés à différents risques, dont la perte potentielle du capital investi.