Diamo uno sguardo al 2024, che è stato un ottimo anno per gli investimenti. Per il prossimo anno gli economisti di Swiss Life hanno formulato cinque tesi: discutiamo cosa significano per gli investimenti nel 2025.

L’essenziale in breve

Nel 2024 il vigore dell’economia USA e i tagli dei tassi da parte delle banche centrali hanno scatenato un rally su molti mercati finanziari. Per il 2025 gli economisti di Swiss Life prevedono che l’economia USA continuerà a registrare una crescita sostenuta, che le banche centrali dell’Europa continentale perseguiranno una politica monetaria accomodante, che l’inflazione non tornerà ovunque ai livelli target, ma rimarrà sotto controllo, che l’economia del debito proseguirà e che ancora una volta la Cina non sarà la locomotiva della crescita. Per i mercati azionari dei Paesi sviluppati, gli immobili svizzeri e il dollaro USA le prospettive per il 2025 sono favorevoli.

Di seguito troverete i dettagli relativi alla valutazione dei nostri esperti.

Fissate una consulenza

Insieme ai nostri esperti troverete la soluzione ottimale per le vostre opportunità d'investimento, con un mix personalizzato di sicurezza e rendimento.

Aggiornamento CIO novembre 2024

Insieme al Chief Investment Officer Peter Kaste, analizziamo l'ultimo scenario di base di novembre.

Cosa ha contraddistinto il 2024?

La caratteristica principale del 2024 è stata la sorprendente solidità dell’economia statunitense, che nel corso dell’anno ha costretto gli economisti a rivedere costantemente al rialzo le aspettative di crescita del prodotto interno lordo USA. Questa espansione è stata trainata dalla spesa pubblica elevata e dal vigore dei consumi privati. In confronto, l’economia europea e quella cinese hanno registrato un andamento deludente. Tuttavia, la prospettiva di una moderata accelerazione dell’attività economica ha protetto i mercati finanziari e del lavoro europei dalle turbolenze.

Il calo dell’inflazione ha permesso a tutte le grandi banche centrali di iniziare a tagliare i tassi. La Banca nazionale svizzera, che a marzo 2024 ha fatto da apripista, è l’autorità monetaria che è intervenuta in modo più incisivo con una riduzione totale dell’1,25% nel corso dell’anno fino a un tasso d’interesse dello 0,5% a dicembre. La Banca centrale europea e la Fed statunitense hanno tagliato i tassi dell’1,0% ciascuna, portandoli rispettivamente al 3,0% e al 4,5% a fine 2024.

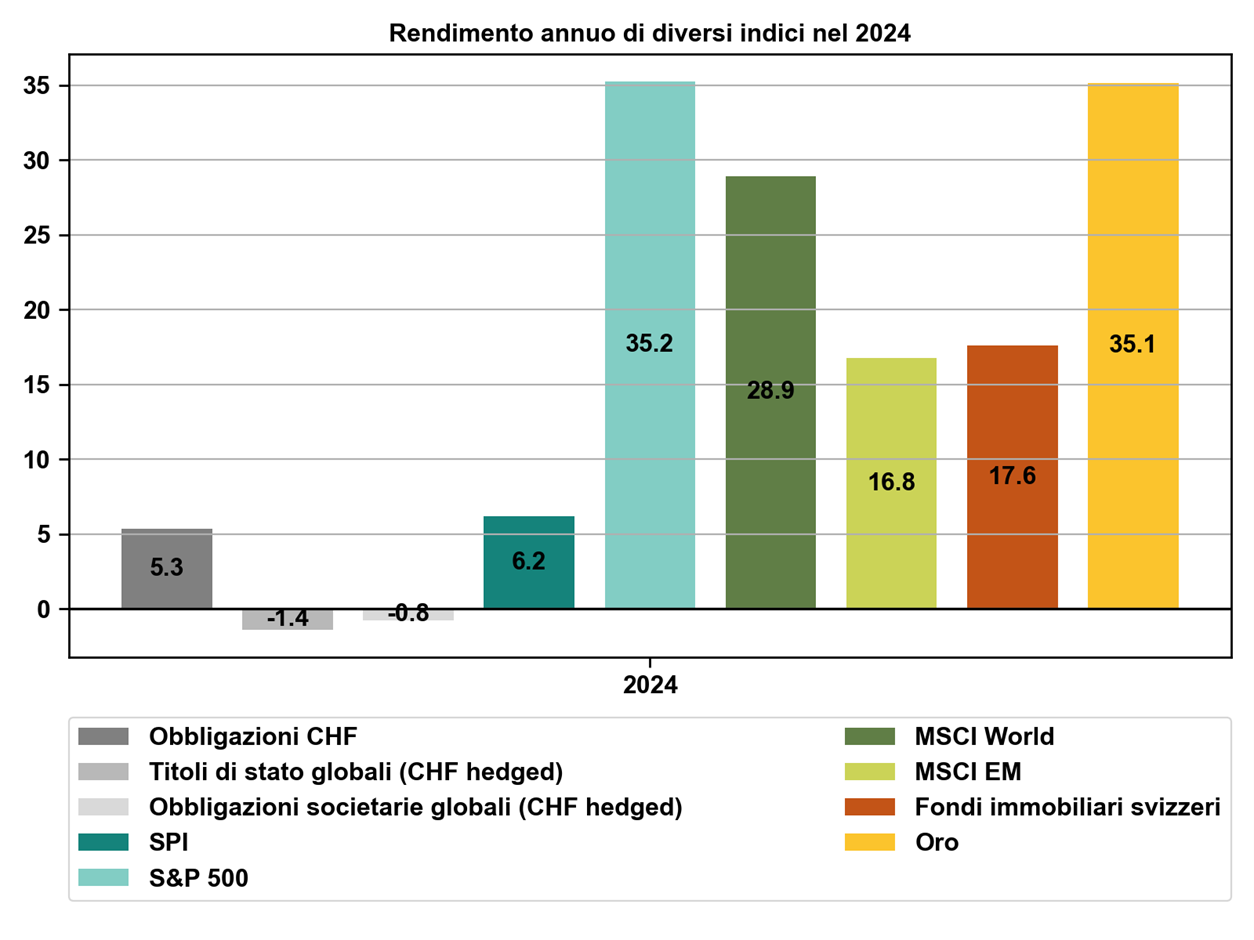

La crescita economica più rapida del previsto con contemporanea riduzione dei tassi d’interesse da parte delle banche centrali ha dato slancio ai mercati finanziari. Gli investitori svizzeri, ad esempio, hanno potuto beneficiare di rendimenti molto interessanti su quasi tutti gli investimenti, come illustrato nella figura 1.

Fig. 1: Rendimento totale netto in franchi svizzeri di diversi investimenti nel 2024

Con un rendimento del 5,3%, il mercato delle obbligazioni in franchi svizzeri ha registrato per la seconda volta consecutiva una delle migliori performance tra i mercati obbligazionari. Anche le azioni svizzere (Swiss Performance Index (SPI)) hanno realizzato un buon rendimento del 6,2%, che però impallidisce di fronte al 35,2% del mercato azionario statunitense (S&P 500). Nell’ottica di un investitore in franchi svizzeri, la borsa USA ha beneficiato non solo di un’eccellente performance di mercato, ma anche dell’apprezzamento del dollaro. I fondi immobiliari svizzeri hanno beneficiato del calo dei tassi d’interesse nel Paese e, con un rendimento del 17,6%, hanno messo in ombra anche le azioni svizzere. Con un rendimento del 35,1% in franchi svizzeri, l’oro ha concluso un anno straordinariamente favorevole.

Nel 2024 più della metà della popolazione mondiale è stata chiamata alle urne. Le elezioni statunitensi del 5 novembre 2024 hanno monopolizzato l’attenzione. Nel nostro rapporto trimestrale di fine settembre 2024 avevamo esposto le nostre previsioni sulle elezioni statunitensi, sottolineando che gli investitori non dovevano cedere al nervosismo. Avevamo messo in evidenza e discusso uno scenario elettorale che avrebbe modificato le ipotesi del nostro scenario di base: l’elezione di Donald Trump e la maggioranza repubblicana in entrambe le camere del Congresso degli Stati Uniti. Questo risultato elettorale si è verificato. In un commento flash dopo le elezioni abbiamo nuovamente spiegato cosa significa per le nostre ipotesi economiche e finanziarie. Anche le nostre prospettive per il 2025 sono influenzate dagli effetti della politica della nuova amministrazione statunitense, che entrerà in carica il 20 gennaio 2025.

Cinque tesi per il 2025

All’inizio di ogni anno il team di ricerca macroeconomica di Swiss Life, diretto dal capo economista Marc Brütsch, elabora cinque tesi per l’anno successivo. Insieme agli scenari a medio termine, queste tesi costituiscono un’ottima base per la formulazione delle prospettive macroeconomiche e finanziarie per l’anno che inizia.

Tesi 1: «Gli Stati Uniti continuano a distanziare l’Europa per quanto riguarda la crescita economica»

Negli ultimi 20 anni l’economia statunitense è cresciuta più di quella europea in termini reali, ma negli ultimi anni questo scostamento è persino aumentato. Le politiche più orientate alla crescita della nuova amministrazione statunitense manterranno o addirittura accentueranno il divario in termini di espansione economica.

Tesi 2: «L’Europa continentale passa a una politica monetaria espansiva»

Il calo dell’inflazione e la debolezza dell’economia europea consentono alle banche centrali europee, e soprattutto alla BCE, di ridurre ulteriormente i tassi d’interesse a un livello tale da stimolare l’economia. In Svizzera questo risultato è già stato raggiunto: il tasso guida è pari allo 0,5%.

Tesi 3: «Il secondo mandato di Trump avrà elementi inflazionistici, ma non c’è motivo di farsi prendere dal panico»

Diversi punti dell’agenda politica di Donald Trump hanno un effetto rialzista sull’inflazione negli Stati Uniti. Ad esempio, l’introduzione di dazi commerciali causerà un’impennata temporanea dei prezzi dei beni, mentre l’aumento del disavanzo pubblico e le politiche restrittive in materia di immigrazione si tradurranno in una pressione inflazionistica più duratura. D’altro canto, Donald Trump sa che i cittadini statunitensi non vedono di buon occhio l’inflazione. Riteniamo quindi che la minaccia di dazi commerciali eccessivi faccia parte delle tattiche negoziali della nuova amministrazione statunitense, ma che i dazi effettivamente introdotti saranno più bassi e più mirati.

Tesi 4: «Prosegue l’espansione dell’economia del debito»

Nel 2024 il debito pubblico degli Stati Uniti è cresciuto di ulteriori 1,83 bilioni di dollari: una cifra considerevole se si considera la crescita dell’economia USA, il basso tasso di disoccupazione e il fatto che gli Stati Uniti non sono in guerra. Con la nuova amministrazione statunitense l’indebitamento non diminuirà, visti gli elevati piani di spesa e gli sgravi fiscali previsti. In Europa, Francia e Italia hanno disavanzi pubblici talmente elevati che entrambe rischiano una procedura per i disavanzi eccessivi da parte dell’UE. Di conseguenza, non potranno incrementare il loro nuovo indebitamento, ma non vorranno nemmeno ridurlo in modo significativo a causa delle forti pressioni politiche interne. In Germania, un nuovo governo potrebbe far aumentare il disavanzo pubblico per finanziare investimenti urgenti al fine di rinnovare le infrastrutture e incrementare la spesa per la difesa.

Tesi 5: «Nel settore immobiliare cinese torna la calma, ma ora pesa la guerra commerciale»

Negli ultimi anni la crescita della Cina è stata frenata dalla crisi del settore immobiliare. Il governo ha definito le linee guida per un pacchetto di misure volte a rilanciare l’economia, che però non sono ancora state attuate. Il settore immobiliare inizia a stabilizzarsi, ma c’è il rischio di una guerra commerciale con il nuovo governo USA. Pertanto, la Cina non tornerà a essere la locomotiva della crescita dell’economia mondiale, il che penalizzerà anche le aziende europee orientate all’esportazione.

Volete sapere quale impatto potrebbe avere l'attuale situazione di mercato sulla vostra situazione personale?

Rivolgetevi ai nostri esperti di investimenti.

Cosa significano queste tesi per i mercati finanziari nel 2025?

All’inizio del 2025 le banche centrali continueranno a tagliare i tassi. Tuttavia, l’economia USA persistentemente solida e l’inflazione superiore al valore obiettivo costringeranno la Fed a sospendere i tagli dei tassi nel primo semestre. Secondo i nostri economisti, in estate l’inflazione svizzera scenderà a zero e un indebolimento del franco svizzero risulta vantaggioso per le esportazioni. Tuttavia, la Banca nazionale svizzera ha solo un margine dello 0,5% per raggiungere un tasso pari a zero. Non ci aspettiamo che si spinga oltre e introduca nuovamente tassi d’interesse negativi. La BCE ha il maggior margine di manovra per tagliare i tassi d’interesse al fine di stimolare la crescita debole dell’economia europea e favorire le esportazioni con l’indebolimento dell’euro. Pertanto, nel 2025 prevediamo tagli dei tassi più consistenti da parte della BCE, mentre ben presto la Fed e la BNS sospenderanno gli interventi.

Attualmente le curve dei rendimenti in franchi svizzeri, dollari USA ed euro sono troppo piatte e nel corso del 2025 diventeranno più ripide. Dato che le riduzioni dei tassi d’interesse da parte della BNS e della Fed sono limitate, ci aspettiamo che i tassi d’interesse a breve termine in franchi svizzeri e dollari USA diminuiscano solo leggermente, mentre quelli in euro possono scendere leggermente di più. Dopo le elezioni statunitensi i tassi a lungo termine in tutte e tre le valute sono già saliti in previsione di una politica inflazionistica da parte del nuovo governo, nonostante i tagli dei tassi guida da parte delle banche centrali.

Gli spread sulle obbligazioni societarie sono molto bassi per le emissioni in dollari USA e leggermente più elevati per quelle in euro. Pertanto, il rischio di credito non è remunerato a sufficienza, soprattutto se si tiene conto delle insolvenze attese. Nel complesso, per il 2025 prevediamo un leggero aumento degli spread.

Questi scenari relativi ai tassi d’interesse implicano che nel 2025 gli investitori genereranno solo un rendimento ridotto con le obbligazioni, questa volta anche con quelle in franchi svizzeri. Tuttavia, le obbligazioni di buona qualità sono utili per diversificare i rischi azionari, in particolare nei portafogli con un profilo di rischio difensivo.

Prevediamo che anche nel 2025 le azioni rimarranno la classe d’investimento tradizionale con il rendimento più elevato. Le borse statunitensi dovrebbero nuovamente distanziare gli altri mercati, anche se il loro rendimento non sarà elevato quanto nel 2024. Il rendimento non sarà più trainato dall’aumento delle valutazioni, che dovrebbero persino diminuire. L’accento sarà posto sulla crescita vigorosa degli utili, che anziché dipendere solo dai titoli tecnologici dovrebbe essere più generalizzata. Le azioni europee risentono dell’indebolimento dell’economia interna e della guerra commerciale con gli Stati Uniti, ma non vanno evitate. Le valutazioni sono più basse e le aspettative moderate. Le imprese esportatrici dell’eurozona sono sostenute dall’indebolimento dell’euro, mentre le omologhe svizzere, in particolare le imprese di medie dimensioni, risentono del vigore del franco svizzero. Le azioni dei mercati emergenti sono frenate dalla debolezza del mercato azionario cinese, ma dovrebbero comunque registrare un rendimento positivo.

Nella seconda metà del 2024 è iniziato un rally dei fondi immobiliari svizzeri, sostenuto dal calo dei tassi d’interesse. Visti i tassi d’interesse ancora bassi, questa classe d’investimento rimane appetibile. Gli immobili sono interessanti ai fini della diversificazione dei rischi azionari, soprattutto per i profili di rischio più difensivi.

Sulla base delle oscillazioni dei tassi d’interesse delle banche centrali e della crescita economica, prevediamo un dollaro statunitense ancora forte, che potrebbe continuare ad apprezzarsi anche rispetto al franco svizzero, e un deprezzamento dell’euro.

Abbiamo già illustrato queste previsioni nel nostro commento flash dopo le elezioni americane. Da allora molte cose sono già cambiate, ma ci aspettiamo che queste tendenze proseguano.

Quali cifre salienti monitoreremo?

Per verificare se l’andamento dell’economia e dei mercati finanziari sarà in linea con le nostre aspettative, osserveremo l’attuazione dell’agenda politica del nuovo governo statunitense. Quanto rapidamente verranno attuate le riduzioni fiscali e la deregolamentazione e quale sarà l’entità dei dazi commerciali? L’andamento dell’inflazione sarà decisivo per definire il margine di manovra delle banche centrali per ulteriori tagli dei tassi. D’altro canto, i mercati del lavoro rivestiranno un’importanza fondamentale per i consumi privati. I portafogli ordini e l’utilizzo della capacità produttiva delle imprese indicheranno se le aziende inizieranno a investire.

A cosa dovreste prestare attenzione come investitori nel 2025?

Anche il 2025 dovrebbe essere un anno positivo per gli investimenti, ma come investitori dovreste sempre orientarvi alla vostra strategia a lungo termine. L’inizio di un nuovo anno può essere l’occasione giusta per verificare se quest’ultima è ancora in linea con i vostri obiettivi, la vostra capacità di rischio e la vostra propensione al rischio. Si tratta in ogni caso di un buon proposito dall’effetto duraturo.

Tutte le agenzie generali Swiss Life

Dott. Peter Kaste

Direttore degli investimenti (CIO) Swiss Life Wealth Management AG

Peter Kaste è Chief Investment Officer di Swiss Life Wealth Management AG. Ha conseguito un dottorato in fisica, è titolare di una certificazione CFA, membro della Swiss CFA Society e docente presso la Lucerne School of Business. Dopo il dottorato, Peter Kaste ha lavorato per diversi anni come ricercatore presso l'École Polytechnique (Parigi) e il Politecnico di Zurigo. Dal 2006 lavora nella gestione patrimoniale. Dal 2008 al 2023 ha creato e diretto il team di ricerca quantitativa di Swiss Life Asset Managers. Dal 2024 è Chief Investment Officer di Swiss Life Wealth Managers Investment Management.

Nota: i dati riportati hanno uno scopo puramente informativo e sono forniti senza alcuna garanzia o responsabilità. Non costituiscono né un’offerta, né una consulenza in investimenti, né una raccomandazione di acquistare o vendere strumenti finanziari o di concludere altri negozi giuridici. Il presente articolo contiene affermazioni relative al futuro che si basano sulle nostre valutazioni e previsioni in un determinato momento. A seguito di vari rischi, di incertezze e dell’influsso di altri fattori, è possibile che l’andamento e i risultati effettivi divergano notevolmente dalle previsioni da noi formulate. La performance passata non costituisce un indicatore dell’andamento e dei risultati attuali e futuri. Gli investimenti in prodotti finanziari sono associati a diversi rischi, tra cui la potenziale perdita del capitale investito.