L'année 2025 a commencé avec quelques surprises politiques : la politique commerciale de la nouvelle administration américaine est plus conflictuelle que prévu. En revanche, l'Allemagne surprend avec un important paquet fiscal. Les marchés boursiers européens ont enregistré des rendements exceptionnellement élevés au premier trimestre, laissant loin derrière eux le marché boursier américain. L'attention se porte désormais sur les prochaines étapes du différend commercial mondial.

L'essentiel en bref :

La politique commerciale conflictuelle de la nouvelle administration américaine a provoqué des turbulences sur les marchés financiers américains. Si les droits de douane étaient effectivement mis en place à long terme dans la mesure annoncée, cela ralentirait sensiblement la croissance de l'économie américaine.

En revanche, l'Allemagne et l'UE ont annoncé de vastes programmes d'investissement dans les infrastructures, la défense et la compétitivité. Les perspectives de croissance se sont améliorées, en particulier pour l'Allemagne, et les marchés boursiers européens ont connu un premier trimestre solide.

Le 2 avril, le gouvernement américain a imposé des droits de douane «réciproques» sur les importations, qui se sont avérés étonnamment élevés pour certains pays, en particulier la Suisse. À court terme, cela entraînera une nouvelle volatilité sur les marchés financiers. Nous supposons toutefois qu'une solution négociée sera trouvée entre les États-Unis et l'Europe, un scénario qui devrait à nouveau remplir les marchés d'optimisme. Vous trouverez ci-dessous les détails de notre évaluation d'expert.

Vous trouverez ci-dessous les détails de notre évaluation d'expert.

Convenir d’un rendez-vous de conseil

Avec nos experts, trouvez la solution optimale pour vos placements et définissez votre équilibre personnel entre sécurité et rendement.

CIO Update janvier 2025

Jetez un coup d’œil au scénario de base des évolutions des marchés financiers avec Peter Kaste, Chief Investment Officer.

Des surprises politiques des deux côtés de l'Atlantique

L'année 2025 a commencé avec des surprises des deux côtés de l'Atlantique.

Une politique commerciale agressive de la nouvelle administration américaine

Les priorités politiques de la nouvelle administration américaine étaient connues : premièrement, le président Trump souhaite renforcer la production industrielle et ramener des emplois dans ce secteur aux États-Unis, ainsi que réduire le déficit de la balance commerciale américaine. Deuxièmement, les alliés sont censés contribuer davantage aux coûts de la défense. Troisièmement, l'immigration illégale aux États-Unis doit être endiguée. Ces objectifs sont compréhensibles.

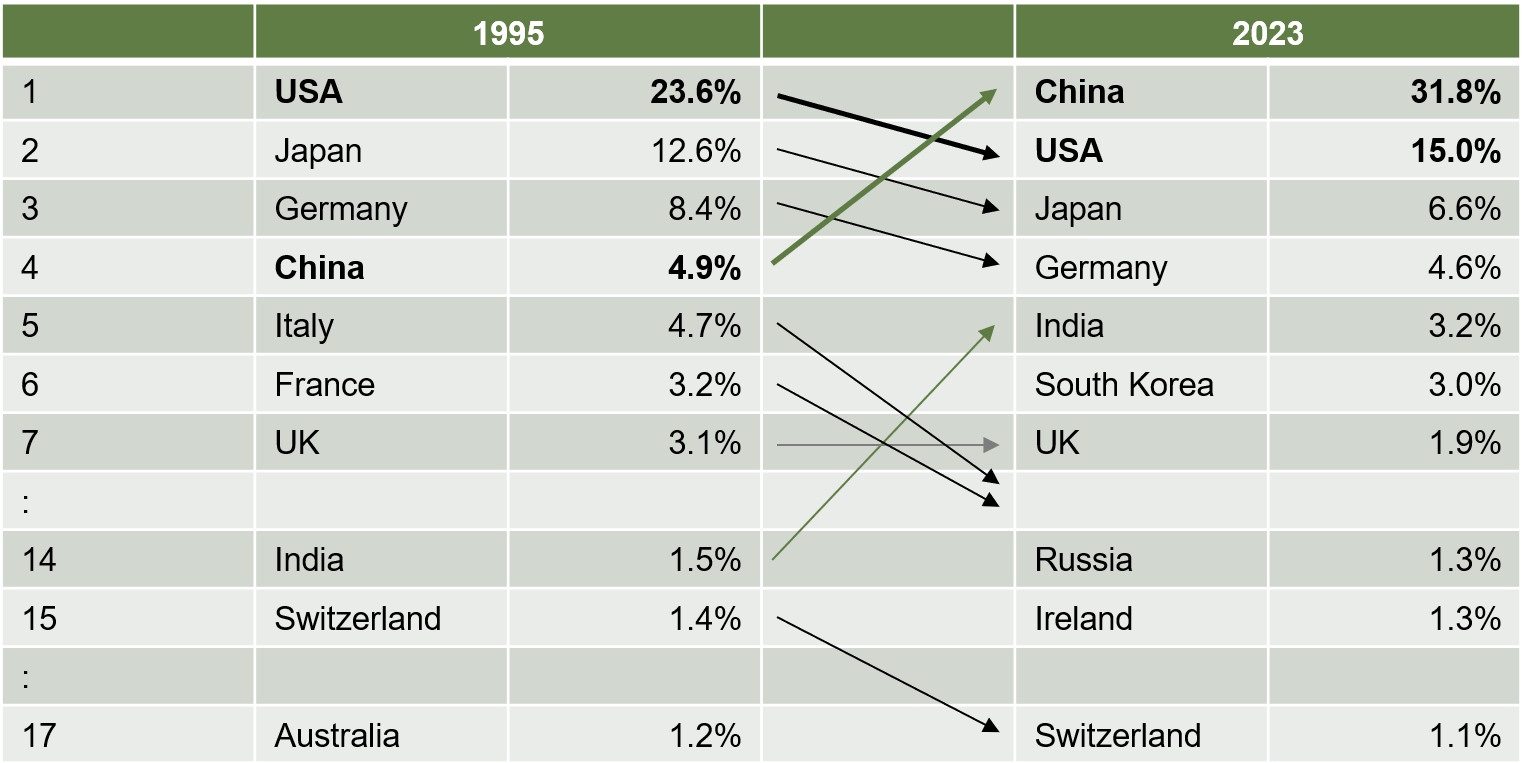

Le tableau 1 montre le recul de la part des États-Unis dans la production industrielle mondiale, qui passe de 23,6 % en 1995 à 15,0 % en 2023.

Tableau 1 : Part de différents pays dans la production industrielle mondiale en 1995 et en 2023. Source : Organisation des Nations unies pour le développement industriel

Cependant, ce déclin concerne presque tous les pays développés. La raison en est l'ascension des pays émergents, en particulier la Chine, dont la part est passée de 4,9 % en 1995 à 31,8 % en 2023.

Alors que les priorités politiques de la nouvelle administration américaine étaient connues, l'approche agressive adoptée pour les mettre en œuvre depuis l'entrée en fonction du nouveau gouvernement a surpris, notamment en ce qui concerne la politique commerciale. Dans ce dernier domaine, deux scénarios sont probables.

a) Scénario A : droits de douane ciblés pour renforcer les secteurs économiques stratégiques

Le gouvernement américain a l'intention de rapatrier aux États-Unis des capacités de production dans des secteurs économiques d'importance stratégique et d'affaiblir la Chine en tant que rival géopolitique. Dans ce cas, le gouvernement américain pourrait se contenter d'imposer des droits de douane ciblés sur les importations en provenance de pays amis, qui ne concerneraient que les marchandises des secteurs économiques visés. Il s'agirait par exemple de l'industrie automobile, de l'acier et de l'aluminium, des semi-conducteurs et des produits pharmaceutiques. Même dans ce scénario, les droits de douane sur les importations en provenance de Chine seraient introduits à plus grande échelle et le gouvernement américain pourrait faire pression sur les pays amis pour qu'ils fassent de même.

b) Scénario B : les droits de douane comme source de revenus pour financer le budget

Le gouvernement américain a surtout l'intention de générer des recettes par le biais de droits de douane sur les importations afin de réduire le déficit budgétaire ou de financer des réductions d'impôts. Dans ce cas, le gouvernement américain pourrait imposer des droits de douane élevés sur les importations à un grand nombre de partenaires commerciaux.

Entre les élections américaines et l'entrée en fonction de Trump, les acteurs du marché partaient du principe que la politique commerciale américaine suivrait le scénario A. Mais peu après l'entrée en fonction du nouveau président, des droits de douane élevés ont été imposés sur les importations de marchandises en provenance du Canada, du Mexique et de Chine, ainsi que sur les importations d'acier, d'aluminium et d'automobiles dans le monde entier. En outre, des droits de douane «réciproques» ont été brandis contre tous les partenaires commerciaux. Un argument particulier a été avancé : le système de TVA, qui n'existe pas aux États-Unis, doit être considéré comme un avantage commercial indirect pour d'autres pays et compensé par des droits d'importation. Cette approche agressive a alimenté l'incertitude et soulevé la question de savoir si le scénario B ne décrit pas mieux la politique commerciale américaine.

Comment fonctionnent les droits d'importation ?

Les droits d'importation fonctionnent comme une taxe à la consommation, mais uniquement sur les marchandises importées. Ils entraînent donc une hausse des prix, tant pour les consommateurs américains que pour les entreprises américaines qui achètent des produits intermédiaires à l'étranger. Selon le Bureau of Economic Analysis (BEA) américain, en 2024, sur un total d'environ 3,3 billions de dollars d'importations de biens, environ la moitié (1,64 billion de dollars) concernait des intrants industriels et des biens d'équipement.

En théorie, les consommateurs et les entreprises américains peuvent contourner les droits de douane à l'importation en se tournant vers des produits entièrement fabriqués aux États-Unis, mais ce n'est pas toujours possible. Et si des alternatives équivalentes étaient déjà disponibles aux États-Unis, un tel changement aurait probablement eu lieu avant l'introduction des droits de douane.

Les entreprises qui produisent aux États-Unis pour le marché américain deviennent plus compétitives grâce aux droits de douane à l'importation. Mais tous les autres souffrent de ces droits de douane. Cela vaut pour les consommateurs américains, pour les entreprises qui produisent aux États-Unis pour le marché d'exportation et qui dépendent en partie de produits intermédiaires importés, ainsi que pour les entreprises qui produisent à l'étranger pour le marché américain.

Le transfert de capacités de production aux États-Unis est un processus de longue haleine qui nécessite un environnement juridique stable et prévisible ainsi que la disponibilité de travailleurs qualifiés. Or, les États-Unis ne remplissent actuellement que partiellement ces deux dernières conditions.

Outre ces effets directs, il existe également des conséquences indirectes. Par exemple, la monnaie nationale d'un pays qui prélève des droits de douane à l'importation s'apprécie généralement. Cela dilue l'effet des droits de douane et réduit encore la compétitivité de l'industrie nationale orientée vers l'exportation. Si les partenaires commerciaux prennent à leur tour des mesures de rétorsion sous la forme de droits de douane sur les importations de marchandises en provenance des États-Unis, l'industrie américaine orientée vers l'exportation sera encore plus affectée.

Vous souhaitez connaître les répercussions que la situation actuelle du marché pourrait avoir sur votre situation personnelle ?

Parlez à nos experts en investissement et convenez d'un premier entretien gratuit et sans engagement.

Dans quelle mesure l'Europe et la Suisse sont-elles exposées ?

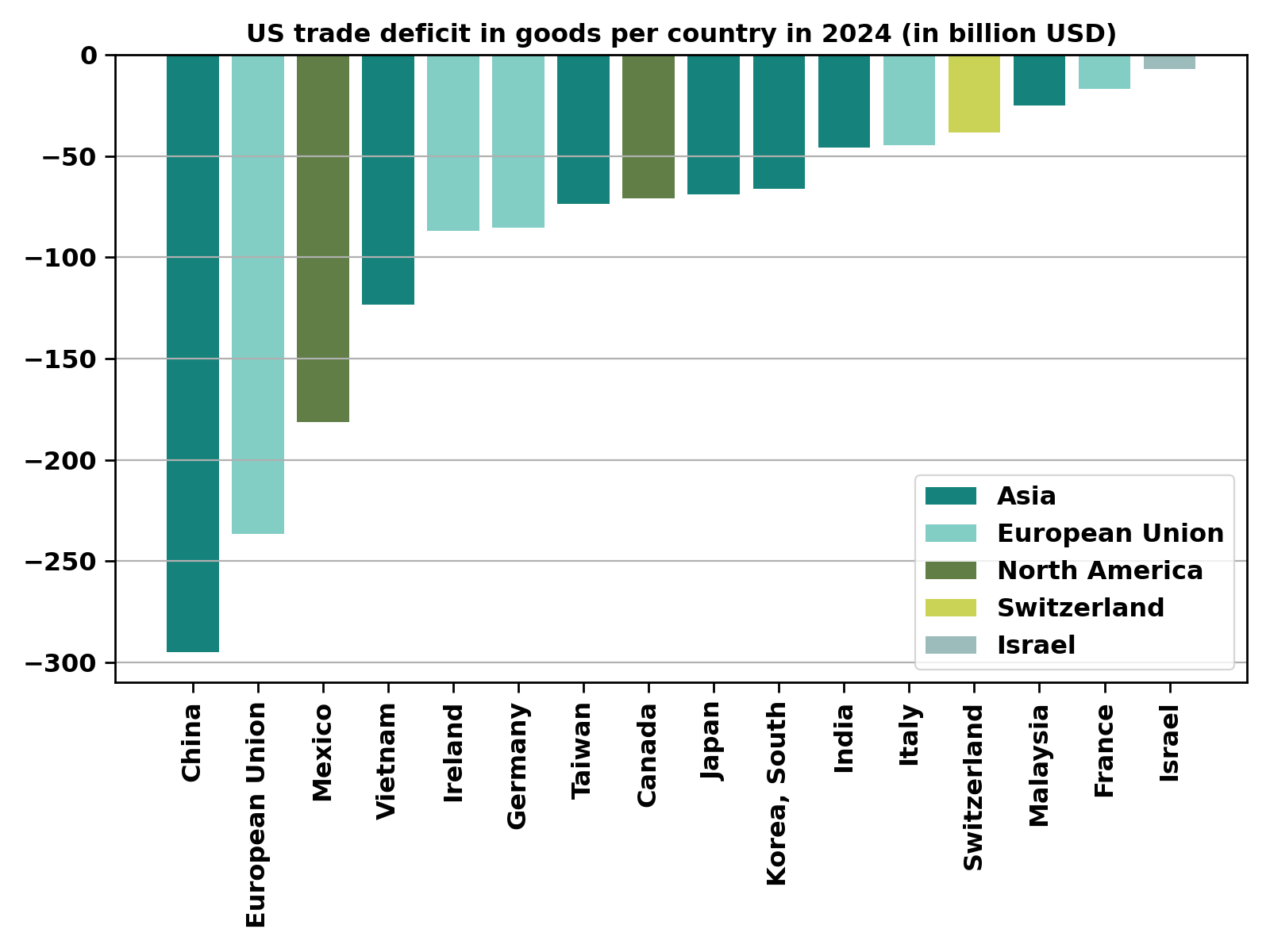

Selon le Bureau of Economic Analysis (BEA) américain, les États-Unis ont enregistré un déficit commercial de 1 211 milliards de dollars en 2024. La figure 1 montre quels partenaires commerciaux ont contribué pour une large part à ce déficit.

Figure 1: Contribution de différents pays au déficit de la balance commerciale des États-Unis en 2024 dans le commerce des marchandises. Source: Bureau of Economic Analysis (BEA)

Les États-Unis enregistrent de loin le plus gros déficit commercial avec la Chine. L'Union européenne arrive en deuxième position, avec une contribution principalement de la part de l'Irlande, de l'Allemagne et de l'Italie. Le Mexique est cependant le pays qui affiche le deuxième excédent commercial le plus important par rapport aux États-Unis. La Suisse présente également un excédent commercial considérable avec les États-Unis, de l'ordre de 38 milliards de dollars. Comparé au produit intérieur brut de la Suisse, ce chiffre est remarquable, le PIB de la Suisse s'élevant à environ 824 milliards de francs suisses.

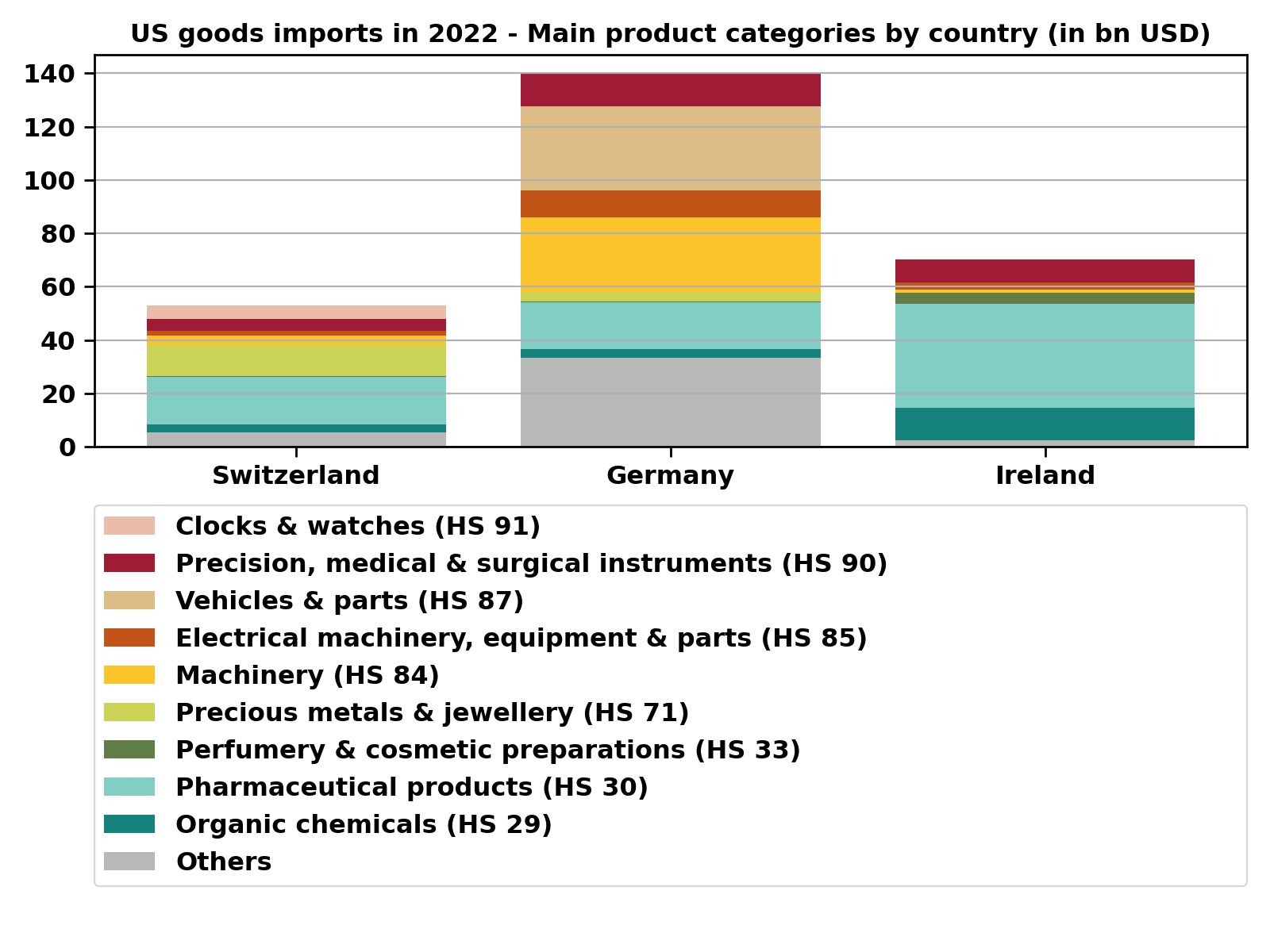

La Suisse, l'Allemagne et l'Irlande exportent toutes trois en grande quantité des produits pharmaceutiques vers les États-Unis, comme le montre la figure 2, mais aussi des machines ainsi que des instruments de précision et médicaux. Les métaux précieux et les montres jouent un rôle important pour la Suisse, tandis que les automobiles et les appareils électriques le sont pour l'Allemagne, et la chimie organique et les cosmétiques pour l'Irlande.

Figure 2: Valeur des importations américaines en provenance de Suisse, d'Allemagne et d'Irlande en 2022 pour les principales catégories de produits de ces pays d'origine, en milliards de dollars. Des valeurs plus récentes ne sont pas encore disponibles à ce niveau de détail. Source: Organisation mondiale du commerce.

Les trois pays seraient donc fortement touchés par les droits de douane sur les importations de produits pharmaceutiques. Cependant, les obstacles au commerce des médicaments sont généralement élevés. L'Allemagne serait particulièrement touchée par les droits de douane en raison de la contribution significative supplémentaire de l'industrie automobile et mécanique.

L'incertitude, un autre fardeau

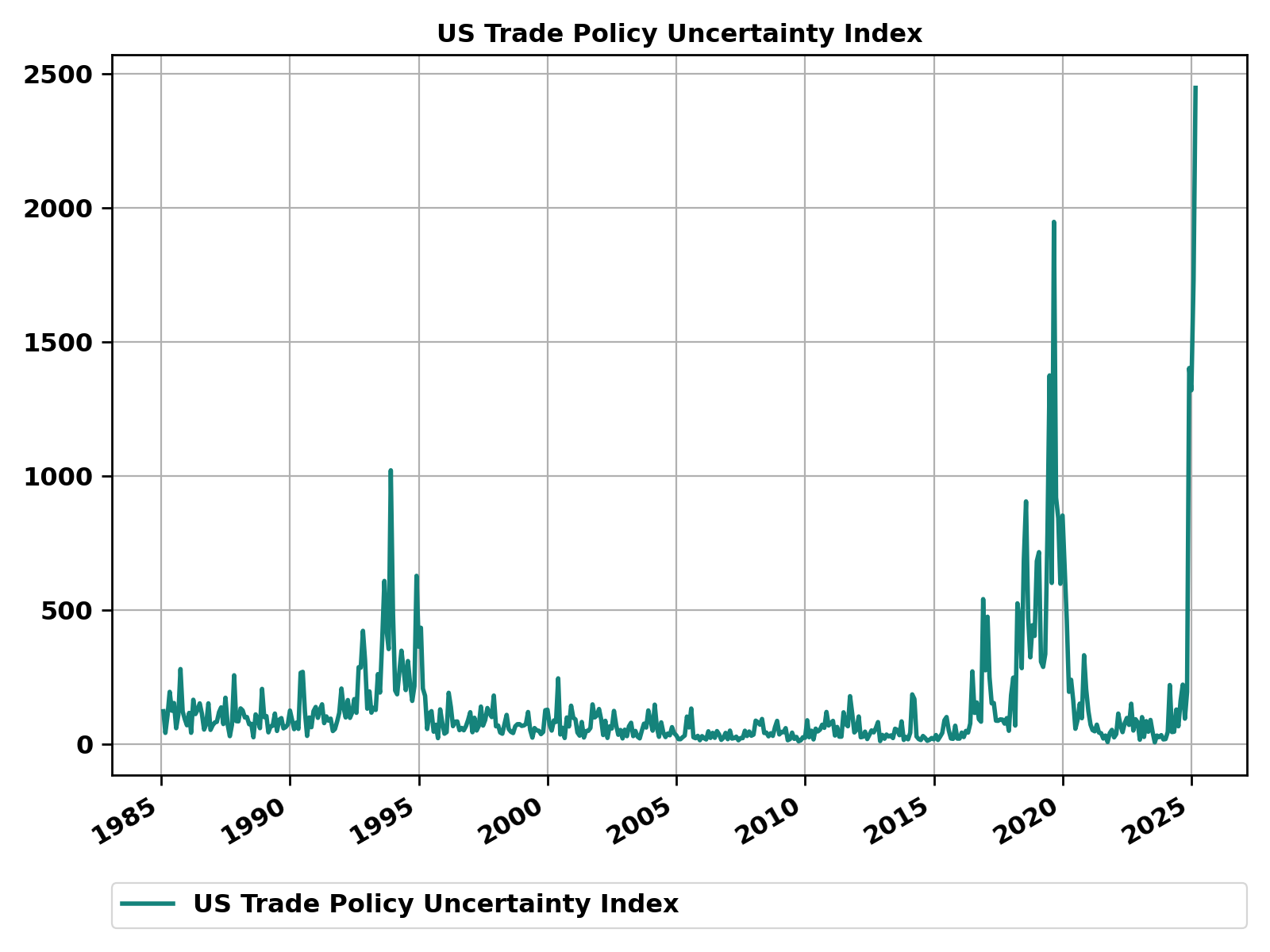

La politique commerciale du nouveau gouvernement américain a suscité une grande incertitude. L'indice d'incertitude de la politique commerciale américaine a atteint son plus haut niveau historique, comme le montre la figure 3.

Figure 3 : L'indice d'incertitude de la politique commerciale américaine a atteint son plus haut niveau historique. Source : Baker, Bloom & Davis, Bloomberg

Cette incertitude pèse sur la croissance économique. Les entreprises hésitent à investir et à embaucher tant qu'elles n'ont pas plus de certitudes sur les conditions générales à venir. Les consommateurs s'inquiètent pour la sécurité de leur emploi et hésitent à faire des achats importants. L'équipe de recherche économique de Swiss Life Asset Managers a donc abaissé ses prévisions de croissance du produit intérieur brut américain pour 2025 de 2,3 % à 1,8 %.

L'Europe surprend positivement

L'Europe a été la bonne surprise du premier trimestre 2025. Les élections en Allemagne se sont certes soldées par un résultat modeste pour la CDU/CSU et le SPD, mais ensemble, ils pourraient former un gouvernement capable de remporter la majorité. Avec les voix du Bundestag sortant, ils ont déjà adopté un énorme paquet fiscal. Celui-ci comprend, entre autres, des investissements à hauteur de 500 milliards d'euros dans les infrastructures au cours des 12 prochaines années ainsi qu'une augmentation significative des dépenses de défense. Ni les investissements dans les infrastructures ni la partie des dépenses de défense qui dépasse 1 % du produit intérieur brut ne devraient être soumis au frein à l'endettement allemand. La Commission européenne a également présenté un plan d'augmentation des dépenses de défense des États de l'Union européenne, intitulé «ReArm Europe». Auparavant, la nouvelle Commission européenne avait déjà lancé une initiative visant à accroître la capacité d'innovation et la compétitivité de l'Union européenne, intitulée «Competitive Compass», basée sur le rapport de l'ancien président de la BCE, Mario Draghi.

Sous la pression de la guerre en Ukraine et de la présidence de Donald Trump, l'UE semble avoir pris conscience de la situation et réorienté ses priorités. Cependant, les nouveaux programmes sont pour l'instant financés par l'endettement. Il reste à espérer qu'ils s'accompagneront de réformes structurelles, d'une réduction de la bureaucratie, d'un soutien à la recherche et de mesures d'austérité qui permettront d'augmenter la croissance économique potentielle de l'Europe à long terme. Dans ce contexte, l'équipe de recherche économique de Swiss Life Asset Managers a revu à la hausse ses prévisions de croissance du produit intérieur brut allemand pour 2026, qui passent de 0,8 % à 1,3 %.

Comment les marchés financiers ont-ils réagi aux surprises jusqu'à présent ?

De l'élection de Donald Trump à la présidence des États-Unis jusqu'à la mi-février, les marchés financiers ont évolué comme nous l'avions prévu dans notre commentaire éclair après l'élection américaine : hausse des marchés boursiers, hausse des taux d'intérêt à long terme en dollars et hausse du dollar.

Cependant, la politique commerciale américaine, qui se veut agressive, ainsi que l'absence d'annonce de réductions d'impôts pour les entreprises ont entraîné un revirement sur les marchés américains à partir de la mi-février. Alors que les actions américaines avaient pris de l'avance sur les autres marchés juste après les élections, elles ont stagné entre l'investiture du président le 20 janvier et la mi-février. L'incertitude quant à la politique commerciale américaine a ensuite suscité des inquiétudes quant à la croissance économique américaine et entraîné une correction des actions américaines, en particulier celles des grandes entreprises technologiques.

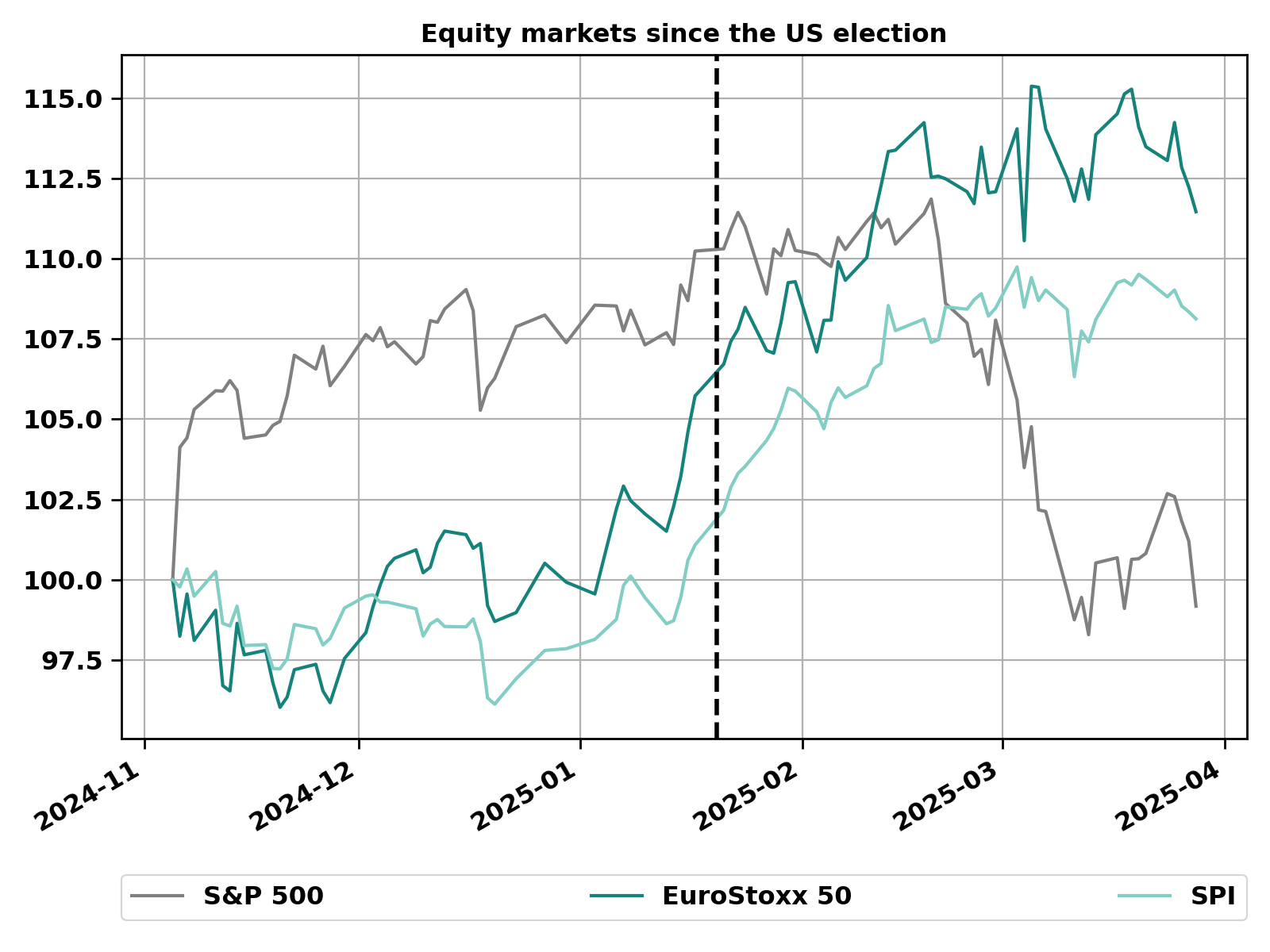

Comme le montre la figure 4, les marchés boursiers européens ont, en revanche, amorcé une remontée à partir de janvier 2025, stimulés par l'espoir d'un plan de relance budgétaire en Allemagne, de baisses des taux d'intérêt de la BCE et de données économiques qui ont surpris positivement. La performance relative des marchés boursiers européens au premier trimestre par rapport au marché boursier américain a été l'une des plus fortes jamais enregistrées. Ce n'est que la dernière semaine de mars que l'annonce de droits de douane de 25 % sur les importations automobiles a également entraîné un léger ralentissement des marchés boursiers européens. Cependant, le marché américain a de nouveau réagi plus fortement à l'annonce des droits de douane.

Figure 4 : Évolution des marchés boursiers depuis l'élection américaine en monnaie locale. Le jour de l'entrée en fonction du gouvernement américain est marqué par une ligne verticale en pointillés. Source : Bloomberg

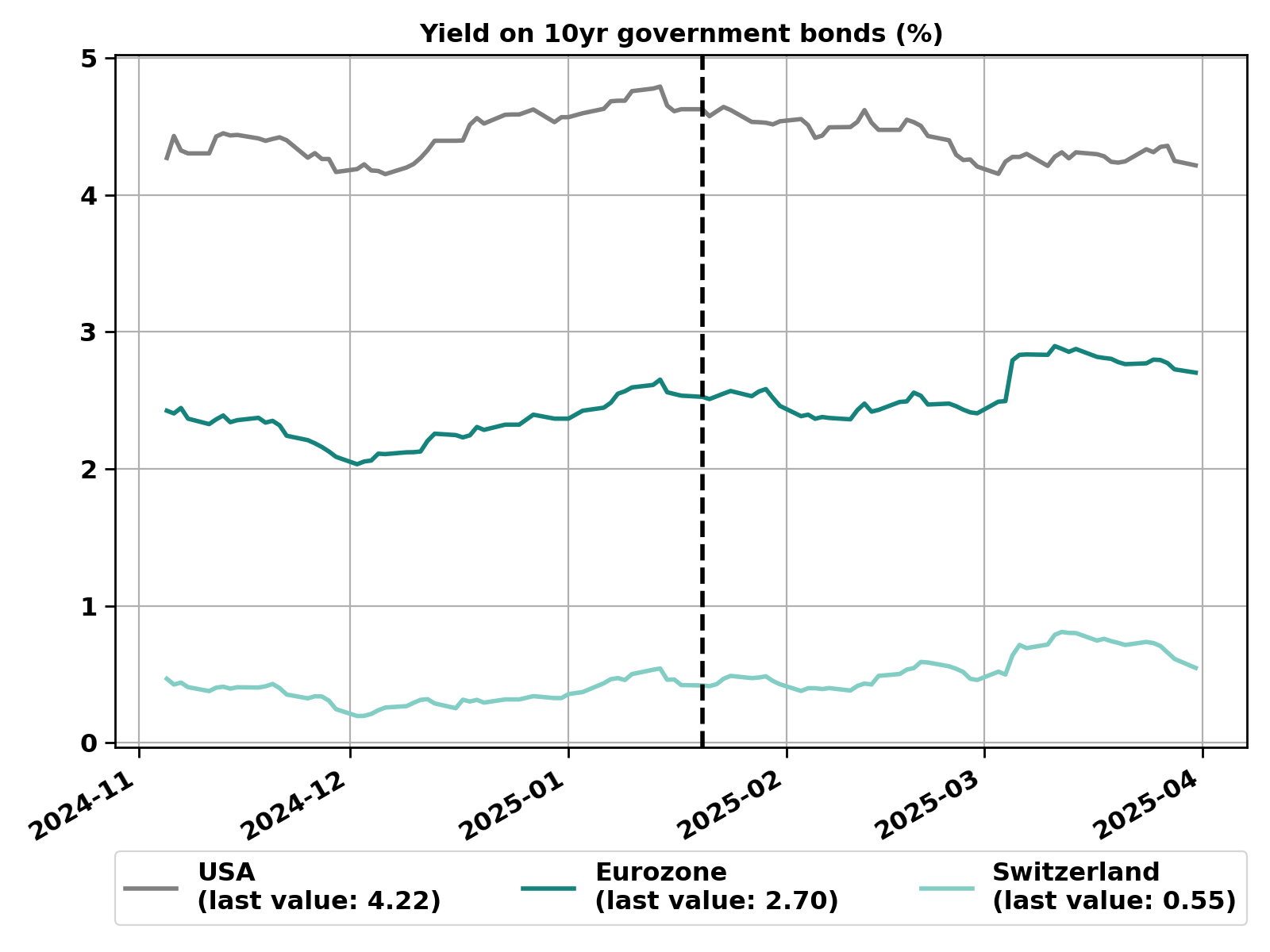

Comme prévu, les taux d'intérêt à long terme en dollars ont d'abord augmenté entre les élections américaines et l'entrée en fonction du nouveau président. Mais l'incertitude quant à la politique commerciale américaine a ensuite fait baisser les taux, en particulier dans la seconde moitié du mois de février. Ils ont maintenant retrouvé leur niveau d'avant les élections (figure 5). Après avoir baissé, les taux d'intérêt européens ont augmenté depuis décembre.

L'accord sur le paquet fiscal allemand début mars a notamment donné un coup de pouce aux taux d'intérêt européens. Depuis, ils stagnent.

Alors que la Fed américaine maintient le taux directeur américain à un niveau restrictif depuis décembre, la BCE et la BNS ont toutes deux abaissé les taux directeurs en 2025.

Illustration 5 : Évolution des taux d'intérêt à long terme aux États-Unis, en Allemagne et en Suisse depuis l'élection américaine. Source : Bloomberg

Quelle est la suite des événements sur le plan politique ?

Le 1er avril, les rapports finaux des enquêtes commerciales, commandées par le président Trump le jour de son entrée en fonction, ont été achevés. Ils ont servi de base à l'introduction de droits de douane «réciproques», qui ont été communiqués par décret le 2 avril.

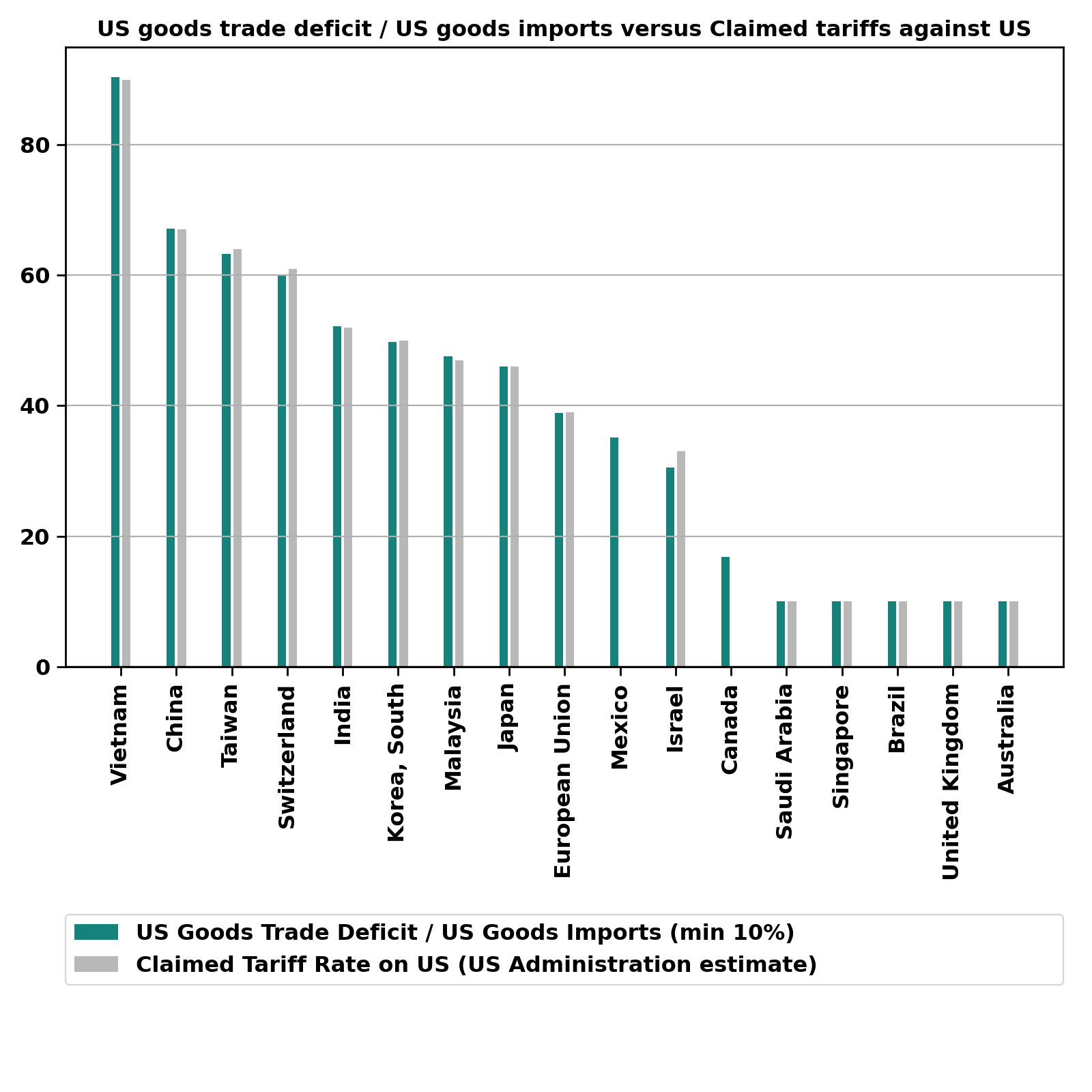

Comme prévu, le gouvernement américain a annoncé des droits de douane importants sur les importations, qui s'orientent davantage vers le scénario B ci-dessus. Les importations en provenance de tous les pays seront soumises à un droit de douane supplémentaire d'au moins 10 %. Pour les partenaires commerciaux avec lesquels les États-Unis affichent un important déficit commercial de marchandises, ce droit de douane à l'importation sera toutefois relevé à un niveau plus élevé. Pour déterminer ce niveau tarifaire «réciproque», l'administration américaine a estimé le montant des droits de douane effectivement appliqués par ces pays sur les marchandises américaines. Elle a pris en compte non seulement les droits de douane effectifs, mais aussi les obstacles non financiers au commerce, ainsi que toutes les mesures visant à promouvoir les exportations par rapport à la consommation intérieure dans les pays concernés. La manière de calculer un tel droit de douane effectif n'est pas claire. Le gouvernement américain semble donc avoir pris un raccourci. Comme le montre la figure 6, on peut expliquer les droits de douane que les partenaires commerciaux appliqueraient prétendument aux marchandises américaines, selon le gouvernement américain, en divisant le déficit commercial américain des marchandises avec ce pays par le total des importations américaines de marchandises en provenance de ce pays et en déclarant un minimum de 10 %.

Illustration 6: Les droits de douane que les partenaires commerciaux des États-Unis appliqueraient prétendument contre les États-Unis, selon le gouvernement américain, peuvent être déterminés en divisant le montant du déficit commercial des États-Unis avec le pays concerné par la valeur totale des marchandises importées de ce pays, à condition de supposer un minimum de 10 %. Aucun droit de douane effectif n'a été communiqué pour le Canada et le Mexique, car ils bénéficient d'un traitement spécial. Source: Bureau of Economic Analysis (BEA)

C'est ainsi que le gouvernement américain en arrive à la conclusion que la Suisse applique un droit de douane effectif de 61 % sur les marchandises en provenance des États-Unis. C'est absurde d'un point de vue économique, mais comme la définition des droits de douane effectifs est formulée de manière si vague, personne ne peut dire quelle serait la valeur correcte. Les droits de douane «réciproques» que le gouvernement américain prélève depuis le 5 avril sur les importations de marchandises en provenance d'un pays correspondent à peu près à la moitié du droit de douane effectif prétendument appliqué par ce pays sur les marchandises américaines, mais au moins à 10 %. Pour la Suisse, ce droit d'importation a été fixé à 32 %, pour l'Union européenne à 20 % et pour la Chine à 34 %. Ces droits s'ajoutent à tous les droits d'importation déjà existants. Les droits d'importation américains pour toutes les importations de marchandises en provenance de Chine ont ainsi augmenté de 54 points de pourcentage depuis l'entrée en fonction du président Trump.

Des règles spéciales s'appliquent à certaines catégories de produits. Les importations de voitures sont ainsi exemptées de ces droits de douane supplémentaires, puisqu'un droit de douane de 25 % a déjà été fixé pour ces dernières le 26 mars. Heureusement pour la Suisse, les produits pharmaceutiques ont également été exemptés.

Le décret du 2 avril laisse la porte ouverte à des négociations en mentionnant explicitement que les dispositions peuvent être renforcées ou assouplies en fonction de la réaction des partenaires commerciaux.

Nous nous attendons à ce que les partenaires commerciaux, de leur côté, menacent de mettre en place des droits de douane et fassent également part de leur volonté de négocier. Les bases sont ainsi jetées pour entamer d'éventuelles négociations.

Plusieurs raisons nous rendent modérément optimistes quant à des négociations entre l'Europe et les États-Unis.

- Premièrement, l'Europe est le principal marché d'exportation des États-Unis et occupe donc une bonne position de négociation.

- Deuxièmement, la Chine est le rival économique et géopolitique des États-Unis. L'Europe pourrait faire des concessions aux États-Unis en augmentant ses investissements dans sa propre défense, ce pour quoi l'UE a déjà créé les conditions nécessaires, et en appliquant ses propres droits de douane sur les importations de marchandises en provenance de Chine. L'UE a commencé à le faire pour certaines catégories de produits afin de protéger sa propre industrie contre la concurrence chinoise.

- Troisièmement, les États-Unis réalisent un excédent commercial avec l'Europe et le reste du monde dans le secteur des services. L'inclusion des services dans la négociation affaiblirait la position des États-Unis dans le conflit commercial.

Avec de telles contreparties, il devrait être possible de parvenir à un accord qui limite les droits de douane américains sur les importations européennes à quelques catégories de produits, dans lesquelles les États-Unis ont un important déficit commercial avec l'Europe et qu'ils considèrent comme stratégiques. Cela correspondrait au scénario commercial A ci-dessus. Une guerre commerciale selon le scénario B ci-dessus, dont souffriraient à la fois les États-Unis et l'Europe, ne peut être exclue, mais serait un accident politique évitable.

Quelles sont les conséquences pour les marchés financiers ?

Dans les semaines à venir, nous allons connaître une phase de volatilité, tant sur les marchés boursiers que sur les marchés des taux d'intérêt. La BCE et la Fed sont confrontées à un dilemme : doivent-elles maintenir les taux directeurs à un niveau élevé afin d'atténuer les anticipations d'inflation liées à une hausse des prix due aux droits de douane, ou doivent-elles les baisser pour contrer l'effet des droits de douane sur la croissance ? Cela entraînera des fluctuations sur les marchés des taux d'intérêt. Les marchés boursiers oscilleront également entre la crainte d'un accident politique et l'espoir d'un accord. Les obligations d'entreprises n'aiment ni la volatilité des taux d'intérêt ni celle des actions, de sorte que leurs écarts de crédit devraient s'élargir, en particulier dans le segment des obligations à haut rendement.

Nous nous attendons à ce que la raison l'emporte et que l'incertitude ressentie, comme en témoignent les valeurs record de l'indice d'incertitude de la politique commerciale américaine dans la figure 3, se dissipe. La Banque centrale européenne et la Réserve fédérale verront au-delà de la hausse temporaire des prix et continueront à baisser les taux d'intérêt. Les marchés boursiers reprendront enfin leur tendance haussière. Les négociations ne doivent toutefois pas traîner en longueur, afin que l'attentisme des entreprises et des consommateurs ne pèse pas trop sur le marché du travail et la croissance économique.

Comment les investisseurs doivent-ils se comporter ?

Ne vous laissez pas déstabiliser par la volatilité des marchés financiers. Actuellement, les marchés peuvent évoluer dans un sens comme dans l'autre, et ce pour de bonnes raisons. Dans une telle situation, votre stratégie à long terme vous offre une bonne boussole.

Les négociations sur la politique commerciale devraient bientôt commencer, ce qui devrait dissiper l'incertitude. Nous maintiendrons donc notre surpondération modérée des actions, qui se traduit par une surpondération des marchés boursiers développés. Nous conserverons également la légère surpondération de l'immobilier suisse. Ces deux surpondérations se font au détriment des placements alternatifs. Notre ratio de revenu fixe est neutre, bien que nous ayons encore amélioré la qualité de crédit des obligations, au cas où la croissance économique se détériorerait plus que prévu en raison du conflit commercial.

Nous partons du principe qu'un accord sera trouvé entre les États-Unis et l'Europe dans le conflit commercial, mais nous souhaitons voir le début de négociations constructives avant d'augmenter le risque d'investissement.

Toutes les agences générales Swiss Life

Trouvez une agence Swiss Life près de chez vous

Dr. Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management AG

Le Dr Peter Kaste est Chief Investment Officer chez Swiss Life Wealth Management AG. Il est titulaire d'un doctorat en physique, d'un CFA Charterholder, membre de la Swiss CFA Society et chargé de cours à la Haute école de Lucerne – Économie. Après avoir obtenu son doctorat, Peter Kaste a travaillé pendant plusieurs années comme chercheur à l'École polytechnique (Paris) et à l'ETH Zurich. Il travaille dans la gestion d'actifs depuis 2006. De 2008 à 2023, il a mis en place et dirigé l'équipe de recherche quantitative de Swiss Life Asset Managers. Depuis 2024, il dirige la gestion des investissements de Swiss Life Wealth Managers en tant que Chief Investment Officer.

Remarque : les informations fournies le sont à titre indicatif uniquement et sont fournies sans garantie ni responsabilité. Elles ne constituent ni une offre, ni un conseil en investissement, ni une recommandation d'achat ou de vente d'instruments financiers ou de conclusion d'autres actes juridiques. Cet article contient des déclarations prospectives qui expriment notre évaluation et nos attentes à un moment donné. Divers risques, incertitudes et autres facteurs d'influence peuvent entraîner des évolutions et des résultats réels sensiblement différents de nos attentes. Les performances passées ne sont pas un indicateur des évolutions et des résultats actuels et futurs. Les investissements dans des produits financiers sont associés à différents risques, y compris la perte potentielle du capital investi.