Il 2025 è iniziato con alcune sorprese politiche: la politica commerciale della nuova amministrazione statunitense è più conflittuale del previsto. La Germania, invece, sorprende con un grande pacchetto fiscale. Nel primo trimestre, i mercati azionari europei hanno registrato rendimenti eccezionalmente buoni, lasciandosi alle spalle il mercato azionario statunitense. Ora l'attenzione si concentra sui prossimi passi nella disputa commerciale globale.

Panoramica delle cose più importanti:

La politica commerciale conflittuale della nuova amministrazione statunitense ha portato a turbolenze nei mercati finanziari americani. Se i dazi doganali nella misura annunciata venissero effettivamente applicati a lungo termine, ciò rallenterebbe notevolmente la crescita dell'economia statunitense.

Al contrario, la Germania e l'UE hanno annunciato grandi programmi di investimento per le infrastrutture, la difesa e la competitività. Le prospettive di crescita sono migliorate, in particolare per la Germania, e i mercati azionari europei hanno registrato un primo trimestre forte.

Il 2 aprile il governo statunitense ha imposto dazi di importazione «reciproci», che per alcuni paesi, in particolare la Svizzera, sono risultati sorprendentemente elevati. A breve termine ciò provocherà una nuova volatilità sui mercati finanziari. Tuttavia, riteniamo che si troverà una soluzione negoziale tra Stati Uniti ed Europa, uno scenario che dovrebbe riportare l'ottimismo sui mercati.Di seguito sono riportati i dettagli della nostra valutazione degli esperti.

Di seguito sono riportati i dettagli della nostra valutazione degli esperti.

Fissate una consulenza

Insieme ai nostri esperti troverete la soluzione ottimale per le vostre opportunità d'investimento, con un mix personalizzato di sicurezza e rendimento.

Aggiornamento CIO gennaio 2025

Insieme al Chief Investment Officer Peter Kaste, analizziamo l'ultimo scenario di base di gennaio.

Sorprese politiche su entrambe le sponde dell'Atlantico

Il 2025 è iniziato con sorprese su entrambe le sponde dell'Atlantico.

Politica commerciale aggressiva della nuova amministrazione statunitense

Le priorità politiche della nuova amministrazione statunitense erano note: in primo luogo, il presidente Trump vuole rafforzare la produzione industriale e riportare i posti di lavoro in questo settore negli Stati Uniti, nonché ridurre il deficit commerciale degli Stati Uniti. In secondo luogo, gli alleati dovrebbero contribuire maggiormente ai costi della difesa. In terzo luogo, l'immigrazione illegale negli Stati Uniti dovrebbe essere contenuta. Questi obiettivi sono comprensibili.

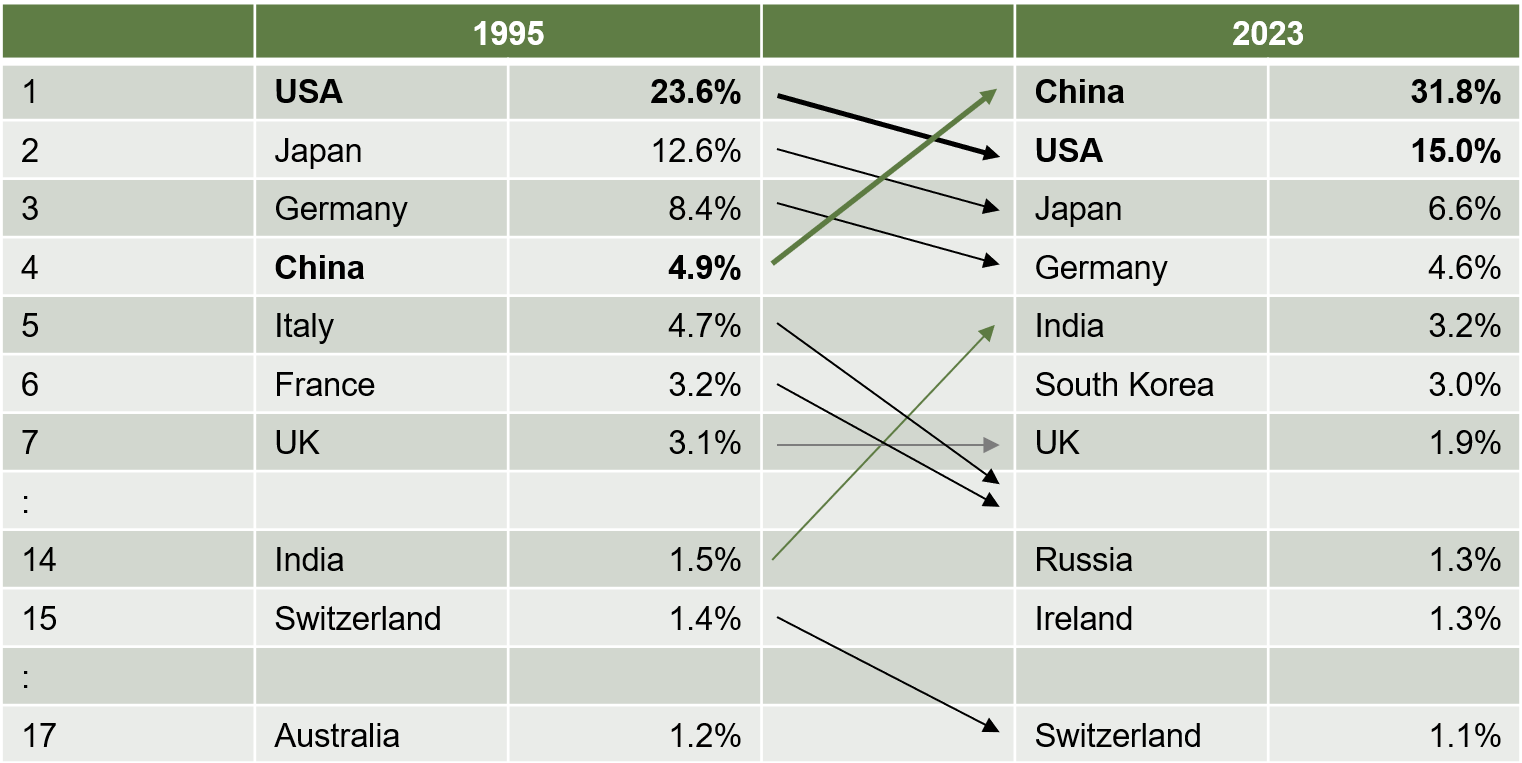

La tabella 1 mostra il calo della quota statunitense nella produzione industriale globale dal 23,6% nel 1995 al 15,0% nel 2023.

Tabella 1: Quota di diversi paesi nella produzione industriale globale nel 1995 e nel 2023. Fonte: Organizzazione delle Nazioni Unite per lo sviluppo industriale

Tuttavia, questo declino riguarda quasi tutti i paesi sviluppati. La ragione di ciò è l'ascesa dei paesi emergenti, in particolare la Cina, la cui quota è balzata dal 4,9% nel 1995 al 31,8% nel 2023.

Mentre le priorità politiche della nuova amministrazione statunitense erano note, l'approccio aggressivo adottato per attuarle ha sorpreso fin dall'insediamento del nuovo governo, soprattutto in termini di politica commerciale. In quest'ultimo caso sono probabili due scenari.

a) Scenario A: dazi mirati per rafforzare i settori economici strategici

L'amministrazione statunitense intende riportare negli Stati Uniti le capacità produttive in settori economici strategicamente importanti e indebolire la Cina come rivale geopolitico. In questo caso, l'amministrazione statunitense potrebbe accontentarsi di dazi mirati sulle importazioni provenienti da Stati amici, che riguardano solo le merci dei settori economici presi di mira. Si tratterebbe, ad esempio, dell'industria automobilistica, dell'acciaio e dell'alluminio, dei semiconduttori e dei prodotti farmaceutici. Anche in questo scenario, tuttavia, i dazi sulle importazioni dalla Cina verrebbero introdotti su una base più ampia e il governo statunitense potrebbe anche fare pressione sugli Stati amici affinché facciano lo stesso.

b) Scenario B: dazi come fonte di entrate per il finanziamento del bilancio

L'amministrazione statunitense intende generare entrate principalmente attraverso dazi sulle importazioni per ridurre il deficit di bilancio o finanziare tagli fiscali. In questo caso, l'amministrazione statunitense potrebbe imporre dazi elevati sulle importazioni su larga scala nei confronti di molti partner commerciali.

Tra le elezioni americane e l'insediamento di Trump, gli operatori di mercato avevano ipotizzato che la politica commerciale statunitense avrebbe seguito lo scenario A. Tuttavia, poco dopo l'insediamento, sono stati imposti dazi elevati sulle importazioni di merci dal Canada, dal Messico e dalla Cina, nonché su quelle di acciaio, alluminio e automobili a livello mondiale. Inoltre, sono stati minacciati dazi «reciproci» contro tutti i partner commerciali. Un argomento particolare in questo contesto: il sistema dell'IVA, che non esiste negli Stati Uniti, dovrebbe essere considerato un vantaggio commerciale indiretto di altri paesi e compensato da dazi all'importazione. Questa procedura aggressiva ha alimentato l'incertezza e sollevato la questione se lo scenario B non descriva meglio la politica commerciale americana.

Come funzionano i dazi all'importazione?

I dazi all'importazione funzionano come un'imposta sui consumi, ma solo sulle merci importate. Essi portano quindi a un aumento dei prezzi sia per i consumatori statunitensi che per le aziende americane che acquistano prodotti intermedi dall'estero. Secondo il Bureau of Economic Analysis (BEA) americano, nel 2024 circa la metà (1,64 trilioni di dollari) dei circa 3,3 trilioni di dollari di importazioni totali di merci è stata destinata a input industriali e beni di investimento.

Teoricamente, i consumatori e le aziende americane possono aggirare i dazi sulle importazioni passando a beni prodotti interamente negli Stati Uniti, ma ciò non è sempre possibile. E se alternative equivalenti fossero già disponibili negli Stati Uniti, un tale cambiamento sarebbe probabilmente avvenuto prima dell'introduzione dei dazi.

Le aziende che producono negli Stati Uniti per il mercato statunitense diventano più competitive grazie ai dazi all'importazione. Tutti gli altri, tuttavia, ne risentono. Ciò vale per i consumatori statunitensi e per le aziende che producono negli Stati Uniti per il mercato di esportazione e che dipendono in parte da prodotti intermedi importati, nonché per le aziende che producono all'estero per il mercato statunitense.

Il trasferimento della capacità produttiva negli Stati Uniti è un processo a lungo termine e richiede un quadro giuridico stabile e prevedibile, nonché la disponibilità di lavoratori qualificati. Negli Stati Uniti, in particolare, queste ultime due condizioni sono attualmente soddisfatte solo in misura limitata.

Oltre a questi effetti diretti, ci sono anche conseguenze indirette. Ad esempio, la valuta di un paese che applica dazi all'importazione tende ad apprezzarsi. Ciò attenua l'effetto dei dazi e riduce ulteriormente la competitività dell'industria nazionale orientata all'esportazione. Se i partner commerciali adottano a loro volta misure di ritorsione sotto forma di dazi sulle importazioni di merci dagli Stati Uniti, l'industria statunitense orientata all'esportazione sarà ancora più gravata.

Vuole sapere quali potrebbero essere gli effetti dell'attuale situazione di mercato sulla sua situazione personale?

Parli con i nostri esperti di investimenti e fissi un primo colloquio gratuito e senza impegno.

Quanto sono esposti l'Europa e la Svizzera?

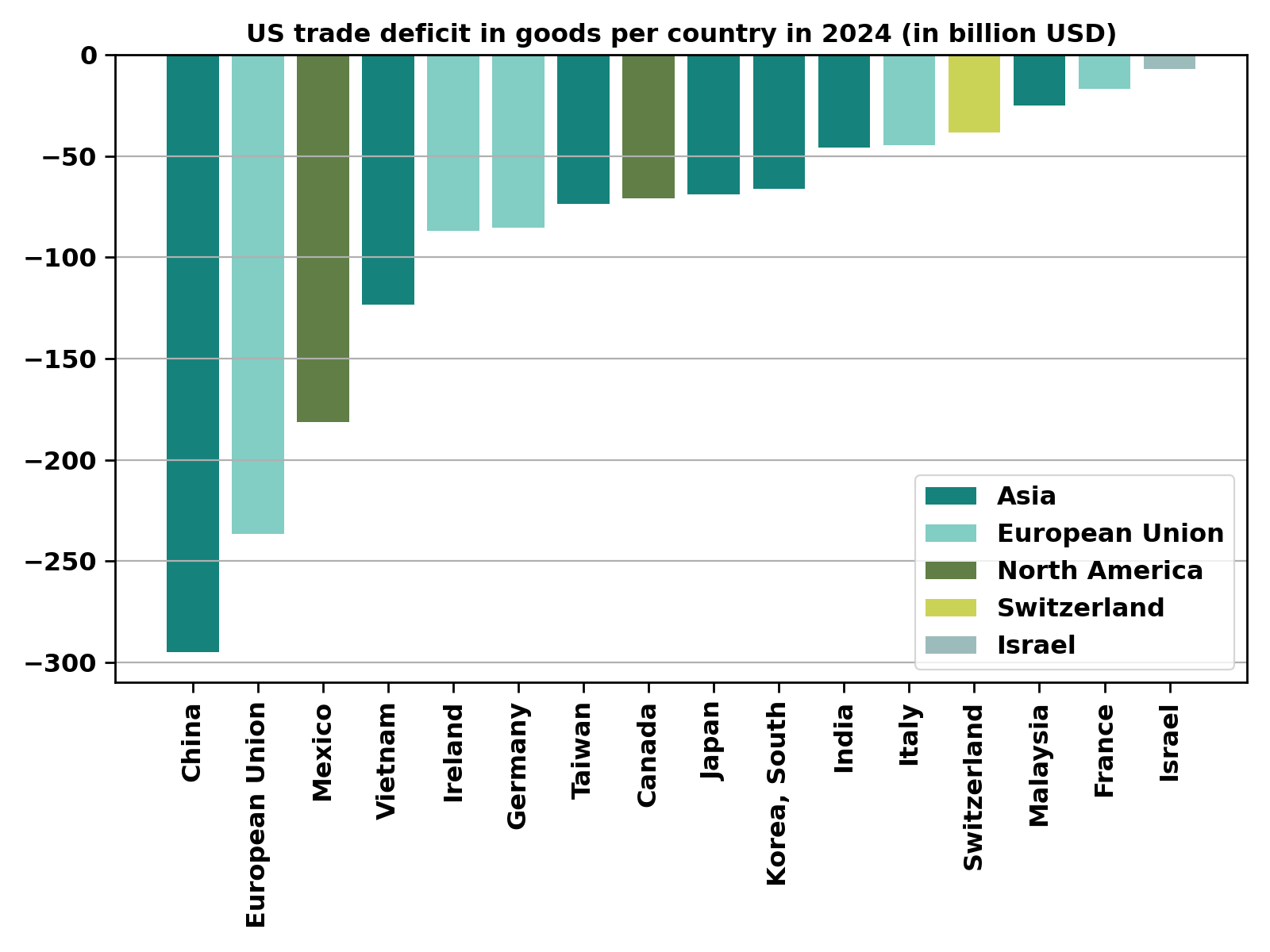

Secondo il Bureau of Economic Analysis (BEA) statunitense, nel 2024 gli Stati Uniti hanno registrato un deficit commerciale di 1.211 miliardi di dollari nel commercio di merci. La figura 1 mostra quali partner commerciali hanno contribuito in larga misura a questo deficit.

Figura 1: Contributo di diversi Paesi al deficit della bilancia commerciale degli Stati Uniti nel 2024 nel commercio di beni. Fonte: Bureau of Economic Analysis (BEA)

Rispetto alla Cina, gli Stati Uniti registrano di gran lunga il deficit commerciale più elevato. Al secondo posto segue l'Unione Europea, con un contributo proveniente soprattutto da Irlanda, Germania e Italia. Il paese con il secondo più grande surplus commerciale rispetto agli Stati Uniti è tuttavia il Messico. Anche la Svizzera presenta un notevole surplus commerciale con gli Stati Uniti, pari a circa 38 miliardi di dollari. Rispetto al prodotto interno lordo della Svizzera, ciò è notevole, dato che il PIL della Svizzera è di circa 824 miliardi di franchi.

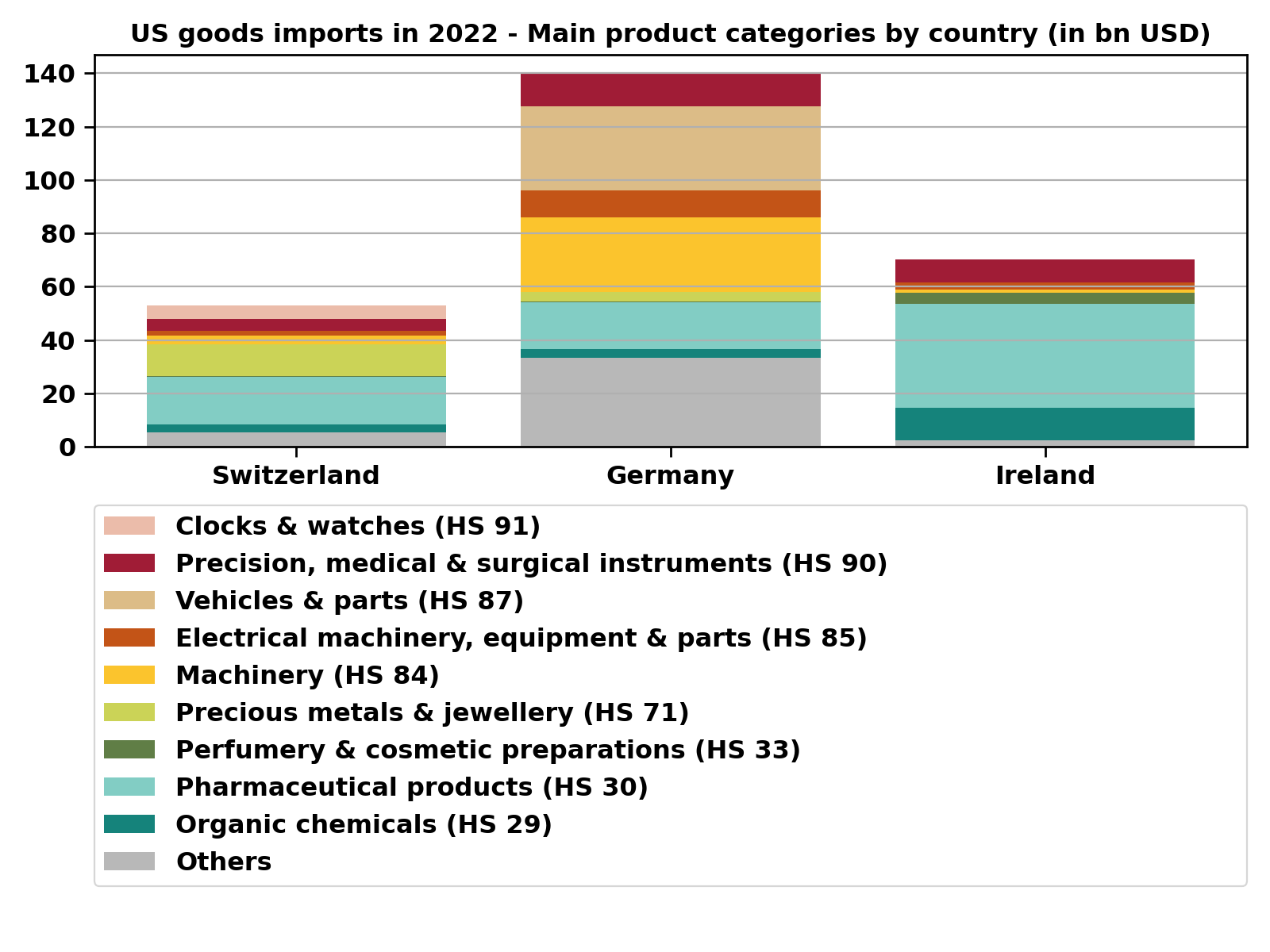

Come si può vedere nella figura 2, Svizzera, Germania e Irlanda esportano tutte e tre in larga misura prodotti farmaceutici negli Stati Uniti, ma anche macchinari e strumenti di precisione e medici. Per la Svizzera, i metalli preziosi e gli orologi svolgono un altro ruolo importante, mentre per la Germania sono le automobili e gli apparecchi elettrici, e per l'Irlanda la chimica organica e i cosmetici.

Figura 2: Valore delle importazioni statunitensi dalla Svizzera, dalla Germania e dall'Irlanda nel 2022 per le principali categorie di prodotti di questi paesi di origine in miliardi di dollari. Valori più recenti non sono ancora disponibili con questo livello di dettaglio. Fonte: Organizzazione mondiale del commercio

Tutti e tre i paesi sarebbero quindi fortemente colpiti dai dazi sulle importazioni di prodotti farmaceutici. Tuttavia, gli ostacoli al commercio di medicinali sono generalmente elevati. La Germania sarebbe particolarmente colpita dai dazi doganali a causa del significativo contributo aggiuntivo dell'industria automobilistica e meccanica.

L'incertezza come ulteriore onere

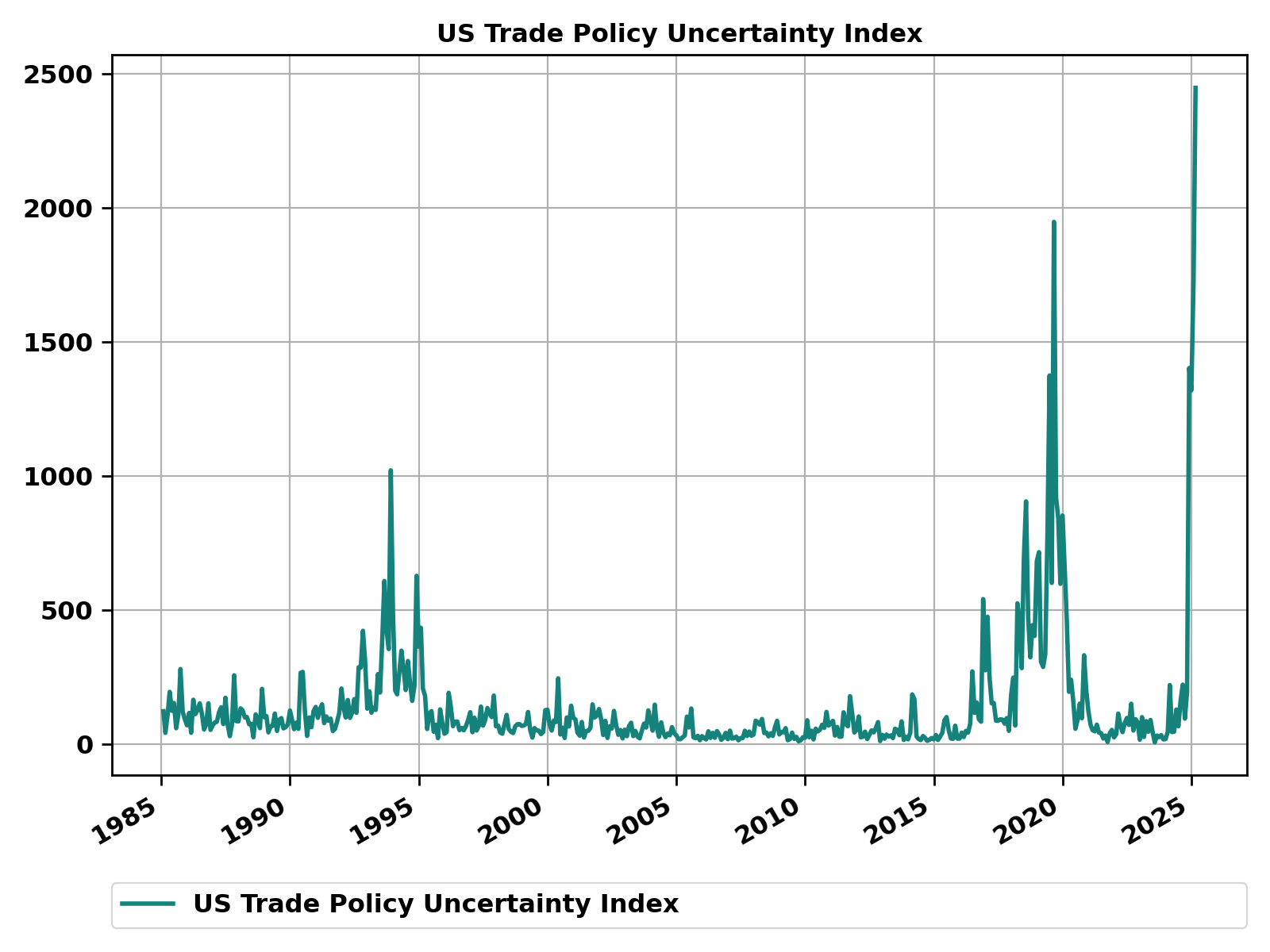

L'approccio della nuova amministrazione statunitense alla politica commerciale ha portato a una grande incertezza. L'indice di incertezza della politica commerciale statunitense è attualmente al livello più alto mai raggiunto, come si può vedere nella Figura 3.

Figura 3: L'indice di incertezza della politica commerciale statunitense ha raggiunto il massimo storico. Fonte: Baker, Bloom & Davis, Bloomberg

Questa incertezza pesa sulla crescita economica. Le aziende sono restie a investire e assumere personale finché non avranno maggiori certezze sulle condizioni quadro future. I consumatori sono preoccupati per la sicurezza del loro posto di lavoro e sono riluttanti a fare acquisti importanti. Il team di ricerca economica di Swiss Life Asset Managers ha quindi ridotto le sue aspettative di crescita del prodotto interno lordo americano per il 2025 dal 2,3% all'1,8%.

L'Europa sorprende positivamente

L'Europa è stata il punto luminoso del primo trimestre del 2025. Le elezioni in Germania si sono concluse con un risultato modesto per CDU/CSU e SPD, ma insieme potrebbero formare un governo in grado di ottenere la maggioranza. Con i voti del Bundestag uscente, hanno già approvato un enorme pacchetto fiscale. Questo include, tra le altre cose, investimenti per 500 miliardi di euro in infrastrutture nei prossimi dodici anni e un aumento significativo della spesa per la difesa. Né gli investimenti infrastrutturali né la parte della spesa per la difesa che supera l'1% del prodotto interno lordo dovrebbero rientrare nel freno all'indebitamento tedesco. Anche la Commissione europea ha presentato un piano per aumentare la spesa per la difesa degli Stati dell'Unione europea, denominato «ReArm Europe». In precedenza, la nuova Commissione europea aveva già lanciato l'iniziativa «Competitive Compass» per aumentare la capacità di innovazione e la competitività dell'Unione europea, basata sulla relazione dell'ex presidente della BCE Mario Draghi.

Sotto la pressione della guerra in Ucraina e della presidenza di Donald Trump, l'UE sembra essersi risvegliata e aver riorientato le sue priorità. Finora, tuttavia, i nuovi programmi sono finanziati dal debito. Resta da sperare che siano accompagnati da riforme strutturali, riduzione della burocrazia, promozione della ricerca e risparmi che aumentino la crescita economica potenziale dell'Europa a lungo termine. In questo contesto, il team di ricerca economica di Swiss Life Asset Managers ha aumentato le sue previsioni di crescita del prodotto interno lordo tedesco per il 2026 dallo 0,8% all'1,3%.

Come hanno reagito finora i mercati finanziari alle sorprese?

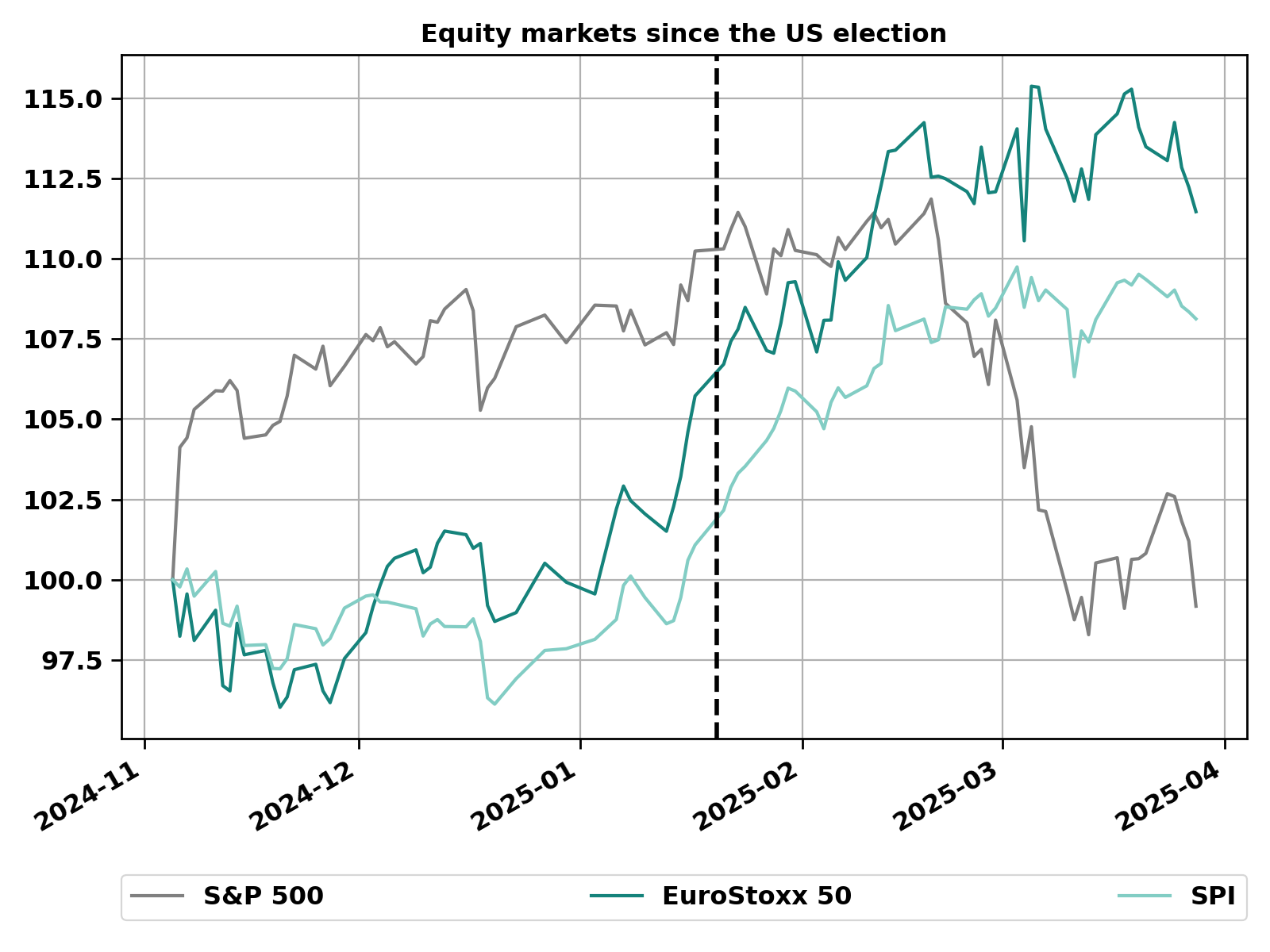

Dall'elezione di Donald Trump a nuovo presidente degli Stati Uniti fino a metà febbraio, i mercati finanziari hanno registrato l'andamento previsto nel commento flash successivo alle elezioni americane: aumento dei mercati azionari, aumento dei tassi di interesse a lungo termine in USD e aumento dell'USD.

Tuttavia, dalla metà di febbraio, l'approccio conflittuale della politica commerciale statunitense e la mancata promessa di tagli fiscali per le imprese hanno portato a un'inversione di tendenza sui mercati statunitensi. Mentre le azioni statunitensi hanno superato gli altri mercati subito dopo le elezioni, hanno ristagnato dall'insediamento del 20 gennaio a metà febbraio. L'incertezza sulla politica commerciale statunitense ha poi portato a preoccupazioni per la crescita economica statunitense e a una correzione delle azioni statunitensi, in particolare delle grandi aziende tecnologiche.

Come mostrato nella Figura 4, al contrario, a partire da gennaio 2025 i mercati azionari europei hanno iniziato un rally, innescato dalla speranza di un pacchetto fiscale in Germania, dai tagli dei tassi d'interesse della BCE e dai dati economici che hanno sorpreso positivamente. La performance relativa dei mercati azionari europei nel primo trimestre rispetto al mercato azionario statunitense è stata una delle più forti mai registrate. Solo nell'ultima settimana di marzo l'annuncio di dazi del 25% sulle importazioni di automobili ha portato anche a un leggero indebolimento dei mercati azionari europei. Tuttavia, il mercato statunitense ha reagito ancora una volta più fortemente agli annunci sui dazi.

Figura 4: Andamento dei mercati azionari in valuta locale dall'elezione degli Stati Uniti. Il giorno dell'insediamento del governo statunitense è indicato da una linea verticale tratteggiata. Fonte: Bloomberg

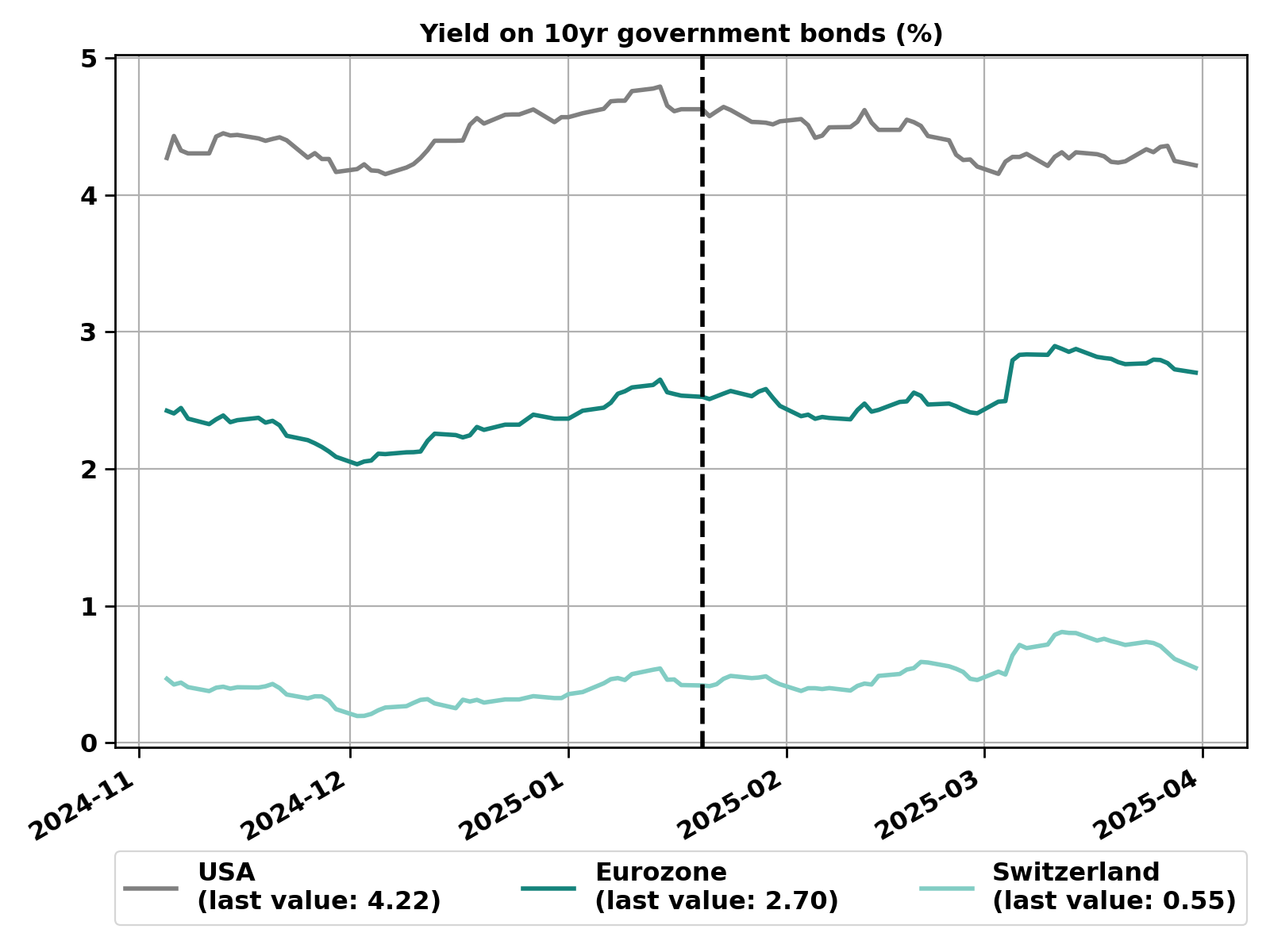

Come previsto, i tassi di interesse a lungo termine in USD sono inizialmente aumentati dalle elezioni statunitensi fino all'insediamento. L'incertezza sulla politica commerciale statunitense ha poi fatto scendere nuovamente i tassi di interesse, soprattutto nella seconda metà di febbraio. Nel frattempo sono tornati al livello del momento delle elezioni statunitensi (Figura 5). Dopo un iniziale calo, i tassi d'interesse europei sono aumentati da dicembre.

In particolare, l'accordo sul pacchetto fiscale tedesco all'inizio di marzo ha dato una spinta al rialzo ai tassi d'interesse europei. Da allora sono rimasti stagnanti.

Mentre la Fed americana mantiene il tasso d'interesse di riferimento statunitense a un livello restrittivo da dicembre, sia la BCE che la BNS hanno ulteriormente ridotto i tassi di riferimento nel 2025.

Come proseguirà la politica?

Il 1° aprile sono state completate le relazioni finali delle indagini commerciali, commissionate dal presidente Trump il giorno del suo insediamento. Queste sono servite come base per l'introduzione di dazi doganali «reciproci», comunicati con un ordine esecutivo il 2 aprile.

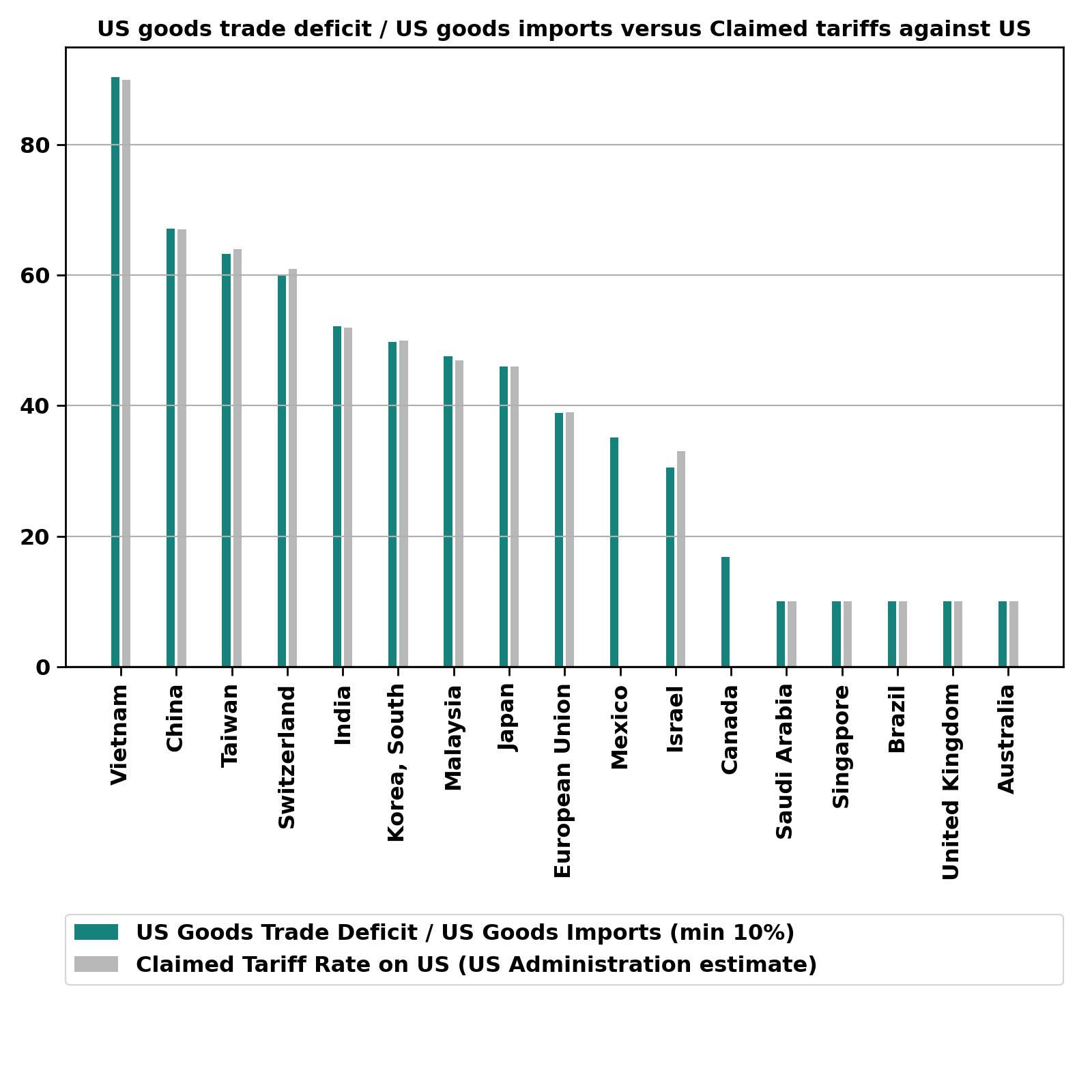

Come previsto, l'amministrazione statunitense ha comunicato dazi all'importazione significativi su larga scala, che si orientano maggiormente allo scenario B di cui sopra. Le importazioni da tutti i paesi sono soggette a un dazio all'importazione aggiuntivo di almeno il 10%. Per i partner commerciali con i quali gli Stati Uniti registrano un ampio deficit commerciale di merci, questo dazio all'importazione viene tuttavia aumentato a un livello individuale più elevato. Per stabilire questo livello tariffario «reciproco», l'amministrazione statunitense ha stimato l'entità dei dazi effettivi applicati da questi paesi alle merci statunitensi, tenendo conto non solo dei dazi effettivi, ma anche degli ostacoli non finanziari al commercio e di tutte le misure che promuovono le esportazioni rispetto ai consumi interni nei paesi interessati. Non è chiaro come si possa calcolare un dazio effettivo di questo tipo. Il governo statunitense sembra quindi aver preso una scorciatoia. Come mostrato nella Figura 6, i dazi che i partner commerciali presumibilmente applicano alle merci statunitensi, secondo il governo statunitense, possono essere spiegati dividendo il deficit commerciale statunitense di merci con questo paese per l'importazione totale di merci statunitensi da questo paese e dichiarando un minimo del 10%.

Figura 6: I dazi doganali che i partner commerciali degli Stati Uniti presumibilmente applicano agli Stati Uniti, secondo il governo statunitense, possono essere determinati dividendo l'importo del deficit commerciale statunitense nei confronti del rispettivo paese per il valore totale delle merci importate da quel paese, a condizione che si assuma un minimo del 10%. Per il Canada e il Messico non sono stati comunicati dazi effettivi, in quanto questi paesi ricevono un trattamento speciale. Fonte: Bureau of Economic Analysis (BEA)

In questo modo, il governo statunitense giunge alla conclusione che la Svizzera applicherebbe un dazio effettivo del 61% sulle merci provenienti dagli Stati Uniti. Questo è economicamente assurdo, ma poiché la definizione di dazi effettivi è formulata in modo così vago, nessuno può dire quale sia il valore corretto. I dazi «reciproci» che il governo statunitense imporrà a partire dal 5 aprile sulle importazioni di merci da un paese corrispondono a circa la metà del dazio effettivo applicato da quel paese alle merci statunitensi, ma almeno al 10%. Per la Svizzera questo dazio all'importazione è stato fissato al 32%, per l'Unione Europea al 20% e per la Cina al 34%. Queste tariffe si aggiungono a tutte le tariffe di importazione già esistenti. Le tariffe di importazione statunitensi per tutte le importazioni di merci dalla Cina sono quindi aumentate di 54 punti percentuali dall'inizio del mandato del presidente Trump.

Per alcune categorie di prodotti si applicano regole speciali. Ad esempio, le importazioni di automobili sono esenti da queste tariffe aggiuntive, poiché per queste è già stata fissata una tariffa del 25% il 26 marzo. Fortunatamente per la Svizzera, anche i prodotti farmaceutici sono stati esclusi.

L'ordine esecutivo del 2 aprile lascia aperta la porta ai negoziati, menzionando esplicitamente che le disposizioni possono essere inasprite o allentate a seconda della reazione dei partner commerciali.

Ci aspettiamo che i partner commerciali minaccino a loro volta dazi di ritorsione e segnalino la loro disponibilità a negoziare. In questo modo sono state gettate le basi per l'avvio di possibili negoziati.

Diversi motivi ci rendono moderatamente ottimisti per i negoziati tra Europa e Stati Uniti.

- In primo luogo, l'Europa è il principale mercato di esportazione degli Stati Uniti e quindi ha una buona posizione negoziale.

- In secondo luogo, la Cina è il rivale economico e geopolitico comune degli Stati Uniti. L'Europa potrebbe venire incontro agli Stati Uniti, da un lato investendo di più nella propria difesa, per la quale l'UE ha già creato i presupposti, e dall'altro imponendo dazi doganali sulle importazioni di merci dalla Cina. L'UE ha iniziato a farlo per alcune categorie di prodotti al fine di proteggere la propria industria dalla concorrenza cinese.

- In terzo luogo, gli Stati Uniti registrano un surplus nel commercio di servizi con l'Europa e il resto del mondo. L'inclusione dei servizi nella considerazione indebolirebbe la posizione degli Stati Uniti nella disputa commerciale.

Con tali contropartite, dovrebbe essere possibile un accordo che limiti i dazi statunitensi sulle importazioni di merci europee a poche categorie di prodotti, in cui gli Stati Uniti hanno un grande deficit commerciale con l'Europa e che considerano strategici. Ciò corrisponderebbe allo scenario commerciale A di cui sopra. Una guerra commerciale secondo lo scenario B di cui sopra, di cui soffrirebbero sia gli Stati Uniti che l'Europa, non può essere esclusa, ma sarebbe un incidente politico evitabile.

Cosa significa questo per i mercati finanziari?

Nelle prossime settimane ci aspetta una fase di volatilità, sia sui mercati azionari che su quelli dei tassi d'interesse. La BCE e la Fed si trovano di fronte al dilemma se mantenere alti i tassi di riferimento per frenare le aspettative di inflazione di un aumento dei prezzi dovuto ai dazi o se abbassarli per contrastare l'effetto di riduzione della crescita dei dazi. Ciò porterà a fluttuazioni nei mercati dei tassi d'interesse. Anche i mercati azionari oscilleranno tra la preoccupazione per un incidente politico e la speranza di un accordo. Le obbligazioni societarie non amano né la volatilità dei tassi d'interesse né quella delle azioni, quindi i loro spread di credito dovrebbero allargarsi, soprattutto nel segmento delle obbligazioni ad alto rendimento.

Ci aspettiamo che alla fine la ragione prevalga e che l'incertezza, come dimostrato dai valori record dell'indice di incertezza della politica commerciale statunitense nella Figura 3, si plachi. La BCE e la Fed guarderanno oltre l'aumento temporaneo dei prezzi e continueranno a tagliare i tassi di interesse. I mercati azionari alla fine riprenderanno il loro trend rialzista. I negoziati non devono però protrarsi troppo a lungo, in modo che l'atteggiamento attendista delle aziende e dei consumatori non gravi eccessivamente sul mercato del lavoro e sulla crescita economica.

Come dovrebbero comportarsi gli investitori?

Non lasciatevi turbare dalla volatilità dei mercati finanziari. Attualmente i mercati possono oscillare sia in una direzione che nell'altra per una buona ragione. In una situazione del genere, la vostra strategia a lungo termine offre una buona bussola.

I negoziati sulla politica commerciale dovrebbero iniziare a breve e l'incertezza dovrebbe diminuire di conseguenza. Manteniamo quindi la nostra moderata sovraponderazione azionaria, che si traduce in una sovraponderazione dei mercati azionari sviluppati. Manteniamo anche la leggera sovraponderazione nel settore immobiliare svizzero. Queste due sovraponderazioni vanno a scapito degli investimenti alternativi. La nostra quota di reddito fisso è neutra, anche se abbiamo aumentato ulteriormente la qualità creditizia delle obbligazioni. A titolo di copertura, la crescita economica dovrebbe essere più debole del previsto a causa della disputa commerciale.

Ci aspettiamo un accordo tra Stati Uniti ed Europa sulla disputa commerciale, ma prima di un ulteriore aumento del rischio di investimento vorremmo vedere l'inizio di negoziati costruttivi.

Tutte le agenzie generali Swiss Life

Dr. Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management SA

Il Dr. Peter Kaste è Chief Investment Officer presso Swiss Life Wealth Management SA. Ha conseguito un dottorato in fisica, è CFA Charterholder, membro della Swiss CFA Society e docente presso l'Università di Lucerna - Economia. Dopo il dottorato, Peter Kaste ha lavorato per diversi anni come ricercatore presso l'École Polytechnique (Parigi) e il Politecnico federale di Zurigo. Dal 2006 lavora nel settore dell'asset management. Dal 2008 al 2023 ha creato e diretto il team di ricerca quantitativa di Swiss Life Asset Managers. Dal 2024 è Chief Investment Officer e responsabile dell'Investment Management di Swiss Life Wealth Managers.

Nota: le informazioni fornite sono a solo scopo informativo e sono fornite senza garanzie o responsabilità. Non costituiscono un'offerta, una consulenza di investimento o una raccomandazione per l'acquisto o la vendita di strumenti finanziari o per la conclusione di altri atti giuridici. Questo contributo contiene dichiarazioni previsionali che esprimono la nostra valutazione e le nostre aspettative in un determinato momento. Vari rischi, incertezze e altri fattori di influenza possono far sì che gli sviluppi e i risultati effettivi differiscano notevolmente dalle nostre aspettative. La performance passata non è indicativa degli sviluppi e dei risultati attuali e futuri. Gli investimenti in prodotti finanziari comportano vari rischi, tra cui la potenziale perdita del capitale investito.