Hausbesitzerinnen und -besitzer zahlen aktuell Einkommenssteuern auf den Eigenmietwert ihres selbstbewohnten Eigenheims. Mehrere Versuche wurden bereits unternommen, um den Eigenmietwert abzuschaffen. Egal ob Bundesrat, Parlament oder Volksinitiativen, alle Versuche sind bislang gescheitert. Wir haben die wichtigsten Fakten zusammengefasst – für ein selbstbestimmtes Leben im Eigenheim.

Die Abschaffung des Eigenmietwerts steht schon seit mehr als 20 Jahren zur Diskussion. Dass die Einkommenssteuer auf den Eigenmietwert von Eigentum überarbeitet werden soll, trifft auf breite Unterstützung. Wie diese Änderung allerdings aussehen soll, ist noch unklar, es kommt auf jedes Detail der Vorlage an. Denn mit der Abschaffung des Eigenmietwerts würden gewisse Abzüge für die Eigenheimbesitzerinnen und -besitzer wegfallen. In der aktuellen Vorlage stehen zudem die Schuldzinsen und die Zweitwohnungen zur Diskussion. Es herrscht Uneinigkeit darüber, wie der Systemwechsel vollzogen werden soll.

Was ist der Eigenmietwert?

Der Eigenmietwert ist ein Mietpreis für selbstgenutzte Liegenschaften. Es sind angenommene Einnahmen, die erzielt würden, wenn die eigene Immobilie nicht selbst bewohnt, sondern extern vermietet oder verpachtet würde. Diese fiktiven Einnahmen unterliegen der Einkommenssteuer und müssen in der Steuererklärung angegeben werden. Als Wohneigentümerin oder Wohneigentümer zahlt man durch den Eigenmietwert deshalb zusätzliche Einkommenssteuern. Dahingegen können Hypothekarzinsen und Unterhaltskosten vom steuerbaren Einkommen abgezogen werden und somit die Einkommenssteuer reduzieren.

Wie wird der Eigenmietwert berechnet?

Der Eigenmietwert berechnet sich aus 60 bis 70% des Betrags, der ein Mieter oder eine Mieterin für die Liegenschaft als Miete zahlen müsste. Der Eigenmietwert berechnet sich aus dem Steuerwert der Immobilie und dem Eigenmietwertsatz im jeweiligen Kanton, abzüglich der Hypothekarzinsen und allfälliger Unterhaltskosten (20% pauschal des Eigenmietwerts).

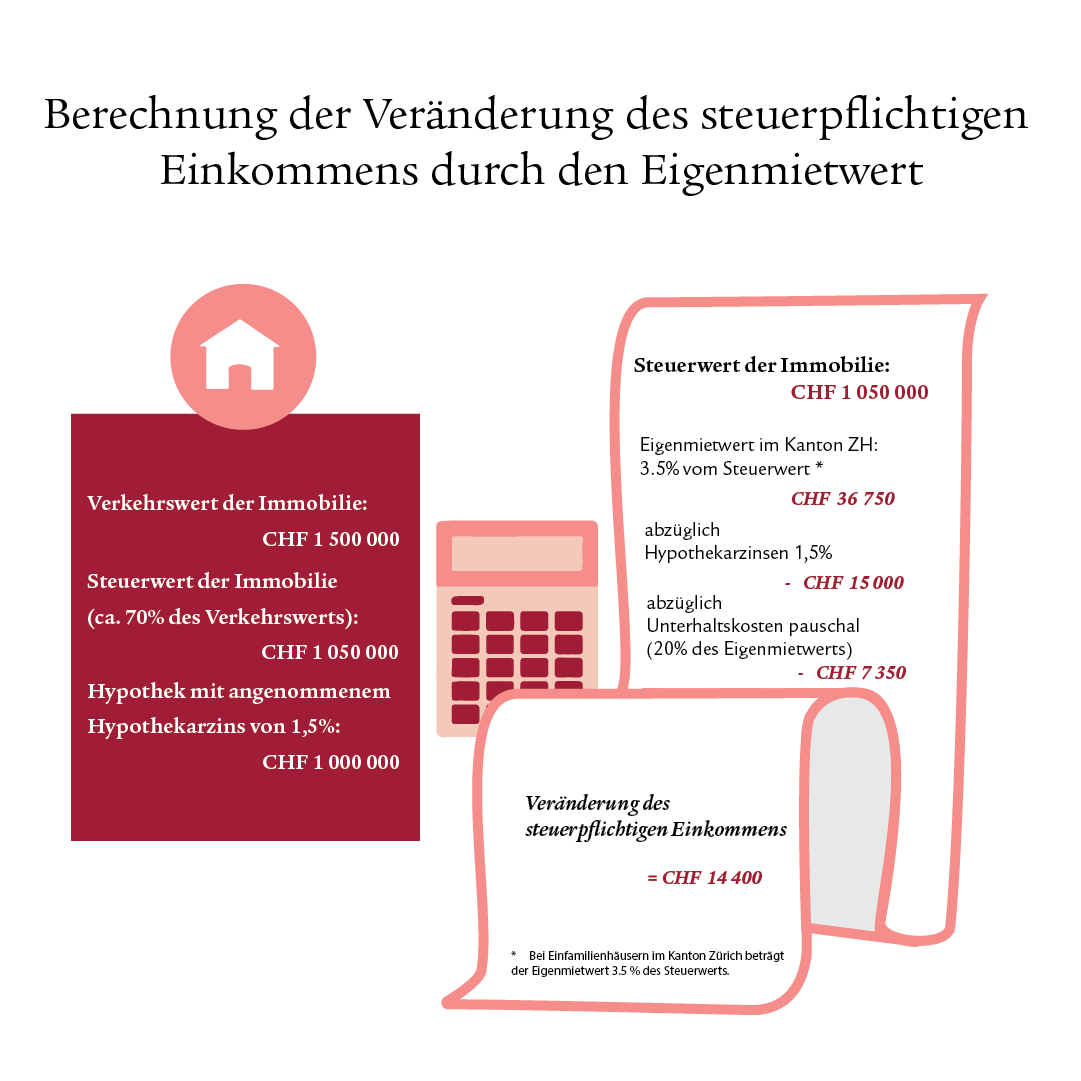

Folgendes Beispiel soll die Berechnung verdeutlichen:

Das Beispiel zeigt, dass der Eigenmietwert und dessen Abzüge von verschiedenen Faktoren beeinflusst wird. Der Eigenmietwert ist abhängig vom Steuerwert der Liegenschaft und vom Eigenmietwertsatz im jeweiligen Kanton. Die Kosten für den Unterhalt können je nach Liegenschaft höher oder tiefer sein und dementsprechend kann mehr oder weniger abzogen werden. Wenn die Zinsen steigen, steigt die Hypothekarzinsbelastung, was ebenfalls die Einkommenssteuer senken kann, da mehr vom steuerbaren Einkommen abgezogen werden kann.

Es kommt damit auf die individuelle Situation an, inwiefern Eigentümerinnen oder Eigentümer von der Abschaffung des Eigenmietwerts profitieren oder nicht.

Was für Vorteile bzw. Nachteile hat die Abschaffung des Eigenmietwerts?

Die folgenden Vor- und Nachteile basieren auf der aktuellen Reform, in der mit der Abschaffung des Eigenmietwerts auch die bisherigen Abzugsmöglichkeiten bei der Einkommenssteuer weitgehend gestrichen werden sollen. Es sollen nur noch denkmalpflegerische Arbeiten als Abzug möglich sein.

Vorteile

Wenn der Eigenmietwert abgeschafft wird, haben vor allem Eigenheimbesitzerinnen und -besitzer einen Vorteil, welche die Hypothek fast vollständig amortisiert haben und wenig in den Unterhalt des Eigenheims investieren müssen. Diese Personen zahlen momentan meist höhere Steuern, da sie kaum etwas vom steuerbaren Einkommen in der Steuererklärung abziehen können.

Nachteile

Bei der Abschaffung des Eigenmietwerts haben diejenigen Personen mit Eigentum einen Nachteil, die aktuell hohe Hypothekarzinsen zahlen und in die Sanierung und den Unterhalt ihrer Liegenschaft investieren. Mit der Abschaffung des Eigenmietwerts könnten diese Kosten nicht mehr abgezogen werden, womit in den meisten Fällen mehr Einkommenssteuern anfallen würden.

Was bedeutet die Abschaffung des Eigenmietwerts?

Aktuell begünstigt das System des Eigenmietwerts diejenigen Immobilienbesitzerinnen und -besitzer, die sich mit einer Hypothek verschulden und diese über einen längeren Zeitraum nicht zurückzahlen. Personen, die hohe Hypothekarzinsen bezahlen, können mehr von der Einkommenssteuer abziehen. So gibt es in gewissen Situationen keinen grossen Anreiz dafür, die Hypotheken zu amortisieren, was zu einer relativ hohen Schuldenquote führt. Die Abschaffung des Eigenmietwerts mit der aktuellen Reformvorlage würde womöglich dazu führen, dass Personen mit selbstbewohntem Wohneigentum künftig die Verschuldung mehr reduzieren möchten und die Hypotheken amortisieren, da die Schuldzinsen nicht mehr dieselben steuerlichen Vorteile bringen würden.

Wird der Eigenmietwert abgeschafft oder nicht?

Der Eigenmietwert ist schon lange ein Diskussionsthema. Ursprünglich wurde dieser 1934 per Notrecht als sorgenannte «eidgenössische Krisenabgabe» zur Gesundung des Bundeshaushalts eingeführt und 1958 ins reguläre Recht übernommen. Die Steuer für den Eigenmietwert kennt man in kaum einem anderen Land als der Schweiz.

Nationalrat und Ständerat konnten sich bislang darauf einigen, dass es künftig für selbstbewohnte Liegenschaften am Hauptwohnsitz keinen Eigenmietwert mehr gibt und die Kosten für Unterhalt, Versicherung und Verwaltung weder auf Bundes- noch auf Kantonsebene abgezogen werden können.

Allerdings gibt es noch Unklarheiten bei der Besteuerung von Zweitwohnsitzen und der Berechnung der Schuldverzinsung. Der Nationalrat ist für einen Systemwechsel, der die Abschaffung des Eigenmietwerts bei allen selbstgenutzten Liegenschaften umfasst, also auch Zweitliegenschaften wie Ferienwohnungen. Der Ständerat dahingegen wehrt sich gegen die Abschaffung der Besteuerung von Zweitwohnungen, da dies besonders in Kantonen mit viel Tourismus und damit einhergehend vielen Ferienwohnungen zu hohen Steuereinbussen führen könnte.

Auch bei der Frage der Höhe des abziehbaren Schuldzinses sind sich Ständerat und Nationalrat uneinig. Der Ständerat befürwortet einen Abzug von 70% der steuerbaren Vermögenserträge für private Schuldzinsen, der Nationalrat möchte mit einer knappen Mehrheit die Schuldzinsen auf maximal 40% der steuerbaren Vermögenserträge reduzieren. Im Herbst 2023 wird der Ständerat sich voraussichtlich erneut mit dem aktuellen Vorschlag auseinandersetzen.

Infoserie Haus & Wohnen

Wollen Sie wissenswerte Tipps, inspirierende Geschichten und hilfreiche Tools erhalten, die Sie auf Ihrem Weg zur Traumimmobilie unterstützen?

Was kommt auf mich zu als Eigenheimbesitzer/-in?

Viele Fragen gilt es zu beantworten. Die richtigen Antworten darauf zu finden, ist nicht immer einfach. Gerne unterstützen wir Sie und zeigen Ihnen die finanziellen Möglichkeiten auf.