Derzeit zahlen Hausbesitzerinnen und -besitzer Einkommenssteuern auf den Eigenmietwert ihres selbstbewohnten Eigenheims. Dies wird sich ändern. Im September 2025 hat das Schweizer Stimmvolk entschieden, dass der Eigenmietwert abgeschafft wird. Wir haben die wichtigsten Fakten rund um das Thema Eigenmietwert zusammengefasst.

Was ist der Eigenmietwert?

Der Eigenmietwert ist ein fiktiver Mietpreis für selbstgenutzte Liegenschaften. Es sind angenommene Einnahmen, die erzielt würden, wenn die eigene Immobilie nicht selbst bewohnt, sondern extern vermietet oder verpachtet würde. Diese fiktiven Einnahmen unterliegen der Einkommenssteuer und müssen in der Steuererklärung angegeben werden. Als Wohneigentümerin oder Wohneigentümer zahlt man durch den Eigenmietwert deshalb zusätzliche Einkommenssteuern. Im Gegenzug können Hypothekarzinsen und Unterhaltskosten vom steuerbaren Einkommen abgezogen werden und somit die Einkommenssteuer reduzieren.

Haben Sie Fragen zu Ihrem Eigenheim?

Wir klären Ihre Fragen in einem unverbindlichen Gespräch und zeigen passende Lösungen auf.

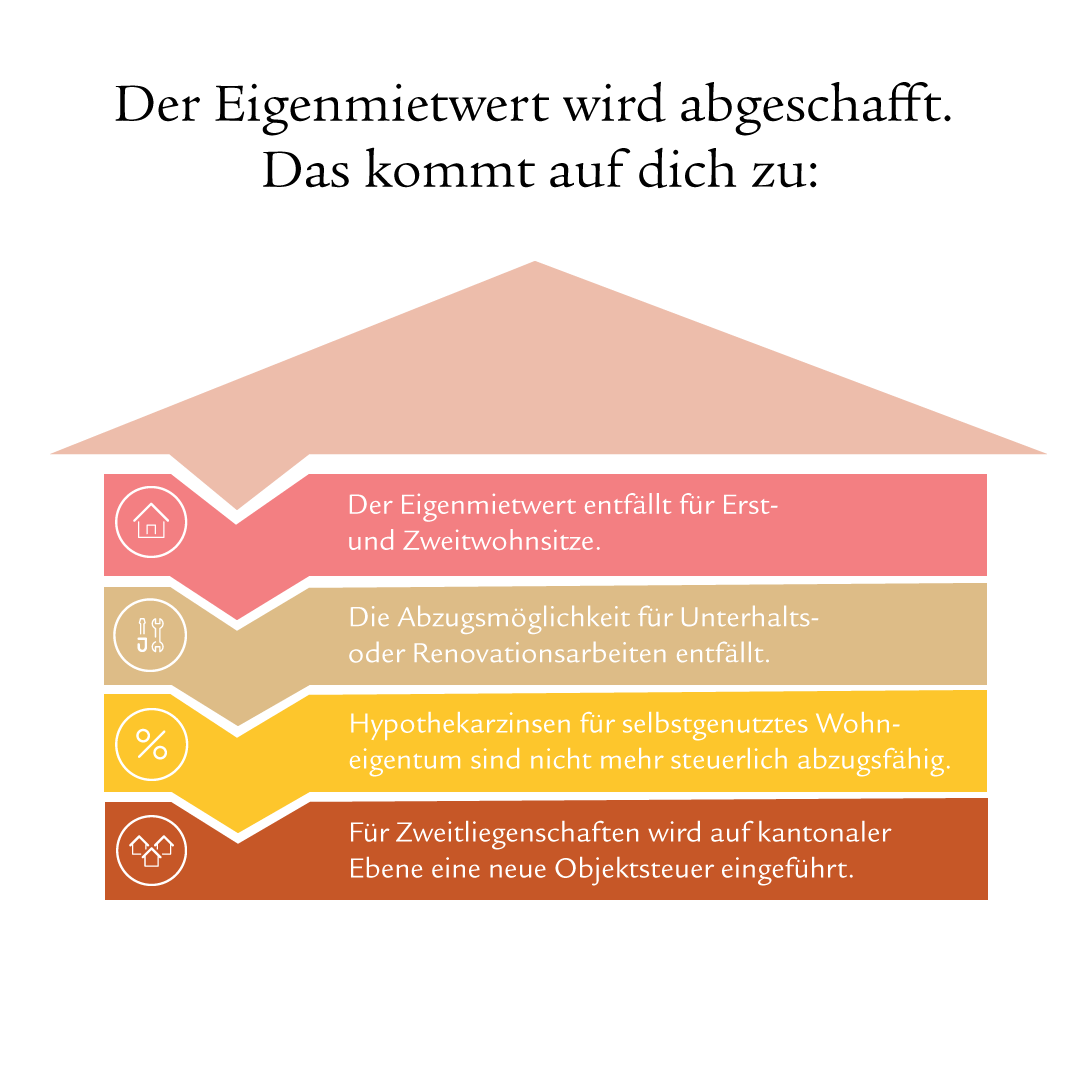

Die Abstimmung wurde angenommen: Der Eigenmietwert wird abgeschafft.

Das kommt auf Sie zu, sobald der Eigenmietwert abgeschafft wird:

Eigenmietwert entfällt

Personen mit Wohneigentum, welches sie selbst bewohnen, geben künftig keinen Eigenmietwert mehr in der Steuererklärung an. Das gilt für Erst- und Zweitwohnsitze.

Abzugsmöglichkeit entfällt

Wohneigentümerinnen und -eigentümer können keine Abzüge mehr für Unterhalts- oder Renovationsarbeiten an der Liegenschaft in der Steuererklärung geltend machen. Auch Energiespar- und Umweltschutzmassnahmen lassen sich bei der Bundessteuer nicht mehr abziehen. Die Kantone können solche Abzüge weiterhin erlauben.

Hypothekarzinsen

Hypothekarzinsen für selbstgenutztes Wohneigentum sind nicht mehr steuerlich abzugsfähig: Für Ersterwerbende gilt eine Übergangsregelung: Verheiratete können im ersten Jahr maximal CHF 10 000 abziehen, im zweiten Jahr CHF 9000 und so weiter – der Betrag reduziert sich jährlich um CHF 1000. Nach zehn Jahren entfällt der Abzug vollständig. Für Alleinstehende gelten die halben Beträge.

Zweitliegenschaften

Für Zweitliegenschaften wird auf kantonaler Ebene eine neue Objektsteuer eingeführt. Sie sichert insbesondere in Bergkantonen wichtige Steuereinnahmen.

Wie wird der Eigenmietwert berechnet?

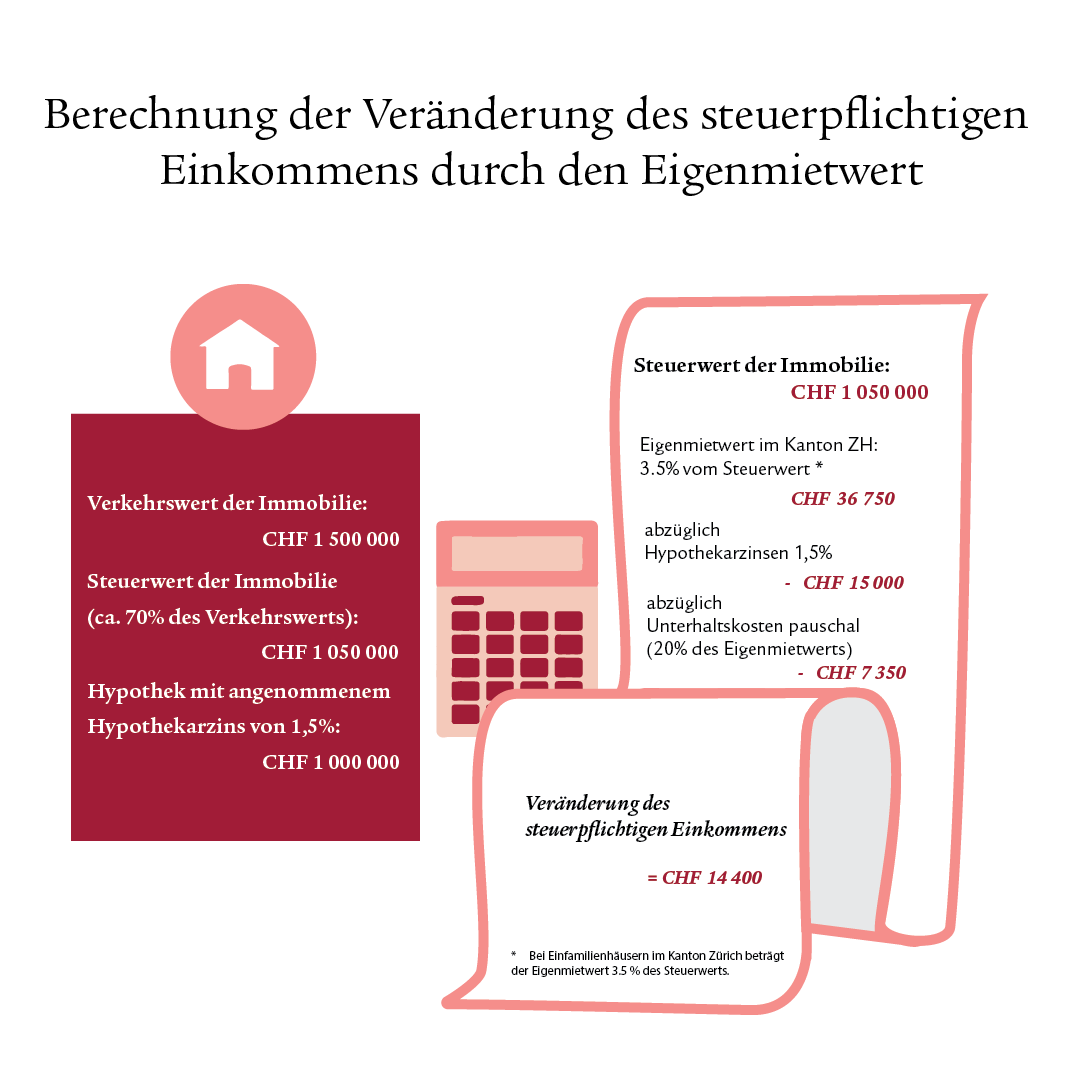

Der Eigenmietwert basiert auf 60 bis 70% des Betrags, den eine Mieterin oder ein Mieter für eine vergleichbare Immobilie als Miete zahlen müsste. Der Eigenmietwert wird aus dem Steuerwert der Immobilie abgeleitet, der etwa 70% des Verkehrswerts entspricht. Bei Stockwerkeigentum beträgt der Eigenmietwert rund 4,25% des Steuerwerts, während er bei Einfamilienhäusern bei etwa 3,5% des Steuerwerts liegt.

In den meisten Kantonen können die Unterhaltskosten pauschal mit 20% des Eigenmietwerts vom steuerbaren Einkommen abgezogen werden. Übersteigen die effektiven Unterhaltskosten diesen Pauschalbetrag, können sie in vollem Umfang abgezogen werden – auch über den Eigenmietwert hinaus.

Folgendes Beispiel verdeutlicht die Berechnung der steuerlichen Auswirkung:

Das Beispiel zeigt, dass der Eigenmietwert und die weiteren Abzüge von verschiedenen Faktoren beeinflusst werden. Der Eigenmietwert ist abhängig vom Steuerwert der Liegenschaft und vom Eigenmietwertsatz im jeweiligen Kanton. Die Kosten für den Unterhalt berechnet man in den meisten Kantonen mit einem Abzug von 20% des Eigenmietwerts. Alternativ kann man auch die effektiven, nachgewiesenen Unterhaltskosten (z. B. Reparaturen, Wartungsarbeiten) abziehen. Diese müssen jedoch mit Belegen und Rechnungen dokumentiert werden. Die Abzüge können so höher ausfallen als der Pauschalabzug, wenn die tatsächlichen Kosten entsprechend hoch sind.

Wenn die Zinsen steigen, steigt die Hypothekarzinsbelastung, was ebenfalls die Einkommenssteuer senken kann, da mehr vom steuerbaren Einkommen abgezogen werden kann. Es kommt damit auf die individuelle Situation an, inwiefern Eigentümerinnen oder Eigentümer von der Abschaffung des Eigenmietwerts profitieren oder nicht.

Ab Inkrafttreten der gesetzlichen Änderung müssten die errechneten CHF 14 400 nicht mehr als zusätzliches Einkommen versteuert werden, die Steuerlast im Beispiel sinkt somit um CHF 14 400.

Aktuell

Bei unseren Kollegen von Swiss Life Wealth Managers erhalten Sie einen Überblick, wer von der Abschaffung des Eigenmietwerts profitiert.

Wünschen Sie eine Beratung?

Wir beraten Sie ganzheitlich und abgestimmt auf Ihre Ziele an Ihrem Wunschort.