Le 18 juin, la Banque nationale suisse (BNS) a décidé de maintenir une nouvelle fois son taux directeur à 0%. Nous livrons ici un aperçu des principales questions sur la politique monétaire de la BNS. Que signifie le taux zéro pour les propriétaires immobiliers, mais aussi pour les épargnants et épargnantes ainsi que les investisseurs et investisseuses? Et à quelle évolution devons-nous nous attendre pour le reste de l’année en matière de taux d’intérêts?

Qu’entend-on par taux directeur?

Le taux directeur, fixé par les banques centrales, est un instrument de la politique monétaire. Il sert de base générale aux taux d’intérêt et indique le taux auquel les banques commerciales peuvent emprunter de l’argent auprès de la banque centrale.

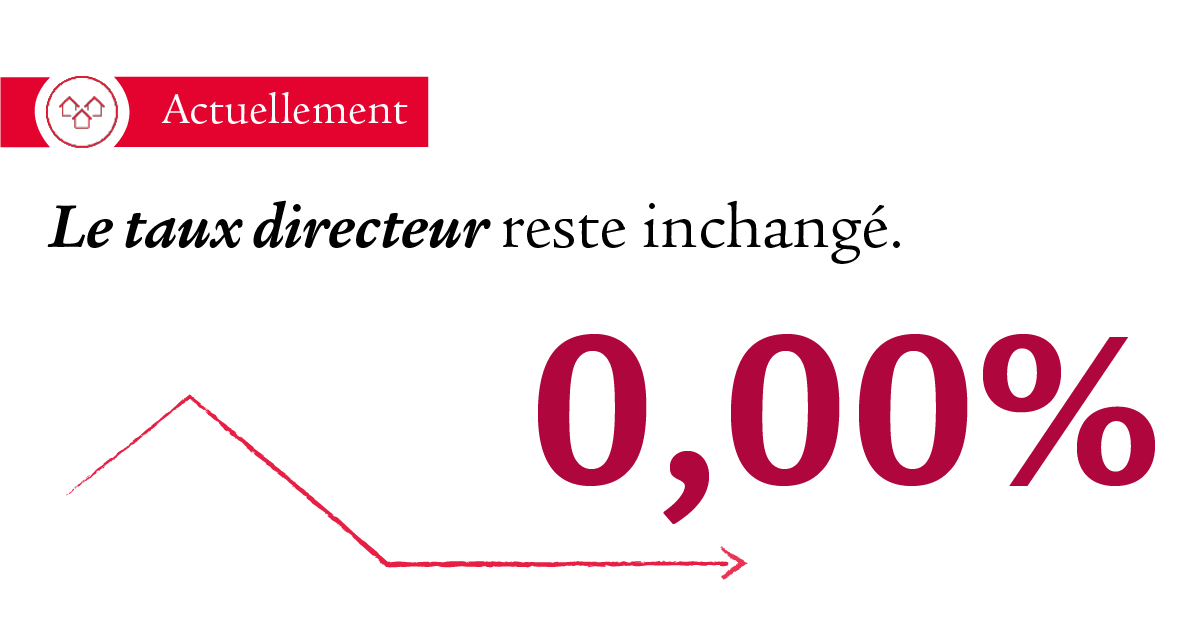

Comme prévu par le marché et les économistes de Swiss Life, la Banque nationale suisse (BNS) a maintenu son taux directeur à 0% lors de sa dernière évaluation de la situation de politique monétaire le 18 juin 2026. Elle poursuit ainsi la «politique de taux zéro» en vigueur depuis juin 2025, bien que l’inflation ait été inférieure aux attentes ces derniers mois. Le taux d’inflation prévu à moyen terme évolue toutefois toujours dans la marge de fluctuation visée, raison pour laquelle la BNS considère avoir atteint son objectif de stabilisation du niveau des prix.

La politique monétaire reste expansionniste, soutient l’économie et favorise l’inflation, bien que la croissance du produit intérieur brut (PIB) suisse devrait ralentir quelque peu au 3 trimestre 2026.

Qui est concerné par les modifications de taux directeur?

Que le taux directeur connaisse une baisse imminente, qu’il soit relevé ou que la BNS le maintienne au niveau actuel, il influence non seulement l’économie suisse, mais aussi les particuliers. Il est particulièrement pertinent pour les débiteurs et débitrices hypothécaires, pour les personnes disposant d’avoirs d’épargne, mais aussi pour celles qui placent leur argent. Nous apportons ici les réponses aux principales questions concernant le taux directeur pour chacune de ces personnes.

Qu’adviendra-t-il du taux directeur?

Swiss Life part actuellement du principe que la BNS ne modifiera pas son taux directeur de 0% au moins jusqu’à fin 2026, et qu’elle ne le relèvera ensuite que progressivement.

Que signifie le taux zéro pour les épargnants et épargnantes?

Lorsque les taux d’intérêt sont bas, la formule suivante s’applique: qui épargne perd. En effet, lorsque les taux directeurs de la BNS sont bas ou que les taux sont nuls, les taux du marché à court terme le sont aussi. Les banques peuvent donc déjà emprunter de l’argent à des conditions avantageuses et ne sont pas tenues d’accorder des intérêts élevés aux épargnants et épargnantes pour leurs comptes d’épargne. Si les taux d’intérêt sur l’avoir d’épargne sont inférieurs au taux d’inflation, les épargnants et épargnantes peuvent même, dans certaines circonstances, perdre du pouvoir d’achat.

Les investisseurs et investisseuses peuvent-ils profiter de la baisse des taux d’intérêt ou du taux zéro?

Les personnes qui investissent leur argent au lieu de le déposer sur un compte d’épargne peuvent profiter de la baisse persistante des taux directeurs en Suisse de différentes manières selon les classes d’actifs:

- Marché des actions: les taux d’intérêt bas peuvent avoir tendance à donner une impulsion aux actions, car les futurs bénéfices sont valorisés à un niveau plus élevé. Même en cas de baisses de taux directeurs, les actions réagissent souvent de façon positive, car elles entraînent une hausse des valorisations des entreprises et des taux d’intérêt bas rendant les financements plus attrayants pour les entreprises.

- Obligations: dans un contexte où un taux nul se maintient, les nouvelles obligations restent souvent faiblement rémunérées et évaluées à un coût élevé. Elles génèrent donc peu de revenus courants. Les personnes qui possèdent déjà des obligations peuvent profiter des baisses de taux, car les placements en obligations existants gagnent en valeur.

- Placements immobiliers: pour les placements immobiliers, la situation est positive, car des charges financières plus avantageuses peuvent stimuler la demande en biens immobiliers. Nous expliquons au paragraphe suivant la situation spécifique des débiteurs et débitrices hypothécaires.

- Métaux précieux: les placements dans des métaux précieux tels que l’or, l’argent ou le platine peuvent devenir plus intéressants lorsque les taux d’intérêt sont bas. Ils ne génèrent pas d’intérêts, ce qui signifie qu’en cas de baisse des taux, l’opportunité perdue par rapport aux placements à taux fixe diminue également.

L’impact de la stagnation persistante des taux d’intérêt sur vous dépend de votre situation personnelle et de vos décisions financières. Il est certain que, face à ces évolutions, l’épargne classique est de moins en moins rentable. Plus les taux directeurs baissent en Suisse ou se maintiennent à un faible niveau, plus il est intéressant de se pencher sur la question des placements.

Quelles sont les conséquences d’un taux zéro ou d’une baisse du taux directeur sur les hypothèques en Suisse?

Les taux des hypothèques à taux fixe évoluent actuellement à un faible niveau. Chez Swiss Life, vous pouvez prolonger de manière anticipée votre hypothèque jusqu’à 18 mois avant son échéance. Pour de nombreuses durées, la majoration du taux pour une prolongation anticipée reste très faible.

Votre capacité à profiter de baisses de taux directeurs ou de taux d’intérêt dépend en premier lieu du type d’hypothèque que vous avez souscrit:

- Hypothèques à taux fixe: les hypothèques en place restent au niveau d’intérêt auquel vous les avez souscrites, dans la mesure où aucune restructuration de la dette n’a lieu. En souscrivant une nouvelle hypothèque à taux fixe, vous pouvez profiter, car les banques peuvent proposer des taux plus bas.

- Hypothèque SARON: les personnes ayant souscrit une hypothèque SARON peuvent se réjouir en cas de baisses de taux directeurs. Enfin, les hypothèques SARON sont liées à des taux d’intérêt à court terme, qui sont fortement corrélés au taux directeur de la BNS. Les taux d’intérêt ont également baissé progressivement en conséquence ces derniers mois. Toutefois, de nombreux établissements ne tiennent pas compte des taux SARON négatifs, ce qui limite le potentiel de nouvelles baisses de taux pour ces hypothèques. Si la BNS maintient un taux zéro à moyen et long terme, les taux des hypothèques SARON devraient également évoluer latéralement.

Faut-il actuellement attendre avant de prolonger une hypothèque?

Swiss Life table sur une hausse modérée des taux hypothécaires à long terme en 2026. Si cette prévision se réalise, la période actuelle devrait être propice aux prolongations.

Comment prolonger mon hypothèque de manière anticipée?

La plupart des banques et des assurances proposent une prolongation anticipée de l’hypothèque entre 6 et 24 mois. Pour la prolongation, vous concluez déjà la nouvelle hypothèque à une date prédéfinie et vous avez ainsi la garantie de bénéficier du taux d’intérêt actuel, quel que soit le niveau de taux d’intérêt à la date d’échéance de votre hypothèque.

Nouvelle conclusion: quelles formes d’hypothèques sont actuellement recommandées?

A l’heure actuelle, les taux hypothécaires sont actuellement proches de leur niveau plancher, et Swiss Life table sur une hausse modérée dans le courant de l’année. Pourquoi ne pas souscrire une hypothèque à taux fixe et s’assurer un taux d’intérêt attrayant pour les prochaines années? Grâce à une hypothèque à taux fixe avantageuse, vous vous protégez contre d’éventuelles hausses de taux sur toute la durée et pouvez planifier votre avenir avec certitude sans avoir à vous soucier d’éventuelles adaptations de taux.

La forme d’hypothèque la plus adaptée dépend aussi fortement de la propre propension au risque et des moyens financiers:

- pour les personnes qui accordent beaucoup d’importance à la sécurité, à la stabilité et à la prévisibilité ou qui ne disposent que d’une faible marge de manœuvre financière, une hypothèque à taux fixe à long terme est généralement un bon choix;

- si vous partez du principe que les taux hypothécaires continueront de baisser et que vous pourrez bien compenser les fluctuations financières, il peut être judicieux d’opter pour une durée plus courte et

d’ajouter des hypothèques SARON, dans certaines circonstances. La prudence s’impose toutefois. En effet, de nombreux instituts ne tiennent pas compte des taux SARON négatifs. Le potentiel de nouvelles baisses de taux pour les hypothèques SARON est donc limité.

Quels sont les autres aspects auxquels les débitrices et débiteurs hypothécaires doivent faire attention?

Un conseil personnalisé sur le thème des hypothèques s’avère toujours payant. Les experts et expertes de Swiss Life vous accompagnent, quelle que soit la situation du marché et tout au long du processus de financement, en vous offrant un conseil compétent sur les thèmes de la propriété du logement et des

hypothèques, afin que vous disposiez de suffisamment d’argent pour réaliser votre rêve immobilier en toute liberté de choix.

Bénéficier d’un conseil

Lors du conseil, nous vous présentons les avantages et les inconvénients des hypothèques SARON, des hypothèques à taux fixe et de l’hypothèque verte. Nous pouvons également déterminer quel produit et quelle durée correspondent le mieux à votre situation et vos besoins financiers.

Conseil

Vous souhaitez savoir quelles conséquences la situation actuelle du marché pourrait avoir sur votre situation personnelle?

Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management SA

Peter Kaste est Chief Investment Officer chez Swiss Life Wealth Management SA. Titulaire d’un doctorat en physique, il est CFA Charterholder, membre de la Swiss CFA Society et maître de conférences à la Haute Ecole de Lucerne – économie. Après son doctorat, Peter Kaste a travaillé pendant plusieurs années comme chercheur à l’Ecole Polytechnique de Paris et à l’EPF de Zurich. Il travaille dans la gestion d’actifs depuis 2006. De 2008 à 2023, il a mis en place et dirigé l’équipe de recherche quantitative de Swiss Life Asset Managers. Depuis 2024, il dirige l’Investment Management de Swiss Life Wealth Managers en tant que Chief Investment Officer.