La prévoyance est un thème complexe et exigeant. Nous le savons bien. C’est pourquoi nous nous tenons à vos côtés afin que vous puissiez envisager un avenir financier sûr et en toute liberté de choix.

Les assurances épargne en bref

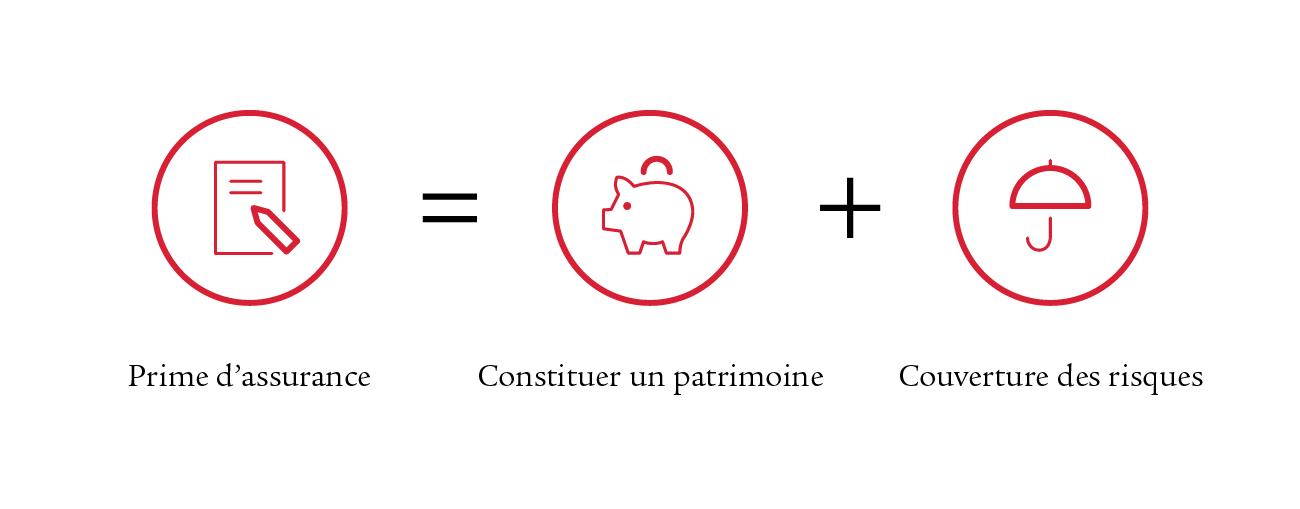

Une assurance épargne se compose principalement de deux parties:

D’abord, vous économisez un patrimoine, que ce soit en tant que prévoyance pour votre retraite, pour l’achat d’un logement ou pour réaliser un rêve. A l’échéance de la durée contractuelle, l’avoir épargné vous est versé.

Mais que se passe-t-il s’il vous arrivait quelque chose pendant ce processus d’épargne? En cas d’incapacité de gain, voire de décès? C’est là que la deuxième composante de l’assurance épargne entre en jeu: la couverture individuelle des risques de décès et/ou d’incapacité de gain. Vous avez ainsi la certitude que vous ou vos proches atteindrez l’objectif d’épargne dans tous les cas et bénéficiez d’une couverture idéale.

Quels sont les avantages d’une assurance épargne?

Couverture individuelle du risque

On préfère ne pas y penser, mais personne n’est à l’abri d’une incapacité de gain consécutive à une maladie ou à un accident. L’idée reçue selon laquelle une personne qui travaille est bien assurée est trompeuse. Il est donc judicieux de procéder à une analyse de la couverture dont l’on bénéficie effectivement. C’est notamment le cas pour les personnes qui sont (temporairement) inactives. Dans ces circonstances, une couverture peut se révéler encore plus indispensable.

Un décès est très difficile à vivre pour les survivants. Mais comment se répercute-t-il sur leur situation financière? Les prestations des 1er et 2e piliers suffisent-elles à combler le manque financier, ou des lacunes de couverture viennent-elles s’ajouter au manque émotionnel?

Une couverture des risques vous protège, ainsi que vos proches, des conséquences financières d’une incapacité de gain ou d’un décès. Vous pouvez par exemple intégrer directement un capital en cas de décès ou une rente en cas d’incapacité de gain dans votre assurance épargne.

Votre avoir de prévoyance entre de bonnes mains

Le capital épargné vous est versé à la fin de la durée contractuelle et la couverture du risque échoit. Mais qu’advient-il de votre argent jusqu’au moment du versement? Pendant toute la durée du contrat, nos expertes et experts financiers l’investissent conformément à vos souhaits.

Comment participer à la structuration d’une assurance épargne?

Selon le produit, vous pouvez aménager votre assurance épargne auprès de Swiss Life avec différentes options afin de l’adapter à votre situation personnelle et à vos besoins. Nous tenons en effet à votre liberté de choix.

Celle-ci passe par:

L’assurance épargne vous permet de renforcer votre prévoyance privée par le versement de primes régulières. Si vous vous retrouvez dans l’incapacité de payer une prime, vous pouvez bénéficier d’une interruption du paiement des primes. De plus, vous pouvez verser chaque année plus que le montant d’épargne prévu. Cela permet d’exploiter pleinement le montant maximum sur le pilier 3a et les avantages fiscaux qui en découlent.

En effectuant des versements dans le 3e pilier, vous économisez des impôts chaque année. En effet, le pilier 3a, également appelé prévoyance liée, sert en premier lieu à la prévoyance vieillesse et bénéficie donc d’avantages fiscaux. Les cotisations sont exonérées de l’impôt sur le revenu jusqu’à concurrence d’un montant maximum fixé par la loi (en aktuelles-jahr, abzug-3a francs par an pour les salariés et abzug-3a-selbststaendige francs par an pour les indépendants). En contrepartie, les fonds sont liés jusqu’à l’âge ordinaire de la retraite et ne peuvent être retirés de manière anticipée qu’à certaines conditions, par exemple pour l’acquisition d’un logement en propriété. Dans le pilier 3b, en revanche, vous disposez d’une plus grande flexibilité pour effectuer des versements et des retraits.

Calculateur d’économies d’impôts

Vous souhaitez savoir combien d’impôts vous pouvez économiser grâce au pilier 3a?

FAQ sur les piliers 3a/3b

Vous souhaitez en savoir plus sur les différences et les avantages des deux piliers? Vous trouverez ici les réponses aux questions fréquentes.

Chaque personne a ses propres objectifs et souhaits. Il en résulte différents intérêts et possibilités d’investir son épargne. C’est pourquoi nous déterminons votre profil de placement et de risque à partir de vos informations concernant votre propension au risque et votre situation financière. Cela vous aide à choisir la bonne solution de prévoyance. Vous pouvez en outre décider vous-même dans quels placements vous souhaitez investir de manière ciblée. Nous vous recommandons toutefois de prendre ces décisions avec votre conseillère ou conseiller. Profitez du savoir-faire de nos spécialistes.

Vous pouvez également transmettre toutes les décisions de placement à nos spécialistes en placements et en fortune de Swiss Life Asset Managers (SLAM). SLAM est un gestionnaire d’actifs européen de renom avec plus de 165 ans d’expérience et une grande expertise en matière de placement.

Prochaines étapes

- Nous répondrons volontiers à toutes vos questions dans le cadre d’un entretien personnel.

- Nous vous aiderons à analyser votre situation et à déterminer vos besoins personnels.

- Nous chercherons avec vous l’assurance épargne qui vous convient le mieux.