En Suisse, la prévoyance vieillesse repose sur l’AVS (prestations complémentaires incluses), la prévoyance professionnelle et l’épargne vieillesse privée dans le troisième pilier. Le mandat constitutionnel visé par le système des trois piliers est le suivant: couvrir les besoins vitaux et maintenir le niveau de vie antérieur à la retraite. Dans ce contexte, la présente étude soulève trois questions:

De quels moyens financiers dispose-t-on à la retraite?

23.06.2022

- En 2018, les couples de personnes retraitées se situant dans la fourchette de revenu moyenne percevaient un revenu brut annuel moyen d’environ 82 000 francs (ou 87 000 francs, loyer fictif inclus, p. ex. en cas de logement en propriété), contre environ 46 000 francs (ou 50 000 francs, loyer fictif inclus) pour les personnes retraitées vivant seules.

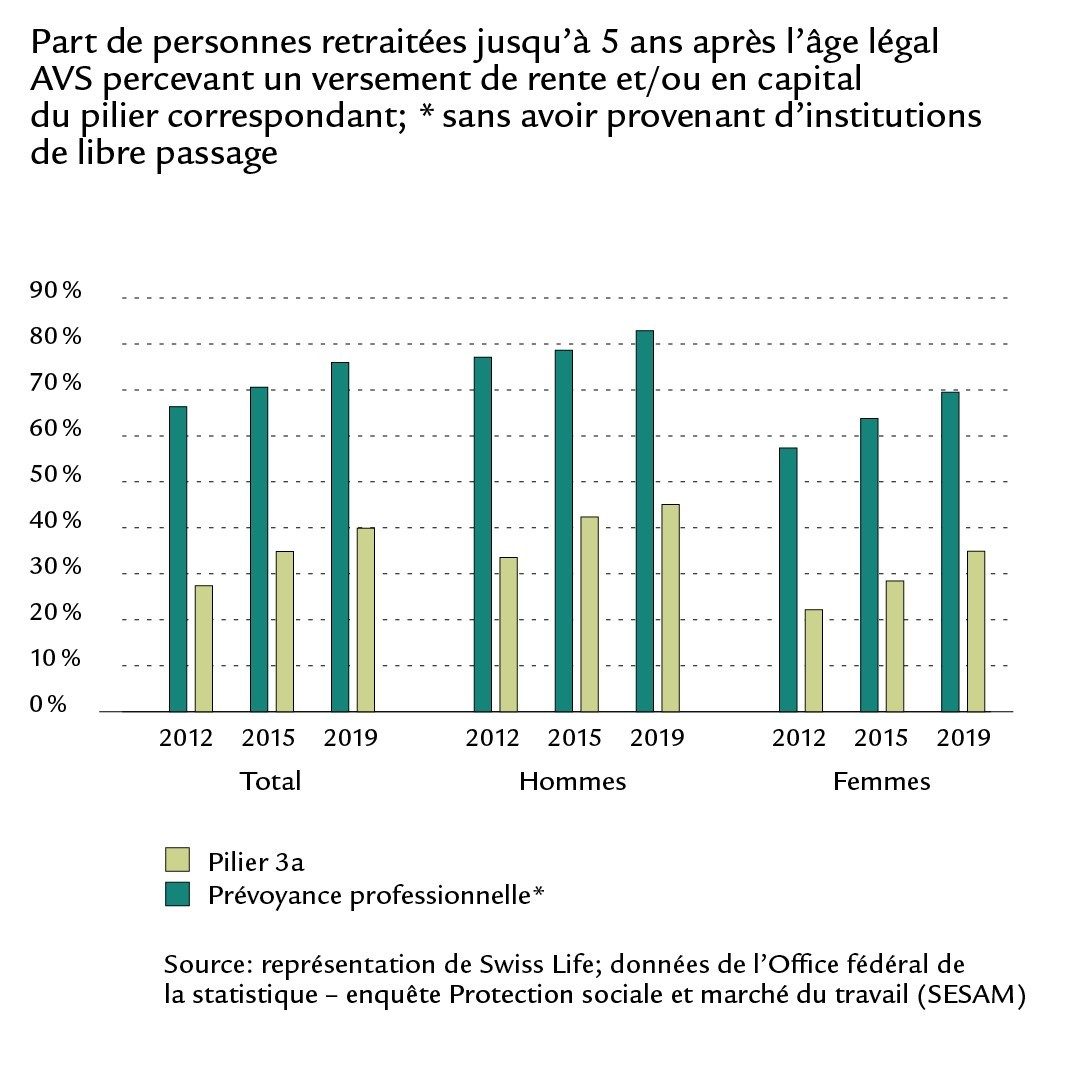

- Pour la plupart des ménages de bénéficiaires de rentes, les rentes de l’AVS constituent la principale source de revenu, suivies des rentes de la caisse de pensions (CP). En 2018, 73% des 65-75 ans vivaient dans un ménage bénéficiant d’une rente de la caisse de pensions. Tenir uniquement compte du revenu sous-estime toutefois l’importance du deuxième pilier: en effet, en 2020, plus de la moitié des nouveaux bénéficiaires ont perçu au moins une partie de leur avoir de vieillesse sous forme de capital et non de rente.

- De manière générale, les actifs financiers jouent un rôle important à l’âge de la retraite. En 2015, la moitié des contribuables à la retraite disposait d’une fortune brute de plus de 317 800 francs. Mais, en moyenne, les personnes à la retraite ne puisent pas dans leur fortune. Même à la retraite, les ménages qui se constituent un patrimoine sont plus nombreux que ceux qui puisent dedans.

Dans quel domaine les personnes retraitées dépensent-elles de l’argent et que peuvent-elles se permettre financièrement?

- Comment les personnes à la retraite utilisent-elles les moyens financiers dont elles disposent? Si l’on observe la structure des dépenses, la plus grande différence par rapport à la classe d’âge proche de la retraite (les 50-61 ans) réside dans le taux d’épargne et les charges sociales, impôts compris. Ces deux postes budgétaires sont nettement moins élevés à l’âge de la retraite et compensent une partie considérable de la baisse de revenu brut causée par le départ à la retraite.

- Le total des autres dépenses pour les personnes de 65 à 74 ans en couple ou vivant seules se situe près de 10% en dessous de celui de la classe d’âge des 50-61 ans. En moyenne, les ménages nouvellement retraités ne dépensent donc, après impôts, cotisations sociales et épargne, qu’un peu moins d’argent que ceux approchant l’âge de la retraite.

- Malgré cela, la structure des dépenses avant et après l’âge de la retraite diffère parfois considérablement. En moyenne, entre 65 et 74 ans, les dépenses de santé sont plus élevées d’environ un quart dans les ménages d’une personne et d’un tiers dans les ménages en couple par rapport à la tranche d’âge des 50-61 ans. Dans les ménages en couple âgés de 65 à 74 ans, les coûts du logement sont en moyenne environ un cinquième plus bas qu’avant l’âge de la retraite. Les dépenses de consommation généralement liées à la vie au sein du ménage, telles que les denrées alimentaires destinées à la consommation propre, sont globalement à peu près les mêmes peu de temps avant et après le départ à la retraite. Les dépenses de consommation généralement effectuées à l’extérieur du ménage, telles que les sorties au restaurant ou la mobilité, étaient quant à elles environ un cinquième inférieures à celles de la tranche d’âge des 50-61 ans.

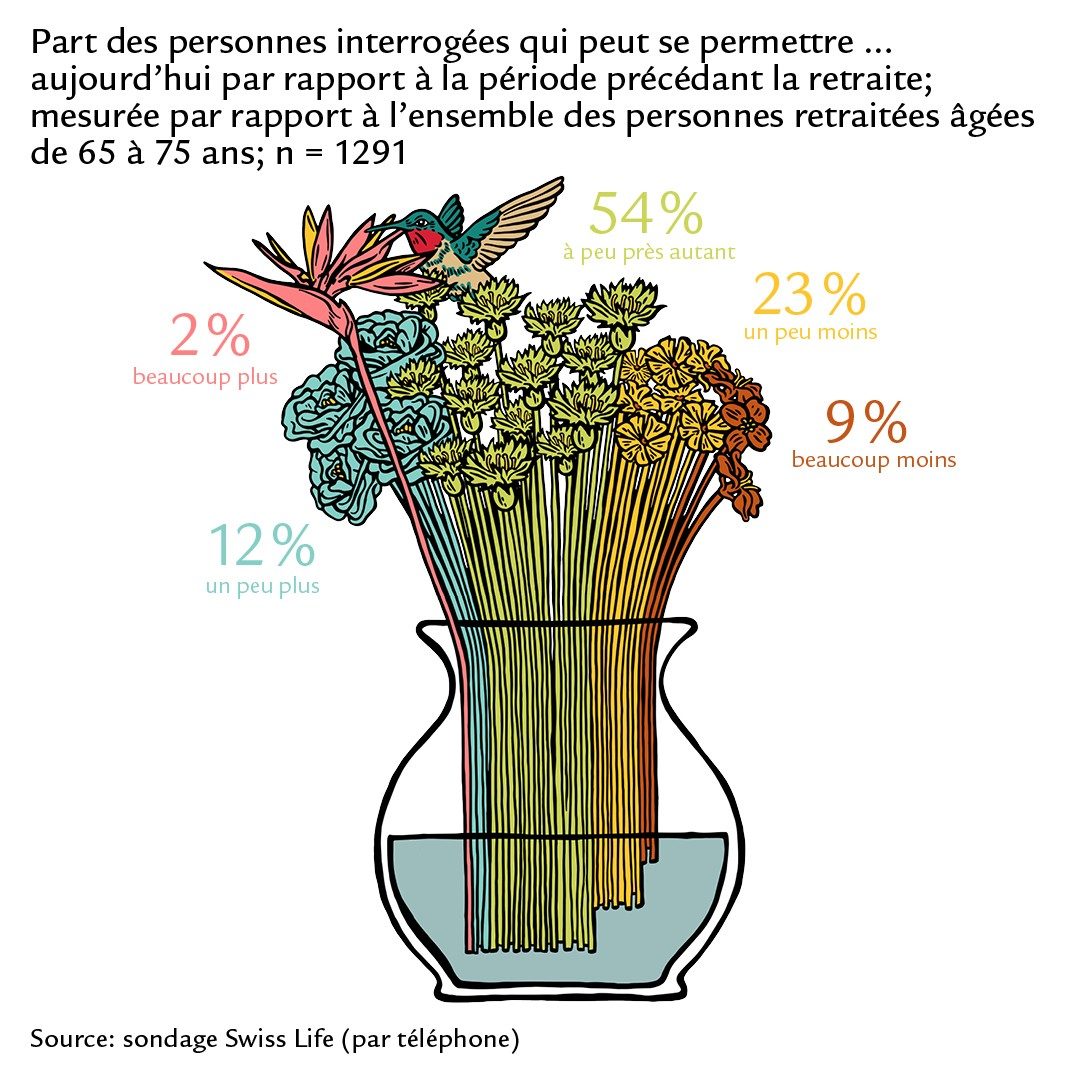

- Deux tiers des personnes retraitées de 65-75 ans interrogées par Swiss Life affirment pouvoir se permettre financièrement au moins autant de choses une fois à la retraite qu’auparavant. Le dernier tiers se restreint le plus souvent dans les domaines des voyages (75%), des sorties au restaurant (66%) et de l’habillement (62%). Si les personnes retraitées disposaient de 500 francs de plus par mois, elles les utiliseraient le plus souvent pour les voyages (50%), l’épargne (29%), les cadeaux et donations (26%), les sorties au restaurant (19%) ou la culture/les loisirs (18%).

Comment les personnes actuellement à la retraite évaluent-elles leur situation financière?

- 73% des personnes de 65 ans et plus vivent dans un ménage présentant un degré élevé de satisfaction financière, tandis que 19% déclarent avoir un peu à beaucoup de mal à joindre les deux bouts. Chez les moins de 65 ans en revanche, la part de personnes se déclarant satisfaites sur le plan financier est plus faible (58%), et davantage de personnes affirment avoir des difficultés à joindre les deux bouts (28%). En comparaison, les personnes étrangères ou divorcées vivant seules jugent moins positive leur situation financière à la retraite.

- 80% des plus de 65 ans se sentent libres de leurs choix sur le plan financier, soit un chiffre nettement plus élevé que pour les personnes en-dessous de l’âge ordinaire de la retraite.

- 68% des retraités âgés de 65 à 75 ans indiquent qu’ils ont au moins pu maintenir leur niveau de vie financier après leur départ à la retraite. Environ la moitié des personnes pour qui cela n’est pas le cas se disent néanmoins satisfaites de leur situation financière.

- Par rapport aux pays de l’Europe de l’Ouest également, les personnes retraitées ont une bonne situation en Suisse: il n’y a qu’au Danemark, en Norvège et en Suède que les personnes de 65 ans et plus sont plus souvent financièrement satisfaites qu’en Suisse.

Fixer un entretien de conseil

Les possibilités en matière de prévoyance sont nombreuses et varient d’une personne à l’autre. Plus tôt vous vous préoccupez de votre prévoyance, plus vous disposez d’une grande marge de manœuvre financière pour vivre en toute liberté de choix. Nos conseillers vous conseillent et vous font bénéficier de leur expertise dans tous les domaines de la prévoyance. Pour éviter les rendez-vous à l’agence générale ou à votre domicile, nous vous conseillons aussi par vidéo.