La previdenza per la vecchiaia in Svizzera si basa sull’AVS (incluse le prestazioni complementari), sulla previdenza professionale e sul risparmio privato per la vecchiaia nel terzo pilastro. Il relativo mandato costituzionale prevede che il sistema dei tre pilastri permetta di garantire il minimo esistenziale e il mantenimento dell’attuale tenore di vita. Alla luce di questo scenario, nel suo nuovo studio “Cosa ci si può permettere in pensione?” Swiss Life analizza tre domande:

Di quali mezzi finanziari si dispone in pensione?

23.06.2022

- Le coppie di pensionati nella fascia di reddito medio nel 2018 disponevano di un reddito lordo annuo medio di circa 82 000 franchi (87 000 franchi incl. pigione fittizia, p.es. per la proprietà d’abitazioni), i single di circa 46 000 franchi (50 000 franchi incl. pigione fittizia).

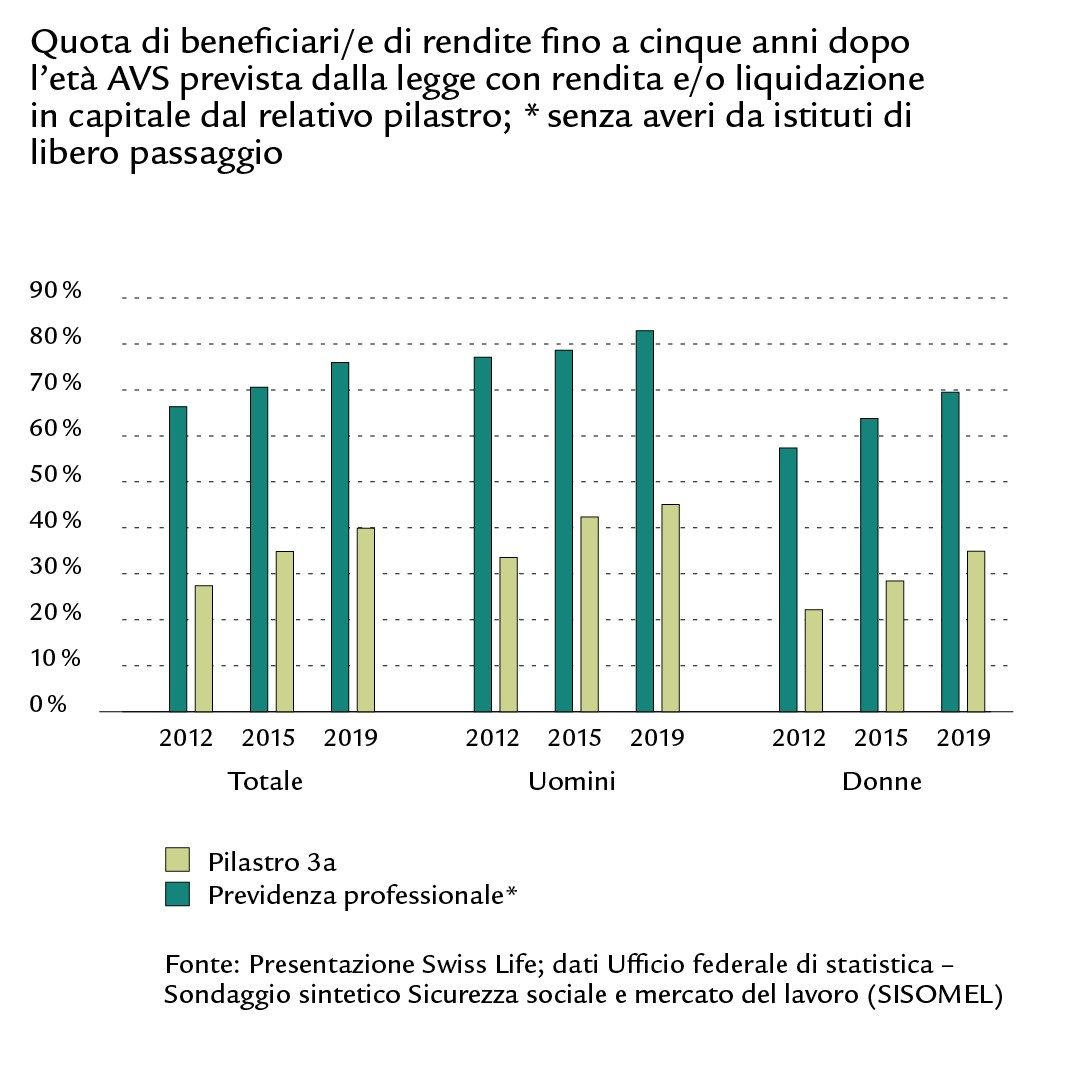

- Per la maggior parte delle economie domestiche di pensionati, le rendite AVS rappresentano la principale fonte di reddito, seguite dalle rendite delle casse pensioni (CP). Nel 2018 il 73% delle persone tra i 65 e i 75 anni viveva in una economia domestica con una rendita della CP. Considerare unicamente il reddito, tuttavia, equivale a sottovalutare l’importanza del secondo pilastro: nel 2020, infatti, oltre la metà delle nuove e dei nuovi beneficiari percepiva almeno una parte del proprio avere di vecchiaia sotto forma di capitale anziché di rendita.

- In generale i valori patrimoniali giocano un ruolo importante una volta raggiunta l’età di pensionamento. Nel 2015 la metà di tutti i contribuenti pensionati disponeva di un patrimonio lordo superiore a 317 800 franchi. Tuttavia, in media i pensionati non consumano il loro patrimonio. Anche in pensione la maggior parte delle persone vive in economie domestiche che accumulano patrimonio piuttosto di consumarlo.

Per cosa spendono i pensionati e cosa si possono permettere?

- In che modo i pensionati impiegano i mezzi finanziari a loro disposizione? In rapporto alla struttura delle uscite, la maggiore differenza rispetto alla fascia d’età prossima al pensionamento (dai 50 ai 61 anni) sta nella quota di risparmio e negli oneri sociali, comprese le imposte. Queste due voci del budget sono nettamente inferiori raggiunta l’età della pensione e compensano una parte considerevole del calo di reddito lordo legato al pensionamento.

- Le altre spese per le coppie di età compresa tra i 65 e i 74 anni e le persone sole corrispondono nel complesso a poco meno di un decimo rispetto a quelle della fascia d’età tra i 50 e i 61 anni. In media quindi le economie domestiche nei primi anni della pensione spendono complessivamente solo leggermente meno di quelle prossime al pensionamento al netto delle imposte, dei contributi sociali e dei risparmi.

- Ciononostante, la struttura delle spese prima e dopo l’età pensionabile può presentare notevoli differenze. Rispetto alla fascia di età 50-61, le spese per la salute tra i 65 e i 74 anni sono in media superiori di circa un quarto nelle economie domestiche composte da una sola persona e di un terzo in quelle composte da una coppia. I costi d’abitazione nelle economie domestiche composte da una coppia tra i 65 e i 74 anni risultano in media inferiori di circa un quinto rispetto a prima dell’età di pensionamento. Le spese di consumo che tipicamente vanno sostenute tra le proprie quattro mura, come quelle per gli alimenti da consumare personalmente, sono complessivamente più o meno equivalenti poco prima e dopo il pensionamento. Tuttavia, le spese di consumo tipicamente sostenute fuori casa, p.es. per il ristorante o la mobilità, nella fascia d’età compresa tra i 65 e i 75 anni risultano complessivamente inferiori di circa un quinto rispetto alla fascia d’età compresa tra i 50 e i 61 anni.

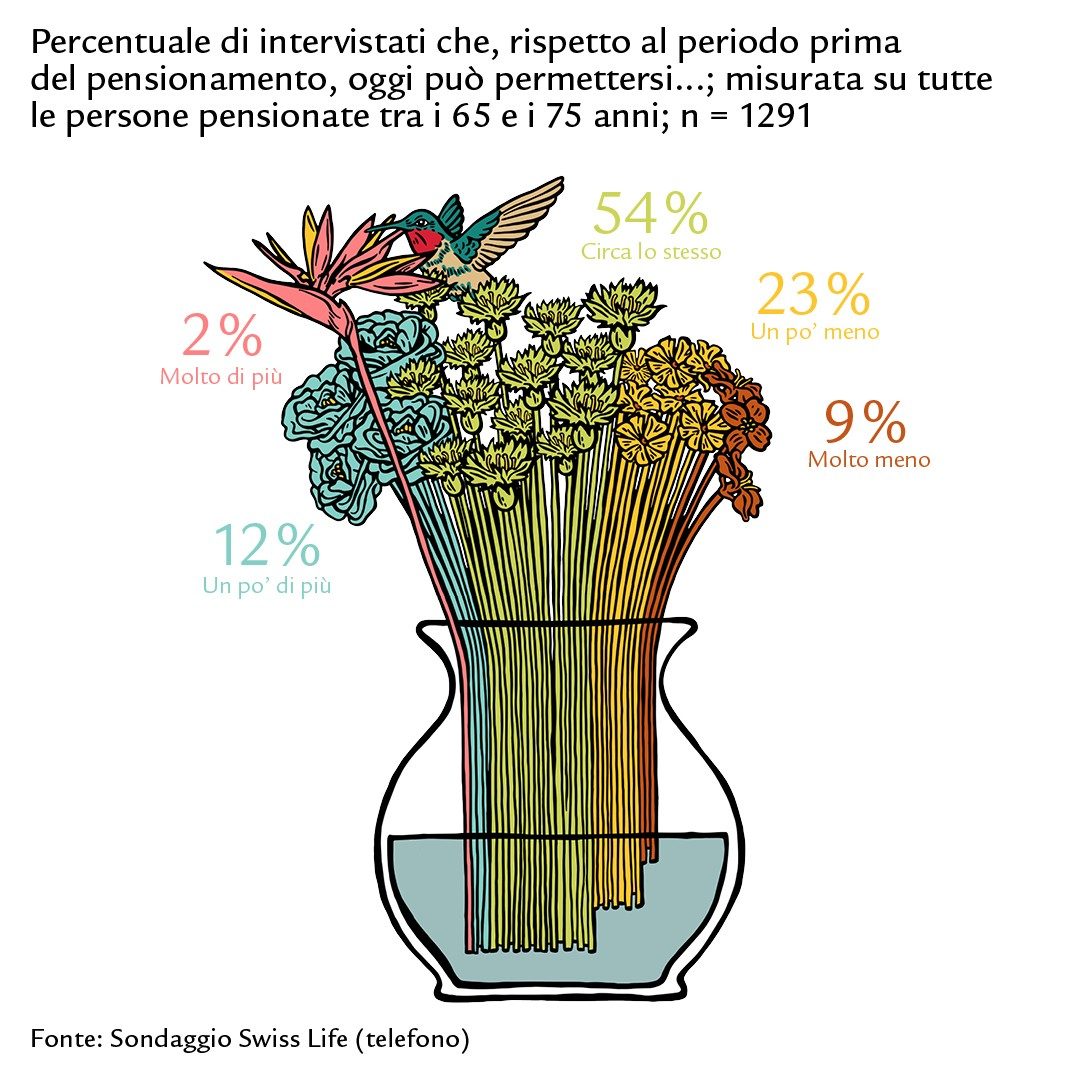

- Due terzi dei pensionati tra i 65 e i 75 anni intervistati da Swiss Life affermano di potersi permettere almeno tanto quanto prima del pensionamento. L’altro terzo limita le spese principalmente nell’ambito dei viaggi (75%), delle uscite al ristorante (66%) e dell’abbigliamento (62%). Se i pensionati avessero a disposizione 500 franchi in più al mese, li utilizzerebbero in prima linea per i viaggi (50%), i risparmi (29%), le donazioni (26%), le uscite al ristorante (19%) e la cultura / gli hobby (18%).

I pensionati odierni come valutano la propria situazione finanziaria?

- Il 73% delle persone oltre i 65 anni vive in una economia domestica con elevata soddisfazione economica. Secondo la valutazione personale, il 19% ha piuttosto difficoltà o ha molta difficoltà ad arrivare alla fine del mese. Al contrario, tra gli under 65 la quota di persone finanziariamente soddisfatte è inferiore (58%), mentre con una quota del 28% sono più numerose le persone che faticano a sbarcare il lunario. I pensionati stranieri e i pensionati divorziati che vivono soli giudicano relativamente meno buona la propria situazione finanziaria.

- L’80% delle persone oltre i 65 anni ritiene di disporre di una piena libertà di scelta finanziaria – una quota notevolmente più elevata rispetto alle persone che non hanno ancora raggiunto l’età di pensionamento ordinaria.

- Il 68% dei pensionati tra i 65 e i 75 anni dichiara che dopo il pensionamento è stato in grado almeno di mantenere il proprio standard di vita finanziario. Circa la metà delle persone che invece non possono affermarlo è comunque soddisfatta della propria situazione finanziaria.

- Anche nel raffronto con l’Europa occidentale i pensionati in Svizzera godono di una buona situazione: solo in Danimarca, Norvegia e Svezia le persone oltre i 65 anni sono finanziariamente più soddisfatte che in Svizzera.

Downloads

Fissate un colloquio di consulenza

Le possibilità di accedere alla previdenza sono numerose e individuali. Quanto prima vi confrontate con la tematica della previdenza, tanto più ampio sarà il margine di azione finanziario per una vita in piena libertà di scelta. I nostri consulenti vi offrono il proprio sostegno competente per tutte le questioni riguardanti la previdenza. Saremo lieti di offrirvi la nostra consulenza anche tramite video, anziché presso l’agenzia generale o a casa vostra.