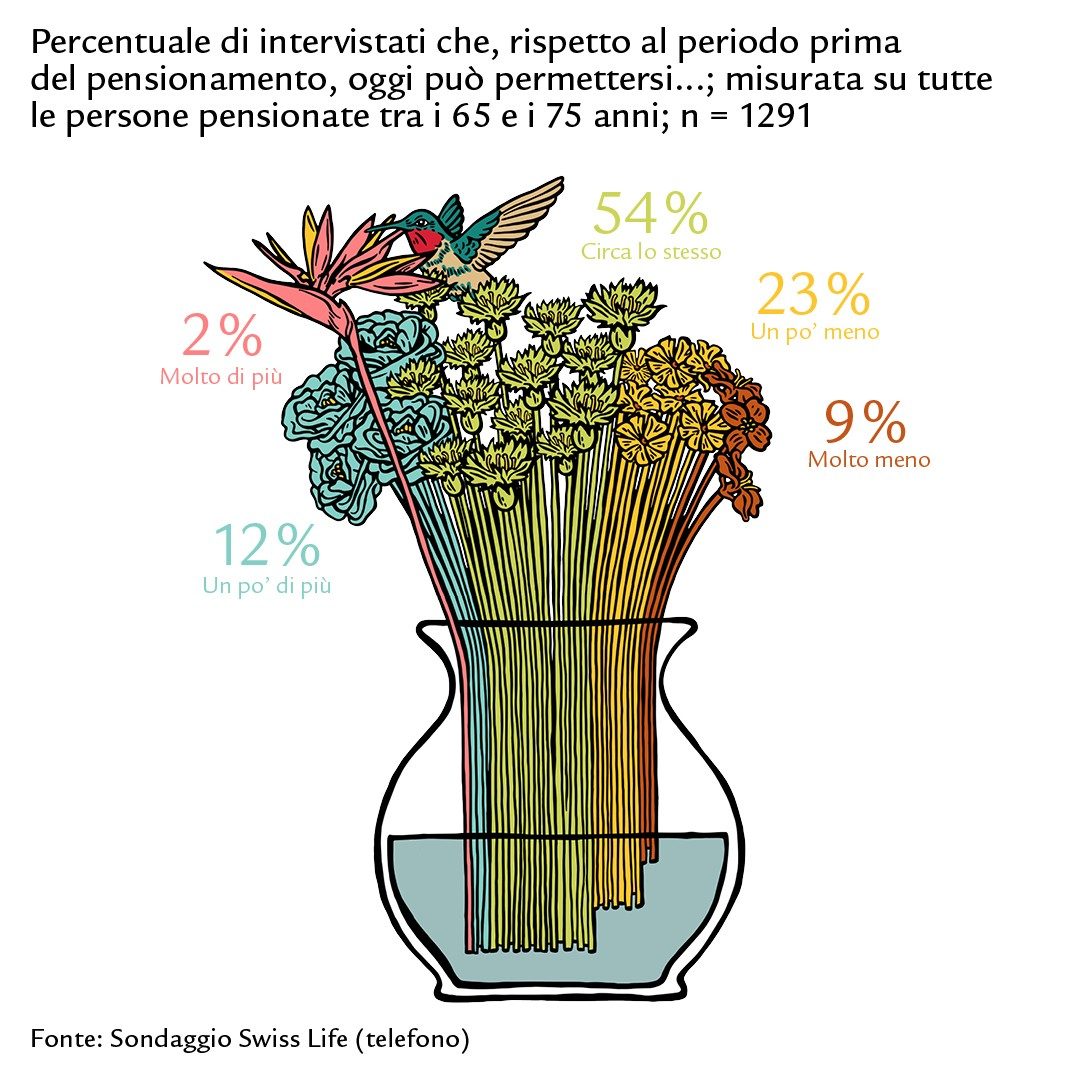

Due terzi delle persone tra i 65 e i 75 anni affermano di potersi permettere almeno tanto quanto prima del pensionamento. Un nuovo studio di Swiss Life scatta un’istantanea sostanzialmente positiva per quanto concerne la performance del sistema previdenziale svizzero.

Garantire l’esistenza finanziaria e permettere ai pensionati di mantenere il tenore di vita precedente: è il mandato costituzionale affidato al sistema svizzero di previdenza per la vecchiaia. Sostenuto dall’AVS, dalla previdenza professionale e dal risparmio privato, il «modello dei tre pilastri» è in vigore dal 1985. Ma qual è il suo reale successo? Un nuovo studio di Swiss Life ha esaminato questa complessa tematica.

Con il pensionamento, la rendita AVS diventa la principale fonte di reddito per la maggior parte delle economie domestiche.

Per visualizzare questo video è necessario accettare i cookie di marketing. Impostazioni cookie

Anche le rendite e le liquidazioni in capitale provenienti dalla previdenza professionale, il cosiddetto secondo pilastro, sono centrali e nell’ultimo decennio hanno acquistato importanza: nel 2012 il 66% dei pensionati fino ai 69 / 70 anni percepiva capitali dalla previdenza professionale, mentre nel 2019 la loro percentuale era già salita al 76%.

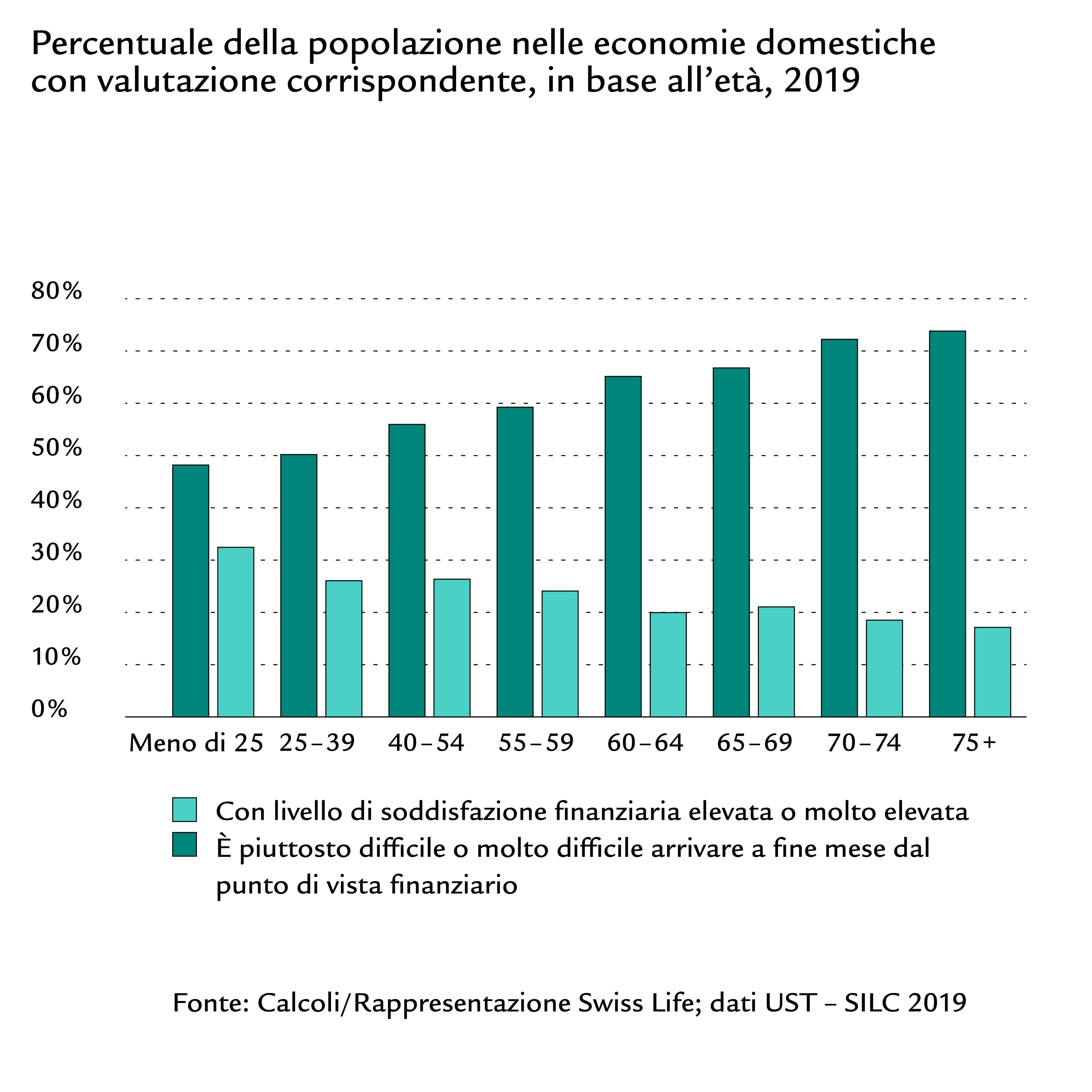

Il 73% delle persone oltre i 65 anni vive in un’economia domestica con soddisfazione economica elevata o molto elevata

• Due terzi delle pensionate e dei pensionati intervistati da Swiss Life dichiarano di potersi permettere almeno tanto quanto prima del pensionamento.

• Il 73% delle persone oltre i 65 anni vive in un’economia domestica con soddisfazione economica elevata o molto elevata. Nel caso delle persone sotto i 65 anni questo valore raggiunge solo il 58%.

Per visualizzare questo video è necessario accettare i cookie di marketing. Impostazioni cookie

Oltre al proprio reddito sotto forma di rendite, la metà dei contribuenti pensionati dispone di valori patrimoniali superiori a 300 000 franchi, che spesso sono vincolati a un immobile.

«Sono più numerosi i pensionati che accumulano patrimonio rispetto ai pensionati che lo consumano»,

spiega l’autore Andreas Christen. «Un po’ meno della metà spende tanto quanto entra, circa un quinto consuma tutto il patrimonio e circa un terzo continua a mettere da parte denaro.»

Per visualizzare questo video è necessario accettare i cookie di marketing. Impostazioni cookie

Si spende di più per la salute, di meno per la mobilità e i ristoranti

Oggi le economie domestiche nel primo periodo del pensionamento hanno un reddito di circa un terzo inferiore a quello delle economie domestiche appena prima del pensionamento. Il calo del reddito legato al pensionamento è tuttavia largamente bilanciato da una quota di risparmio più bassa e da contributi più bassi alle assicurazioni sociali e alle imposte. Per le altre voci del budget, oggi le coppie e le persone sole di età compresa tra i 65 e i 74 anni spendono solo il 10% in meno di chi ha tra i 50 e i 61 anni. Le principali differenze si rilevano nella struttura delle spese:

- Le spese per la salute nei primi anni del pensionamento sono in media superiori di un quarto fino a un terzo.

- Le spese per il consumo fuori dalle mura domestiche (p.es. per andare al ristorante o per la mobilità) sono complessivamente inferiori di circa un quinto rispetto alla fascia d’età tra i 50 e i 61 anni.

- Chi ha affermato di dover limitare le proprie spese rispetto al periodo antecedente il pensionamento, ha indicato come ambito principale i viaggi (75%), le uscite al ristorante (66%) e l’abbigliamento (62%).

- Se i pensionati avessero a disposizione 500 franchi in più al mese, li utilizzerebbero in prima linea per i viaggi (50%), i risparmi (29%), i regali (26%), le uscite al ristorante (19%) e la cultura / gli hobby (18%).

La soddisfazione finanziaria è più elevata dopo il pensionamento rispetto a prima

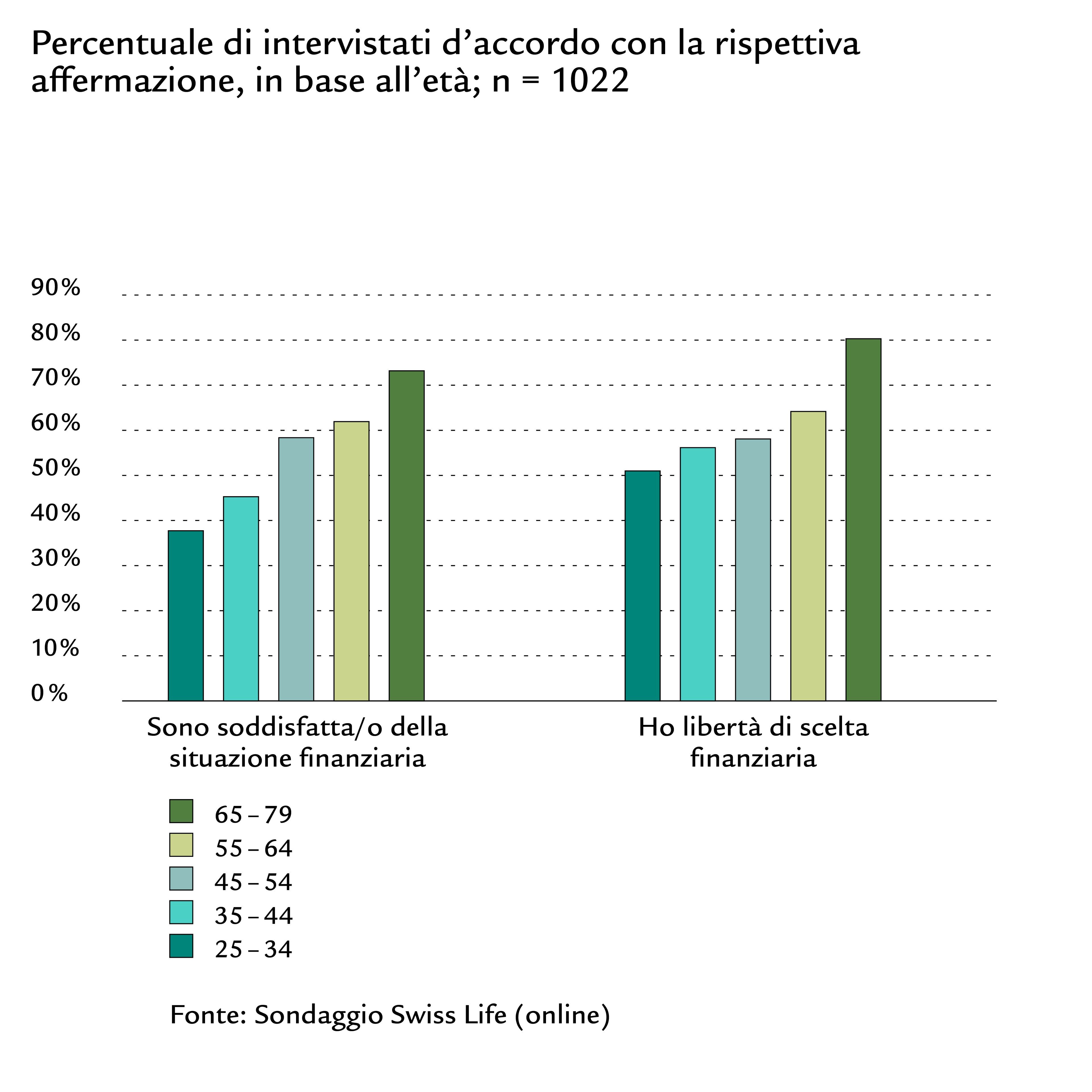

- L’80% degli over 65 anni intervistati da Swiss Life ritiene di disporre di piena libertà di scelta finanziaria – la percentuale più elevata rispetto a tutte le altre fasce d’età. Anche nel raffronto con l’Europa occidentale i pensionati in Svizzera godono di una buona situazione: solo in Danimarca, Norvegia e Svezia le persone oltre i 65 anni sono finanziariamente più soddisfatte che in Svizzera.

- Tuttavia, il 19% delle persone in Svizzera oltre i 65 anni vive in un’economia domestica che, secondo la propria valutazione personale, ha una certa difficoltà o ha molta difficoltà ad arrivare alla fine del mese (sotto i 65 anni: 28%). Rispetto ad altre fasce della popolazione in età di pensionamento, ad essere particolarmente interessate da questa difficoltà sono le persone pensionate divorziate straniere o che vivono sole e coloro che hanno concluso solo la scuola dell’obbligo.

Nel complesso, lo studio di Swiss Life scatta un’istantanea sostanzialmente positiva per quanto concerne la performance del sistema previdenziale svizzero.

«Secondo la loro valutazione personale, il mandato costituzionale volto a garantire il tenore di vita è stato raggiunto per due terzi delle persone di età compresa tra i 65 e i 75 anni intervistate da Swiss Life. La metà delle persone rimanenti è comunque soddisfatta della propria situazione finanziaria», afferma Andreas Christen, autore dello studio. Scoprite qui perché questa situazione momentanea positiva non può essere proiettata nel futuro e perché riforme durature sono indispensabili.