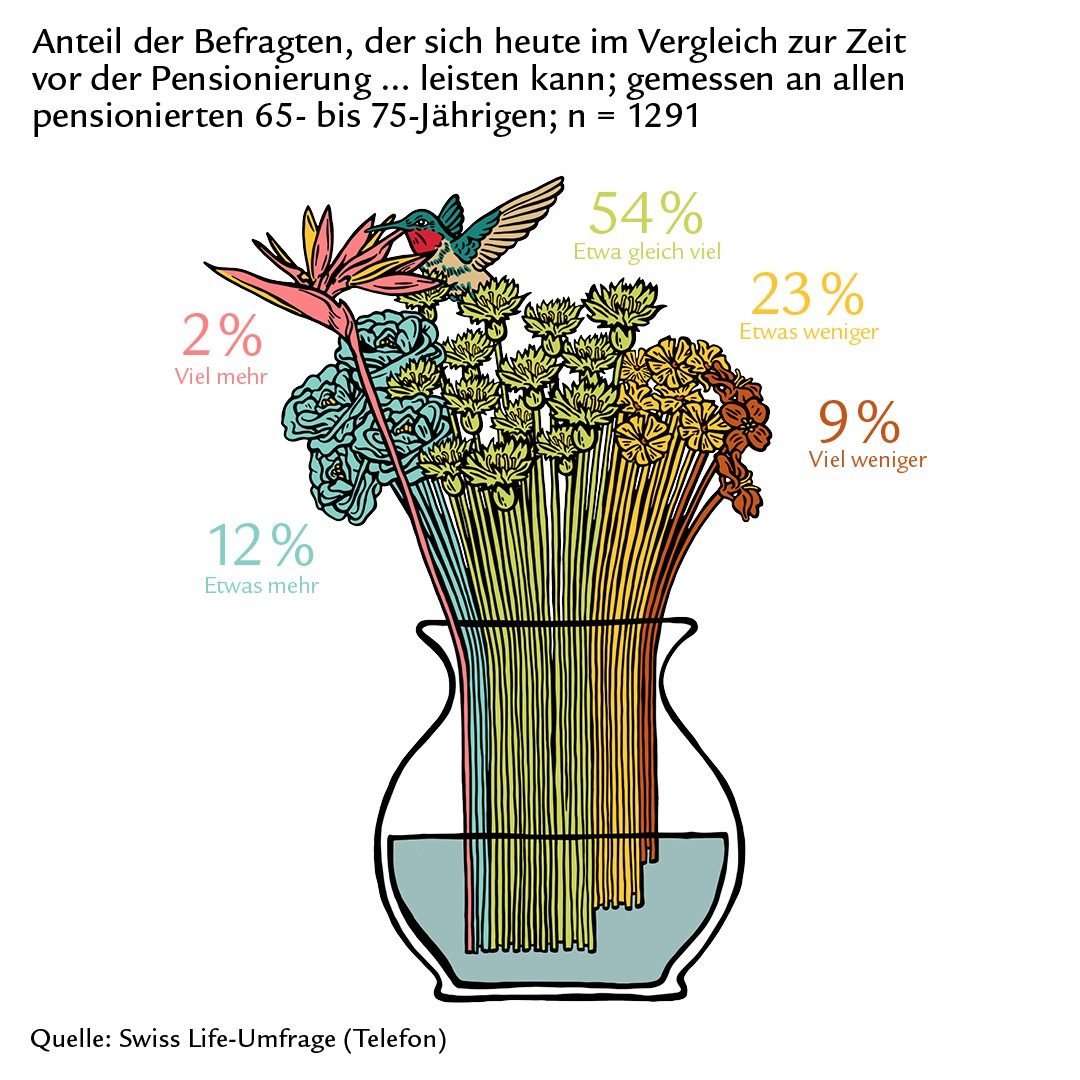

Zwei Drittel der heute 65- bis 75-Jährigen können sich mindestens gleich viel leisten wie vor der Pensionierung. Die neue Swiss Life-Studie zeigt eine weitgehend positive Momentaufnahme der Leistungsfähigkeit des Schweizer Vorsorgesystems.

Die finanzielle Existenz sichern und Pensionierten ermöglichen, ihren bisherigen Lebensstandard zu halten: So lautet der Verfassungsauftrag an das Schweizer Altersvorsorgesystem. Getragen von AHV, beruflicher Vorsorge und privatem Sparen ist das «Dreisäulenmodell» seit 1985 in Kraft. Doch wie sieht dessen Erfolgsbilanz in der Realität aus? Eine neue Swiss Life-Studie hat diese komplexe Thematik untersucht.

Mit der Pensionierung wird die AHV-Rente in den meisten Haushalten zur wichtigsten Einkommensquelle.

Auch die Renten und die Kapitalbezüge aus der beruflichen Vorsorge, der sogenannten zweiten Säule, sind wichtig und haben im letzten Jahrzehnt an Bedeutung gewonnen: 2012 bezogen 66% der Pensionierten bis 69 bzw. 70 Jahre Gelder aus der beruflichen Vorsorge, 2019 waren es bereits 76%.

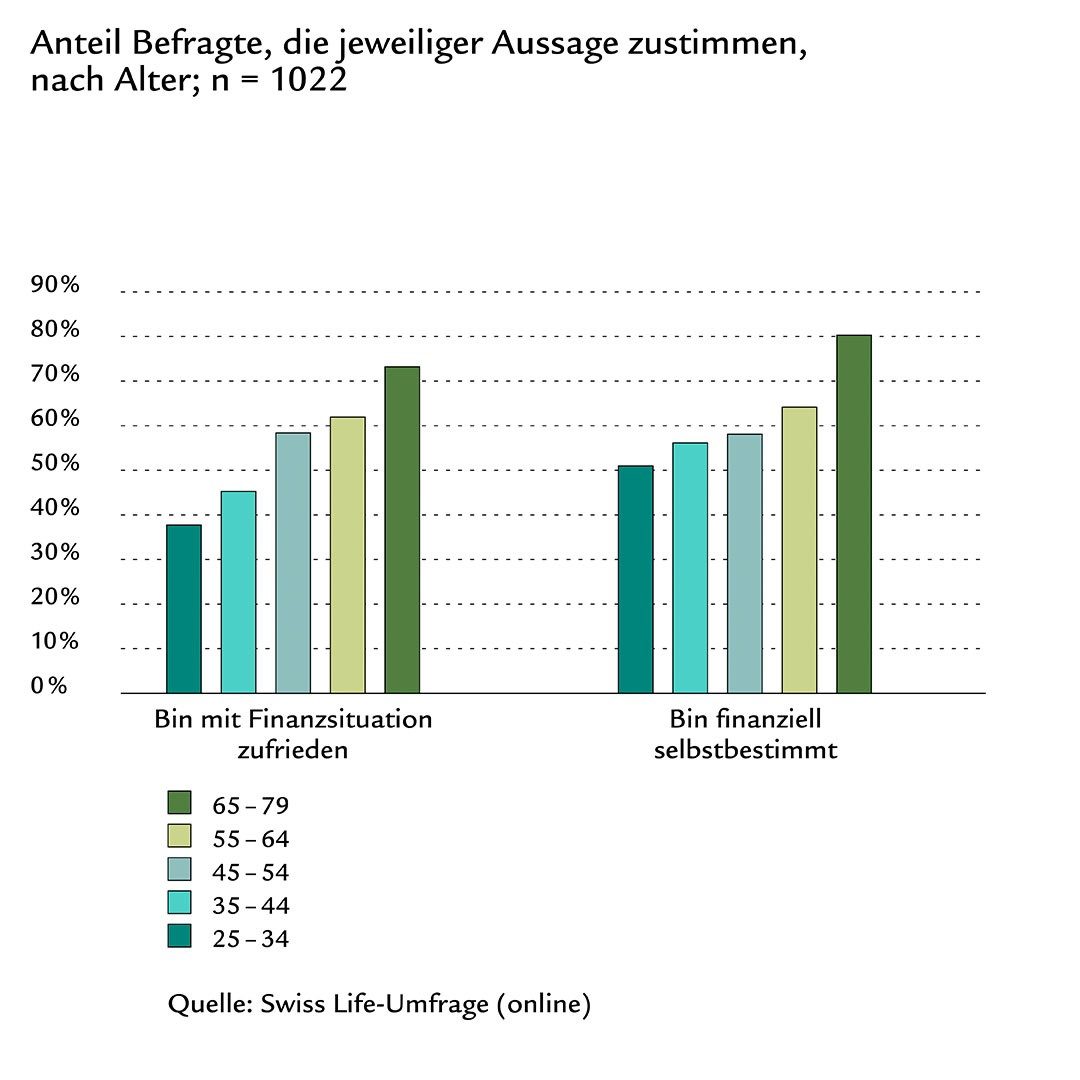

73% der Menschen ab 65 leben in einem Haushalt mit hoher oder sehr hoher finanzieller Zufriedenheit

- Zwei Drittel der von Swiss Life befragten Rentnerinnen und Rentner geben an, dass sie sich im Vergleich zur Zeit vor der Pensionierung mindestens gleich viel leisten können.

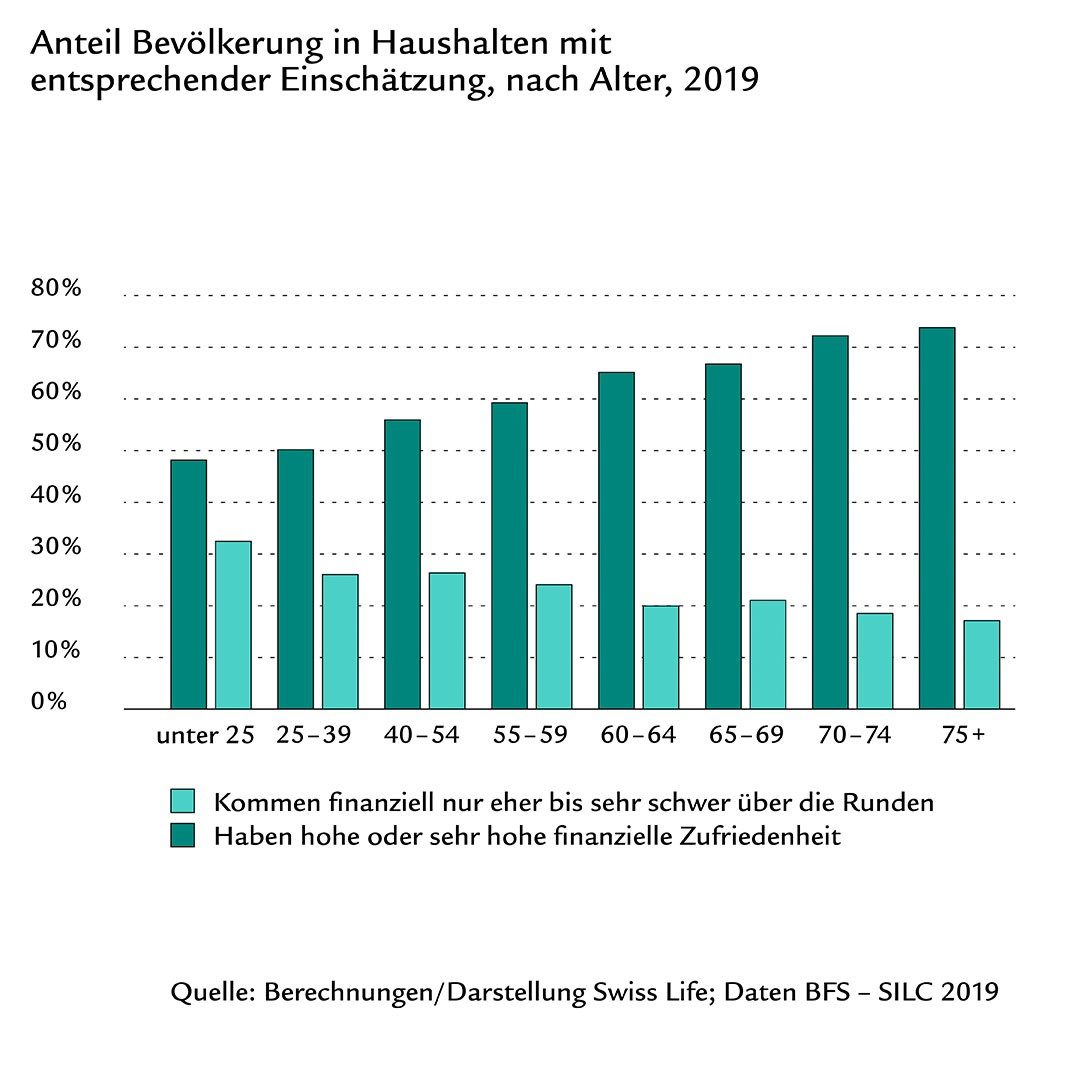

- 73% der Menschen ab 65 leben in einem Haushalt mit hoher oder sehr hoher finanzieller Zufriedenheit. Bei den unter 65-Jährigen beträgt dieser Wert nur 58%.

Die Hälfte der pensionierten Steuerpflichtigen verfügt neben ihrem Renteneinkommen über Vermögenswerte von mehr als CHF 300 000, wobei diese häufig in einer Immobilie gebunden sind.

«Es gibt mehr Pensionierte, die Vermögen aufbauen, als solche, die es aufbrauchen»,

sagt Studienautor Andreas Christen. «Etwas weniger als die Hälfte gibt so viel Geld aus, wie hereinkommt, etwa ein Fünftel braucht das Vermögen auf und etwa ein Drittel legt weiterhin Geld auf die Seite.»

Mehr Ausgaben für Gesundheit, weniger für Mobilität und Restaurants

Haushalte im frühen Rentenalter haben heute ein um etwa ein Drittel tieferes Einkommen als Haushalte unmittelbar vor der Pensionierung. Der mit der Pensionierung einhergehende Einkommensrückgang wird allerdings zu einem Grossteil durch eine tiefere Sparquote und tiefere Abgaben für Sozialversicherungen und Steuern aufgefangen. Für die restlichen Budgetposten geben heutige 65- bis 74-jährige Paare und Alleinstehende nur knapp 10% weniger aus als 50- bis 61-Jährige. Was sich stärker unterscheidet, ist die Ausgabenstruktur:

- Die Gesundheitsausgaben sind im frühen Rentenalter durchschnittlich um ein Viertel bis ein Drittel höher.

- Konsumausgaben auswärts (z. B. für Restaurantbesuche oder Mobilität) liegen in der Altersgruppe insgesamt um etwa ein Fünftel tiefer als bei den 50- bis 61-Jährigen.

- Wer angab, sich finanziell gegenüber dem Zeitraum vor der Pensionierung einschränken zu müssen, tat dies am häufigsten in den Bereichen Reisen (75%), Restaurantbesuche (66%) sowie Bekleidung (62%) .

- Hätten Pensionierte pro Monat CHF 500 mehr zur Verfügung, würden sie diese Mittel am häufigsten für Reisen (50%), Sparen (29%), Verschenken (26%), Restaurantbesuche (19%) oder Kultur/Hobbys (18%) verwenden.

Finanzielle Zufriedenheit ist im Rentenalter höher als davor

- 80% der von Swiss Life befragten über 65-Jährigen fühlen sich finanziell selbstbestimmt – so viele wie in keiner anderen Altersgruppe. Auch im westeuropäischen Vergleich stehen Pensionierte in der Schweiz gut da: Nur in Dänemark, Norwegen und Schweden sind Personen ab 65 finanziell zufriedener als in der Schweiz.

- Aber: 19% der Menschen ab 65 leben hierzulande in einem Haushalt, der nach eigener Einschätzung finanziell nur eher bis sehr schwer über die Runden kommt (unter 65: 28%). Im Vergleich zu anderen Bevölkerungsgruppen im Rentenalter trifft dies insbesondere auf ausländische und alleinlebende geschiedene Pensionierte und solche mit obligatorischem Bildungsabschluss zu.

Insgesamt zeichnet die Swiss Life-Studie eine weitgehend positive Momentaufnahme der Leistungsfähigkeit des Schweizer Vorsorgemodells.

«Der Verfassungsauftrag zur Sicherung des Lebensstandards wurde gemäss Selbsteinschätzung für zwei Drittel der von Swiss Life befragten 65- bis 75-Jährigen erreicht – und die anderen sind zur Hälfte trotzdem zufrieden mit ihrer finanziellen Situation», hält Studienautor Andreas Christen fest. Weshalb diese positive Momentaufnahme aber nicht einfach so auf die Zukunft übertragen werden kann und warum nachhaltige Reformen unabdingbar sind, lesen Sie hier.

«Was können sich Pensionierte leisten?»

Die komplette Studie zum Download