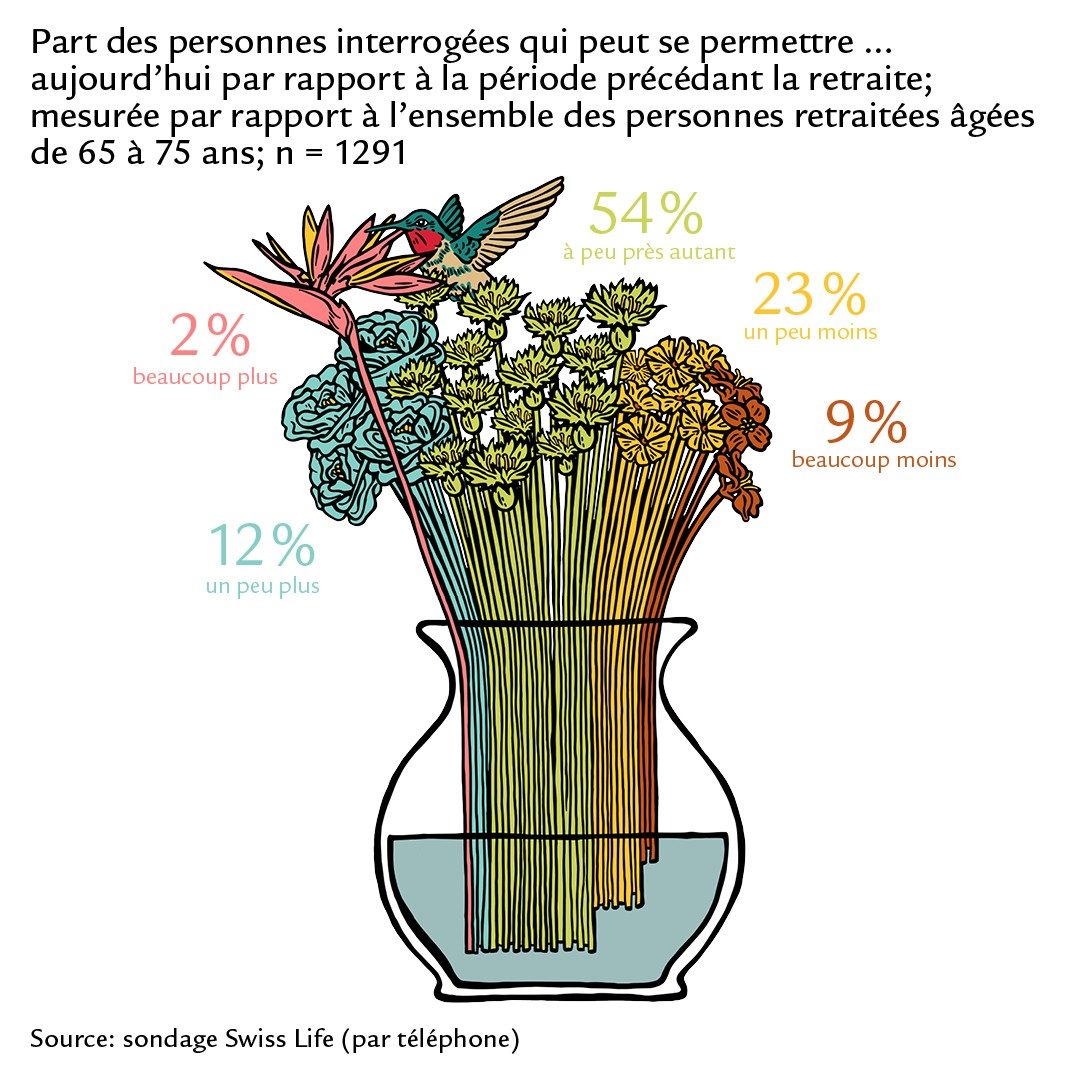

Aujourd’hui, deux tiers des personnes de 65-75 ans peuvent se permettre financièrement au moins autant de choses qu’avant la retraite. La nouvelle étude Swiss Life livre un instantané globalement positif de l’efficacité actuelle du système suisse de prévoyance.

Garantir l’existence financière et permettre aux personnes retraitées de maintenir leur niveau de vie habituel: tel est le mandat constitutionnel du système de prévoyance vieillesse suisse. Basé sur l’AVS, la prévoyance professionnelle et l’épargne privée, le «système des trois piliers» est en vigueur depuis 1985. Quel bilan peut-on en tirer? Une nouvelle étude Swiss Life se consacre à ce sujet complexe.

A l’heure du départ à la retraite, la rente AVS devient la principale source de revenu de la plupart des ménages.

Veuillez accepter les cookies marketing afin de pouvoir voir la vidéo. Paramètres des cookies

Les rentes et les versements en capital provenant de la prévoyance professionnelle, également appelée deuxième pilier, sont importants et ont gagné en importance ces dix dernières années. En 2012, seuls 66% des personnes retraitées âgées au maximum de 69 ou 70 ans ont perçu des fonds de la prévoyance professionnelle, contre 76% en 2019.

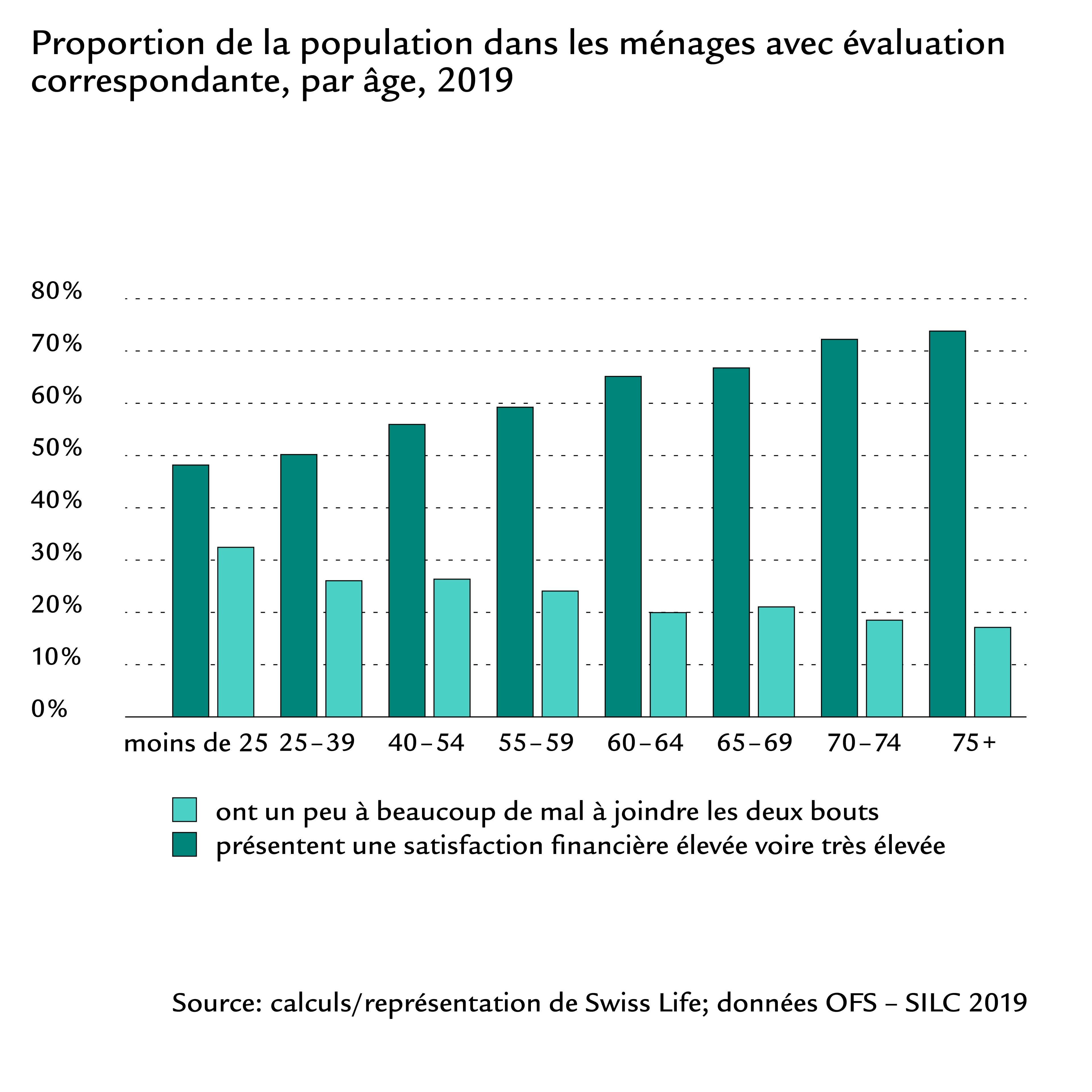

73% des personnes de 65 ans et plus vivent dans un ménage présentant un degré élevé, voire très élevé, de satisfaction financière.

- Deux tiers des personnes retraitées interrogées par Swiss Life affirment pouvoir se permettre financièrement au moins autant de choses une fois à la retraite qu’auparavant.

- 73% des personnes de 65 ans et plus vivent dans un ménage présentant un degré élevé, voire très élevé, de satisfaction financière. Ce taux n’est que de 58% chez les moins de 65 ans.

Veuillez accepter les cookies marketing afin de pouvoir voir la vidéo. Paramètres des cookies

La moitié des contribuables à la retraite disposent, hormis leurs revenus provenant des rentes, d’actifs de plus de 300 000 francs, souvent liés à un bien immobilier.

«Les retraités qui se constituent un patrimoine sont plus nombreux que ceux qui puisent dedans»,

déclare Andreas Christen, auteur de l’étude. «Un peu moins de la moitié dépensent plus d’argent qu’ils en perçoivent, environ un cinquième puisent dans leur patrimoine et environ un tiers continuent de mettre de l’argent de côté».

Veuillez accepter les cookies marketing afin de pouvoir voir la vidéo. Paramètres des cookies

Plus pour la santé, moins pour la mobilité et les sorties au restaurant

Les ménages nouvellement retraités ont aujourd’hui un revenu inférieur d’environ un tiers à celui des ménages proches de la retraite. La baisse de revenu causée par le départ à la retraite est toutefois en grande partie compensée par une baisse du taux d’épargne et des dépenses pour les assurances sociales et les impôts. Les couples et les personnes seules de 65-74 ans dépensent aujourd’hui à peine 10% de moins seulement pour les autres postes budgétaires que les 50-61 ans. La plus grande différence s’observe dans la structure des dépenses:

- Les dépenses de santé augmentent en moyenne d’un quart à un tiers au début de la retraite.

- Dans cette classe d’âge, les dépenses de consommation hors du domicile (p. ex. sorties au restaurant ou mobilité) sont au total inférieures d’environ un cinquième à celles des 50-61 ans.

- Les personnes qui ont indiqué devoir se restreindre financièrement par rapport à la période précédant la retraite ont le plus tendance à le faire dans les domaines des voyages (75%), des sorties au restaurant (66%) et de l’habillement (62%).

- Si les personnes retraitées disposaient de 500 francs supplémentaires chaque mois, elles utiliseraient ces moyens le plus souvent pour les voyages (50%), l’épargne (29%), les cadeaux et donations (26%), les sorties au restaurant (19%) ou la culture/les loisirs (18%).

La satisfaction financière est plus élevée à la retraite qu’avant

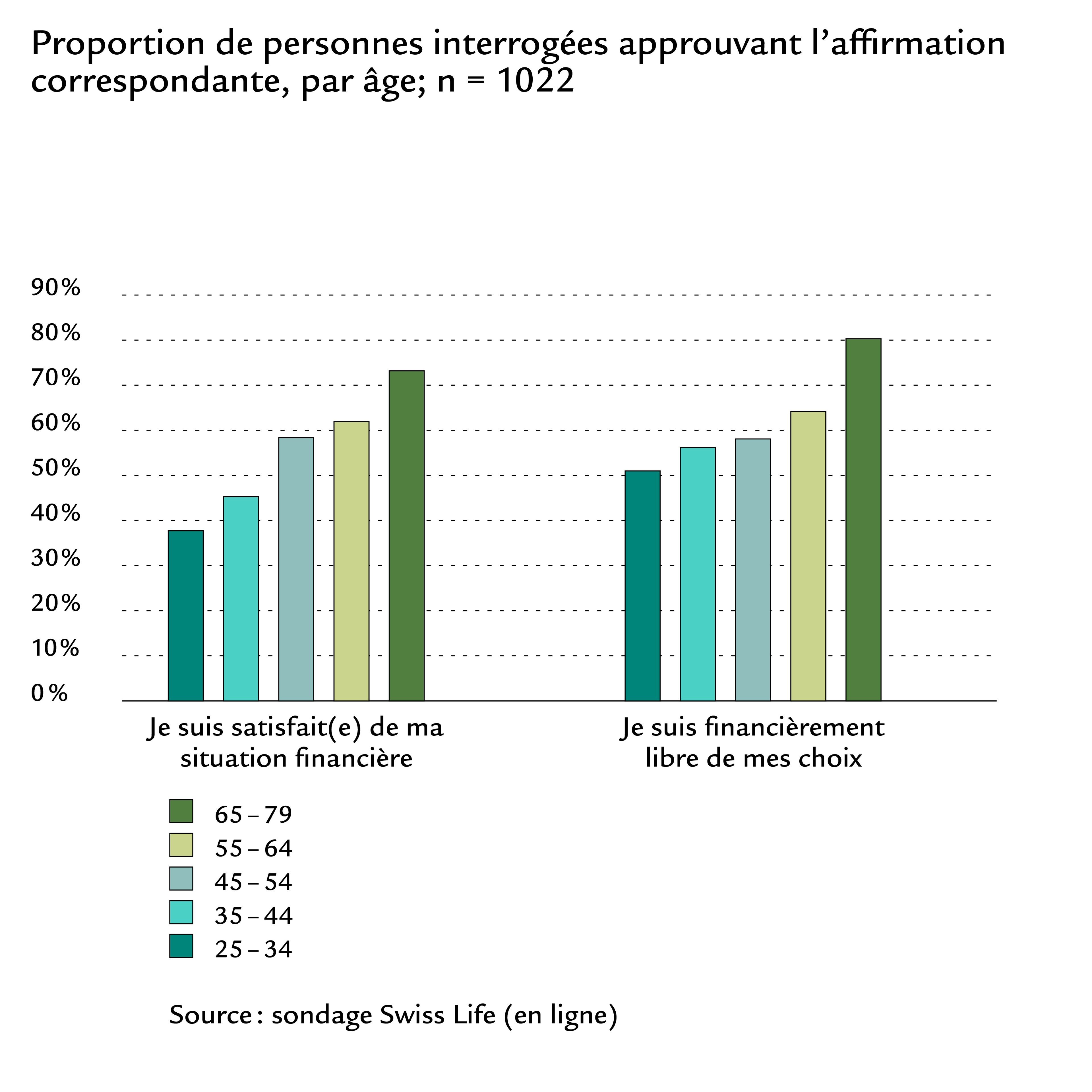

- 80% des personnes de plus de 65 ans interrogées par Swiss Life se sentent libres de leurs choix sur le plan financier, un chiffre supérieur à toutes les autres classes d’âge. Par rapport aux pays de l’Europe de l’Ouest également, les personnes retraitées ont une bonne situation en Suisse: il n’y a qu’au Danemark, en Norvège et en Suède que les personnes de 65 ans et plus sont financièrement plus satisfaites qu’en Suisse.

- Toutefois, en Suisse, 19% des personnes de 65 ans et plus vivent dans un ménage qui, selon elles, a un peu voire beaucoup de difficultés à joindre les deux bouts (moins de 65 ans: 28%). En comparaison avec d’autres groupes de la population à la retraite, c’est particulièrement vrai pour les personnes étrangères et celles divorcées vivant seules ainsi que pour celles ayant uniquement suivi une formation obligatoire.

Dans l’ensemble, l’étude Swiss Life dresse un instantané globalement positif de la performance du modèle de prévoyance suisse.

«Pour deux tiers des 65-75 ans interrogés par Swiss Life, le mandat constitutionnel visant à garantir le niveau de vie est rempli. Quant aux autres personnes interrogées, la moitié sont malgré tout satisfaites de leur situation financière», constate Andreas Christen, auteur de l’étude. Lisez ici pourquoi cet instantané positif ne peut pas être simplement transposé pour l’avenir et pourquoi des réformes durables sont indispensables.

«Que peut-on se permettre à la retraite?»

Etude complète à télécharger