Die Altersvorsorge in der Schweiz basiert auf der AHV, inkl. der Ergänzungsleistungen, der beruflichen Vorsorge und dem privaten Alterssparen in der dritten Säule. Der Verfassungsauftrag zuhanden des Dreisäulensystems lautet: Sicherung der Existenz und des bisherigen Lebensstandards. Vor diesem Hintergrund beleuchtet Swiss Life in ihrer neuen Studie «Was können sich Pensionierte leisten?» drei Fragen.

Welche finanziellen Mittel stehen im Ruhestand zur Verfügung?

23.06.2022

- Rentnerpaare im mittleren Einkommensbereich verfügten 2018 über ein durchschnittliches jährliches Bruttoeinkommen von etwa CHF 82 000 (CHF 87 000 inkl. fiktiver Miete z. B. bei Wohneigentum), Alleinstehende über etwa CHF 46 000 (CHF 50 000 inkl. fiktiver Miete).

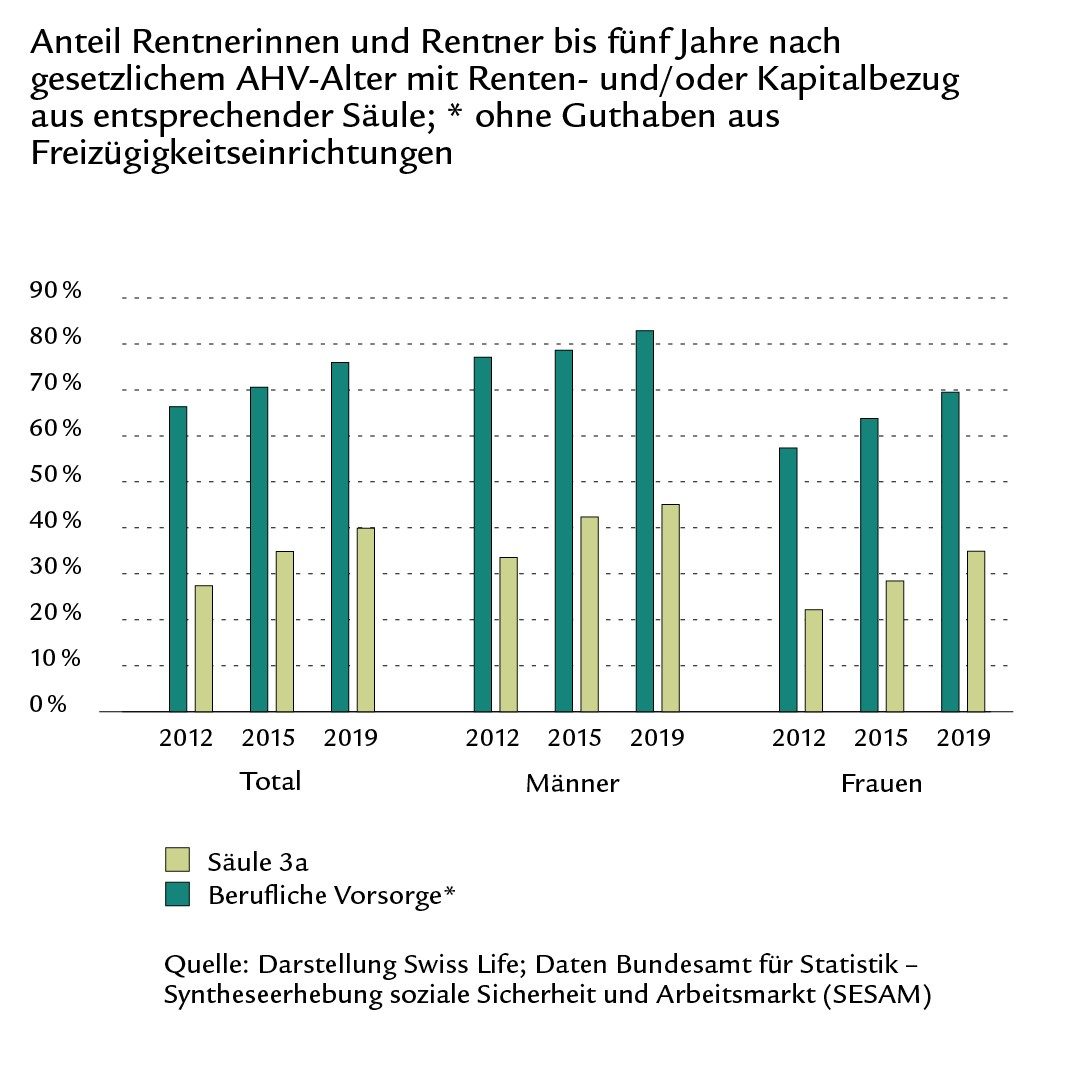

- Für die meisten Rentnerhaushalte stellen AHV-Renten die wichtigste Einkommensquelle dar, gefolgt von Renten der Pensionskassen (PK). 2018 lebten 73% der 65- bis 75-Jährigen in einem Haushalt mit einer PK-Rente. Die alleinige Betrachtung des Einkommens unterschätzt allerdings die Bedeutung der zweiten Säule: 2020 bezog nämlich über die Hälfte der Neubezügerinnen und Neubezüger mindestens einen Teil ihres Altersguthabens als Kapital statt als Rente.

- Allgemein spielen Vermögenswerte im Rentenalter eine wichtige Rolle. Die Hälfte aller pensionierten Steuerpflichtigen verfügte 2015 über ein Bruttovermögen von mehr als CHF 317 800. Doch Pensionierte verzehren ihr Vermögen im Durchschnitt nicht. Auch im Ruhestand leben mehr Menschen in Haushalten, die Vermögen aufbauen, als in solchen, die es aufbrauchen.

Wofür geben Pensionierte Geld aus und was können sie sich leisten?

- Wie verwenden Pensionierte die ihnen zur Verfügung stehenden finanziellen Mittel? Der mit Blick auf die Ausgabenstruktur grösste Unterschied zur Altersgruppe nahe bei der Pensionierung (50 bis 61 Jahre) findet sich bei der Sparquote und den Sozialversicherungsabgaben inkl. Steuern. Diese beiden Budgetposten liegen im Rentenalter deutlich tiefer und kompensieren einen beträchtlichen Teil des mit der Pensionierung einhergehenden Bruttoeinkommensrückgangs.

- Die übrigen Ausgaben zusammen liegen bei 65- bis 74-jährigen Paaren und Alleinstehenden knapp ein Zehntel unter jenen der Altersgruppe 50 bis 61. Im Durchschnitt geben Haushalte im frühen Rentenalter nach Steuern, Sozialversicherungsabgaben und Sparbeträgen insgesamt also nur leicht weniger Geld aus als jene kurz vor der Pensionierung.

- Trotzdem unterscheidet sich die Ausgabenstruktur vor und nach dem Rentenalter teils erheblich. Gesundheitsausgaben sind im Alter 65 bis 74 in Einpersonenhaushalten durchschnittlich etwa ein Viertel und in Paarhaushalten ein Drittel höher als in der Altersgruppe 50 bis 61. Die Wohnkosten liegen in Paarhaushalten zwischen 65 und 74 durchschnittlich rund ein Fünftel tiefer als vor dem Rentenalter. Konsumausgaben, die typischerweise in den eigenen vier Wänden anfallen, – wie jene für Lebensmittel zum Selbstverzehr – sind kurz vor und nach dem Rentenalter insgesamt etwa gleich hoch. Konsumausgaben, die typischerweise auswärts anfallen, wie für Restaurantbesuche oder Mobilität lagen in der Altersgruppe 65 bis 75 insgesamt jedoch um etwa ein Fünftel tiefer als bei den 50- bis 61-Jährigen.

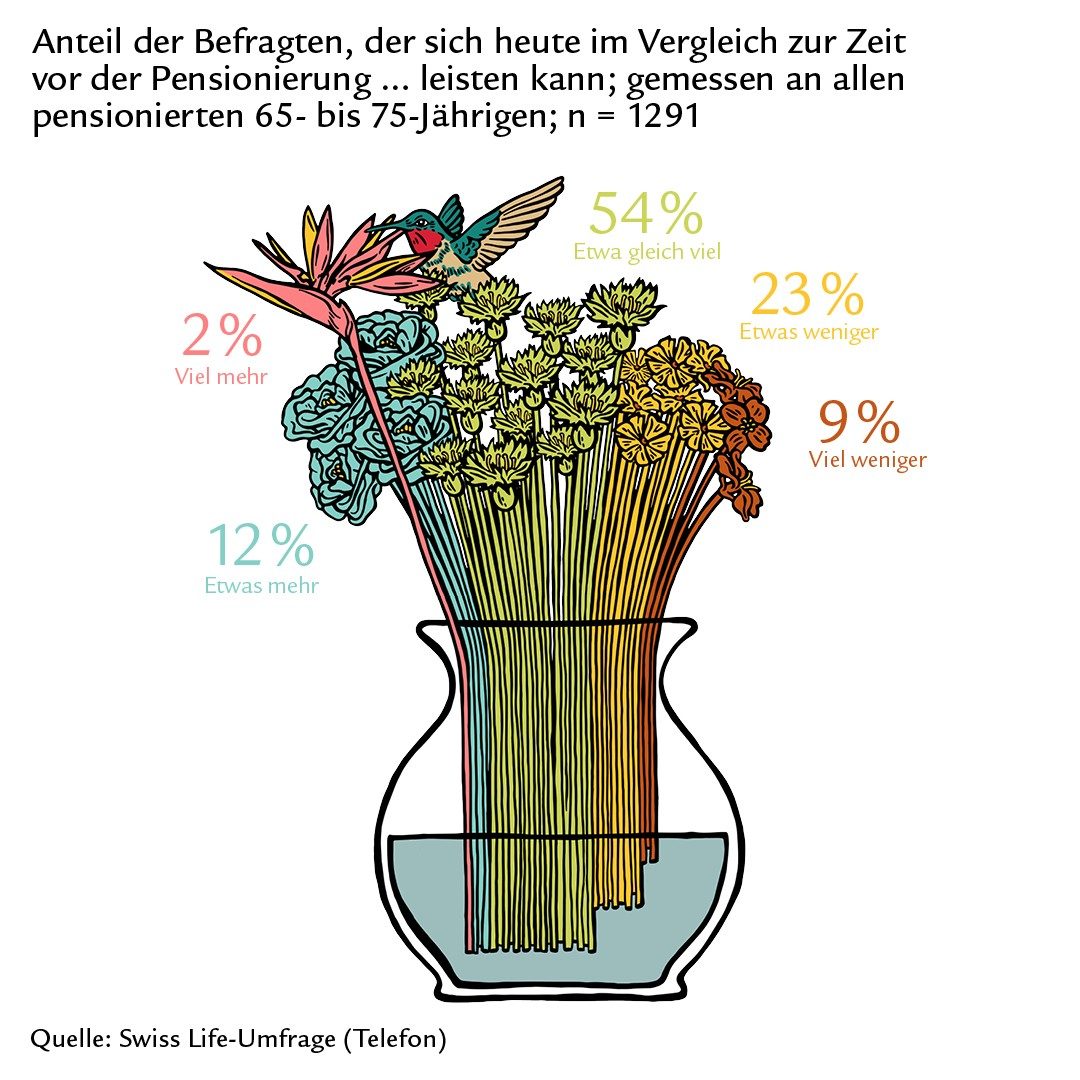

- Zwei Drittel der von Swiss Life befragten 65- bis 75-jährigen Pensionierten sagen, dass sie sich im Ruhestand mindestens gleich viel leisten können wie zuvor. Das andere Drittel schränkt sich am häufigsten in den Bereichen Reisen (75%), Restaurantbesuche (66%) sowie Bekleidung (62%) ein. Hätten Pensionierte pro Monat CHF 500 mehr zur Verfügung, würden sie dies am häufigsten für Reisen (50%), Sparen (29%), Verschenken (26%), Restaurantbesuche (19%) oder Kultur/Hobbys (18%) verwenden.

Wie schätzen heutige Rentnerinnen und Rentner ihre Finanzsituation ein?

- 73% der Personen ab 65 leben in einem Haushalt mit einer hohen finanziellen Zufriedenheit. 19% kommen gemäss Selbsteinschätzung finanziell nur eher bis sehr schwer über die Runden. Im Gegensatz dazu liegt bei den unter 65-Jährigen der Anteil finanziell Zufriedener mit 58% tiefer und mit einem Anteil von 28% haben mehr Personen Mühe, finanziell über die Runden zu kommen. Vergleichsweise weniger gut beurteilen ausländische und alleinlebende geschiedene Pensionierte ihre finanzielle Situation.

- 80% der über 65-Jährigen fühlen sich finanziell selbstbestimmt – deutlich häufiger als Personen vor dem ordentlichen Rentenalter.

- 68% der Pensionierten zwischen 65 und 75 geben an, dass sie den finanziellen Lebensstandard nach der Pensionierung mindestens halten konnten. Rund die Hälfte jener, auf die dies nicht zutrifft, ist trotzdem zufrieden mit ihrer finanziellen Situation. Auch im westeuropäischen Vergleich stehen Pensionierte in der Schweiz gut da: Nur in Dänemark, Norwegen und Schweden sind Personen ab 65 finanziell häufiger zufrieden als in der Schweiz.

Beratungstermin vereinbaren

Die Vorsorgemöglichkeiten sind individuell und vielfältig. Je früher Sie sich mit der Vorsorge befassen, desto grösser ist Ihr finanzieller Handlungsspielraum für ein selbstbestimmtes Leben. Unsere Beraterinnen und Berater unterstützen Sie kompetent bei allen Fragen rund um das Thema Vorsorge. Statt in der Generalagentur oder bei Ihnen zu Hause, beraten wir Sie gerne auch per Video.