Tout nouveau, le «Panorama de la prévoyance en Suisse» de Swiss Life le montre: la moitié de la population parvient facilement ou très facilement à joindre les deux bouts, une valeur élevée en comparaison internationale. Une majorité parvient à mettre de l’argent de côté. Environ la moitié détient des titres. Toutefois, les attentes financières pour la retraite sont modérées.

Prévoyance vieillesse en Suisse: la population active est sceptique, les personnes retraitées sont satisfaites

27.11.2025 – Avec le «Panorama de la prévoyance en Suisse», Swiss Life lance une nouvelle série d’études annuelle qui apporte un éclairage systématique sur la situation financière, les connaissances financières et sur le comportement de la population suisse en matière d’épargne, de prévoyance et d’investissement. Grâce à l’étendue de son contenu, aux statistiques officielles et à une enquête représentative effectuée auprès de 3500 personnes, le panorama de la prévoyance compte parmi les études sur la prévoyance les plus complètes du pays.

Résumé des principaux résultats de l’étude

- Les couples ayant atteint l’âge de la retraite sont le plus souvent satisfaits financièrement (72%), et les parents célibataires, le plus rarement (32%).

- 38% des personnes de 18 à 80 ans interrogées trouvent que leur situation financière s’est dégradée par rapport à l’année dernière, surtout en raison de la hausse du coût de la vie.

- Seuls 17% estiment que l’école les a suffisamment préparés aux thèmes de la finance, de la prévoyance et des placements. Seule une minorité se dit capable d’expliquer des termes spécifiques à la prévoyance comme la «déduction de coordination» (22%) ou le «taux de conversion» (31%).

- 62% des 18 à 64 ans parviennent à mettre de l’argent de côté. Les personnes plus jeunes épargnent souvent pour des voyages ou pour l’achat d’une maison; les personnes plus âgées, pour pouvoir profiter de la retraite.

- Seuls 42% des 18 à 64 ans pensent pouvoir maintenir leur niveau de vie à la retraite. 71% des personnes retraitées déclarent avoir réussi à le faire.

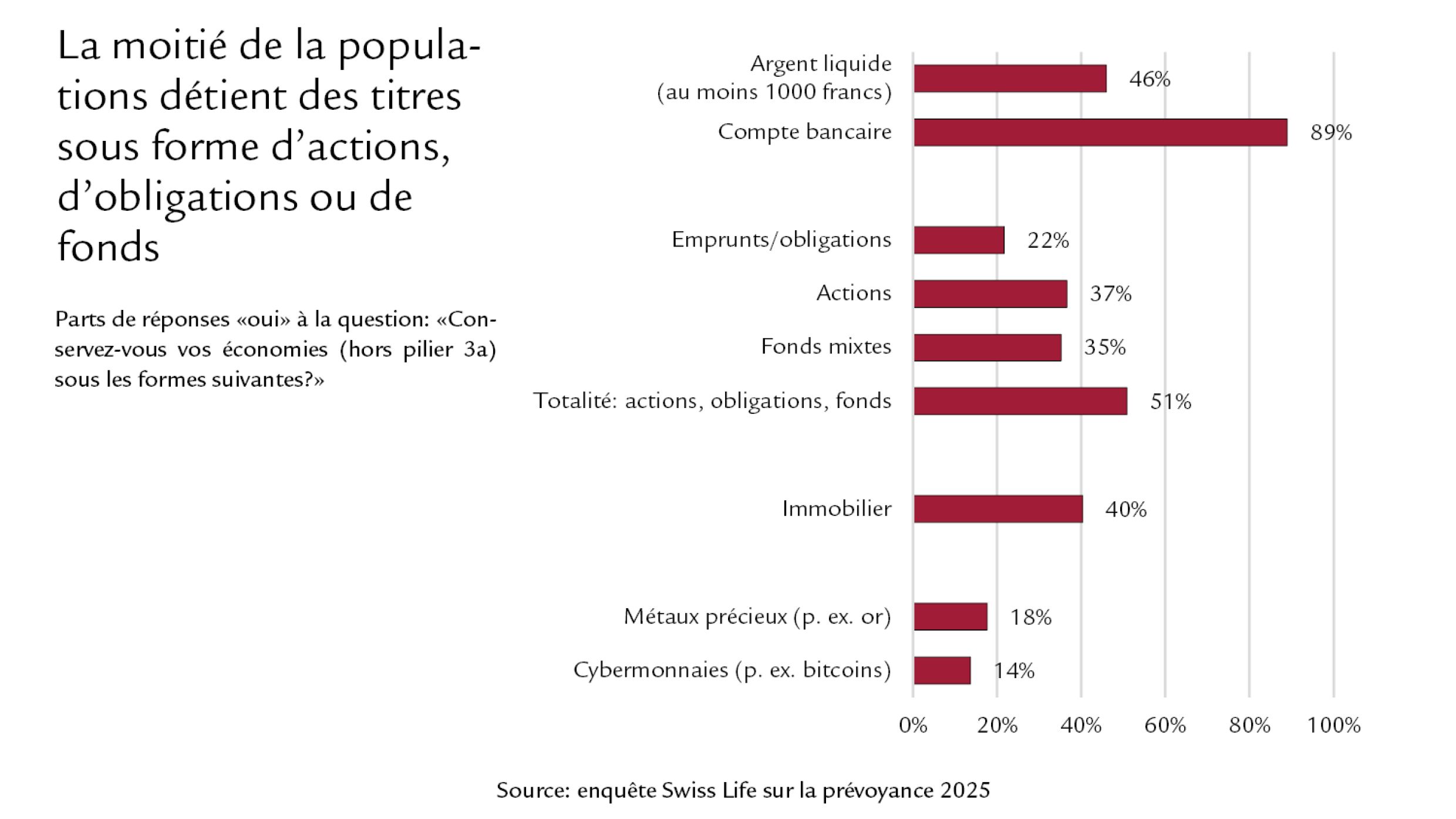

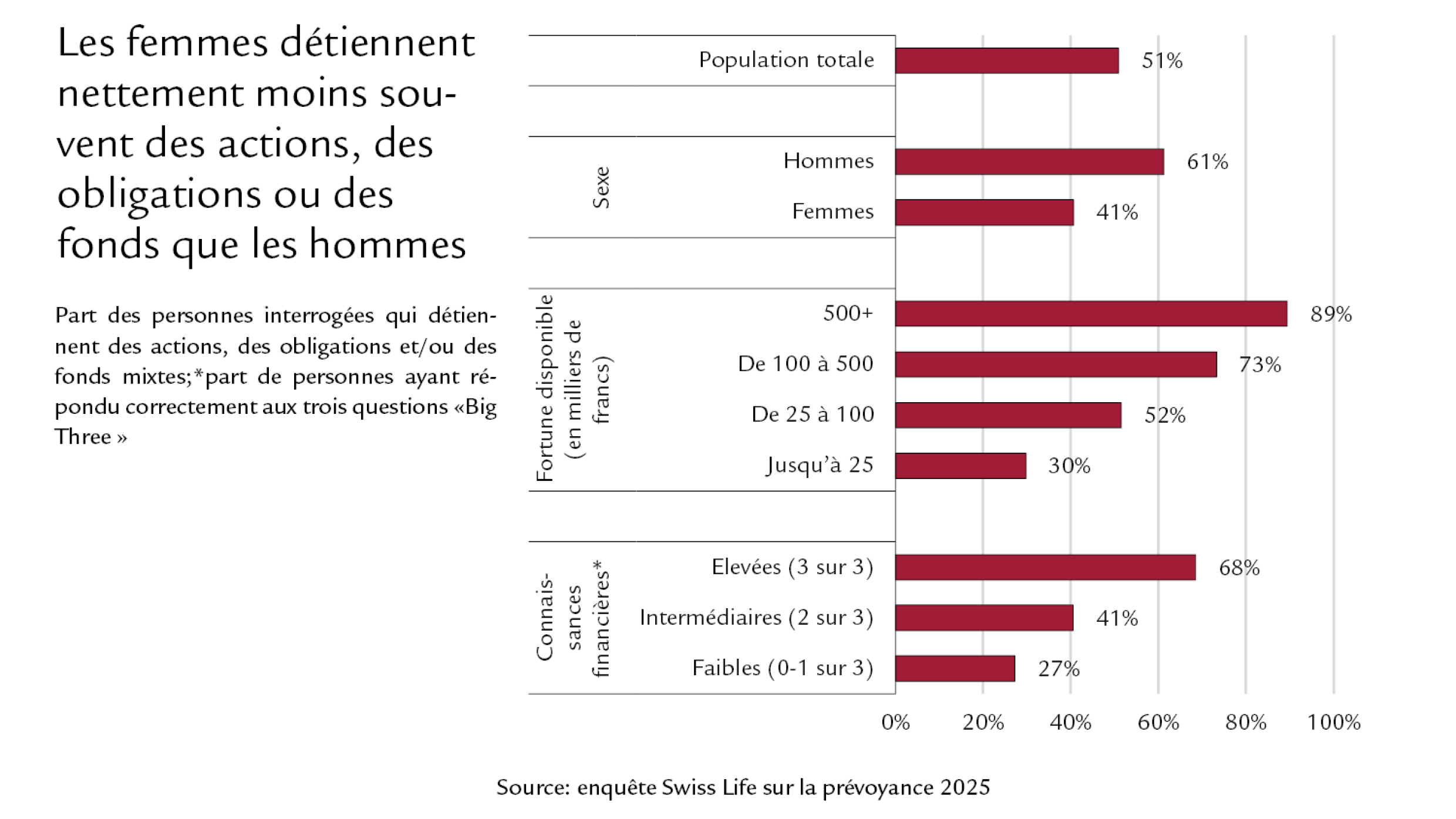

- 51% des personnes interrogées détiennent des actions, des obligations et/ou des fonds avec diverses classes d’actifs dans leur fortune libre.

- Si elle disposait d’une somme supplémentaire, la moitié de la population placerait cet argent sur un compte d’épargne. Seuls 32% l’investiraient.

Les couples ayant atteint l’âge de la retraite sont le plus souvent satisfaits de leur situation financière et les parents célibataires, le plus rarement

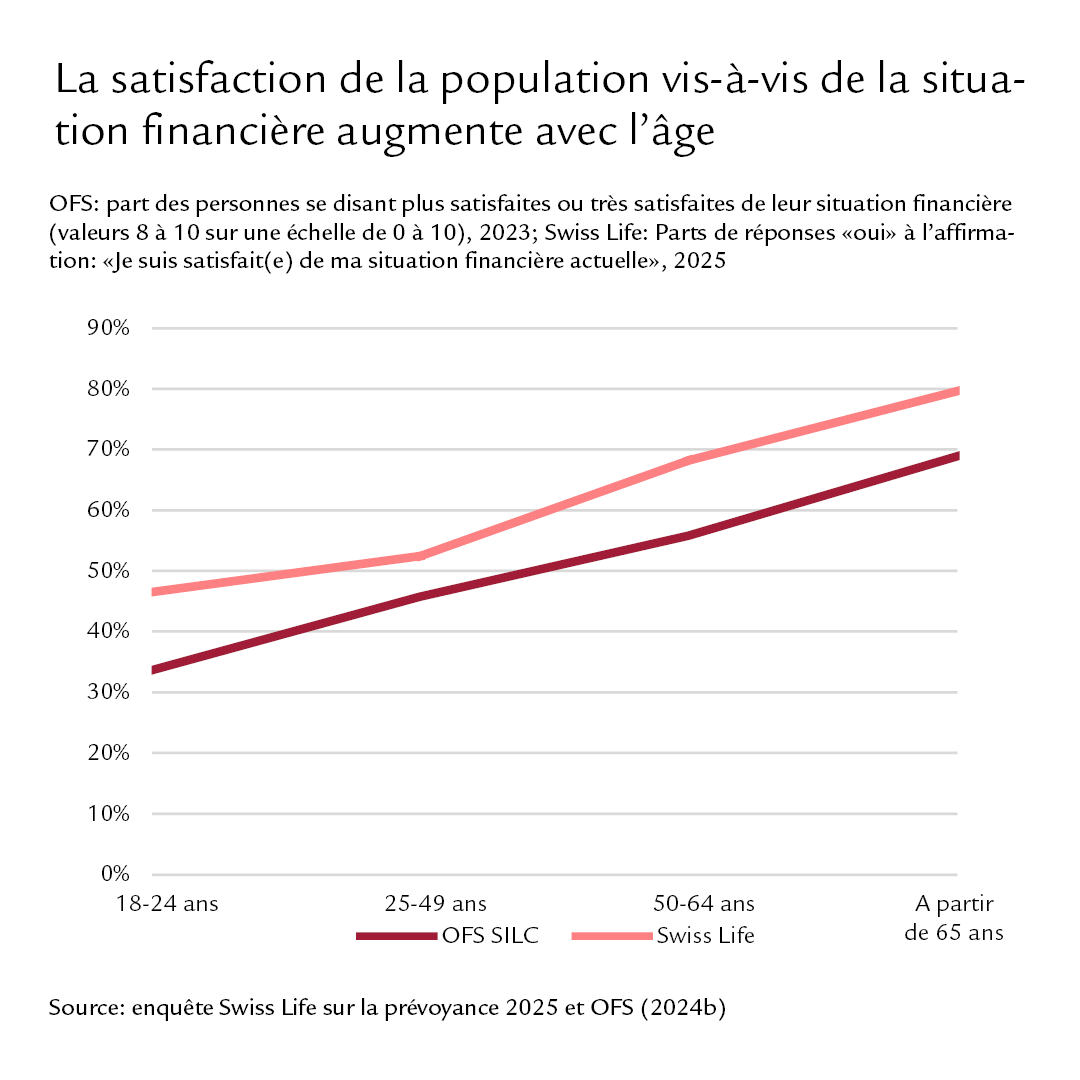

Environ la moitié de la population déclare pouvoir joindre les deux bouts facilement, voire très facilement. C’est ce qu’il ressort des données actuelles de l’Office fédéral de la statistique. En comparaison européenne, la Suisse occupe la deuxième place derrière les Pays-Bas. Pourtant, même en Suisse, un pays plutôt aisé, environ un quart de la population a des difficultés à joindre les deux bouts. Globalement, la satisfaction quant à la situation financière personnelle est restée stable au cours des dix dernières années. Elle a toutefois légèrement baissé entre 2021 et 2023, tant chez les personnes en âge d’exercer une activité lucrative que chez celles ayant atteint l’âge de la retraite.

La satisfaction vis-à-vis de la situation financière augmente avec l’âge. Parmi les types de ménage étudiés, les couples ayant atteint l'âge de la retraite sont le plus souvent satisfaits financièrement (72%). A l’inverse, les parents célibataires en âge de travailler le sont le plus rarement (32%). Lorsqu’on leur demande comment la situation financière du ménage a évolué par rapport à l’année précédente, 38% des 18 à 80 ans déclarent qu’elle s’est le plus souvent légèrement dégradée. 17% constatent une amélioration, tandis que 45% ne voient aucun changement. Les principales raisons invoquées le plus souvent par les personnes concernées sont la hausse des primes de caisse maladie (51%) et l’augmentation des prix des biens de consommation et des services (35%).

Des connaissances en prévoyance et en finances souvent limitées

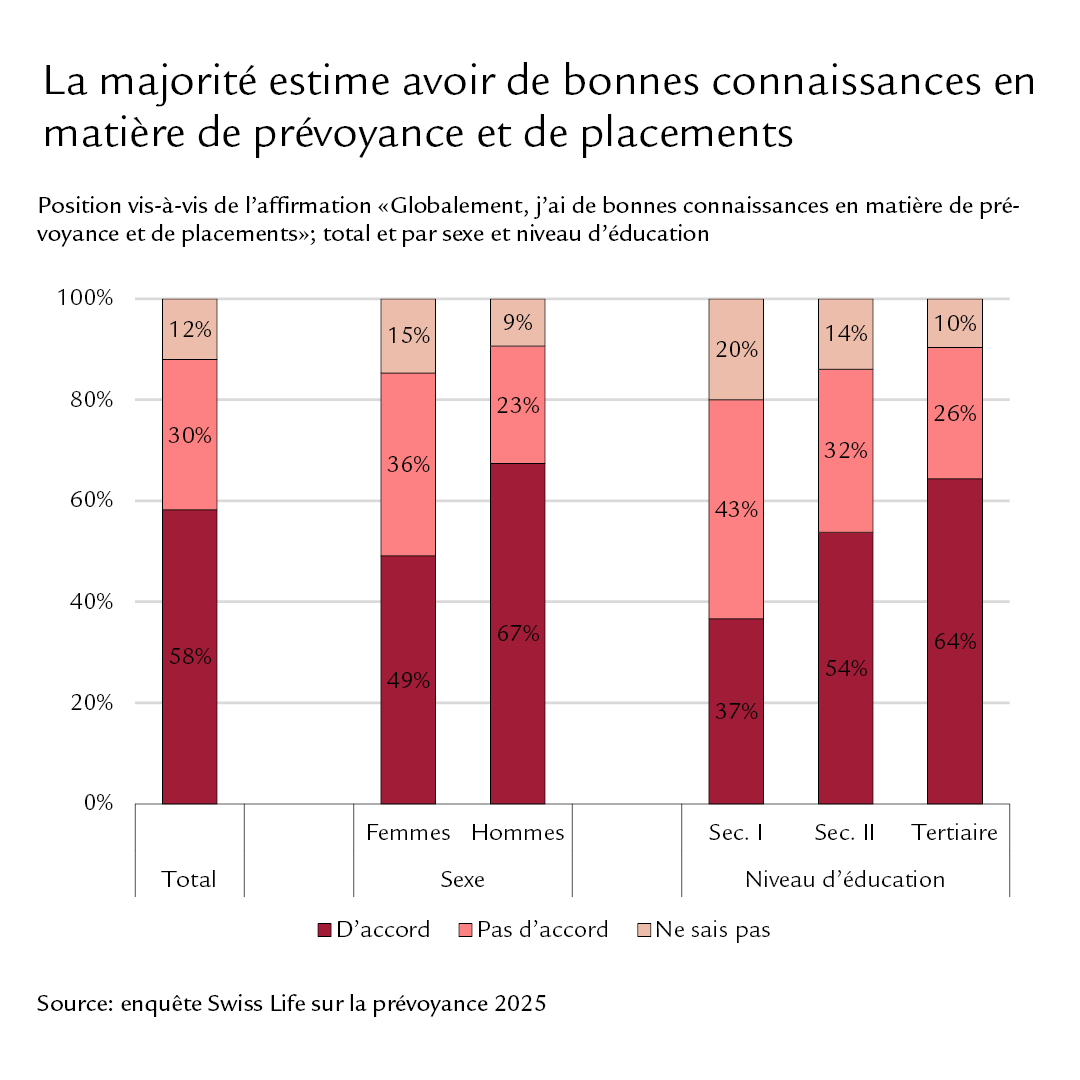

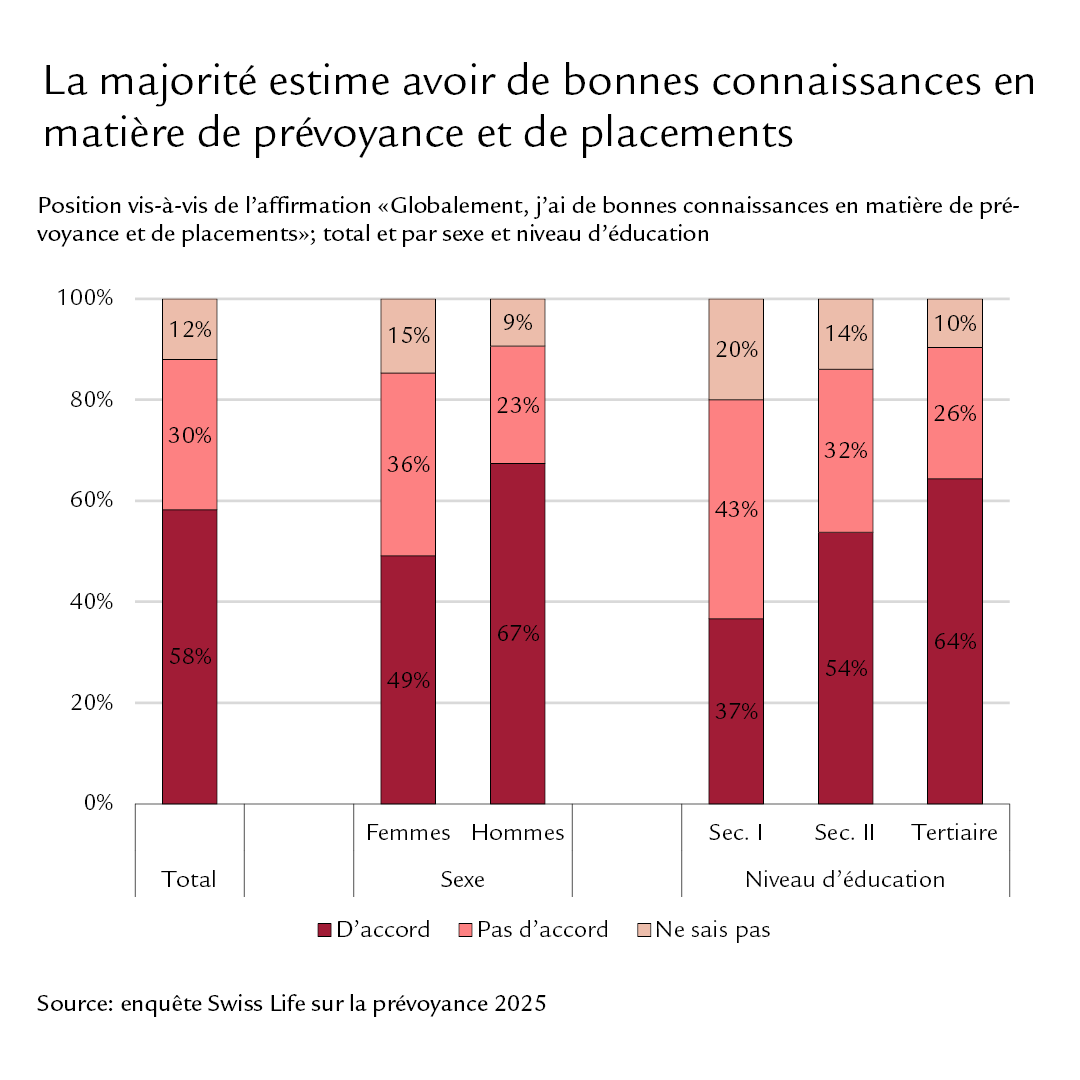

Non seulement la situation financière, mais aussi les connaissances financières sont essentielles dans le processus d’épargne et de prévoyance. Certes, 58% des personnes de 18 à 80 ans interrogées estiment disposer de bonnes connaissances en matière de prévoyance et de placements. Cependant, seuls 17% sont d’avis que l’école les a suffisamment préparés à ces thématiques.

Reste à savoir si l’autoévaluation majoritairement bonne en matière de connaissances financières correspond vraiment à la réalité. Swiss Life a présenté aux personnes interrogées cinq termes sur la prévoyance choisis au hasard dans une liste de termes sur ce thème et leur a demandé d’indiquer si elles pouvaient les expliquer. Seuls 11% se sentaient capables d’expliquer chacun de ces termes et 27% estimaient qu’ils ne pouvaient en expliquer aucun. Le système des trois piliers (67%) ou l’AVS / 1er pilier (64%) sont les deux notions que les personnes sondées parvenaient le mieux à expliquer. Ces dernières avaient nettement plus de difficultés à expliquer des termes plus spécifiques comme la déduction de coordination (22%) ou le taux de conversion (31%).

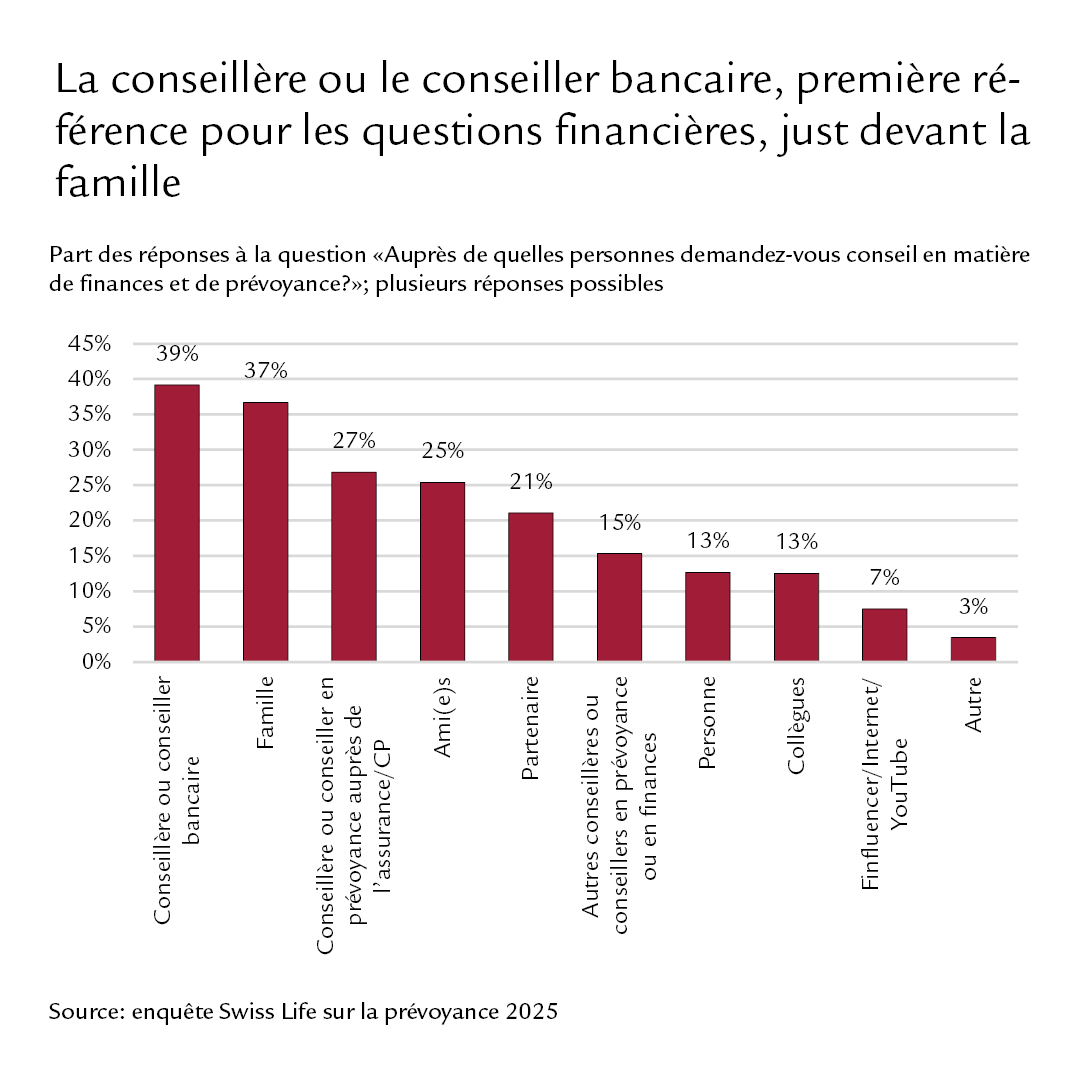

Pour obtenir des conseils en matière de finances et de prévoyance, la population consulte le plus souvent des conseillères et conseillers bancaires (39%), des membres de la famille (37%) et des conseillères et conseillers en prévoyance d’assurances ou de caisses de pensions (27%). Seuls 7% déclarent rechercher des informations auprès de finfluencers ou de sources similaires.

Trois personnes sur cinq peuvent épargner

62% de la population en âge d’exercer une activité lucrative parviennent actuellement à épargner. Cette valeur est restée globalement stable au cours des dix dernières années. La capacité à épargner et le montant de l’épargne dépendent fortement du revenu et de la situation du ménage: ces dernières années, les personnes célibataires de moins de 65 ans appartenant au quintile du revenu du milieu ont épargné en moyenne 12% de leur revenu, et les couples sans enfants, 19%.

Les raisons qui incitent à épargner varient considérablement selon la période de la vie. La volonté de garantir la sécurité financière à long terme (40%), la constitution de réserves d’urgence (35%) et le maintien de l’indépendance financière (33%) sont les raisons le plus souvent citées. Les personnes plus jeunes épargnent souvent pour réaliser des objectifs concrets en matière de consommation comme les voyages, l’achat d’une voiture ou d’une maison ou pour la famille. Les personnes de 55 à 64 ans épargnent très souvent explicitement pour pouvoir profiter pleinement de la retraite (45%).

Moins de la moitié des personnes interrogées pensent pouvoir maintenir leur niveau de vie à la retraite

Seul environ un cinquième des personnes interrogées attache une grande importance à la prévoyance vieillesse de façon explicite et déclare effectuer activement une planification dans ce domaine. La prévoyance vieillesse revêt une importance «moyenne» pour 47% des personnes interrogées: elles y attachent de l’importance et ont déjà pris des mesures. Seuls 42% des personnes interrogées en âge d’exercer une activité lucrative sont confiants dans leur capacité à maintenir leur niveau de vie actuel à la retraite. 55% pensent qu’ils n’atteindront très probablement aucun des deux principaux objectifs qu’ils s’étaient fixé pour la retraite.

Panorama de la prévoyance en Suisse 2025

Faits et chiffres sur la situation financière de la population

Les personnes interrogées en âge d’exercer une activité lucrative évoquent le plus souvent une baisse du coût de la vie (41%), une diminution des frais de santé et de soins à la retraite (38%) ou une meilleure évolution des salaires (33%) comme changements nécessaires à un regain de confiance. Le pessimisme affiché par la population active contraste avec l’avis des personnes actuellement à la retraite: 71% déclarent avoir pu maintenir leur niveau de vie à la retraite.

Seule une personne sur deux investit: de grandes disparités selon la fortune, le sexe et le niveau de connaissances

51% des personnes de 18 à 80 ans déclarent détenir, dans la fortune libre, des actions, des obligations et/ou des fonds avec diverses classes d’actifs. Des différences notables existent entre les groupes de population: les hommes (61%) possèdent plus souvent des placements financiers que les femmes (41%), tout comme les personnes disposant d’une fortune plus élevée ou de meilleures connaissances financières.

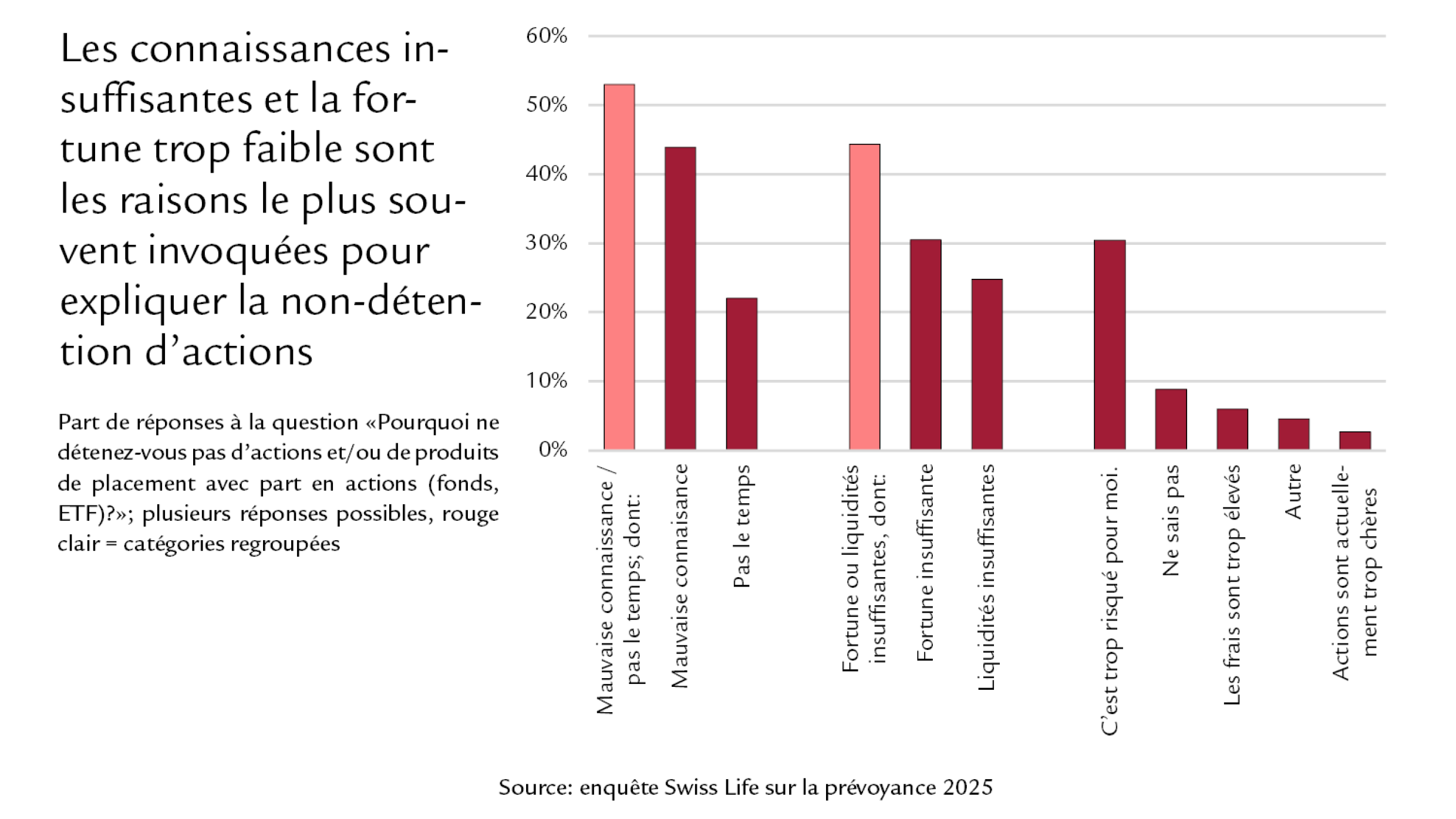

S’ils disposaient chaque mois de 1000 francs en plus de leurs moyens actuels, 53% des personnes interrogées déclarent qu’ils placeraient entre autres cette somme sur un compte. Seuls 32% l’investiraient. On estime que les personnes de 18 à 80 ans placent en moyenne 17% de leur fortune (hors immobilier) dans des actions. Les connaissances insuffisantes ou le manque de temps (53%) sont les principales raisons avancées par les personnes qui renoncent à investir. Parmi les autres raisons citées figurent une fortune insuffisante ou le manque de liquidités (44%) et le sentiment que les actions sont trop risquées (30%).

Convenir d’un rendez-vous de conseil

Vous avez des questions sur votre prévoyance individuelle et sur vos finances? Vous êtes toujours à la bonne adresse chez nous.