Das neue «Vorsorge-Panorama Schweiz» von Swiss Life zeigt: Die Hälfte der Bevölkerung kommt finanziell einfach oder sehr einfach über die Runden – international ein hoher Wert. Eine Mehrheit schafft es, Geld auf die Seite zu legen. Rund die Hälfte hält Wertschriften. Doch die finanziellen Erwartungen an den Ruhestand sind verhalten.

Altersvorsorge in der Schweiz: skeptische Erwerbsbevölkerung, zufriedene Pensionierte

27.11.2025 – Mit dem «Vorsorge-Panorama Schweiz» lanciert Swiss Life eine neue, jährliche Studienreihe, welche die finanzielle Situation, das Finanzwissen sowie das Spar-, Vorsorge- und Investitionsverhalten der Schweizer Bevölkerung systematisch beleuchtet. Dank der inhaltlichen Breite in Kombination mit offiziellen Statistiken und einer repräsentativen Befragung von 3500 Personen zählt das Vorsorge-Panorama zu den umfassendsten Vorsorgestudien des Landes.

Die wichtigsten Studienergebnisse im Überblick

- Paare im Rentenalter sind am häufigsten mit ihren Finanzen zufrieden (72%), Alleinerziehende im Erwerbsalter am seltensten (32%).

- 38% der befragten 18- bis 80-Jährigen nehmen ihre finanzielle Lage schlechter wahr als vor einem Jahr – vor allem aufgrund höherer Lebenshaltungskosten.

- Nur 17% finden, dass die Schule sie ausreichend auf Finanz-, Vorsorge- und Anlagethemen vorbereitet hat. Lediglich eine Minderheit traut sich zu, Vorsorgebegriffe wie «Koordinationsabzug» (22%) oder «Umwandlungssatz» (31%) erklären zu können.

- 62% der 18- bis 64-Jährigen können Geld auf die Seite legen. Jüngere sparen oft für Reisen oder ein Haus – Ältere, um den Ruhestand geniessen zu können.

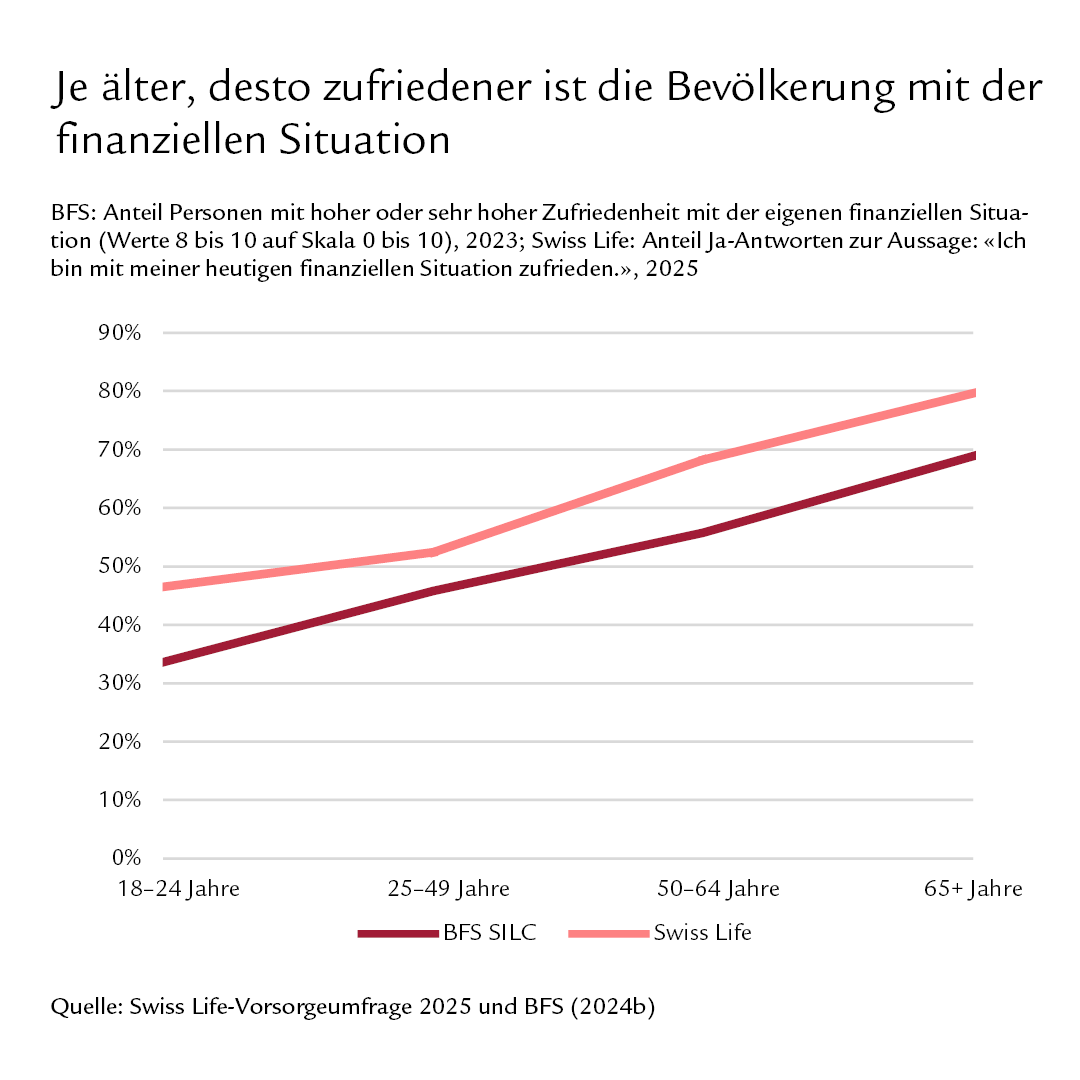

- Nur 42% der 18- bis 64-Jährigen sind zuversichtlich, den Lebensstandard im Ruhestand halten zu können. 71% der Pensionierten sagen, dass ihnen das gelungen ist.

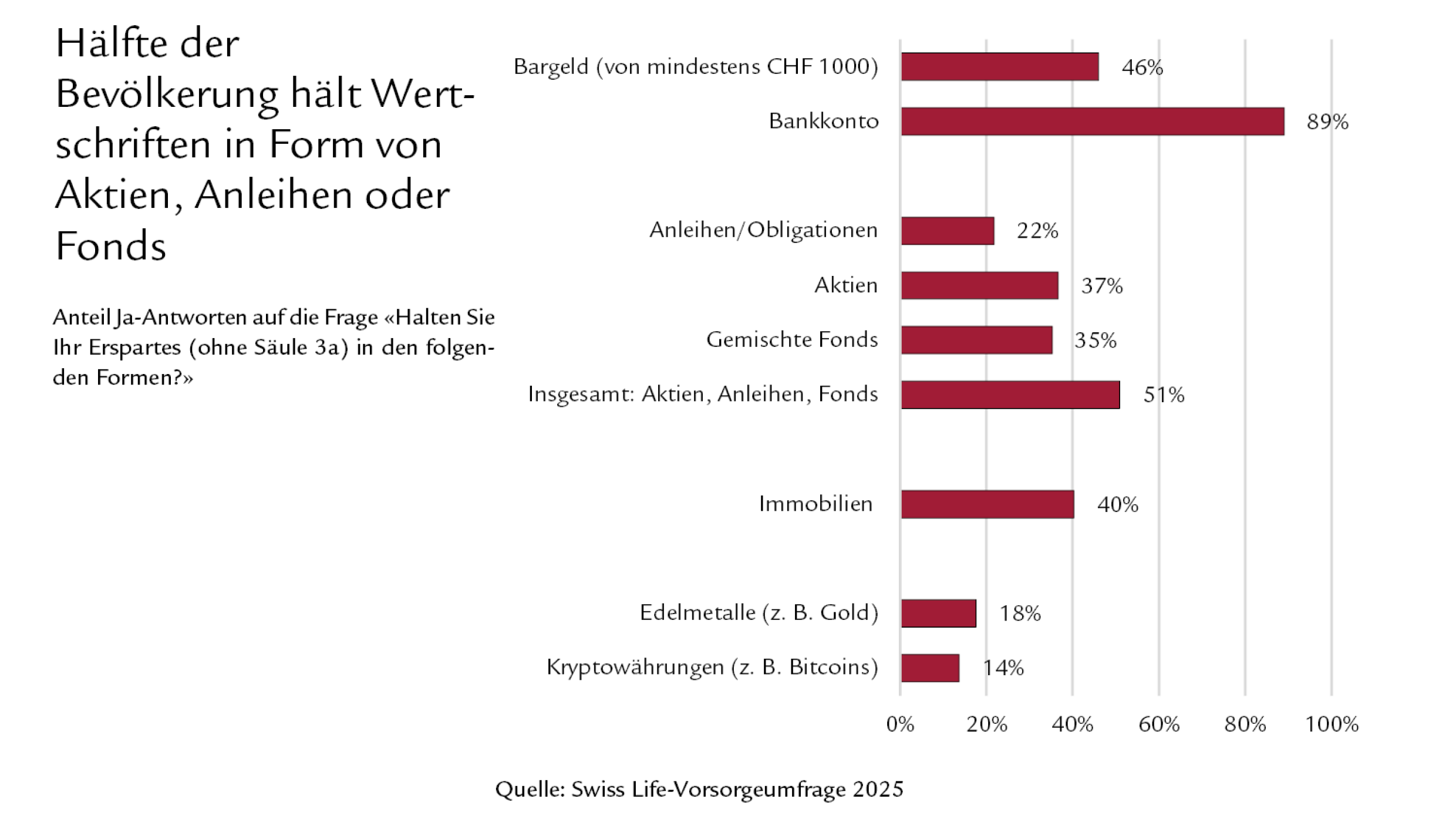

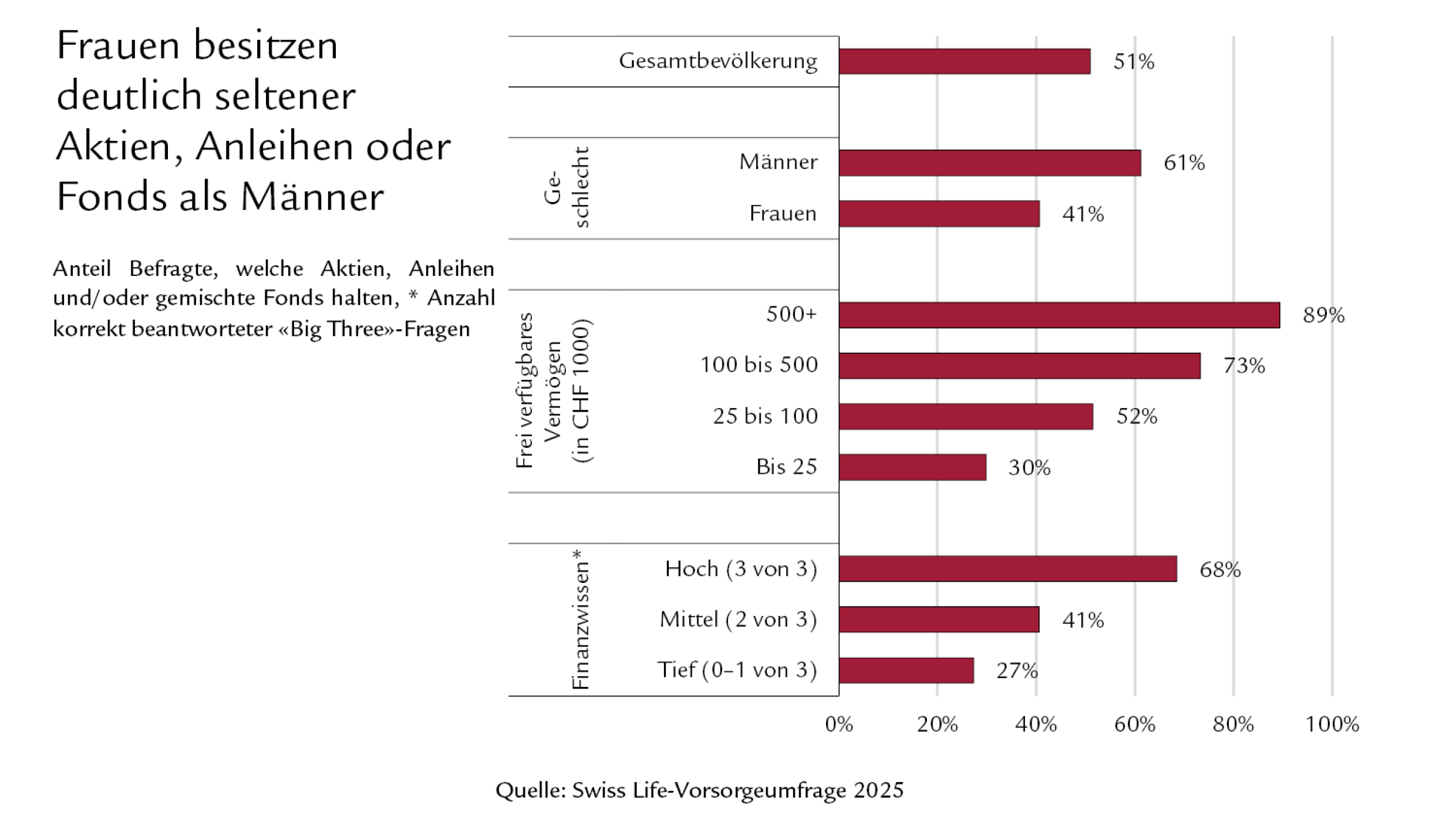

- 51% der Befragten halten im freien Vermögen Aktien, Anleihen und/oder Fonds mit gemischten Anlageklassen.

- Die Hälfte der Bevölkerung würde zusätzlich verfügbares Geld auf ein Sparkonto legen. Nur 32% würden es investieren.

Paare im Rentenalter sind am häufigsten finanziell zufrieden, Alleinerziehende am seltensten

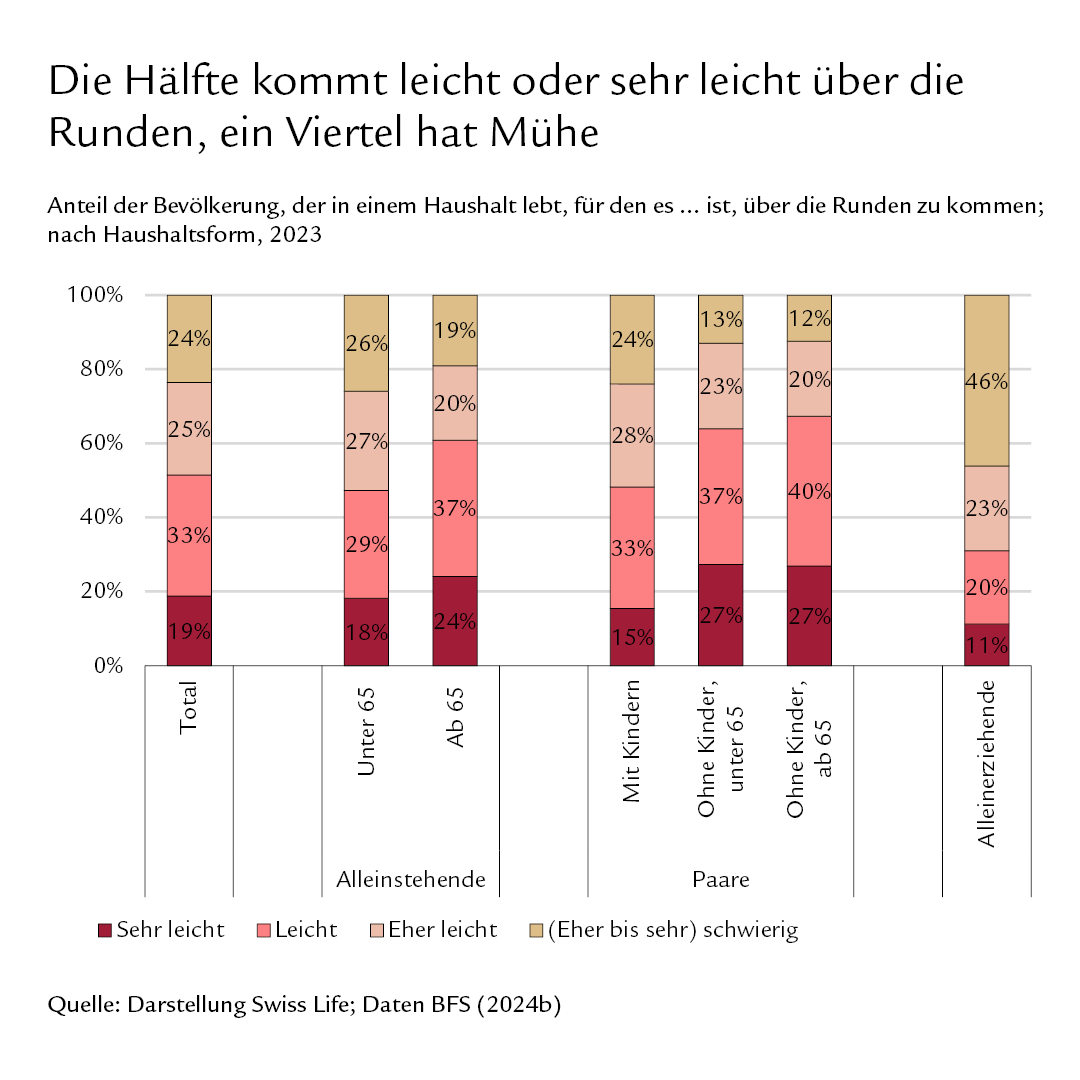

Etwa die Hälfte der Bevölkerung empfindet es als einfach oder sehr einfach, über die Runden zu kommen. Das zeigen aktuelle Daten des Bundesamts für Statistik. Im europäischen Vergleich liegt die Schweiz hinter den Niederlanden auf Platz 2. Gleichzeitig hat selbst in der wohlhabenden Schweiz etwa ein Viertel Mühe, über die Runden zu kommen. Die Zufriedenheit mit der eigenen finanziellen Lage blieb in den letzten zehn Jahren weitgehend stabil. Zwischen 2021 und 2023 nahm sie jedoch sowohl im Erwerbs- als auch im Rentenalter leicht ab.

Die finanzielle Zufriedenheit nimmt mit dem Alter zu. Von den untersuchten Haushaltstypen sind Paare im Rentenalter finanziell am häufigsten zufrieden (72%), Alleinerziehende im Erwerbsalter am seltensten (32%). Auf die Frage, wie sich die finanzielle Situation des Haushalts im Vergleich zum letzten Jahr entwickelt hat, berichten 38% der 18- bis 80-Jährigen von einer meist leichten Verschlechterung. 17% nehmen eine Verbesserung wahr, 45% stellen keine Veränderung fest. Als Hauptgründe für die Verschlechterung nennen die Betroffenen die gestiegenen Krankenkassenprämien (51%) sowie die höheren Kosten für Konsumgüter und Dienstleistungen (35%).

Vorsorge- und Finanzwissen sind oft nur begrenzt

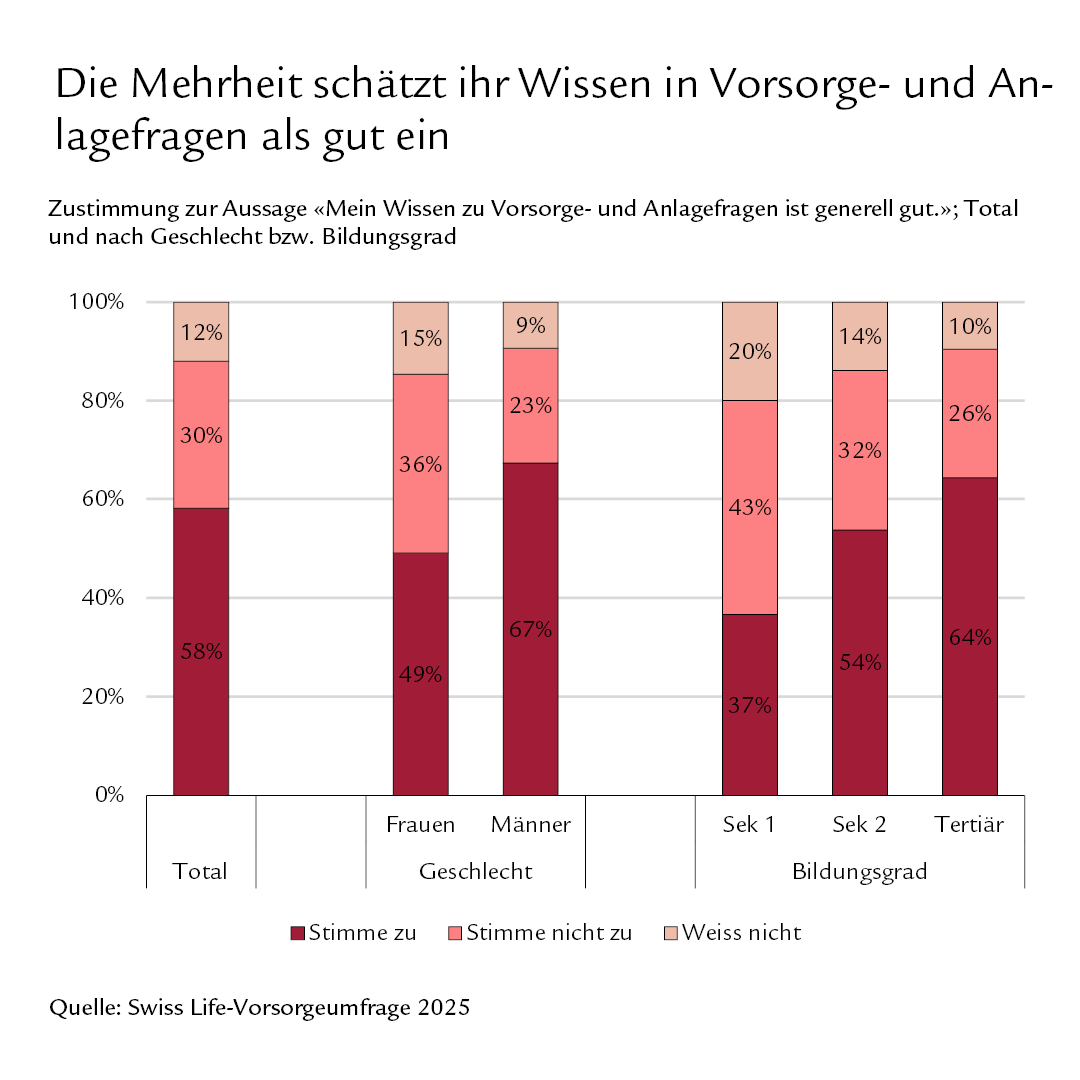

Für den Spar- und Vorsorgeprozess ist neben den finanziellen Voraussetzungen auch das Finanzwissen essenziell. Zwar schätzen 58% der befragten 18- bis 80-Jährigen ihr Wissen zu Vorsorge- und Anlagefragen als gut ein. Jedoch sind nur 17% der Meinung, dass die Schule sie ausreichend auf solche Fragen vorbereitet hat.

Ob die mehrheitlich gute Selbsteinschätzung zutrifft, ist eine andere Frage. Swiss Life legte den Befragten aus einer Liste von Vorsorgebegriffen zufällig fünf vor und bat um die Einschätzung, ob sie diese erklären können. Nur 11% trauen sich das bei allen Begriffen zu, 27% bei keinem. Am ehesten gelingt es beim 3-Säulen-System (67%) oder der AHV / 1. Säule (64%). Spezifischere Begriffe wie Koordinationsabzug (22%) oder Umwandlungssatz (31%) bereiten deutlich mehr Mühe.

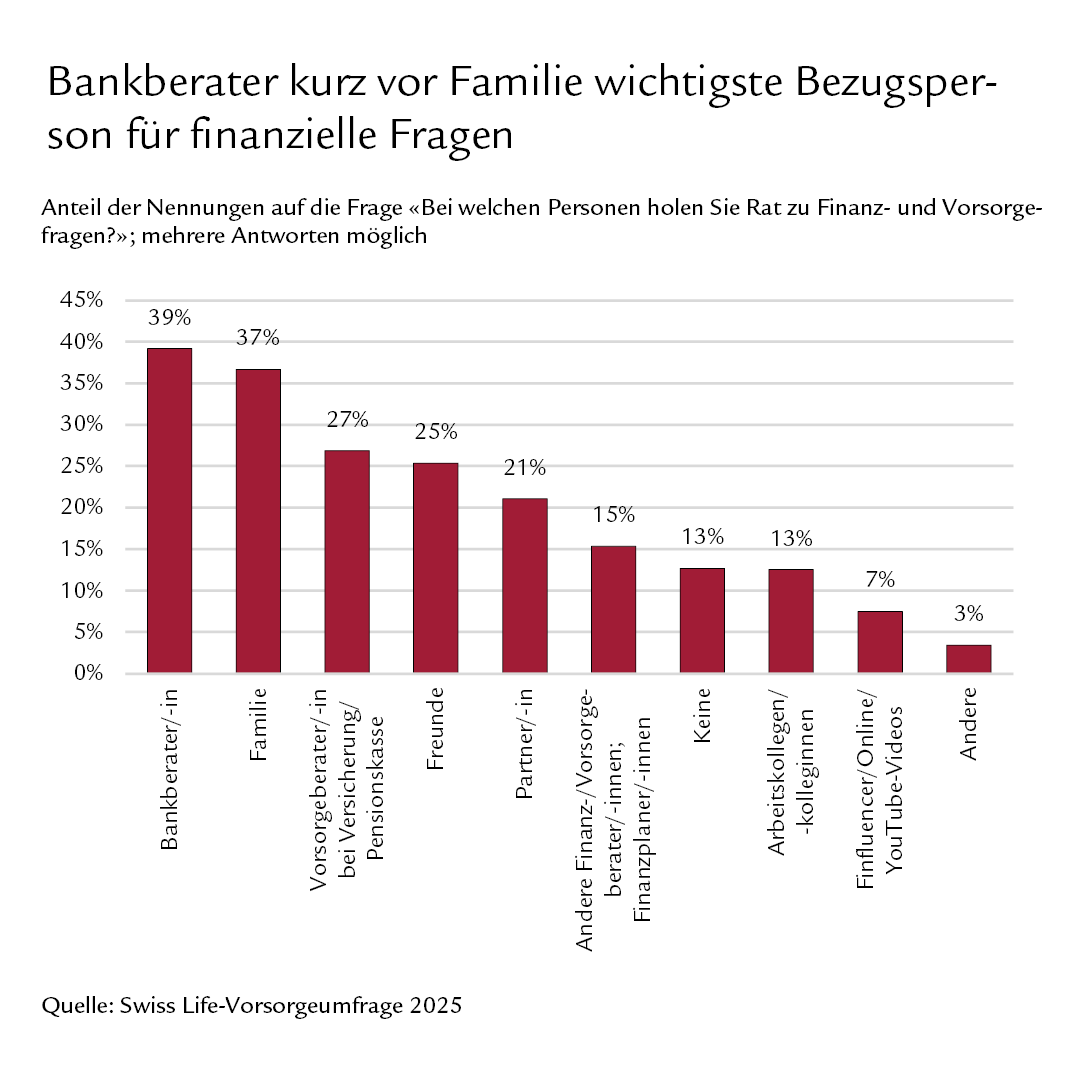

Rat zu Finanz- und Vorsorgefragen holt sich die Bevölkerung am häufigsten bei Bankberaterinnen und -beratern (39%), der Familie (37%) und bei Vorsorgeberaterinnen und -beratern von Versicherungen oder Pensionskassen (27%). Erst 7% geben an, dass sie dies bei Finfluencerinnen und Finfluencern oder ähnlichen Quellen tun.

Drei von fünf Personen können sparen

62% der Bevölkerung im Erwerbsalter können aktuell Geld zur Seite legen. Dieser Anteil ist in den vergangenen zehn Jahren weitgehend stabil geblieben. Ob und wie viel gespart wird, hängt stark vom Einkommen und von der Haushaltssituation ab: So legten unter 65-jährige Alleinstehende im mittleren Einkommensfünftel in den letzten Jahren durchschnittlich 12% ihres Einkommens zurück, kinderlose Paare 19%.

Die Spargründe variieren deutlich je nach Lebensphase. Die häufigsten Motive sind langfristige finanzielle Sicherheit (40%), Notfallreserven (35%) sowie finanzielle Unabhängigkeit (33%). Jüngere sparen oft für konkrete Konsumziele wie Reisen oder Autos, für die Familie oder den Hauskauf. 55- bis 64-Jährige sparen besonders häufig explizit dafür, den Ruhestand voll geniessen zu können (45%).

Weniger als die Hälfte glaubt, den Lebensstandard im Ruhestand halten zu können

Nur rund ein Fünftel der Befragten sagt, dass die Altersvorsorge für sie explizit eine hohe Bedeutung hat, und plant diese aktiv für die Zukunft. Für immerhin 47% ist die Bedeutung «mittel»: Die Altersvorsorge ist ihnen wichtig und sie haben schon Massnahmen ergriffen. Lediglich 42% der Befragten im Erwerbsalter sind zuversichtlich, den bisherigen Lebensstandard im Ruhestand halten zu können. 55% erwarten sogar, keines ihrer beiden wichtigsten Pensionierungsziele mit hoher Wahrscheinlichkeit zu erreichen.

Vorsorge-Panorama Schweiz 2025

Zahlen und Fakten zur finanziellen Lage der Bevölkerung

Als Voraussetzung für mehr Zuversicht nennen die Befragten im Erwerbsalter am häufigsten, dass die Lebenshaltungs- (41%) und Gesundheits- bzw. Pflegekosten im Alter (38%) tiefer oder die Lohnentwicklung besser (33%) sein müssten. Dem pessimistischen Blick der Erwerbsbevölkerung steht das Urteil der Pensionierten gegenüber: 71% geben an, dass sie ihren Lebensstandard im Ruhestand wahren konnten.

Nur jeder Zweite investiert – grosse Unterschiede nach Vermögen, Geschlecht und Wissen

51% der 18- bis 80-Jährigen geben an, dass sie im freien Vermögen Aktien, Anleihen und/oder Fonds mit gemischten Anlageklassen besitzen. Je nach Bevölkerungsgruppe zeigen sich deutliche Unterschiede: Männer (61%) besitzen häufiger Finanzanlagen als Frauen (41%), ebenso Personen mit höherem Vermögen oder grösserem Finanzwissen.

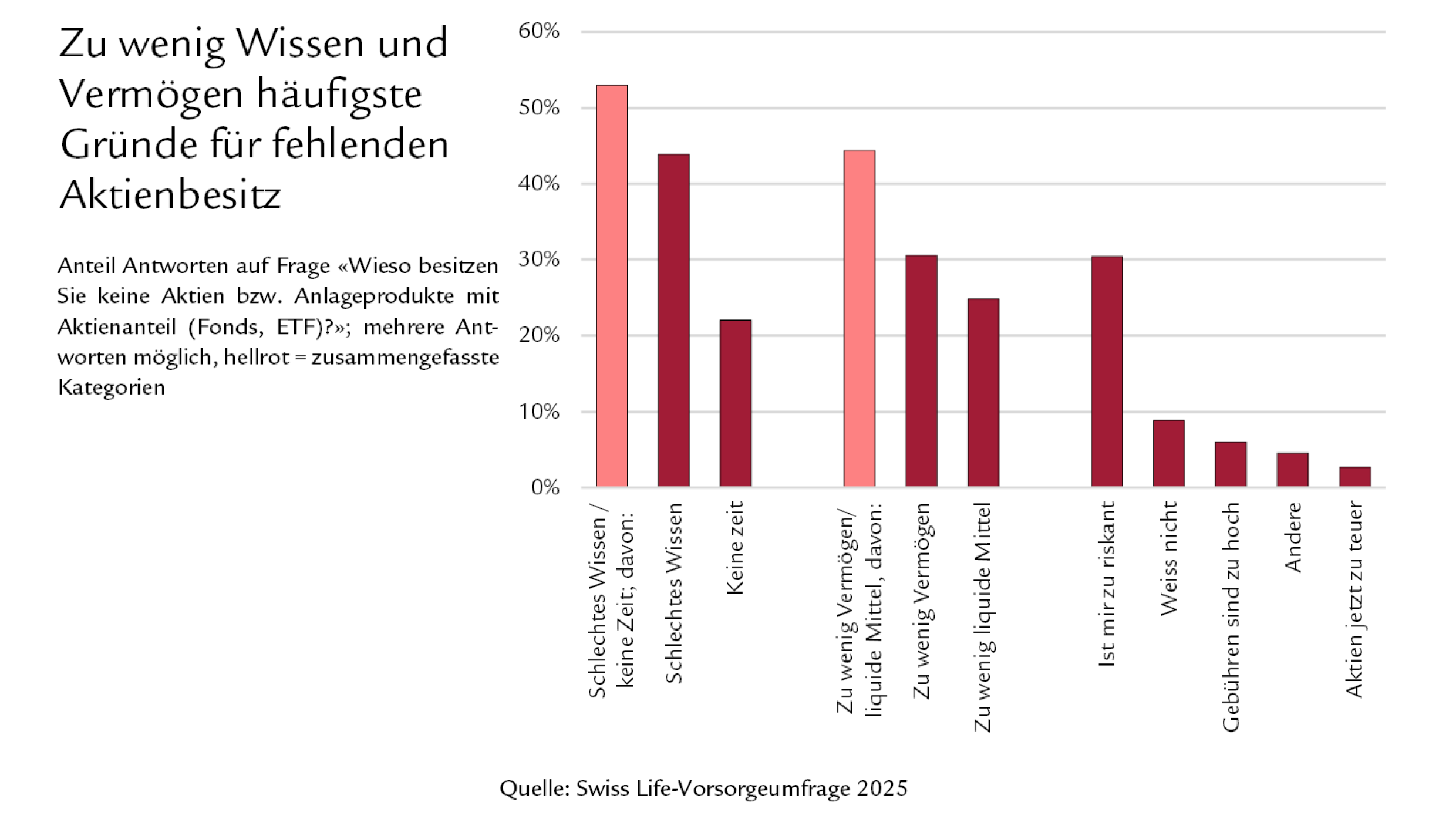

Auf die hypothetische Frage, wie sie zusätzlich 1000 Franken pro Monat verwenden würden, antworten 53% der Befragten, dass sie das Geld unter anderem auf ein Konto legen würden. Lediglich 32% würden es investieren. 18- bis 80-Jährige haben im Schnitt schätzungsweise 17% ihres Vermögens (exkl. Immobilien) in Aktien angelegt. Wer nicht investiert, verweist vor allem auf mangelndes Wissen oder fehlende Zeit (53%). Weitere Gründe sind ein zu geringes Vermögen oder fehlende Liquidität (44%) sowie die Wahrnehmung, dass Aktien zu riskant seien (30%).

Beratungstermin vereinbaren

Geht es um Ihre individuelle Vorsorge und Finanzen, sind Sie bei uns jederzeit am richtigen Platz.