Das neue Vorsorge-Panorama Schweiz zeichnet ein differenziertes Bild der finanziellen Situation der Bevölkerung: Während die meisten Rentnerinnen und Rentner ihren Lebensstandard halten konnten, blickt die erwerbstätige Bevölkerung skeptisch in die Zukunft. Im Interview erläutern die Studienautoren Andreas Christen und Nadia Myohl, wo die grössten Sorgen liegen und was Hoffnung macht.

Was offenbart das Vorsorge-Panorama Schweiz über die finanzielle Realität der Schweizerinnen und Schweizer – und wo liegen wir im internationalen Vergleich?

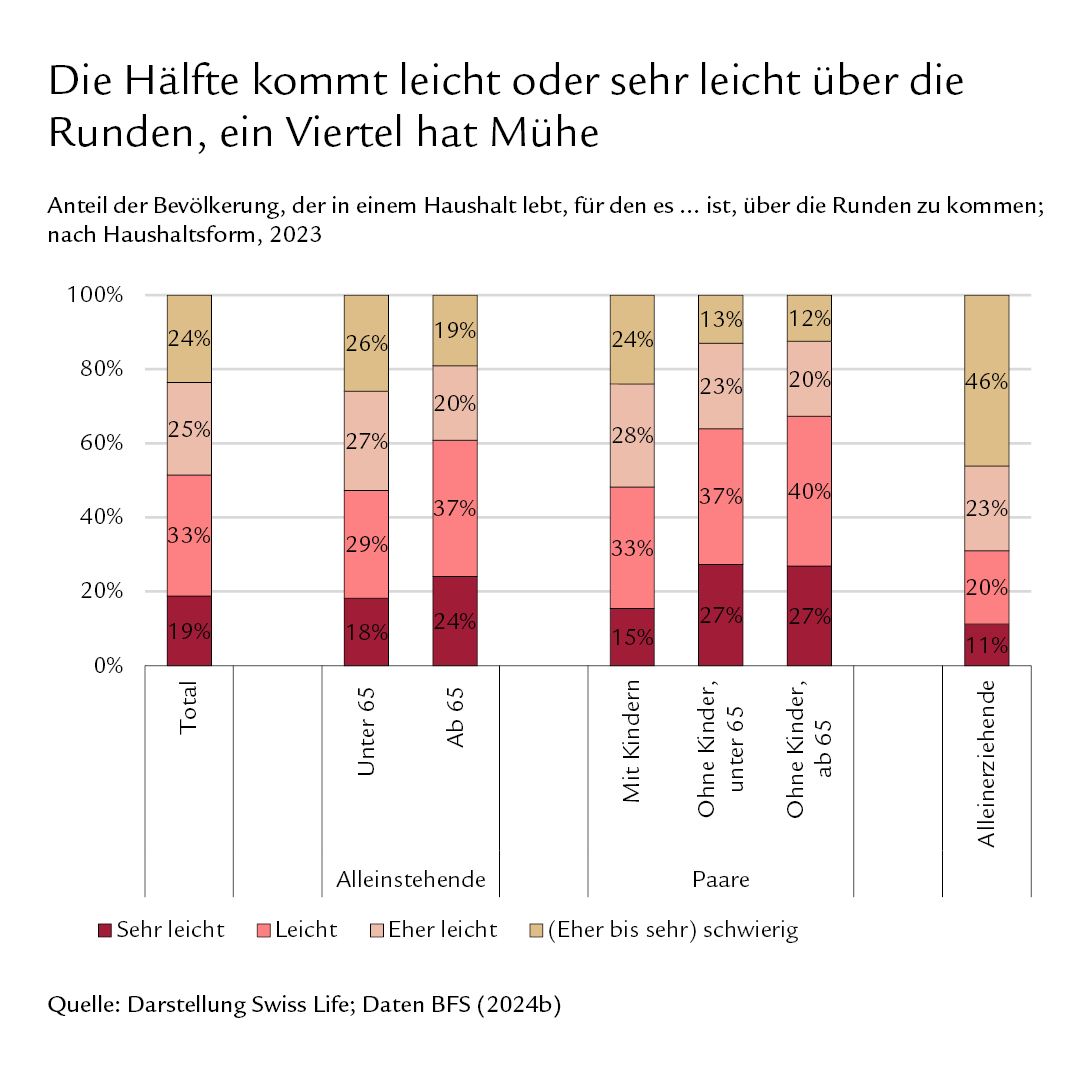

Andreas Christen: Das Vorsorge-Panorama Schweiz gleicht einem Wimmelbild, das verschiedene Geschichten erzählt – frohe, aber auch kritischere. Das grosse Ganze zeigt zunächst ein vergleichsweise positives Bild: Etwa die Hälfte der Schweizer Bevölkerung empfindet es als einfach oder sehr einfach, über die Runden zu kommen. Im europäischen Vergleich steht die Schweiz gut da: Nur in den Niederlanden finden es die Menschen einfacher, über die Runden zu kommen.

Nadia Myohl: Wenn man den Blick auf Details richtet, sieht das Panorama aber nicht mehr ganz so rosig aus. Das positive Gesamtbild darf nicht darüber hinwegtäuschen, dass es zwischen Bevölkerungsschichten deutliche Unterschiede gibt: So bekunden 24% Mühe, über die Runden zu kommen. Besser ergeht es Personen im Rentenalter und Haushalten ohne Kinder.

«Alles wird schlimmer» – das Klagelied vom Niedergang ist ein Evergreen der Menschheitsgeschichte. Blues oder Swing: Welche Melodie stimmt die finanzielle Entwicklung wirklich an?

Nadia Myohl: Wir nehmen eher einen Mix als eine klare Melodie wahr: Die Haushaltseinkommen sind bis ins Jahr 2021 relativ stabil geblieben oder haben sogar leicht zugenommen. Für die Zeit danach stehen noch keine Einkommensdaten auf Haushaltsebene zur Verfügung. Allerdings beobachten wir besonders für die Jahre 2022 und 2023 einen Anstieg der Inflation sowie der Krankenkassenprämien. Womöglich hat sich die finanzielle Lage in den letzten Jahren etwas eingetrübt.

Vorsorge-Panorama Schweiz 2025

Zahlen und Fakten zur finanziellen Lage der Bevölkerung

Andreas Christen: Dafür gibt es weitere Indizien: Die finanzielle Zufriedenheit und die Konsumentenstimmung sind seit 2021 leicht gesunken. Zudem berichten in unserer Umfrage 38%, dass sich ihre finanzielle Situation im Vergleich zum Vorjahr meist leicht verschlechtert hat. Als Hauptgründe nennen sie die steigenden Kosten für Dienstleistungen und Konsumgüter sowie höhere Krankenkassenprämien. Unisono ins Klagelied einstimmen müssen wir aber nicht: Bei 45% ist die finanzielle Situation gegenüber dem Vorjahr gleichgeblieben, bei 17% hat sie sich sogar verbessert.

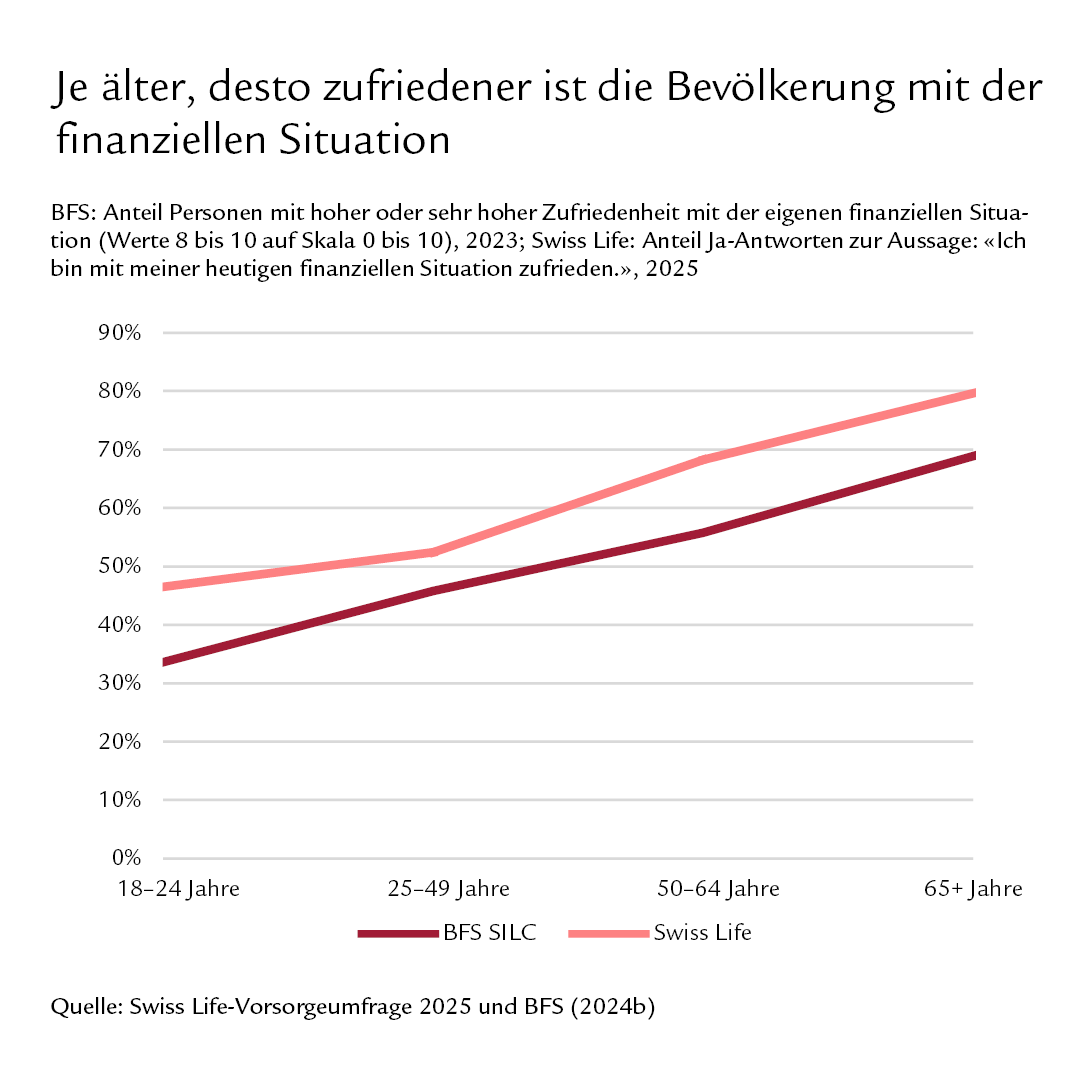

Von wegen graue Jahre: Der Ruhestand ist vergoldet. Die Zufriedenheit mit der finanziellen Situation nimmt mit dem Alter zu. Woran mag das liegen?

Andreas Christen: Tatsächlich sind Personen im Rentenalter öfter zufrieden mit ihrer finanziellen Situation als jüngere Menschen. Am häufigsten gilt das für Paare im Rentenalter. Auf den ersten Blick mag dies paradox erscheinen, weil das Einkommen mit dem Übertritt in den Ruhestand deutlich sinkt. Dafür ist das Vermögen von Personen im Rentenalter höher – etwa aufgrund von Kapitalbezügen aus der zweiten und der dritten Säule sowie Erbschaften. Die AHV- und die PK-Renten in der Pensionierung sorgen für ein planbares, sicheres Einkommen: Vor Einkommenseinbussen infolge Jobverlusts muss man sich nicht mehr fürchten.

Finanzwissen auf dem Prüfstand: Wie selbstbewusst schätzt die Bevölkerung in der Schweiz ihr Wissen ein und was zeigt der Faktencheck?

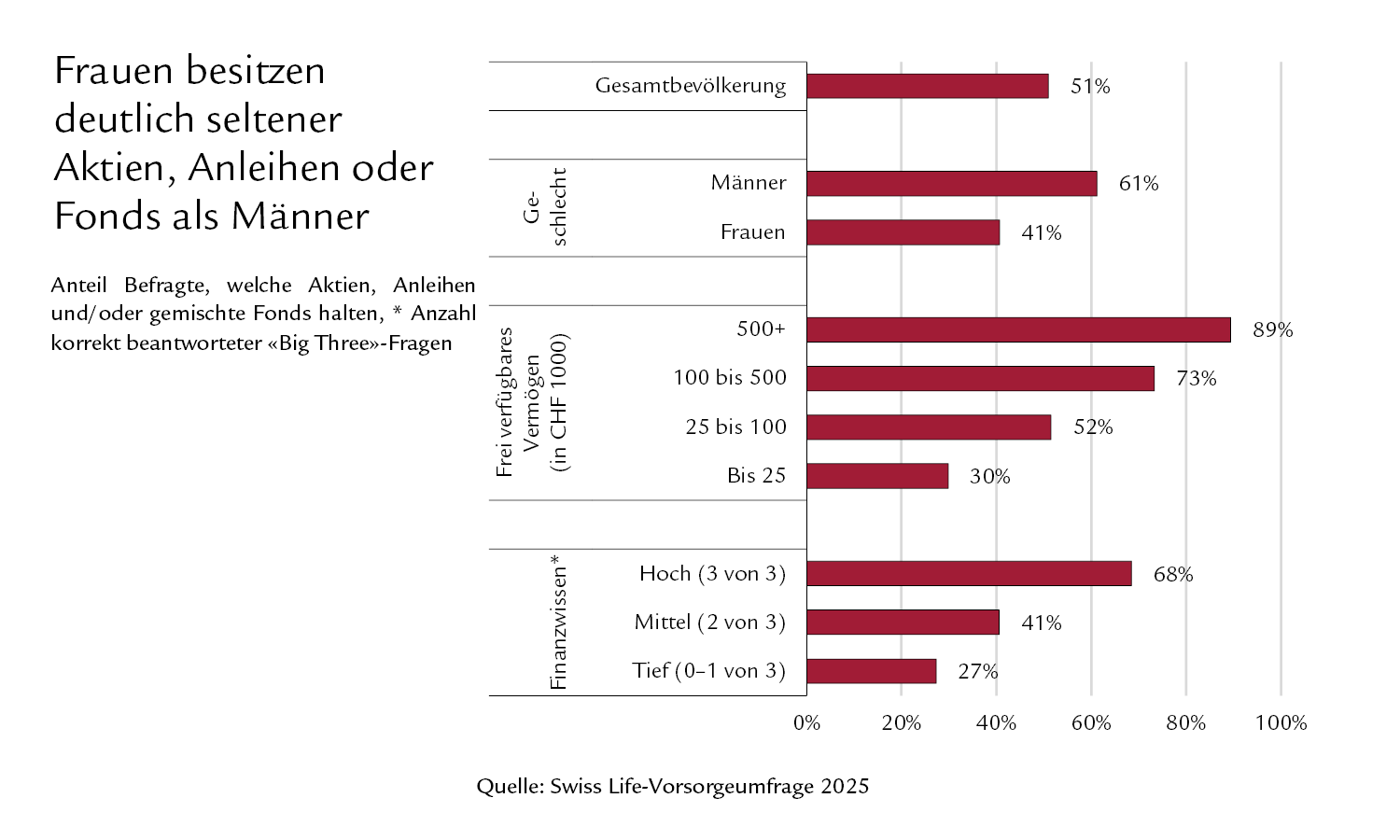

Nadia Myohl: Knapp sechs von zehn Personen schätzen ihr Wissen in Vorsorge- und Anlagefragen als gut ein. Weil eine solche Einschätzung aber sehr subjektiv ist, haben wir zusätzlich das Finanzwissen getestet: Wir haben den Befragten je fünf Vorsorge- und Finanzbegriffe vorgelegt und sie gefragt, ob sie sich zutrauen, diese ihren Kolleginnen und Kollegen zu erklären. Nur 11% denken, alle fünf Begriffe erklären zu können. 27% trauen sich das bei keinem einzigen Begriff zu. Gut die Hälfte beantwortet drei Wissensfragen zu Zinseszins, Inflation und Diversifikation richtig, jede zehnte Person beantwortet alle drei falsch. Sowohl bei der Selbsteinschätzung als auch bei den konkreten Testfragen zeigt sich: Männer haben ein besseres Finanzwissen als Frauen.

Das Vorsorge-Panorama zeigt, dass die Menschen hierzulande eher sparen statt investieren. Weshalb?

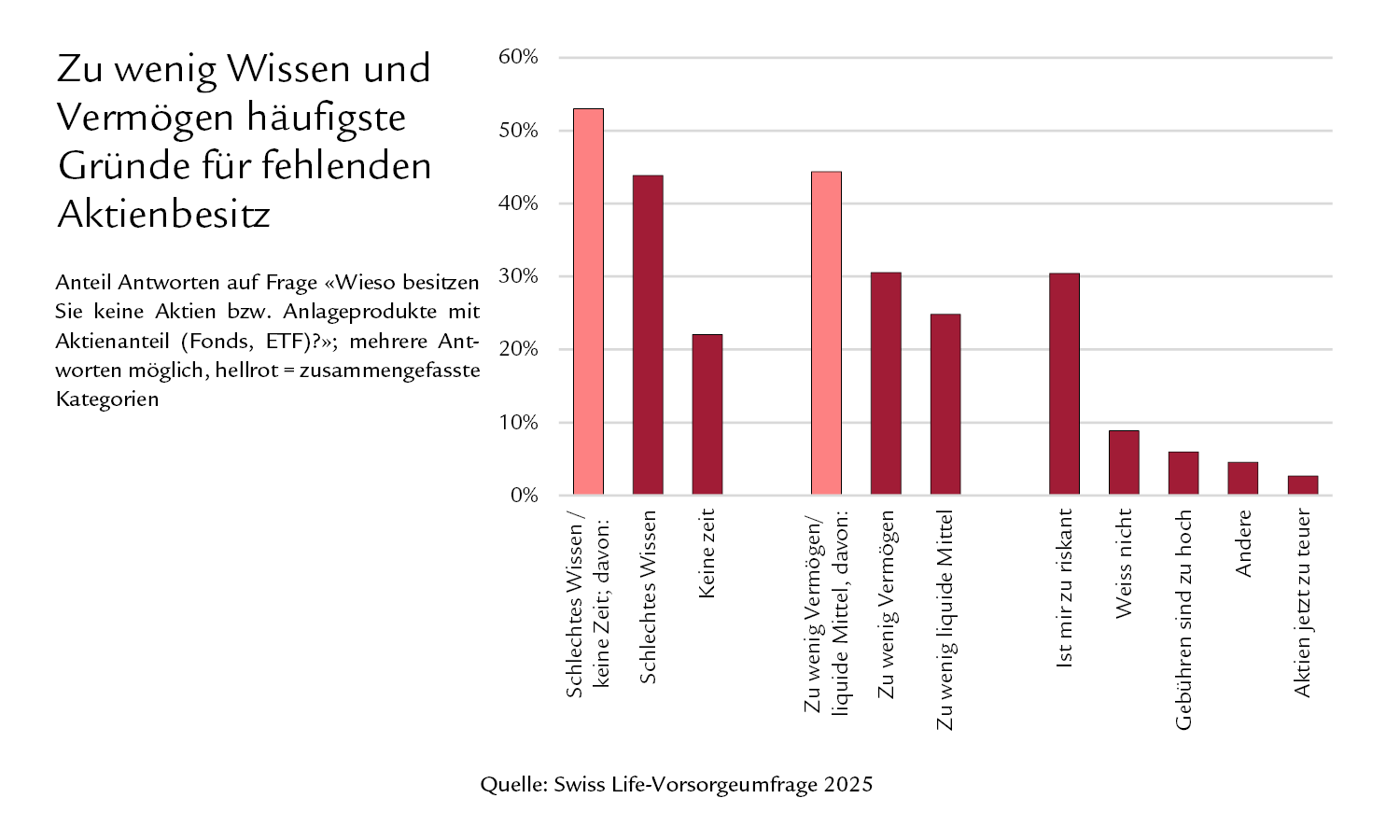

Andreas Christen: Wir haben diejenigen Personen, die nicht in Aktien investieren, nach den Gründen befragt: 44% investieren nicht, weil sie sich zu wenig damit auskennen. 22% fehlt die Zeit, sich damit auseinanderzusetzen. 44% mangelt es an Geld – entweder weil sie zu wenig Vermögen oder zu wenig liquide Mittel haben. 30% finden solche Investitionen schlichtweg zu riskant. Dabei zeigen sich Altersunterschiede: Jüngere Personen investieren häufig aufgrund fehlenden Wissens nicht in Aktien, Älteren ist häufig das Risiko zu hoch.

Teste dein Wissen!

Wie gut kennst du die Studienresultate? Teste dein Wissen zum Vorsorge Panorama?

Leben im Moment oder vorsorgen für später: Welchen Stellenwert messen die Erwerbstätigen der Altersvorsorge bei?

Nadia Myohl: In der Erwerbsbevölkerung spielt die Altersvorsorge im Schnitt eher eine untergeordnete Rolle: Eine von fünf befragten Personen plant aktiv für die Zukunft. Fast die Hälfte findet die Altersvorsorge wichtig und hat gezielte Massnahmen getroffen. Allerdings hat sich jeweils nur eine Minderheit mit der Frage auseinandergesetzt, welchen Einfluss eine Trennung, eine Scheidung oder das Erwerbspensum auf die Altersvorsorge hat. Dabei wäre das wichtig: Besonders das tiefere Arbeitspensum ist ein zentraler Grund für die Rentenlücke von Frauen gegenüber Männern – der Gender Pension Gap.

Wie zuversichtlich blickt die erwerbstätige Bevölkerung auf ihre finanzielle Situation im Ruhestand?

Andreas Christen: Nur eine Minderheit der Erwerbsbevölkerung ist zuversichtlich, dass sie ihren Lebensstandard im Ruhestand wird halten können. Wir haben die Umfrageteilnehmenden zudem gefragt, was ihre beiden wichtigsten Pensionierungsziele sind – und wie hoch sie die Wahrscheinlichkeit einschätzen, dass sie diese erreichen werden. Die Resultate sind ernüchternd: Mehr als die Hälfte geht davon aus, dass sie ihre beiden Pensionierungsziele eher nicht erreichen werden.

Nadia Myohl: Von diesen Personen wollten wir wissen, was sich ändern müsste, damit sie ihre Ziele doch noch erreichen würden. Am häufigsten nannten sie tiefere Lebenshaltungskosten und eine bessere Lohnentwicklung. Jedoch gibt es einen Hoffnungsschimmer, dass die Zukunft rosiger aussieht als befürchtet: Eine klare Mehrheit der heutigen Pensionierten sagt, dass sie rückblickend ihren Lebensstandard halten konnten. Rund sechs von zehn konnten ihre beiden Pensionierungsziele erreichen.

Beratungstermin vereinbaren

Geht es um Ihre individuelle Vorsorge und Finanzen, sind Sie bei uns jederzeit am richtigen Platz