Il nuovo Panorama Previdenza Svizzera delinea un quadro differenziato della situazione finanziaria della popolazione: mentre la maggior parte delle pensionate e dei pensionati è riuscita a mantenere il proprio tenore di vita, la popolazione attiva guarda al futuro con scetticismo. Nell’intervista, Andreas Christen e Nadia Myohl, autore e autrice dello studio, illustrano quali sono le maggiori preoccupazioni e cosa infonde speranza.

Cosa rivela il Panorama Previdenza Svizzera sulla realtà finanziaria della popolazione svizzera? E come ci collochiamo nel raffronto internazionale?

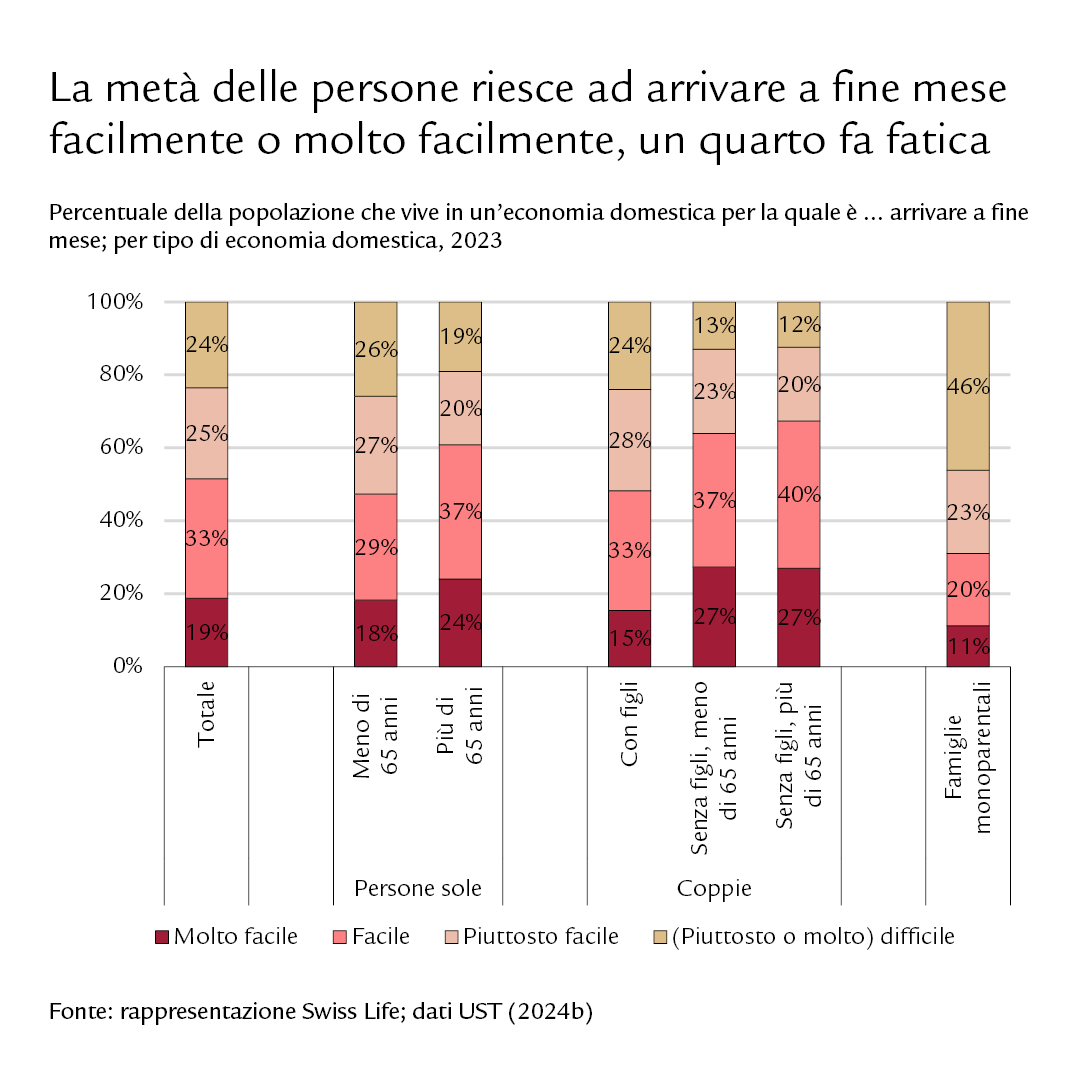

Andreas Christen: Il Panorama Previdenza Svizzera è come un’illustrazione dettagliata che racconta storie diverse, alcune felici, altre più critiche. Il quadro d’insieme mostra inizialmente un’immagine relativamente positiva: circa la metà della popolazione svizzera reputa facile o molto facile arrivare a fine mese. Nel raffronto europeo la Svizzera è ben posizionata: solo nei Paesi Bassi le persone trovano più facile cavarsela economicamente.

Nadia Myohl: Ma quando si guarda ai dettagli, il panorama non è più così roseo. Il quadro generale positivo non deve far dimenticare che esistono notevoli differenze tra le diverse fasce della popolazione: il 24% fatica ad arrivare a fine mese. Le persone in pensione e le famiglie senza figli se la cavano meglio.

«Tutto peggiora» – il lamento sul declino è un classico eterno della storia dell’umanità. Blues o swing: quale melodia accompagna davvero l’evoluzione finanziaria?

Nadia Myohl: Percepiamo un mix piuttosto che una melodia chiara: i redditi delle economie domestiche sono rimasti relativamente stabili fino al 2021 o sono addirittura leggermente aumentati. Per il periodo successivo non sono ancora disponibili dati sul reddito delle economie domestiche. Tuttavia, osserviamo un aumento dell’inflazione e dei premi della cassa malati, in particolare per il 2022 e il 2023. È possibile che la situazione finanziaria sia un po’ peggiorata negli ultimi anni.

Panorama Previdenza Svizzera 2025

Cifre e fatti sulla situazione finanziaria della popolazione

Andreas Christen: Esistono altri indizi a sostegno di questa tesi: la soddisfazione finanziaria e l’umore dei consumatori sono leggermente diminuiti dal 2021. Inoltre, nel nostro sondaggio il 38% dichiara che la propria situazione finanziaria è per lo più leggermente peggiorata rispetto all’anno precedente. I motivi principali sono l’incremento dei costi dei servizi e dei beni di consumo nonché l’aumento dei premi della cassa malati. Non tutte le voci si uniscono però al coro dei lamenti: per il 45% la situazione finanziaria è rimasta invariata rispetto all’anno precedente, per il 17% è addirittura migliorata.

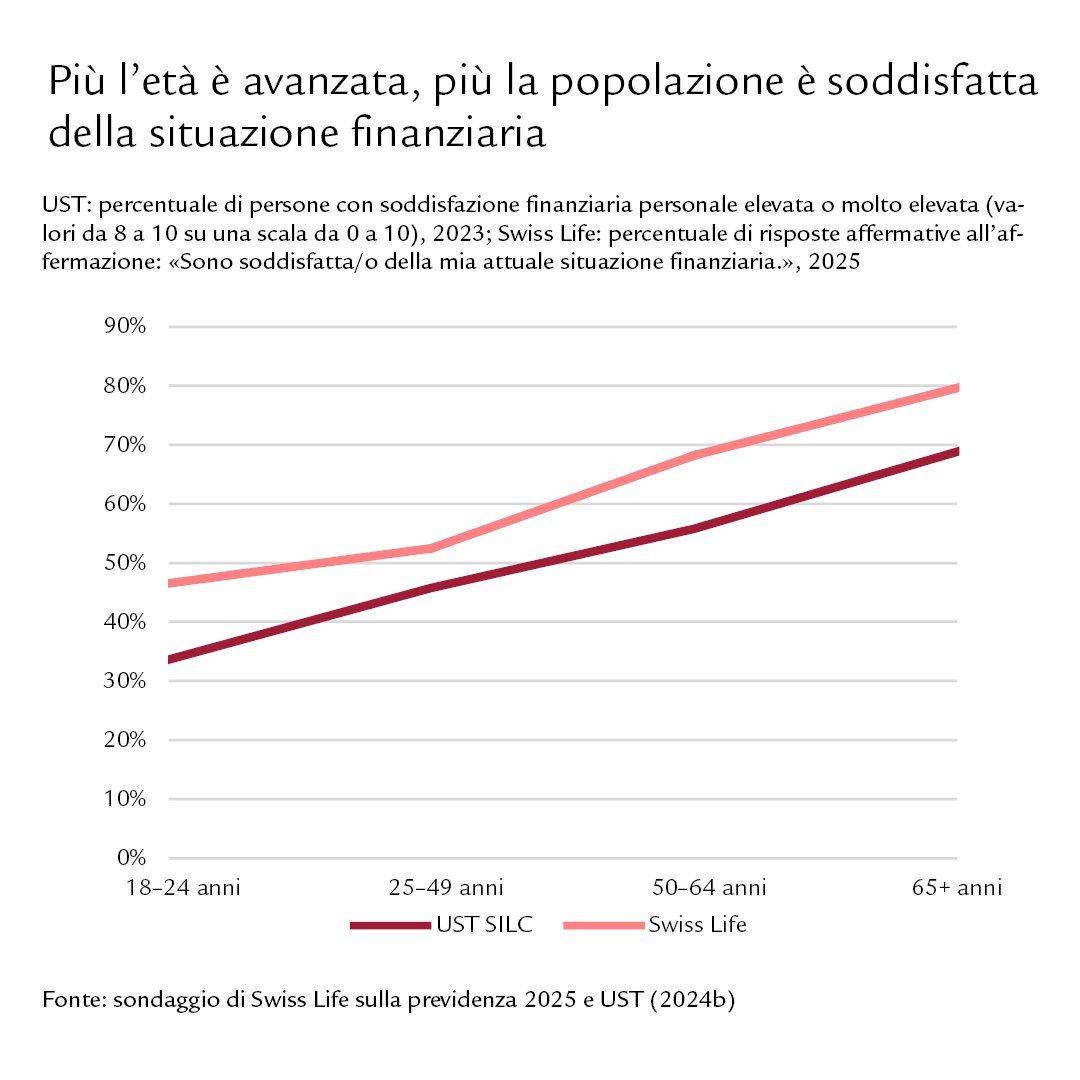

Altro che anni grigi: quella della pensione è un’età d’oro. La soddisfazione relativa alla propria situazione finanziaria aumenta con l’avanzare dell’età. Quali possono essere le cause?

Andreas Christen: In effetti, le persone in pensione sono più spesso soddisfatte della propria situazione finanziaria rispetto a quelle giovani. Questo vale soprattutto per le coppie in pensione. A prima vista può sembrare paradossale, in quanto con il pensionamento il reddito diminuisce notevolmente. In compenso il patrimonio delle persone in pensione è più elevato, ad esempio a seguito di liquidazioni in capitale del secondo e terzo pilastro e di eredità. Le rendite AVS e delle casse pensioni garantiscono un’entrata sicura e pianificabile: non si temono più cali di reddito dovuti a una possibile perdita del lavoro.

Le conoscenze finanziarie sul banco di prova: quanto è sicura la popolazione svizzera delle proprie conoscenze? E come stanno davvero le cose?

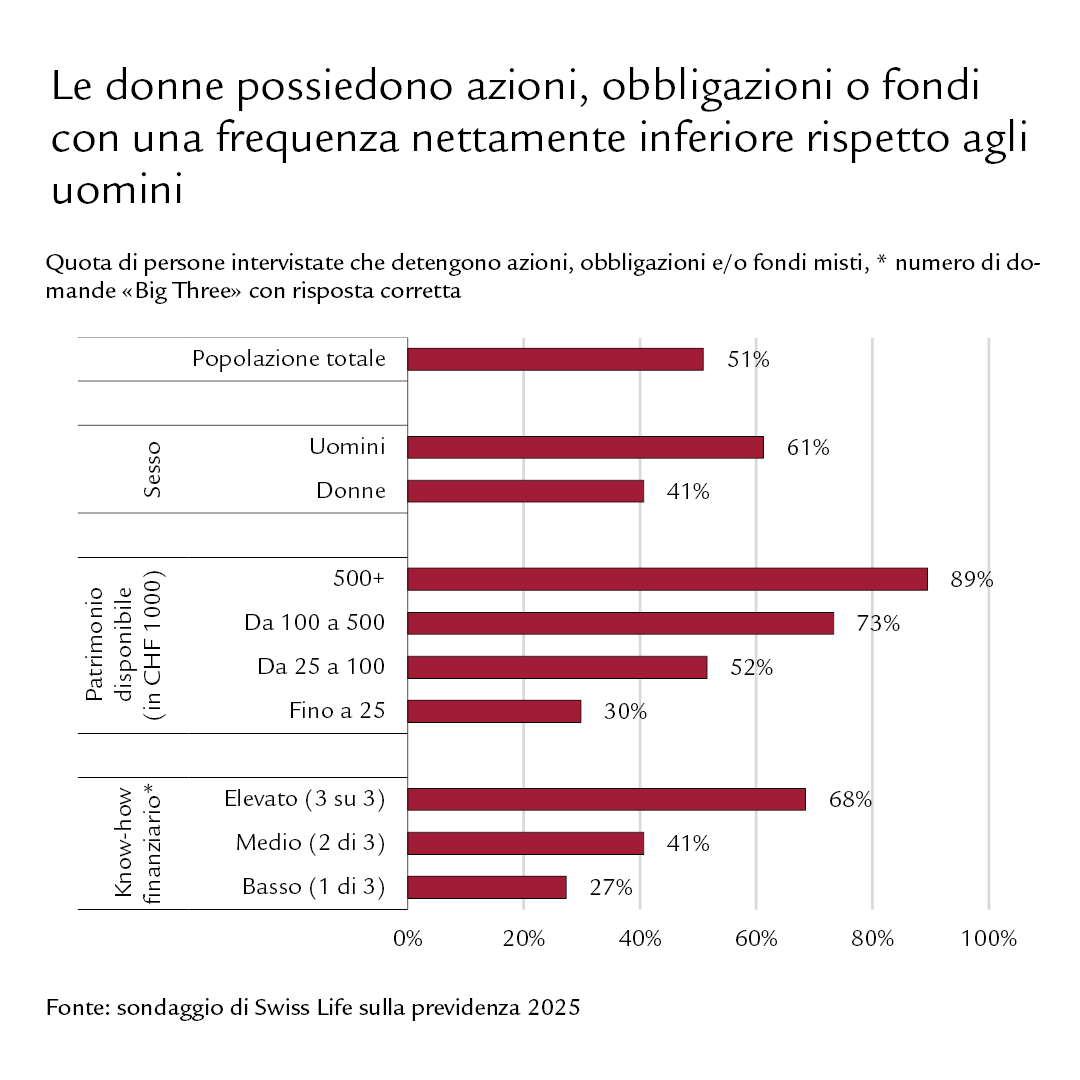

Nadia Myohl: Quasi sei persone su dieci ritengono di disporre di buone conoscenze in materia di previdenza e investimenti. Dato che questa valutazione è molto soggettiva, abbiamo messo alla prova le conoscenze finanziarie: abbiamo presentato a ciascuna persona cinque termini previdenziali e finanziari, chiedendo se credeva di poterli spiegare alle colleghe e ai colleghi. Solo l’11% pensa di riuscire a spiegare tutti e cinque i termini. Il 27% non crede di riuscire a spiegarne nemmeno uno. Un 50% abbondante risponde correttamente a tre domande relative a interessi composti, inflazione e diversificazione, una persona su dieci risponde erroneamente a tutte e tre. Sia dall’autovalutazione che dalle domande concrete emerge che gli uomini hanno migliori conoscenze finanziarie delle donne.

Panorama Previdenza evidenzia che in Svizzera la gente preferisce risparmiare piuttosto che investire. Come mai?

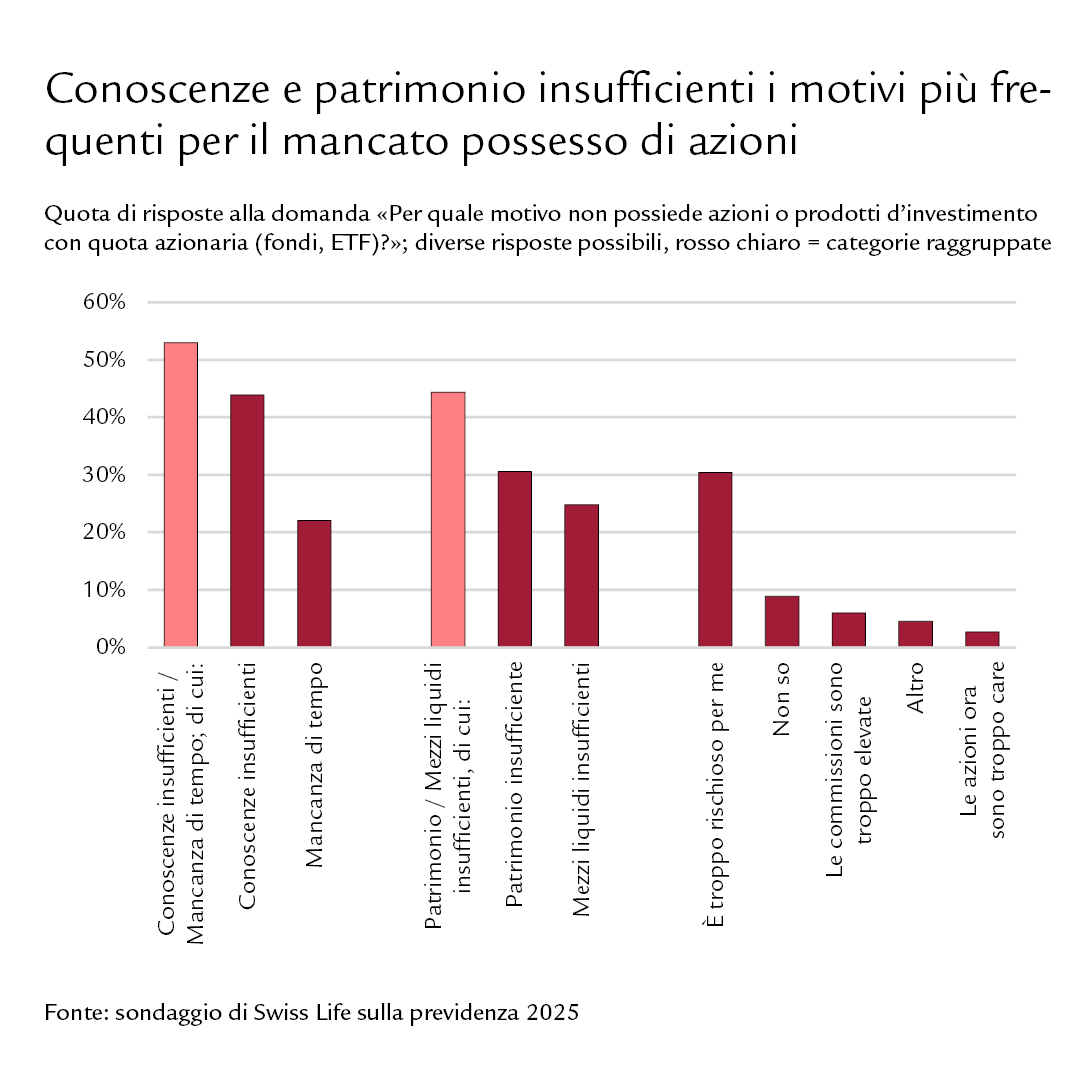

Andreas Christen: Abbiamo chiesto alle persone che non investono in azioni perché non lo fanno: il 44% non investe perché non se ne intende abbastanza. Al 22% manca il tempo per occuparsene. Al 44% manca il denaro: non dispone di un patrimonio sufficiente o di mezzi liquidi sufficienti. Il 30% ritiene che questi investimenti siano semplicemente troppo rischiosi. Emergono differenze tra le fasce di età: spesso le persone giovani non investono in azioni a causa della mancanza di conoscenze, mentre per le più anziane il rischio è troppo elevato.

Metti alla prova le tue conoscenze!

I risultati dello studio non hanno segreti per te? Metti alla prova le tue conoscenze.

Vivere nel presente o pensare alla previdenza per il futuro: quanta importanza attribuiscono le persone che esercitano un’attività lucrativa alla previdenza per la vecchiaia?

Nadia Myohl: Tra la popolazione attiva, la previdenza per la vecchiaia assume mediamente un ruolo secondario: una persona intervistata su cinque pianifica attivamente per il futuro. Quasi la metà ritiene importante la previdenza per la vecchiaia e ha adottato misure mirate. Tuttavia, solo una minoranza ha riflettuto sull’impatto di una separazione, un divorzio o di una modifica del grado di occupazione sulla previdenza per la vecchiaia. E ciò sarebbe importante: soprattutto la riduzione del grado di occupazione è uno dei motivi principali del divario pensionistico tra donne e uomini: il gender pension gap.

Con quanta fiducia guarda la popolazione attiva alla propria situazione finanziaria in pensione?

Andreas Christen: Solo una minoranza della popolazione attiva è convinta di poter mantenere il proprio tenore di vita anche in pensione. Abbiamo inoltre chiesto alle persone partecipanti al sondaggio quali sono i loro due principali obiettivi per il pensionamento e con quale probabilità ritengono di poterli raggiungere. I risultati sono scoraggianti: oltre la metà ritiene che probabilmente non riuscirà a raggiungere entrambi gli obiettivi di pensionamento.

Nadia Myohl: Da queste persone volevamo sapere cosa sarebbe dovuto cambiare per permettere loro di raggiungere i loro obiettivi. Tra le risposte più citate figurano un costo della vita più basso e una migliore evoluzione dei salari. Tuttavia, c’è un barlume di speranza e il futuro appare più roseo del previsto: una netta maggioranza delle persone attualmente in pensione afferma di essere riuscita a mantenere il proprio tenore di vita. Circa sei persone su dieci sono riuscite a raggiungere entrambi i loro obiettivi di pensionamento.

Fissare un colloquio di consulenza

Un colloquio personale vi darà l’opportunità di trovare le soluzioni adatte alle vostre esigenze.