Le donne in età pensionabile continuano a percepire una rendita di vecchiaia di circa un terzo inferiore a quella degli uomini. Questa disparità tra le rendite di vecchiaia, nota come «gender pension gap», non significa necessariamente che le pensionate sentano di avere meno libertà di scelta finanziaria rispetto ai pensionati. Alla luce di questo scenario, nel suo nuovo studio dal titolo «Gender pension gap: una lacuna previdenziale?» Swiss Life analizza aspetti importanti legati alla disparità tra le pensioni di uomini e donne in Svizzera.

I risultati dello studio in sintesi:

22.06.2023

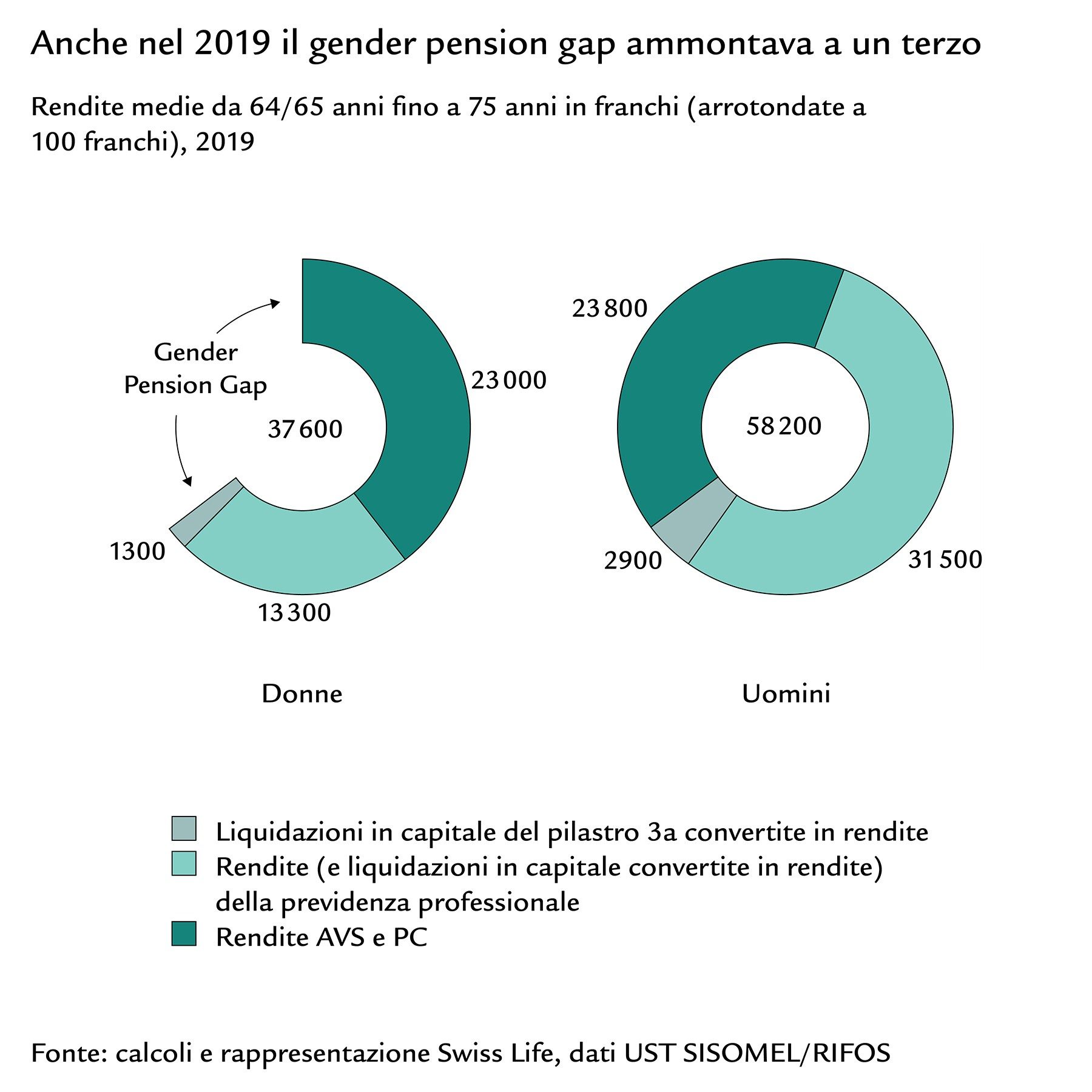

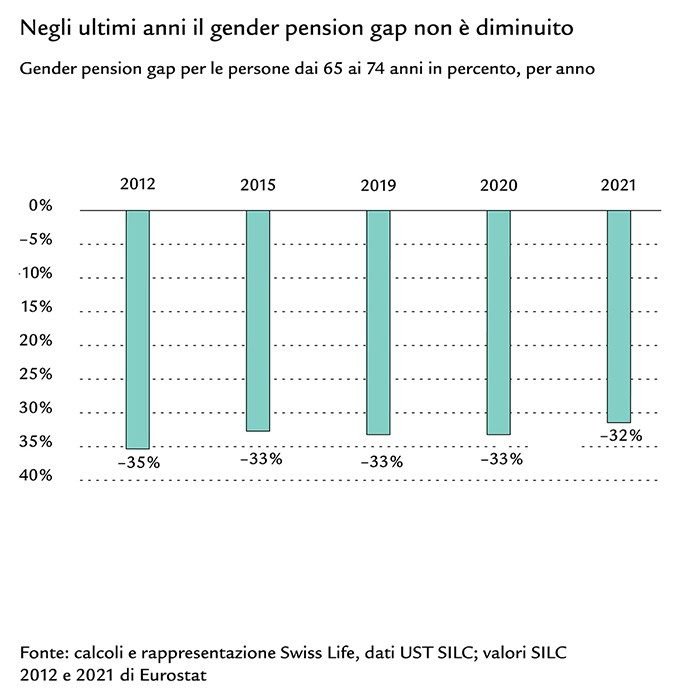

- Oggi le donne giunte alla terza età percepiscono in media circa 20 000 franchi in meno di pensione annua rispetto agli uomini. Negli ultimi anni il gender pension gap è rimasto quasi inalterato, ma dovrebbe diminuire nel lungo periodo.

- La disparità tra le pensioni è dovuta principalmente alle storie lavorative differenti tra i due generi. Il divario salariale che ne deriva si riflette nel sistema pensionistico, anche se in forma più attenuata.

- Per le pensionate e i pensionati sposati il gender pension gap incide meno sul tenore di vita, dato che la maggioranza delle persone rientranti in questa categoria mette il proprio reddito in una cassa comune. Nel loro caso la soddisfazione finanziaria in età pensionabile è pressoché identica per uomini e donne.

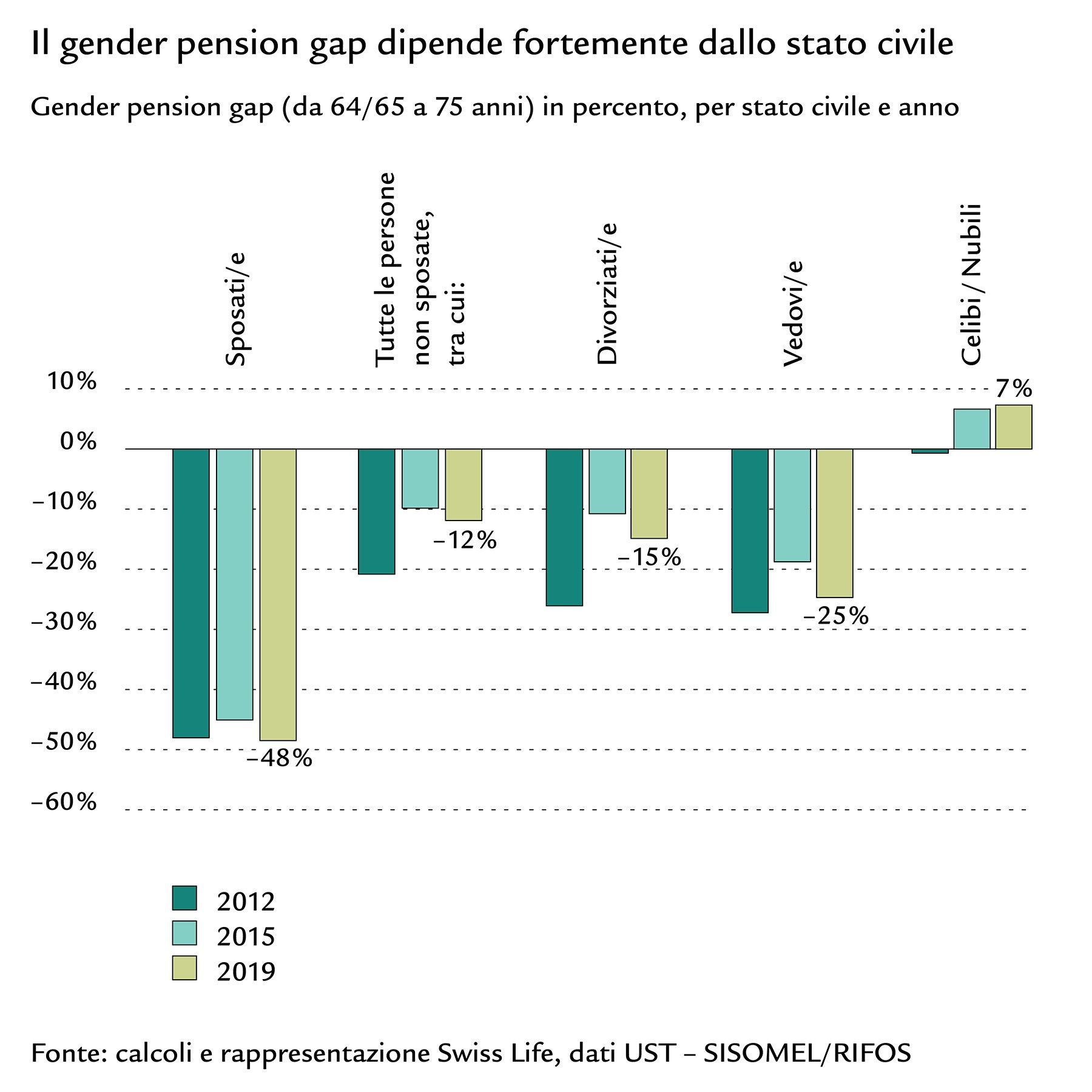

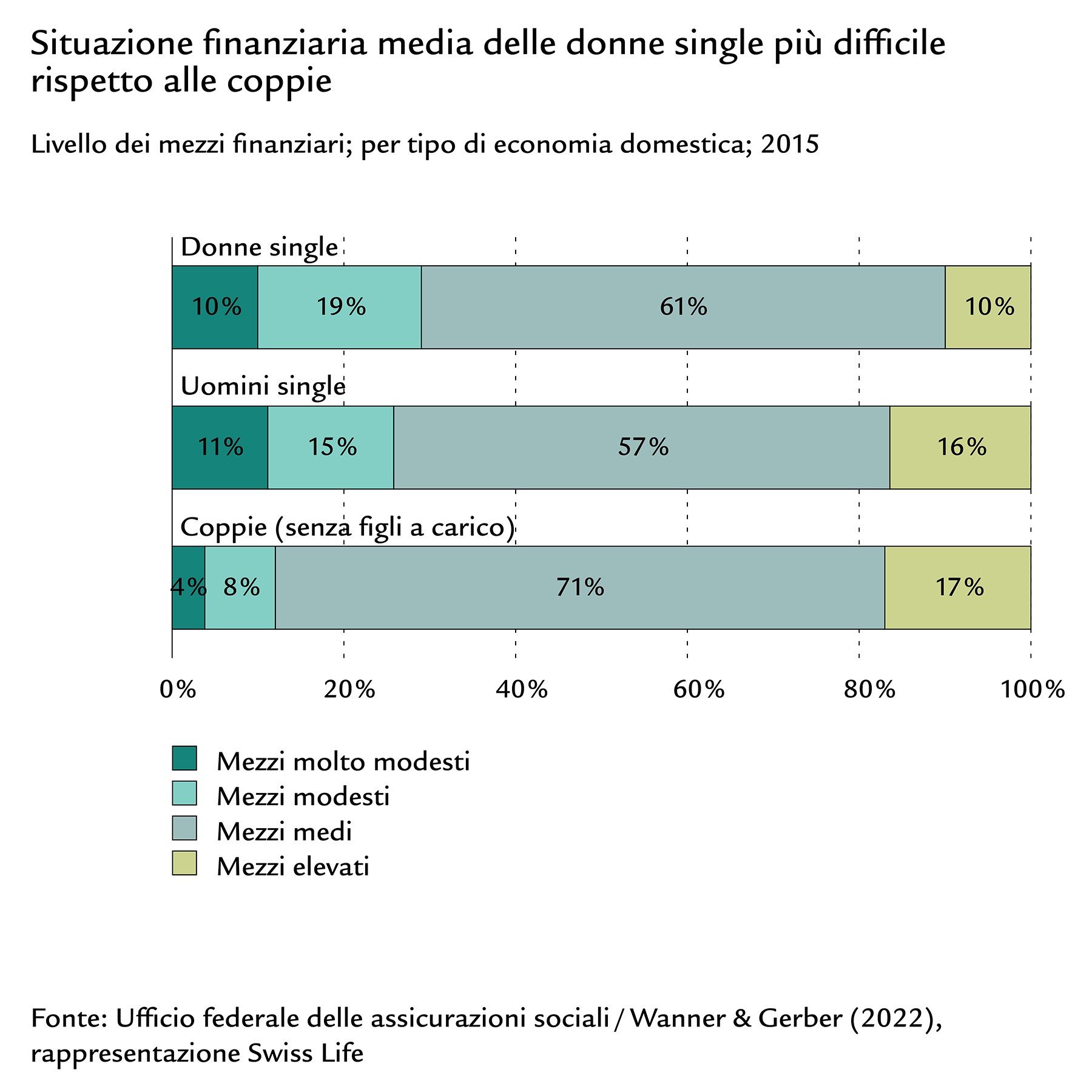

- Il 54% delle pensionate e il 30% dei pensionati non sono sposati o non lo sono più. Tra i single il gender pension gap risulta inferiore (10-20%), ma è più tangibile dal punto di vista economico.

- Poiché le pensionate vivono più spesso da sole rispetto ai pensionati, esse sono anche maggiormente colpite, a prescindere dal gender pension gap, dalla struttura dei costi sfavorevole tipica delle economie domestiche composte da una sola persona.

- Il 57% delle pensionate single dichiara di riuscire ad arrivare senza problemi alla fine del mese; nel caso dei pensionati questa quota ammonta al 65%.

Il gender pension gap ammonta tuttora a un terzo

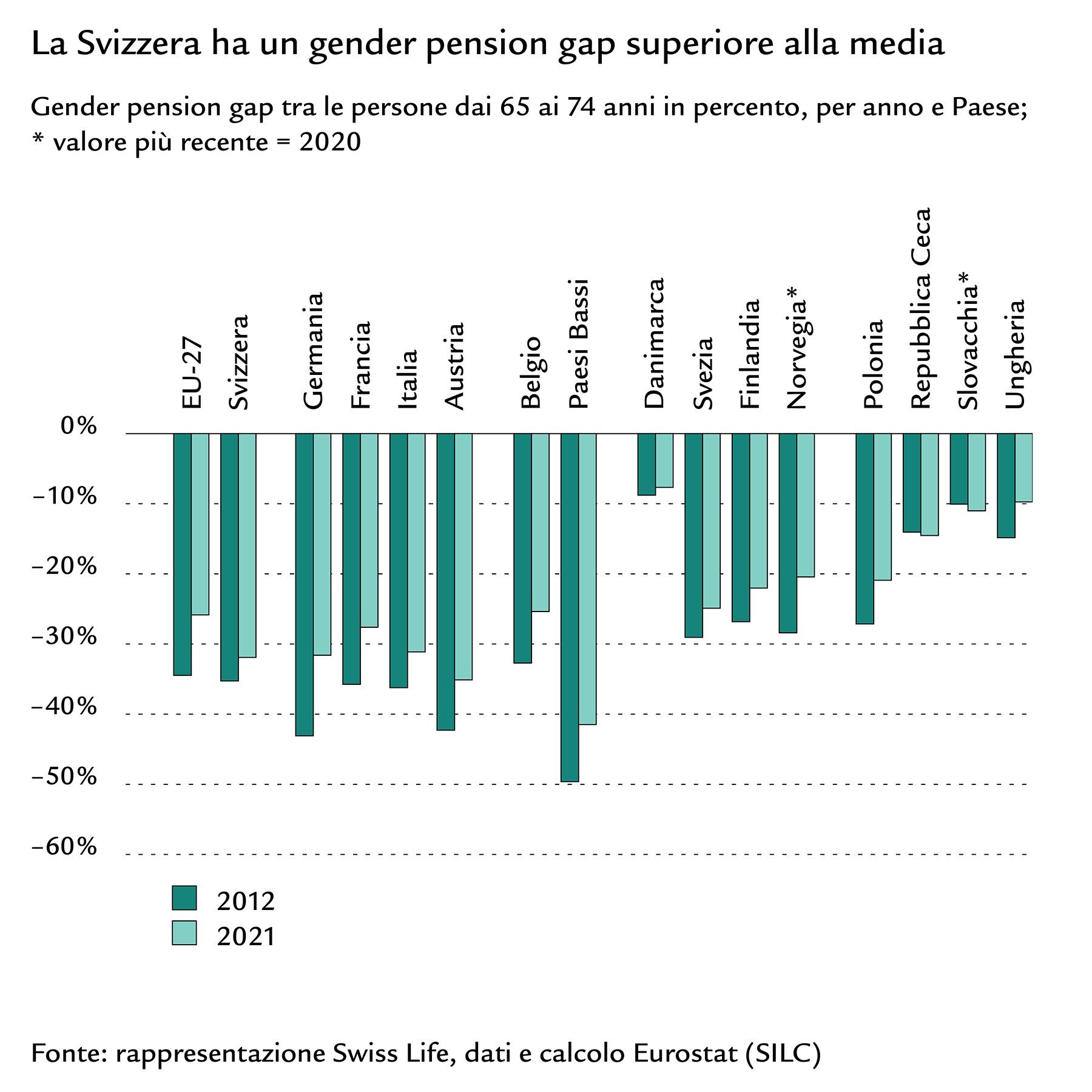

Tra il 2019 e il 2021 in Svizzera le pensionate hanno percepito una pensione mediamente inferiore di un terzo, ovvero circa 20 000 franchi annui, a quella degli uomini. Questa disparità di genere è rimasta pressoché immutata negli ultimi anni ed è piuttosto elevata nel raffronto internazionale: nell’UE il gender pension gap ammonta mediamente a poco più di un quarto. La disparità tra le rendite è dovuta principalmente alle storie lavorative diverse a seconda del genere ed è quindi particolarmente marcata nella previdenza professionale. Il sistema di previdenza per la vecchiaia rispecchia le differenze di reddito tra donne e uomini nella vita professionale, anche se in maniera meno marcata: La disparità reddituale media tra donne e uomini negli anni precedenti il pensionamento oscilla tra il 40% e il 50% e supera quindi la differenza tra le rendite a partire dai 65 anni in poi.

In futuro la disparità di genere dovrebbe ridursi, ma sarà un lento processo

Lo studio di Swiss Life prevede che in Svizzera il gender pension gap diminuirà, ma lentamente e a piccoli passi. Secondo Andreas Christen: «Il motivo risiede nel fatto che i percorsi lavorativi di donne e uomini si stanno avvicinando, cosa che si ripercuote in particolare sulla previdenza professionale». I dati della stessa Swiss Life evidenziano un calo della disparità di genere, se si osserva l’evoluzione degli averi in cassa pensioni delle persone esercitanti un’attività lucrativa negli ultimi anni. Nel 2010 l’avere di vecchiaia medio delle donne cinquantenni esercitanti un’attività lucrativa e con previdenza professionale assicurata presso Swiss Life ammontava a circa la metà di quello degli uomini della stessa età. Nel 2022 la differenza era scesa a poco più di un terzo.

La percezione del gender pension gap dipende dalla situazione familiare

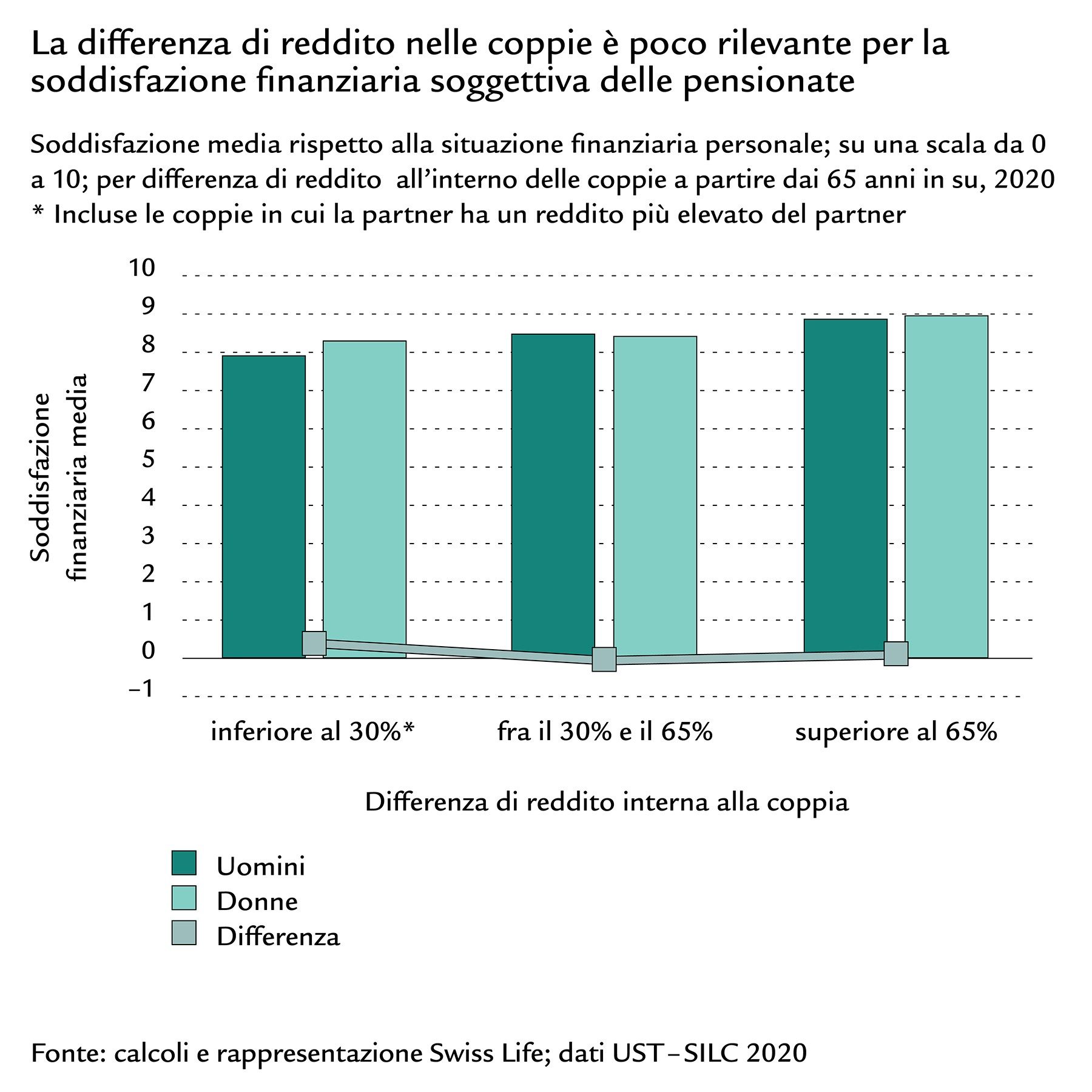

La differenza tra le pensioni è in assoluto più elevata nelle coppie sposate, in cui ammonta mediamente al 48%. Ma è proprio in questa categoria di persone che il gap ha il minor impatto diretto sul tenore di vita, perché di solito le coppie sposate formano un’entità economica unica. In base a quanto dichiarato, la maggior parte delle pensionate sposate (72%) e dei pensionati sposati (81%) mette i propri redditi in una cassa comune. Di conseguenza, le differenze di reddito all’interno della coppia hanno un influsso praticamente nullo sulla soddisfazione finanziaria: difatti, nelle economie domestiche di coppia le pensionate sono soddisfatte della situazione finanziaria personale (76%) quanto i pensionati (74%). Tuttavia, secondo Andreas Christen, l’elevata sicurezza finanziaria di un’economia domestica composta da una coppia di coniugi è illusoria: In età avanzata le donne hanno maggiori probabilità di rimanere single a causa di una vedovanza o di un divorzio. Basti osservare che nel 2021 il 54% delle donne oltre i 65 anni non era sposato contro il 30% degli uomini. Vivere da soli costa tendenzialmente di più, indipendentemente dal sesso, in primo luogo a causa dei costi fissi più elevati come quello dell’abitazione.

Per le donne sole è più difficile tirare avanti in termini di finanze

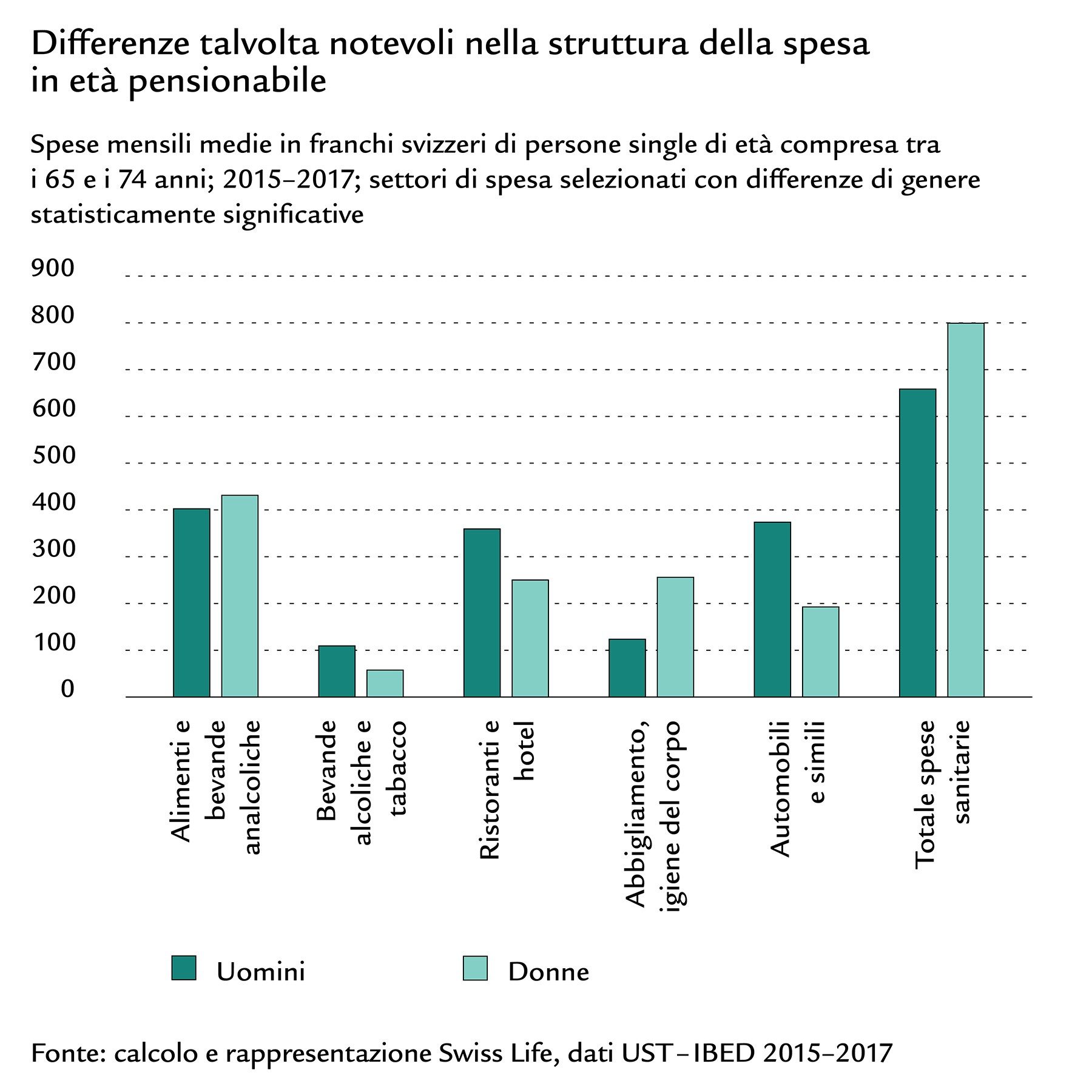

Il gender pension gap è rilevante dal punto di vista economico soprattutto per le coppie non sposate e le donne single, nonostante per queste sia inferiore alla media complessiva: considerando tutti gli stati civili (persone divorziate, vedove e celibi/nubili), in questa fascia di popolazione il gap oscilla tra il 10% e il 20%, a seconda della base di dati e della fascia d’età analizzata. In termini monetari, questo divario corrisponde a circa 400-1100 franchi al mese. Alla luce di questo dato, è sorprendente che la quota di pensionate single soddisfatte della propria situazione finanziaria sia mediamente analoga (69%) a quella dei pensionati single (72%). Il motivo potrebbe risiedere nel fatto che le donne single in età pensionabile riescono a cavarsela con un budget ridotto: in media, stando a quanto dichiarato da loro stesse, per provvedere al proprio sostentamento hanno bisogno del 12% di reddito netto in meno rispetto agli uomini. Ciononostante, solo il 57% delle pensionate single dichiara di riuscire ad arrivare alla fine del mese con facilità. Nel caso dei pensionati single questa percentuale è superiore e ammonta al 65%. Questo dato si riflette nel fatto che il 30% delle pensionate single, messe di fronte a un elenco di 15 voci di spesa (ad esempio andare in vacanza o possedere un’auto), afferma di non potersi permettere almeno una voce dell’elenco. Nel caso degli uomini single la percentuale è nettamente inferiore (21%).

La gestione delle finanze è anche roba da donne!

Scoprite cosa potete fare contro le lacune previdenziali.