In Svizzera le donne percepiscono una pensione inferiore di oltre il 30% a quella degli uomini. Tuttavia, come evidenzia il nuovo studio di Swiss Life, le pensionate non si sentono necessariamente meno libere di scegliere e di disporre delle proprie finanze. I cinque dati principali relativi al gender pension gap in sintesi.

Le conseguenze finanziarie dell’essere donna continuano ad alimentare controversi dibattiti. Congedo di maternità, interruzioni di carriera, lavoro di cura, forbice salariale, gap pensionistico: il dibattito ruota intorno a questi concetti, ma anche le cifre parlano chiaro. Analogamente a quanto accade durante la vita lavorativa, anche nella terza età le donne percepiscono un reddito nettamente inferiore. Oltre alla storia lavorativa e alle differenze salariali, ciò è dovuto anche alle peculiarità del sistema previdenziale così come si è evoluto nel corso del tempo.

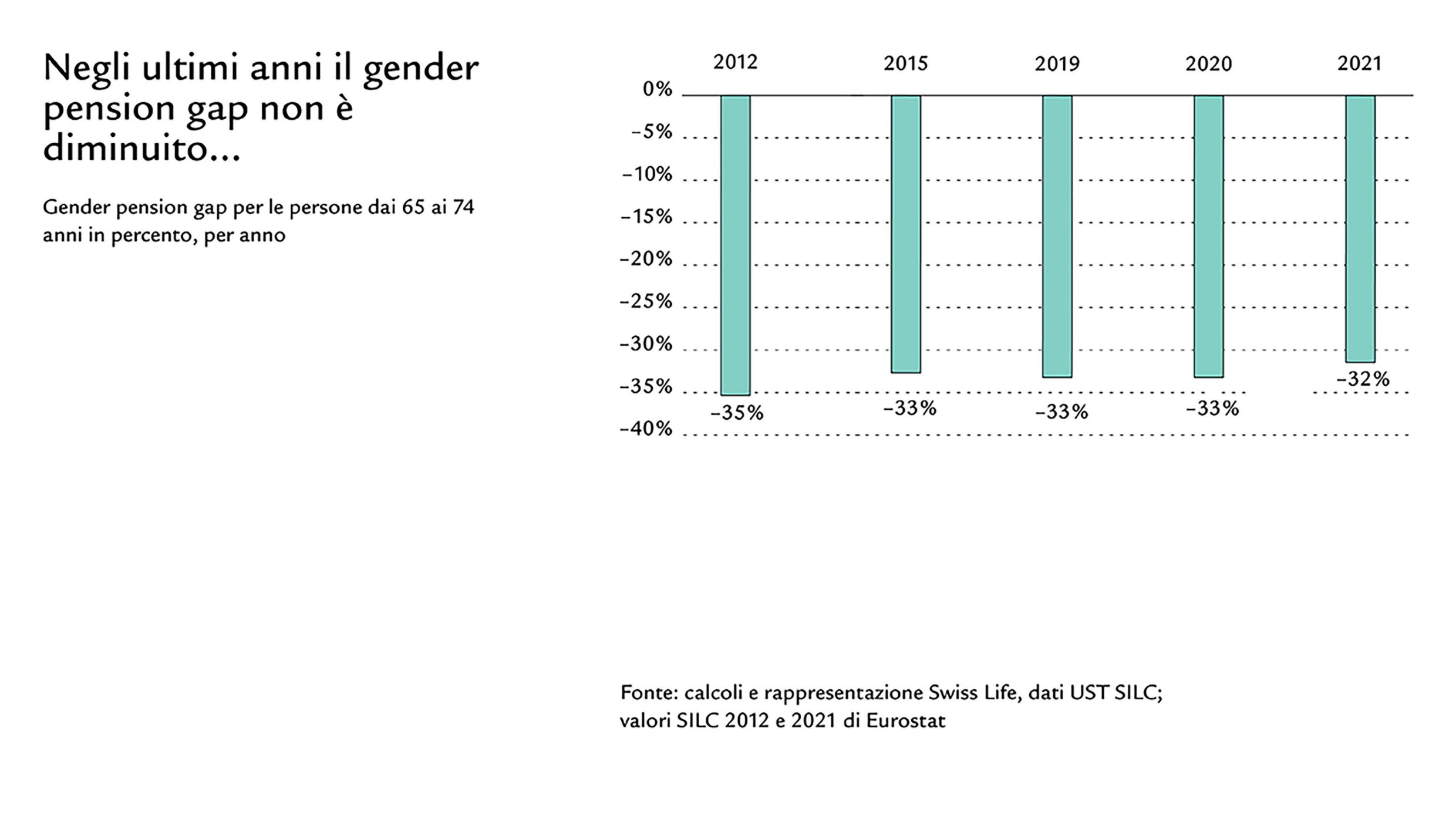

Swiss Life analizza per la seconda volta il gender pension gap in uno studio rappresentativo. Lo studio evidenzia che, nel raffronto internazionale, la Svizzera è indietro rispetto ai Paesi confinanti. Mentre il divario tra le prestazioni di vecchiaia di uomini e donne in Europa si sta lentamente ma costantemente riducendo dal 2012, in Svizzera la disparità di genere tra le pensioni è rimasta pressoché invariata.

Cos’è il gender pension gap?

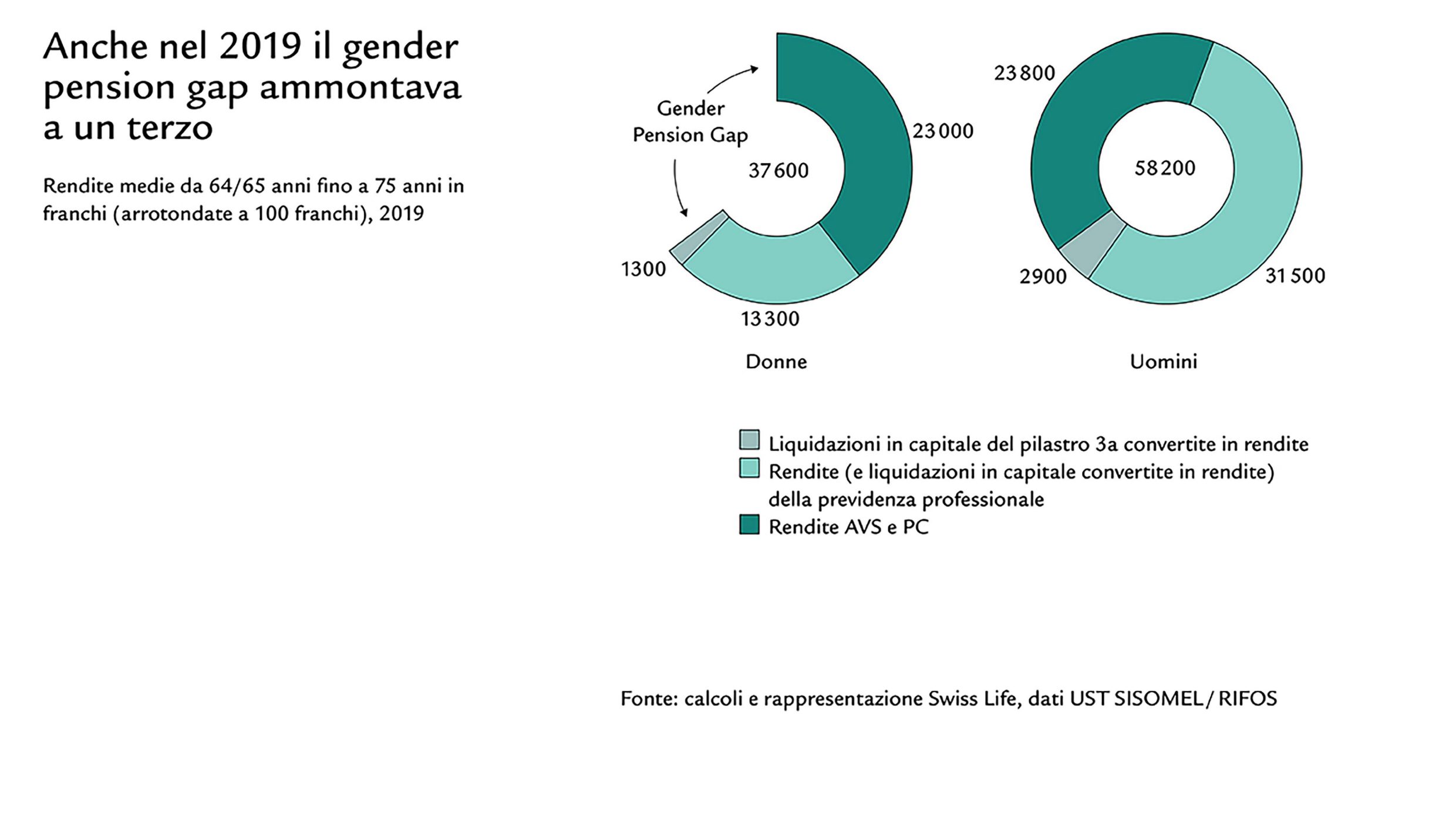

Il gender pension gap indica la disparità tra le rendite di uomini e donne in età pensionabile. Lo studio di Swiss Life sul gender pension gap mostra che tra il 2019 e il 2021 in Svizzera la rendita delle pensionate era di circa un terzo inferiore a quella degli uomini.

Perché esiste il gender pension gap?

Il divario tra i sessi diventa particolarmente ampio nella previdenza professionale. Il gender pension gap è dovuto soprattutto alle differenze tra i percorsi lavorativi dei due sessi. Anche la disparità salariale riduce le pensioni femminili, in quanto, a parità di qualifica, le donne continuano a guadagnare meno degli uomini. Entrambi i fattori influiscono direttamente sulla previdenza professionale, dato che, in linea di massima, quanto più a lungo una persona ha lavorato e quanto più elevati erano il suo grado di occupazione e il suo salario, tanto più elevata sarà la sua rendita.

«Le donne guadagnano la metà degli uomini»

La scelta della professione e la possibilità di lavorare a tempo pieno o a tempo parziale dipendono sempre anche dall’impronta sociale di una persona. Le madri continuano a interrompere o ridurre la loro attività professionale molto più spesso dei padri e si fanno carico di gran parte del lavoro di assistenza non retribuito. In questo modo contribuiscono a conciliare lavoro e famiglia, ma sono disposte ad accettare – oltre alla dipendenza finanziaria – un reddito da attività lucrativa inferiore e, a lungo termine, un reddito inferiore quando saranno anziane.

Gender pension gap: una lacuna previdenziale?

Il divario di gran lunga più elevato (50%) a livello di pensioni è riscontrabile nelle coppie sposate: il reddito di vecchiaia della moglie, infatti, ammonterà solo alla metà di quello del marito. Tuttavia, in genere il tenore di vita delle donne sposate non peggiora dopo il pensionamento. Andreas Christen ne spiega il motivo nel video.

Il fatto che le coppie sposate tengano una cassa comune potrebbe essere uno dei motivi per cui le pensionate di oggi che vivono in coppia sono soddisfatte della propria situazione finanziaria personale (76%) quanto i pensionati (74%).

Donne e previdenza: lo studio di Swiss Life sul gender pension gap

Il nuovo studio di Swiss Life evidenzia che le donne in età pensionabile continuano a percepire una rendita di vecchiaia di circa un terzo inferiore a quella degli uomini. Per più informazioni cliccare qui.

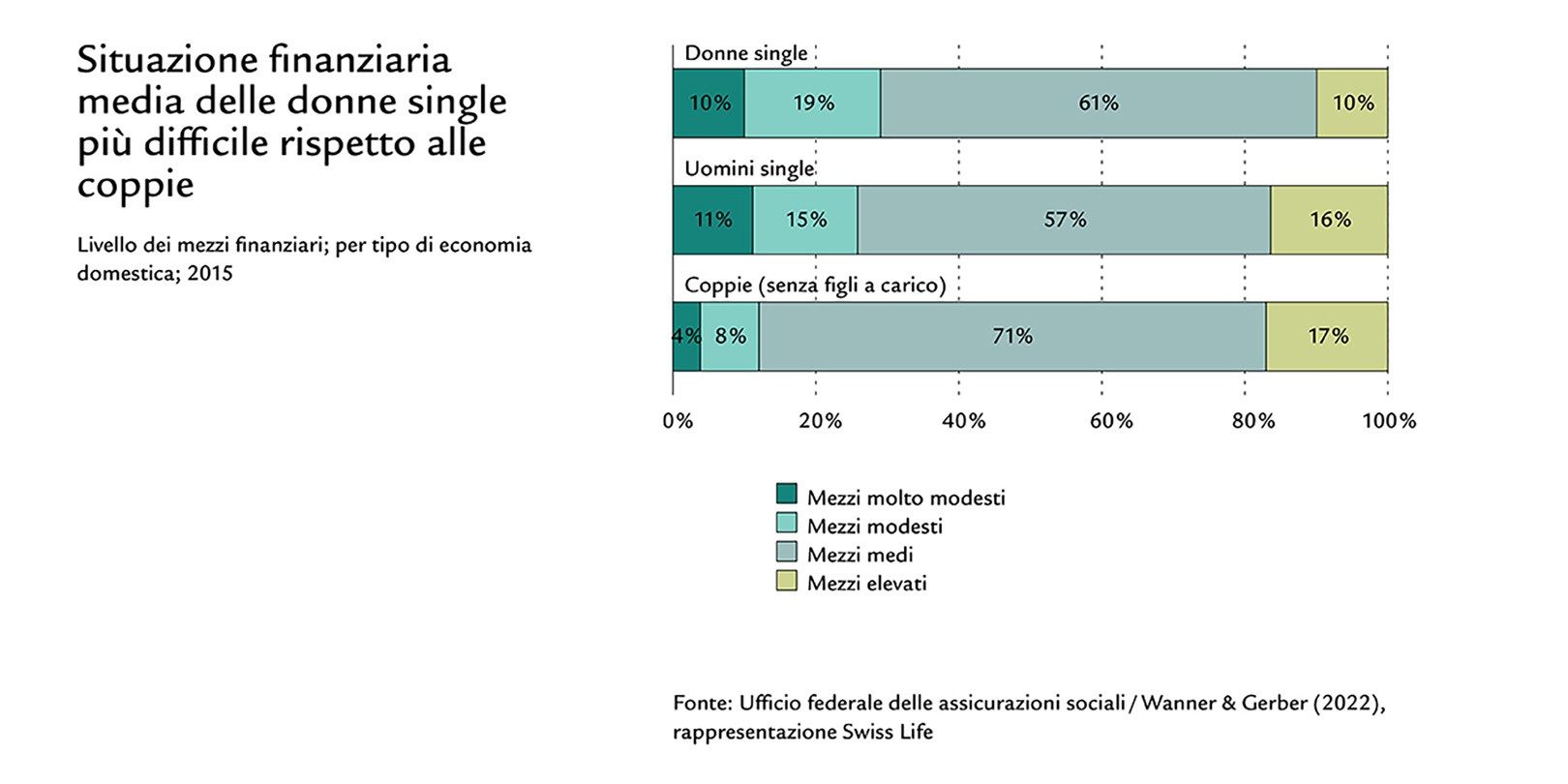

Il gender pension gap colpisce soprattutto le single

Tra le persone single il gender pension gap è inferiore a quello delle coppie sposate, ma è più tangibile dal punto di vista economico. Di fatto, chi è divorziato, vedovo o celibe e vive da solo spesso ha più difficoltà a provvedere al proprio sostentamento, a prescindere dal sesso. Il 43% delle pensionate sole dichiara di avere difficoltà ad arrivare alla fine del mese; nel caso dei pensionati questa quota scende al 35%.

E divorzio, un rischio per la previdenza

La vita lavorativa delle donne sta cambiando: la tendenza passa da gradi di occupazione ridotti a gradi di occupazione sempre più elevati. Tuttavia, numerose coppie sposate e anche quelle conviventi continuano a vivere con una sorta di moderno modello di sostentamento: l’uomo lavora a tempo pieno, mentre il guadagno della partner che lavora a tempo parziale viene considerato «in più». A livello di previdenza, questo principio funziona fintantoché tutto procede liscio a livello relazionale. Se però la coppia divorzia o si separa, sorgono dipendenze finanziarie che rappresentano un rischio notevole per la previdenza.

La gestione delle finanze è anche roba da donne!

Scoprite cosa potete fare contro le lacune previdenziali.