En Suisse, les femmes perçoivent plus de 30% de rentes de moins que les hommes. Pour autant, elles ne se sentent pas nécessairement moins libres de leurs choix sur le plan financier, comme le montre la nouvelle étude Swiss Life. Les cinq principaux faits concernant le gender pension gap en bref.

Les conséquences financières du fait d’être une femme continuent d’alimenter les controverses. Pauses parentales, interruptions de carrière, travail de care, écarts salariaux et lacunes de rentes sont au cœur du débat. Mais les chiffres sont eux aussi éloquents: comme dans la vie active, à la retraite, les revenus des femmes sont nettement inférieurs. Cet écart est dû aux différences de parcours professionnels et de salaires, mais aussi aux particularités du système de prévoyance.

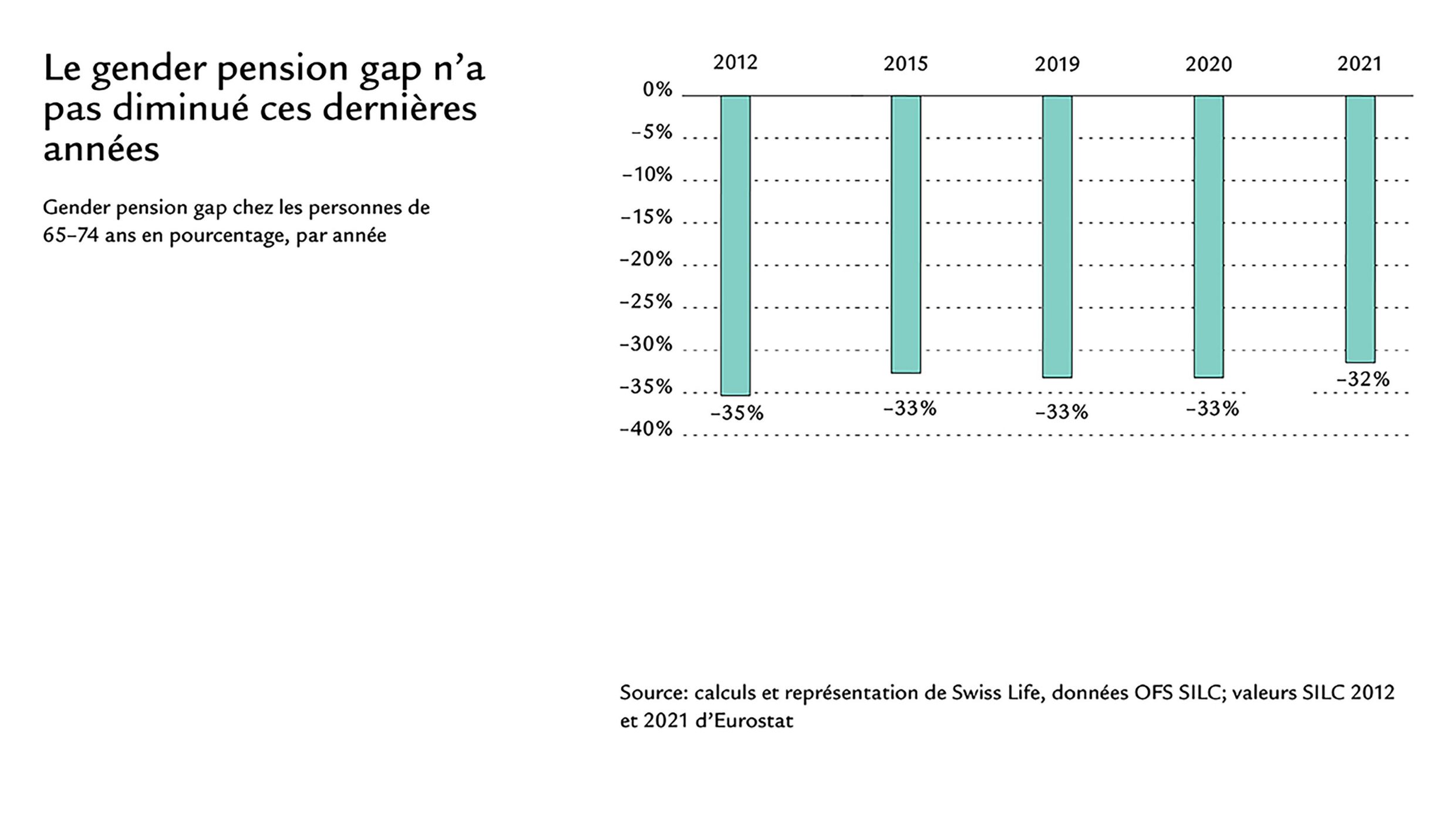

Pour la deuxième fois, Swiss Life met en lumière le gender pension gap dans le cadre d’une étude représentative. Celle-ci révèle qu’en comparaison internationale, la Suisse fait mauvaise figure. Alors que l’écart entre les prestations de vieillesse des hommes et des femmes se resserre lentement mais constamment en Europe depuis 2012, l’écart de rentes entre les sexes n’a pratiquement pas bougé en Suisse.

Qu’est-ce que le gender pension gap?

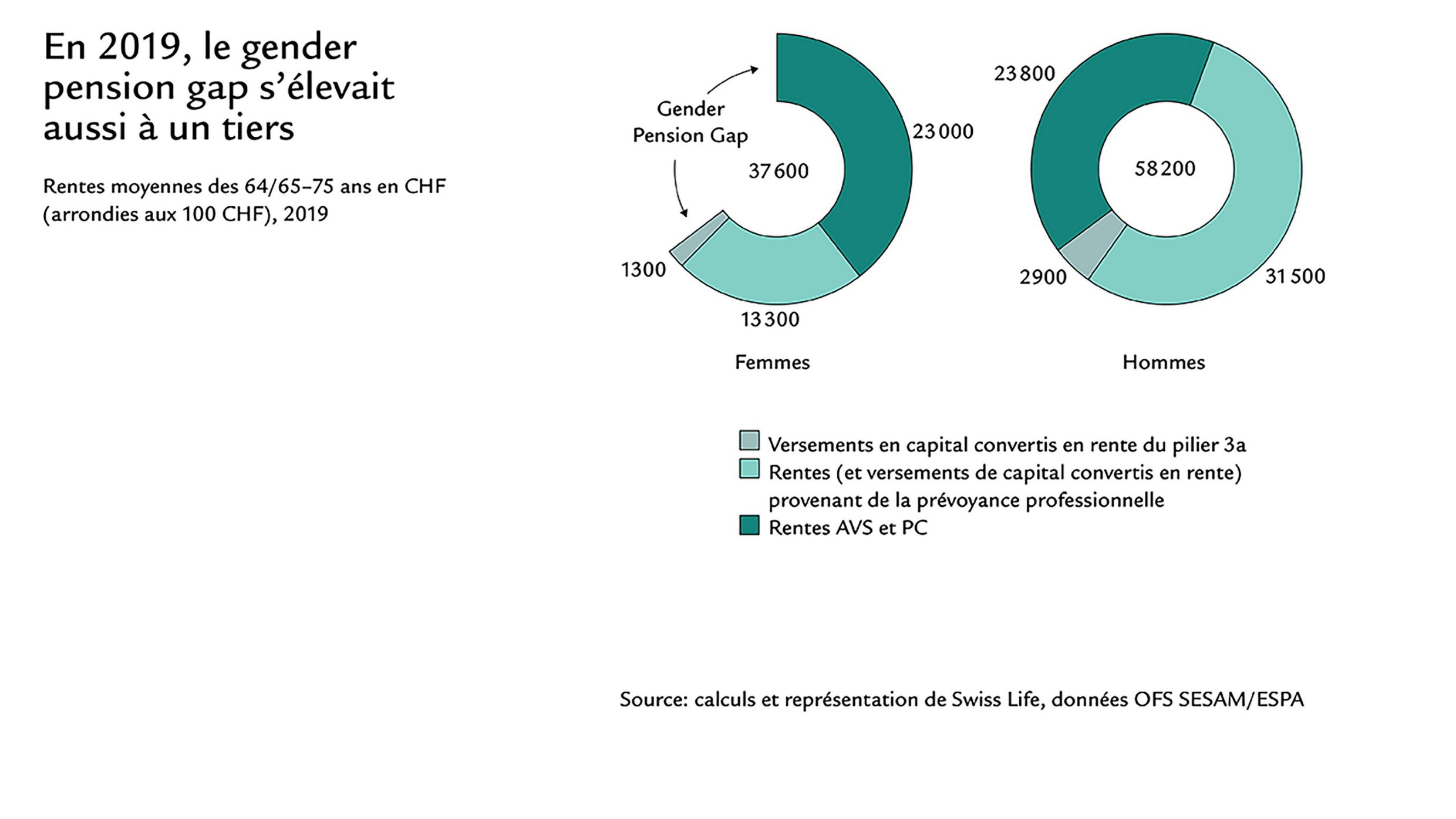

Le gender pension gap décrit la différence de rentes entre les hommes et les femmes à l’âge de la retraite. L’étude de Swiss Life sur le gender pension gap montre qu’entre 2019 et 2021, les retraitées en Suisse ont perçu en moyenne environ un tiers de rentes de moins que les hommes.

D’où vient le gender pension gap?

Le fossé entre hommes et femmes est particulièrement important dans la prévoyance professionnelle. Le gender pension gap s’explique avant tout par des parcours professionnels différents selon le sexe. De plus, les inégalités salariales réduisent les rentes des femmes puisque ces dernières, à qualifications égales, gagnent toujours moins que les hommes. Ces deux facteurs ont une influence directe sur la prévoyance professionnelle. En effet, plus une personne a travaillé longtemps et plus son taux d’occupation et son salaire ont été élevés, plus sa rente sera élevée.

«Les femmes gagnent deux fois moins que les hommes»

Le métier et le taux d’occupation choisis dépendent aussi toujours de l’influence sociale d’une personne. Encore aujourd’hui, les mères interrompent ou réduisent leur activité professionnelle bien plus souvent que les pères et assument une grande partie des tâches familiales non rémunérées. Elles contribuent ainsi à la conciliation de la vie professionnelle et de la vie familiale, mais acceptent en contrepartie non seulement une dépendance financière, mais aussi une baisse de leurs revenus professionnels, et à plus long terme, de leurs revenus à la retraite.

Le gender pension gap, une lacune de prévoyance?

Les couples mariés affichent de loin l’écart de rentes le plus élevé (50%): en théorie, la femme perçoit à la retraite un revenu deux fois moins élevé que celui de son mari. Toutefois, son niveau de vie à la retraite ne se dégradera pour autant guère. Andreas Christen, auteur de l’étude, explique pourquoi dans une vidéo.

Le fait de faire compte commun peut expliquer que les retraitées actuelles vivant en couple soient aussi souvent satisfaites de leur situation financière personnelle (76%) que les retraités (74%).

Les femmes et la prévoyance : étude Swiss Life sur le gender pension gap

A la retraite, les femmes perçoivent aujourd’hui encore environ un tiers de rentes de moins. C’est ce que montre la nouvelle étude Swiss Life. Vous trouverez l’étude complète à télécharger ici.

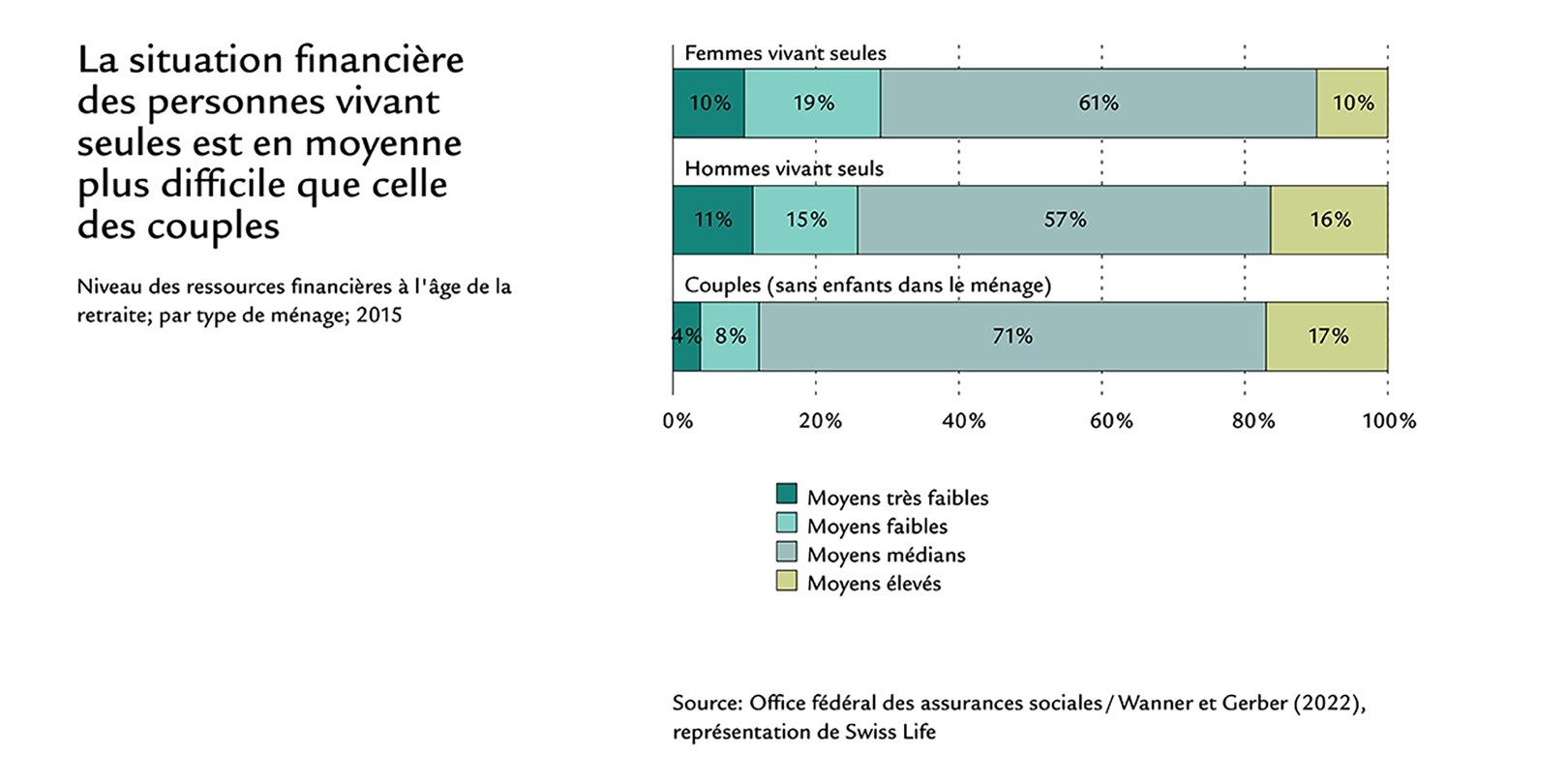

Le gender pension gap touche surtout les personnes vivant seules

Chez les personnes vivant seules, le gender pension gap est certes plus faible que chez celles mariées, mais il est plus perceptible sur le plan économique. Le fait est que les personnes divorcées, veuves ou célibataires qui vivent seules ont souvent plus de mal à subvenir à leurs besoins, indépendamment de leur sexe. 43% des femmes retraitées vivant seules déclarent avoir du mal à joindre les deux bouts, contre 35% des hommes retraités vivant seuls.

le divorce, risque pour la prévoyance

Les parcours professionnels des femmes évoluent: les taux d’occupation partiels sont de plus en plus élevés. Néanmoins, de nombreux couples mariés ou en concubinage continuent d’appliquer une sorte de modèle moderne de soutien: l’homme travaille à temps plein, la femme apporte un «supplément» de revenus. En matière de prévoyance, cela fonctionne en général aussi longtemps que la relation va bien. En cas de divorce ou de séparation, des dépendances financières apparaissent et constituent un risque considérable en matière de prévoyance.

Les finances, c’est aussi une affaire de femmes!

Découvrez comment éviter les lacunes de prévoyance.