Über 30 Prozent weniger Rente als Männer erhalten Frauen in der Schweiz. Weniger finanziell selbstbestimmt fühlen sich Rentnerinnen deswegen aber nicht unbedingt, wie die neue Swiss Life-Studie zeigt. Die fünf wichtigsten Fakten zum Gender Pension Gap im Überblick.

An den finanziellen Begleiterscheinungen des Frauseins entzünden sich wiederholt kontroverse Debatten. Kinderpause, Karriereknick, Care-Arbeit, Lohn-Schere und Rentenlücke sind die Schlagworte. Eine klare Sprache sprechen aber auch die Zahlen: Ähnlich wie im Arbeitsleben erwartet Frauen im Alter ein deutlich geringeres Einkommen. Neben Erwerbsbiografien und Lohnunterschieden ist das auch historisch gewachsenen Eigenheiten des Vorsorgesystems geschuldet.

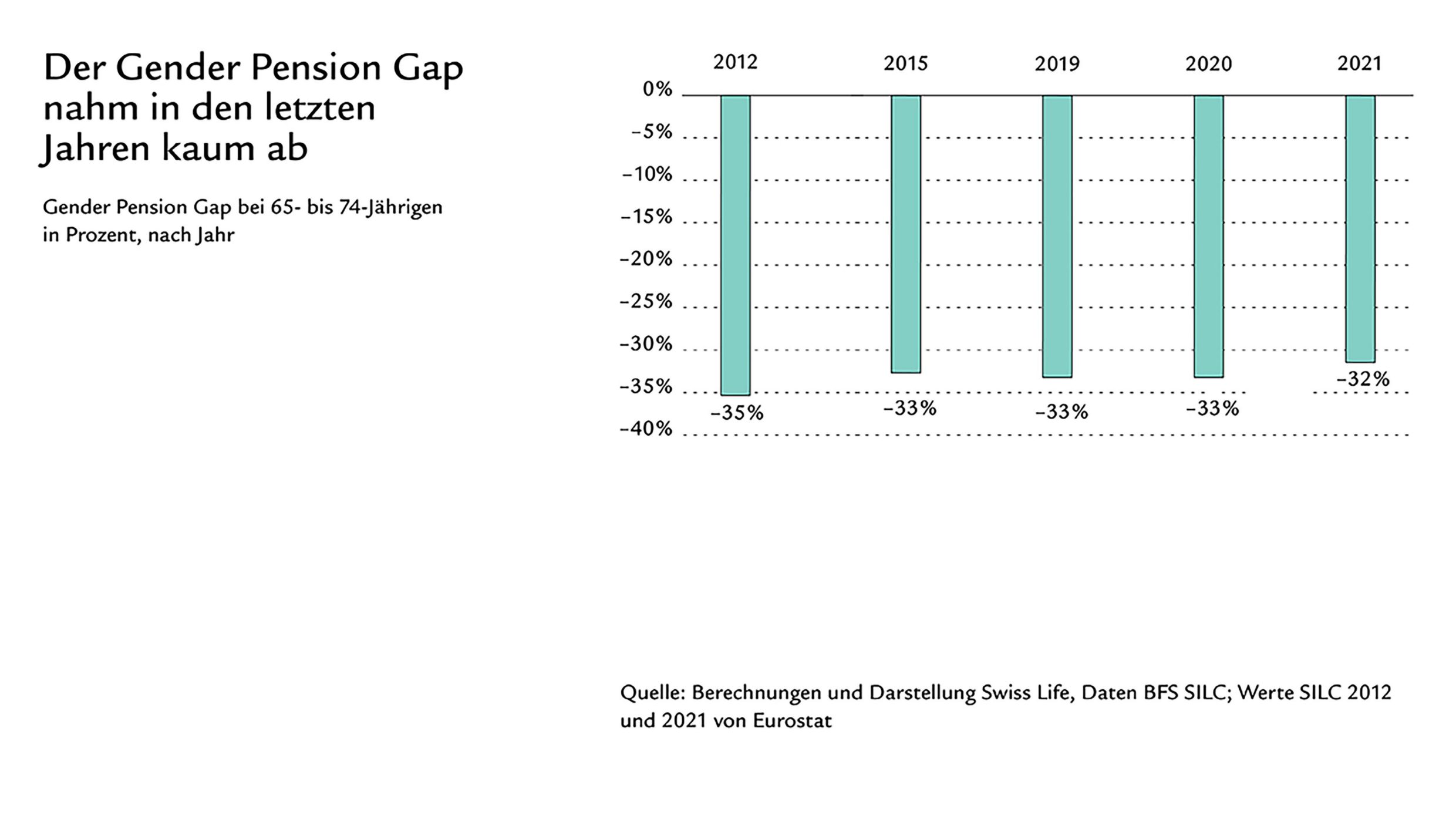

Zum zweiten Mal beleuchtet Swiss Life den Gender Pension Gap in einer repräsentativen Studie. Diese offenbart: Im internationalen Vergleich hinkt die Schweiz ihren Nachbarländern hinterher. Während die Kluft zwischen den Altersleistungen von Männern und Frauen in Europa seit 2012 langsam, aber stetig schrumpft, hat sich hierzulande kaum etwas bewegt bei den geschlechterspezifischen Rentenunterschieden.

Was ist der Gender Pension Gap?

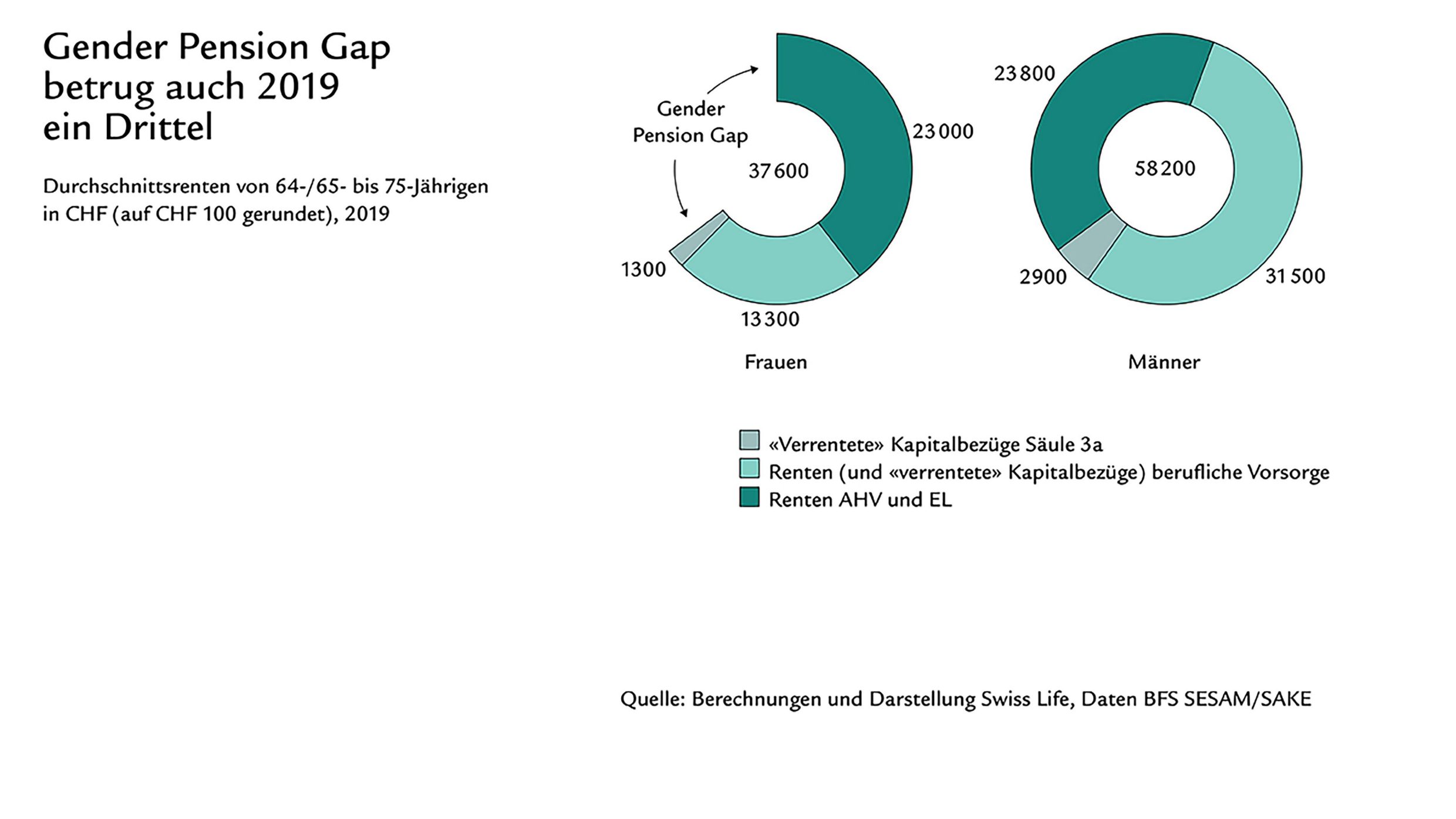

Der Gender Pension Gap beschreibt die Rentendifferenz von Männern und Frauen. Die Swiss Life Gender Pension Gap-Studie zeigt: In den Jahren 2019 bis 2021 erhielten Rentnerinnen in der Schweiz durchschnittlich etwa ein Drittel weniger Rente als Männer.

Warum gibt es den Gender Pension Gap?

Ein besonders grosser Geschlechtergraben tut sich in der beruflichen Vorsorge auf. Der Gender Pension Gap liegt vor allem in unterschiedlichen Erwerbsbiografien begründet. Zusätzlich schmälert Lohnungleichheit die Frauenrenten, denn nach wie vor verdienen sie weniger als Männer. Beide Faktoren haben direkten Einfluss auf die berufliche Vorsorge, denn grundsätzlich gilt: Je länger eine Person erwerbstätig war, je höher ihr Arbeitspensum und ihr Lohn waren, desto höher fällt später ihre Rente aus.

«Frauen verdienen nur halb so viel wie Männer»

Welchen Beruf eine Person wählt und ob sie sich für ein Voll- oder Teilzeitpensum entscheidet, ist immer auch eine Frage ihrer gesellschaftlichen Prägung. Nach wie vor unterbrechen oder reduzieren etwa Mütter ihre berufliche Tätigkeit weitaus häufiger als Väter und schultern einen Grossteil der unbezahlten Sorgearbeit. Dadurch leisten sie einen Beitrag zur Vereinbarkeit von Beruf und Familie, nehmen aber – neben finanziellen Abhängigkeiten – ein geringeres Erwerbs- und auf lange Sicht schlechteres Alterseinkommen in Kauf.

Der Gender Pension Gap ist (k)eine Vorsorgelücke

Das mit Abstand höchste Renten-Gefälle (50%) haben verheiratete Paare: Gerade einmal halb so viel Alterseinkommen landet theoretisch in der Kasse der Ehepartnerin. Verschlechtern wird sich ihr Lebensstandard in der Rente deswegen in der Regel aber kaum. Warum, erklärt Studienautor Andreas Christen im Video.

Gemeinsame Kassen in der Ehe sind ein möglicher Grund dafür, dass heutige Rentnerinnen in Paarhaushalten ähnlich häufig zufrieden sind mit ihrer persönlichen finanziellen Situation (76%) wie Rentner (74%).

Frauen und Vorsorge: Swiss Life-Studie zum Gender Pension Gap

Frauen im Rentenalter erhalten nach wie vor etwa ein Drittel weniger Rente. Das zeigt die neue Swiss Life-Studie. Hier finden Sie die ganze Studie.

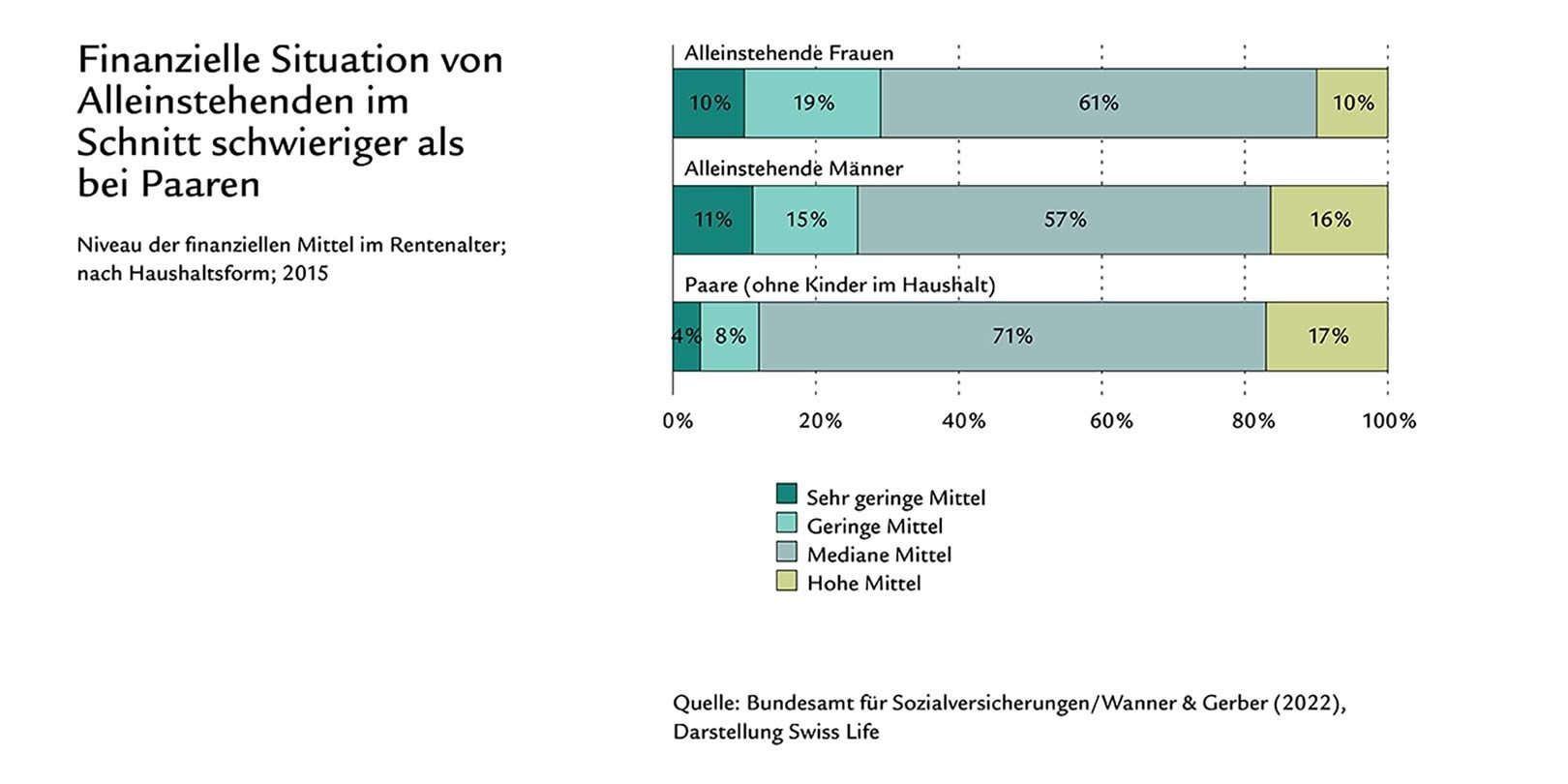

Der Gender Pension Gap trifft vor allem Alleinstehende

Bei Alleinstehenden fällt der Gender Pension Gap zwar tiefer aus als bei Verheirateten, ist ökonomisch aber stärker spürbar. Fakt ist: Wer geschieden, verwitwet oder ledig ist und allein lebt, hat es oft schwerer, seinen Lebensunterhalt zu bestreiten – unabhängig vom Geschlecht. 43 Prozent der alleinstehenden Rentnerinnen fällt es laut eigener Angabe nicht leicht, finanziell über die Runden zu kommen, gegenüber 35 Prozent der Rentner.

Das Vorsorgerisiko Scheidung

Weibliche Erwerbsbiografien sind im Wandel – die Tendenz geht weg von Gering- hin zu höheren Teilzeit-Pensen. Gleichwohl leben viele Ehe- und auch Konkubinats-Paare nach wie vor eine Art modernes Ernährer-Modell: Der Mann arbeitet Vollzeit, die Partnerin verdient in Teilzeit «dazu». Das geht in punkto Vorsorge meist so lange gut, wie beziehungstechnisch alles glatt geht. Kommt es zu einer Scheidung oder Trennung, treten finanzielle Abhängigkeiten zutage und stellen ein erhebliches Vorsorgerisiko dar.

Finanzen sind auch Frauensache!

Erfahren Sie, was Sie gegen Vorsorgelücken tun können.