Frauen erhalten im Rentenalter nach wie vor etwa ein Drittel weniger Rente. Diese Rentendifferenz, der sogenannte Gender Pension Gap, bedeutet jedoch nicht zwangsläufig, dass sich Rentnerinnen finanziell weniger selbstbestimmt fühlen als Rentner. Vor diesem Hintergrund beleuchtet Swiss Life in ihrer neuen Studie «Der Gender Pension Gap ist (k)eine Vorsorgelücke» wichtige Aspekte rund um die Rentendifferenz zwischen Männern und Frauen in der Schweiz.

Die wichtigsten Studienergebnisse im Überblick

22.06.2023

- Frauen erhalten heute im Alter durchschnittlich rund CHF 20 000 weniger Rente pro Jahr als Männer. Der Gender Pension Gap verringerte sich in den letzten Jahren kaum, dürfte jedoch langfristig abnehmen.

- Die Rentendifferenz ist hauptsächlich auf die geschlechterspezifischen Erwerbsbiografien zurückzuführen. Die daraus resultierenden Einkommensunterschiede werden vom Altersvorsorgesystem widergespiegelt, wenn auch in abgeschwächter Form.

- Bei verheirateten Rentnerinnen und Rentnern hat der Gender Pension Gap den geringsten Einfluss auf den Lebensstandard, da sie ihre Einkommen mehrheitlich zusammenlegen. Ihre finanzielle Zufriedenheit ist im Rentenalter ungefähr gleich hoch.

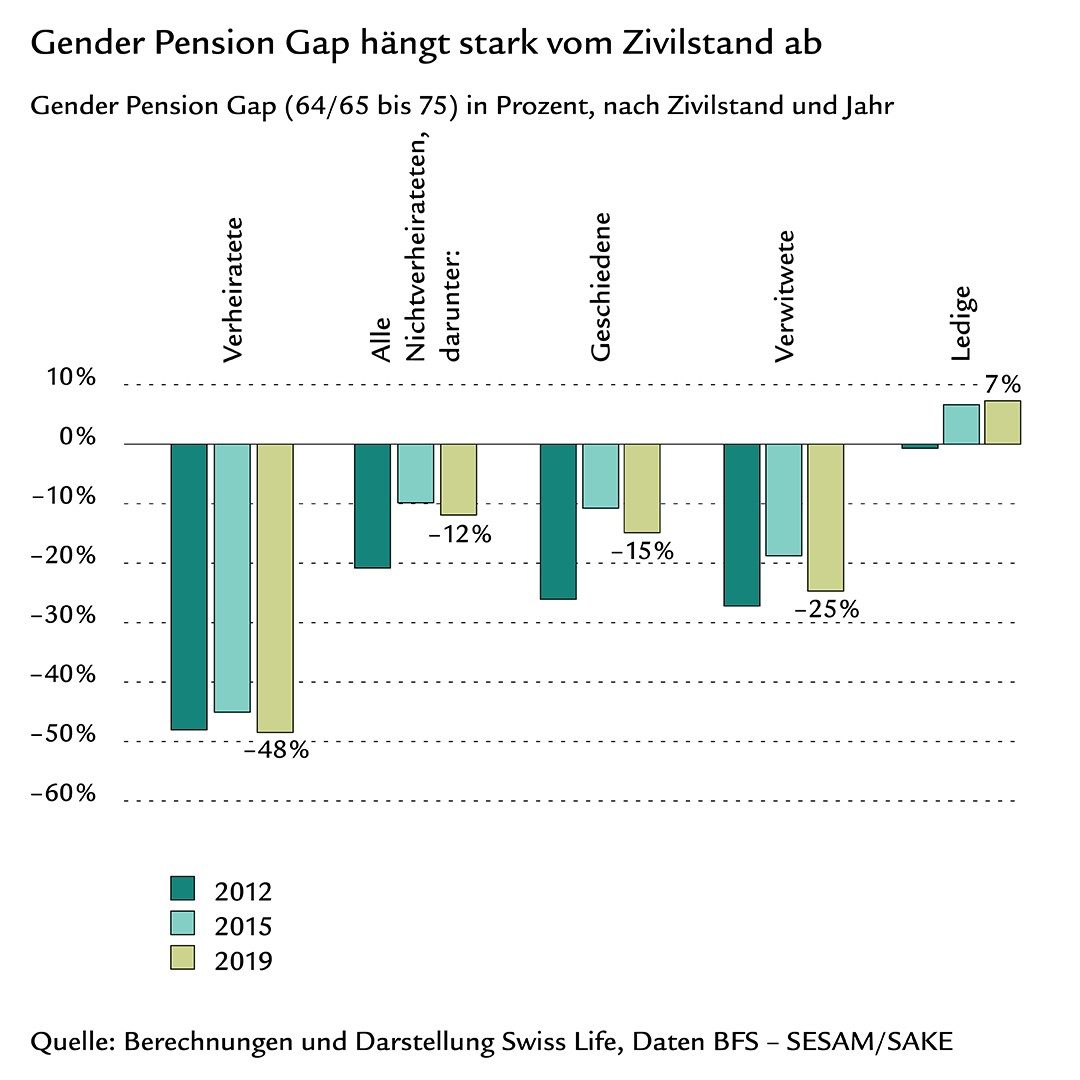

- 54% der Rentnerinnen und 30% der Rentner sind nicht (mehr) verheiratet. Bei Alleinstehenden fällt der Gender Pension Gap mit 10% bis 20% zwar tiefer aus, ist ökonomisch aber direkt spürbar.

- Da Rentnerinnen häufiger allein leben als Rentner, sind sie – unabhängig vom Gender Pension Gap – auch häufiger von der ungünstigeren Kostenstruktur eines Einpersonenhaushalts betroffen.

- 57% der alleinstehenden Rentnerinnen geben an, finanziell einfach über die Runden zu kommen – bei den alleinstehenden Rentnern sind es 65%.

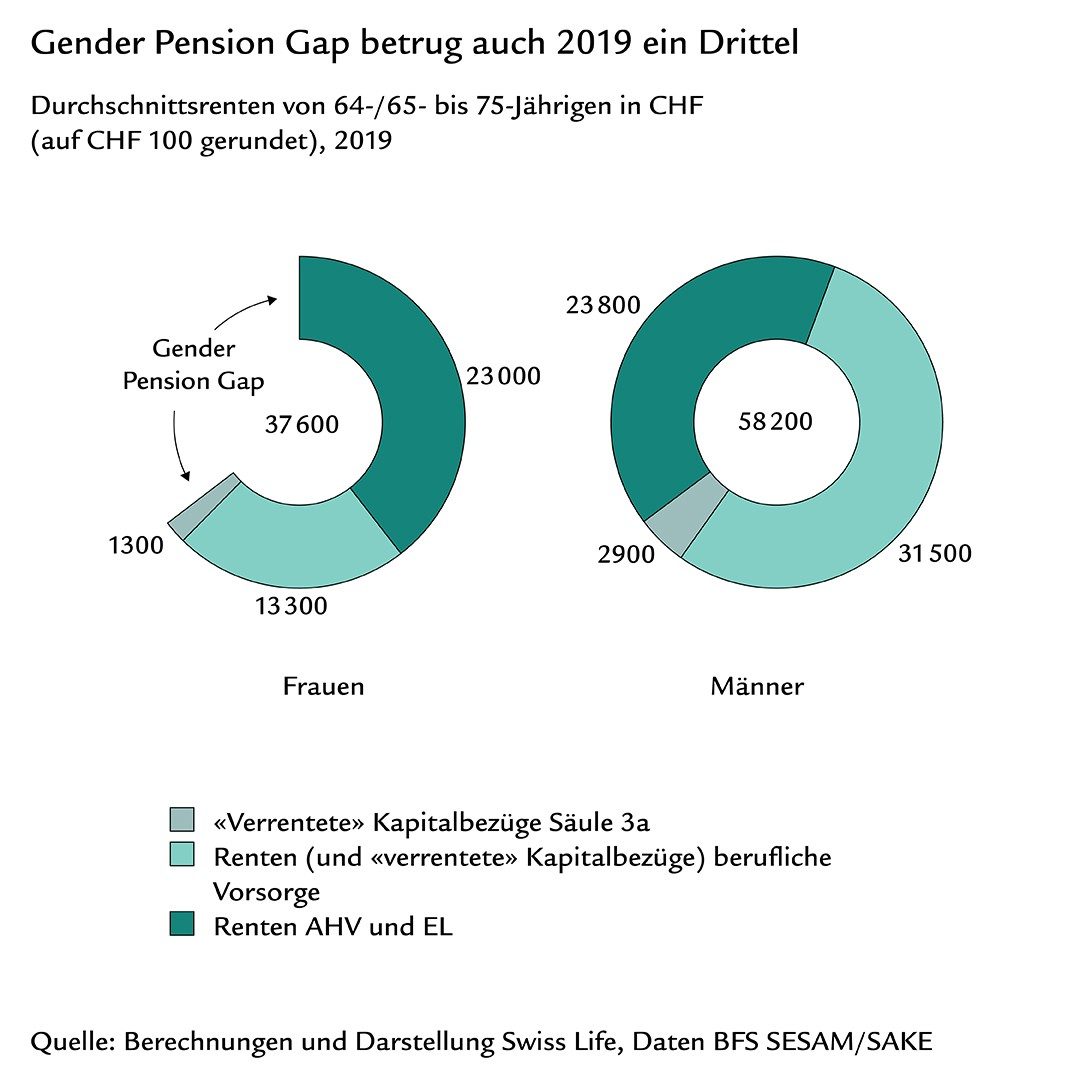

Der Gender Pension Gap beträgt nach wie vor ein Drittel

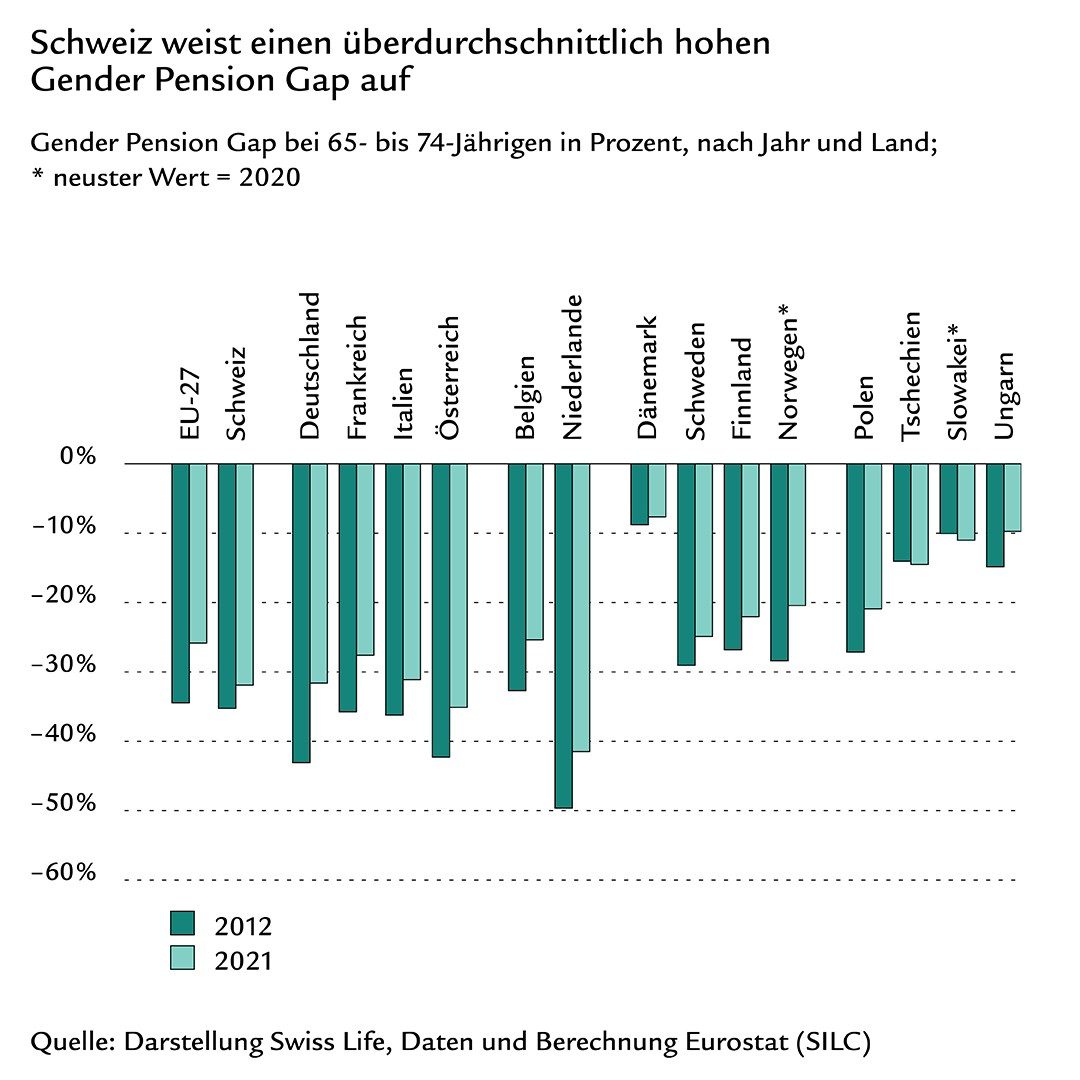

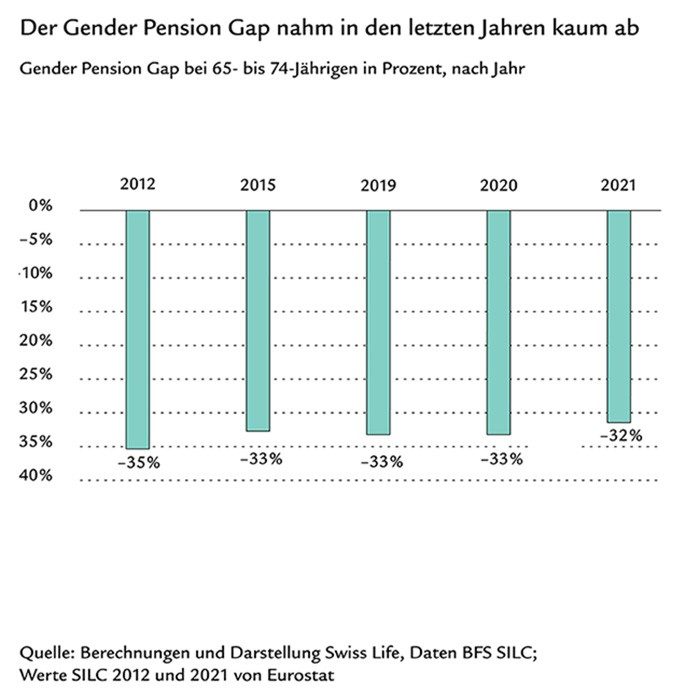

In den Jahren 2019 bis 2021 erhielten Rentnerinnen in der Schweiz durchschnittlich etwa ein Drittel oder rund CHF 20 000 pro Jahr weniger Rente als Männer. Dieser Geschlechterunterschied hat sich in den letzten Jahren kaum verändert und fällt im internationalen Vergleich eher hoch aus: In der EU beträgt der Gender Pension Gap im Schnitt gut ein Viertel. Die Rentendifferenz ist in erster Linie auf die geschlechterspezifischen Erwerbsbiografien zurückzuführen und daher besonders in der beruflichen Vorsorge stark ausgeprägt. Das Altersvorsorgesystem spiegelt die Einkommensdifferenzen von Frauen und Männern im Erwerbsleben wider – wenn auch in abgeschwächter Form: So betragen die durchschnittlichen Einkommensunterschiede zwischen Frauen und Männern in den Jahren vor der Pensionierung 40% bis 50% und sind somit höher als die Rentendifferenz ab 65 Jahren.

Die Geschlechterdifferenz dürfte sich künftig verkleinern – wenn auch nur langsam

Swiss Life geht in ihrer Studie davon aus, dass der Gender Pension Gap in der Schweiz künftig abnehmen wird – allerdings nur langsam und in kleinen Schritten. Der Grund dafür sind die sich annähernden Erwerbsbiografien von Frauen und Männern, was sich insbesondere in der beruflichen Vorsorge auswirkt.» Eigene Daten von Swiss Life zeigen eine über die letzten Jahre rückläufige Geschlechterdifferenz beim Pensionskassenguthaben von aktiven Erwerbstätigen. So war das durchschnittliche Altersguthaben von bei Swiss Life in der beruflichen Vorsorge versicherten 50-jährigen erwerbstätigen Frauen im Jahr 2010 etwa halb so hoch wie dasjenige gleichaltriger Männer. Im Jahr 2022 betrug die Differenz noch gut ein Drittel.

Ob der Gender Pension Gap spürbar ist, hängt von der Haushaltssituation ab

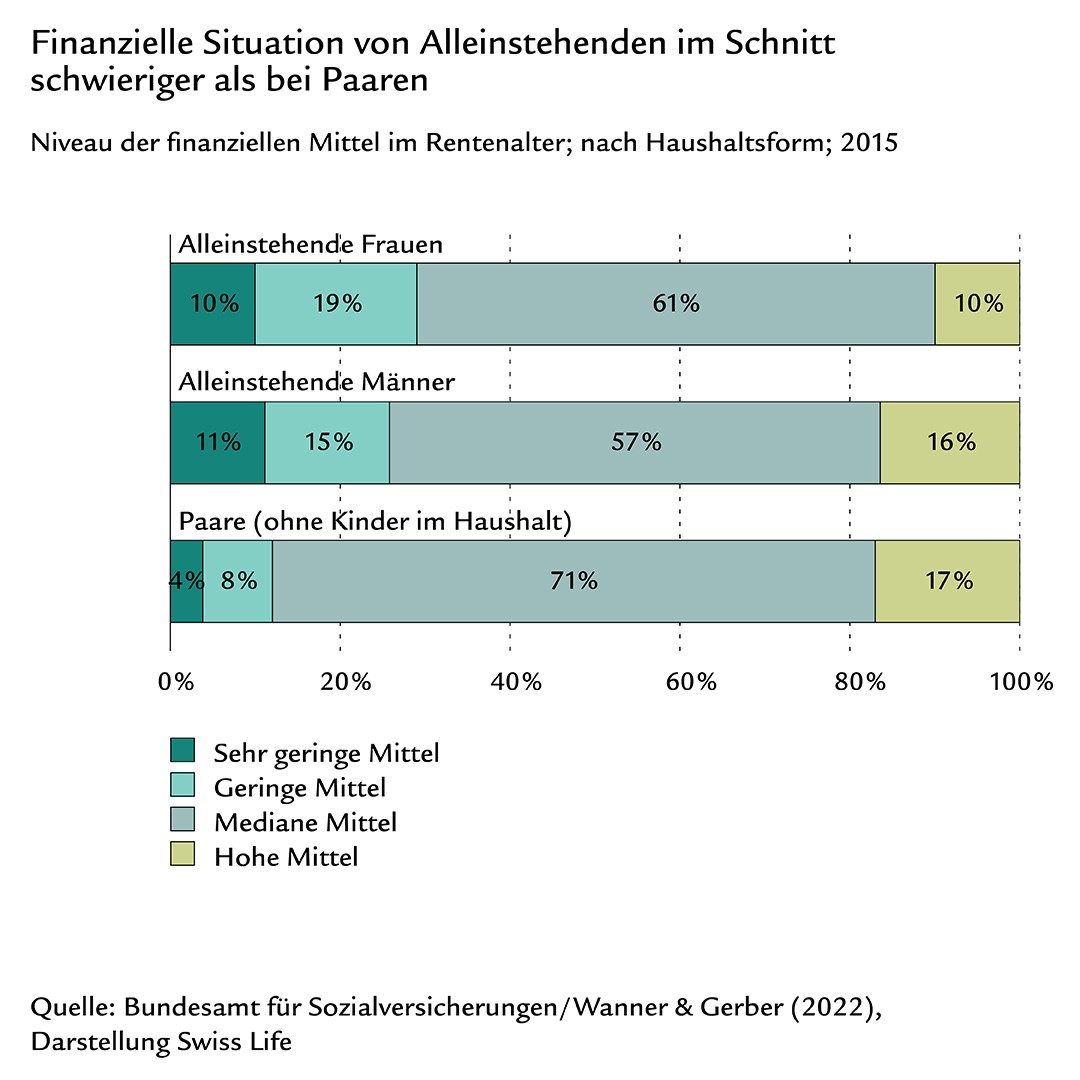

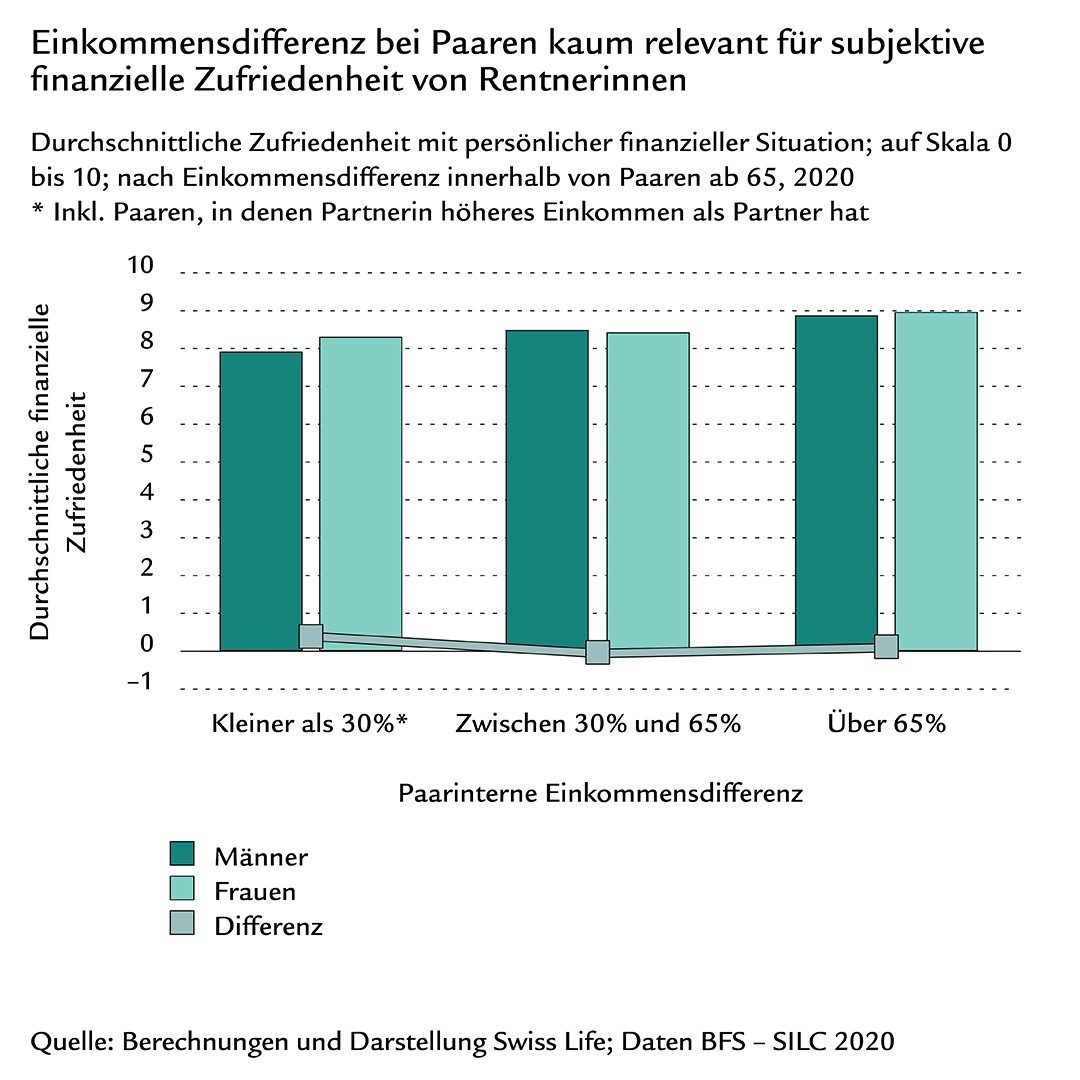

Mit durchschnittlich 48% am grössten ist der Rentenunterschied zwischen Verheirateten. Genau dort hat er aber den geringsten unmittelbaren Einfluss auf den Lebensstandard, da verheiratete Paare meist eine ökonomische Einheit bilden. So legen die meisten verheirateten Rentnerinnen (72%) und Rentner (81%) ihre Einkommen gemäss eigenen Angaben weitgehend zusammen. Entsprechend wirken sich paarinterne Einkommensdifferenzen kaum auf die finanzielle Zufriedenheit aus: Rentnerinnen in Paarhaushalten sind ähnlich häufig zufrieden mit der persönlichen finanziellen Situation (76%) wie Rentner (74%). Die gefühlte hohe finanzielle Sicherheit eines Ehepaarhaushalts ist allerdings trügerisch: Die Wahrscheinlichkeit ist für Frauen grösser, im Alter aufgrund einer Verwitwung oder einer Scheidung alleinstehend zu sein. So waren 2021 54% der Frauen ab 65 nicht verheiratet, aber nur 30% der Männer. Allein zu leben, ist geschlechterunabhängig tendenziell teurer, in erster Linie aufgrund höherer Fixkosten wie fürs Wohnen.

Alleinstehenden Frauen fällt es schwerer, finanziell über die Runden zu kommen

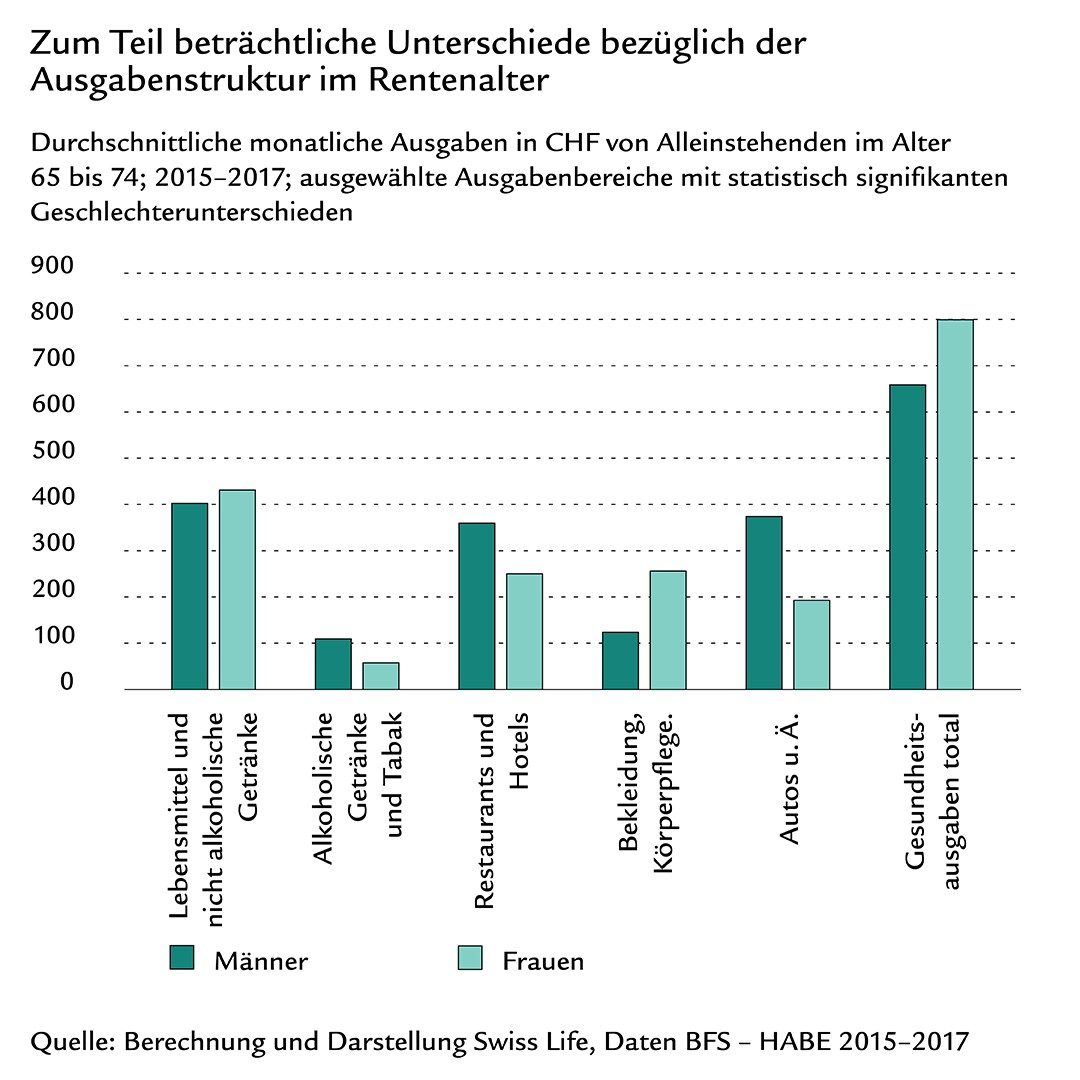

Ökonomisch relevant ist der Gender Pension Gap vor allem bei Nichtverheirateten respektive Alleinstehenden, wobei er dort geringer als im Gesamtdurchschnitt ausfällt: Über alle Zivilstände (d. h. Geschiedene, Verwitwete und Ledige) hinweg beträgt er in dieser Bevölkerungsgruppe – je nach Datengrundlage und betrachteter Altersgruppe – zwischen 10% und 20%. Dies entspricht etwa CHF 400 bis 1100 pro Monat. Vor diesem Hintergrund ist es erstaunlich, dass auch alleinstehende Rentnerinnen im Durchschnitt ähnlich häufig zufrieden sind mit ihrer finanziellen Situation (69%) wie alleinstehende Rentner (72%). Eine Erklärung könnte sein, dass alleinstehende Frauen im Rentenalter mit einem geringeren Budget auskommen: Im Durchschnitt benötigen sie gemäss Selbstdeklaration 12% weniger Nettoeinkommen als Männer, um ihren Lebensunterhalt zu bestreiten. Dennoch geben nur 57% der alleinstehenden Rentnerinnen an, dass es für sie einfach ist, finanziell über die Runden zu kommen. Bei den alleinstehenden Rentnern sind es mit 65% mehr. Zu diesem Bild passt, dass sich 30% der alleinstehenden Rentnerinnen aus einer Liste von 15 Budgetposten (z. B. Ferien machen oder ein Auto haben) gemäss eigenen Angaben mindestens einen Aspekt nicht leisten können. Bei alleinstehenden Männern liegt dieser Wert mit 21% merklich tiefer.

Finanzen sind auch Frauensache!

Erfahren Sie, was Sie gegen Vorsorgelücken tun können.