A l’âge de la retraite, les femmes perçoivent aujourd’hui encore environ un tiers de rentes de moins. Cette différence de rentes, appelée gender pension gap, ne signifie toutefois pas forcément que les retraitées se sentent moins libres de leurs choix financièrement que les retraités. C’est dans ce contexte que Swiss Life fait la lumière, dans sa nouvelle étude «Le gender pension gap, une lacune de prévoyance?», sur des aspects importants de l’écart de rentes entre hommes et femmes en Suisse.

Résumé des principaux résultats de l’étude

22.06.2023

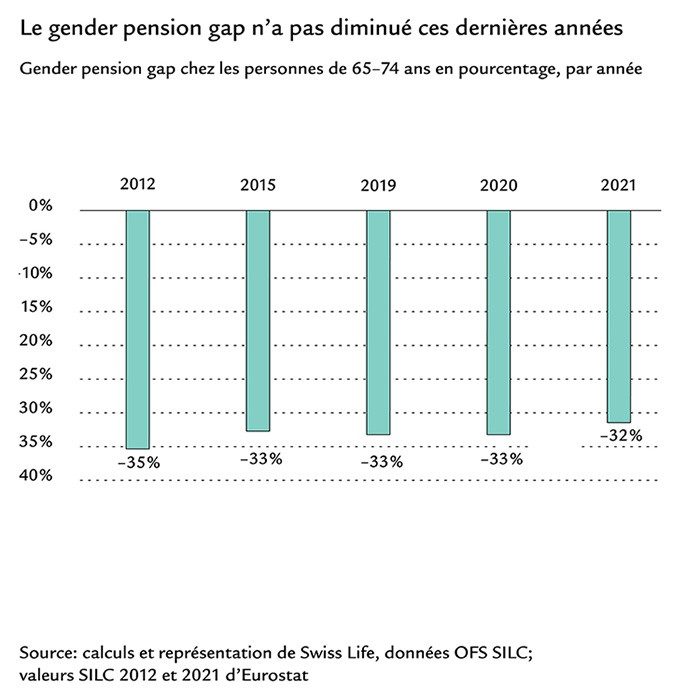

- Aujourd’hui, à la retraite, les femmes perçoivent en moyenne environ 20 000 francs de rentes de moins par an que les hommes. Le gender pension gap n’a guère diminué ces dernières années, mais il devrait se réduire à long terme.

- La différence de rentes s’explique principalement par des parcours professionnels différents selon le sexe. Les différences de revenus qui en résultent sont reflétées dans le système de prévoyance vieillesse, bien que dans une moindre mesure.

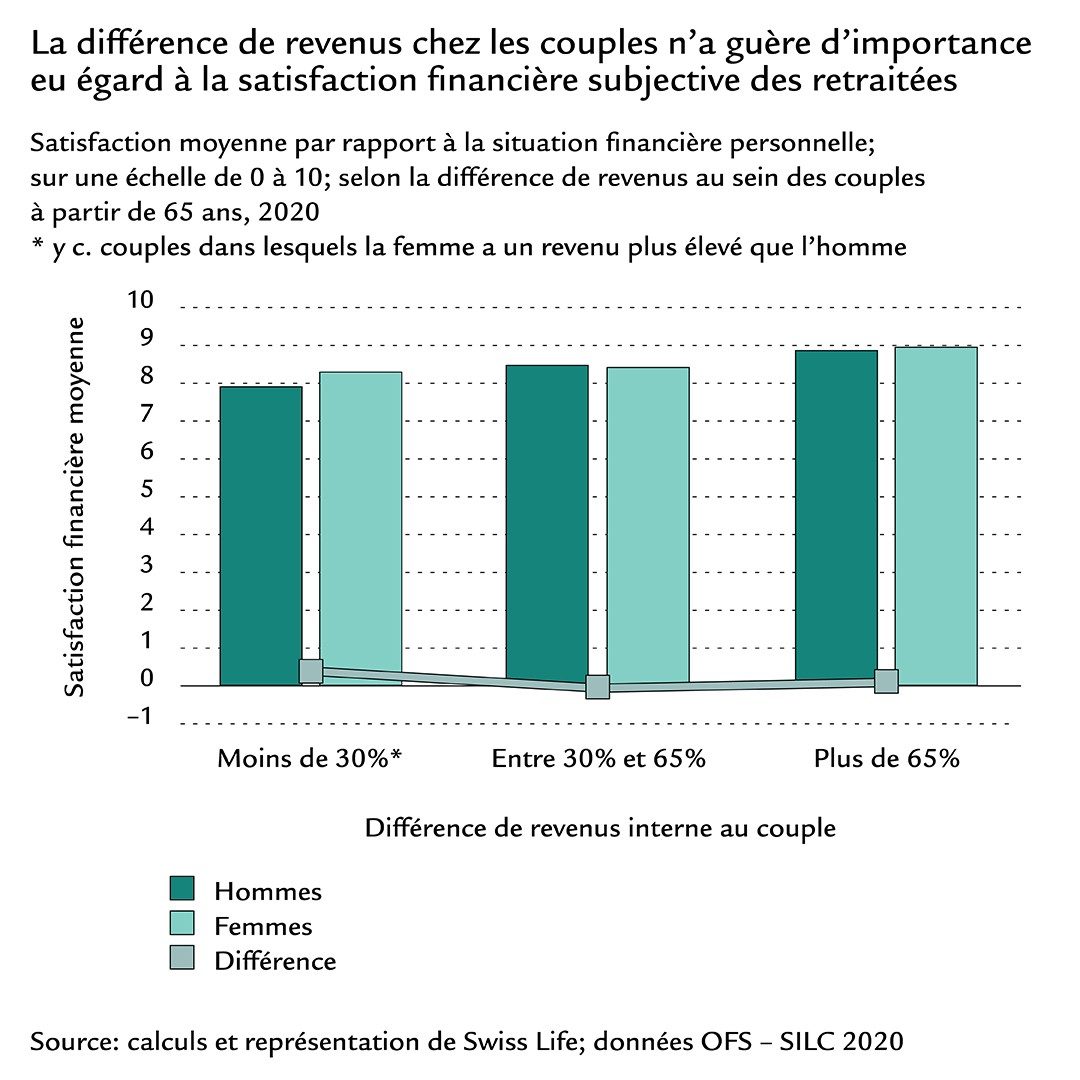

- C’est chez les personnes retraitées mariées que le gender pension gap a le moins d’influence sur le niveau de vie, la plupart d’entre elles faisant compte commun. Leur satisfaction financière est à peu près la même à l’âge de la retraite.

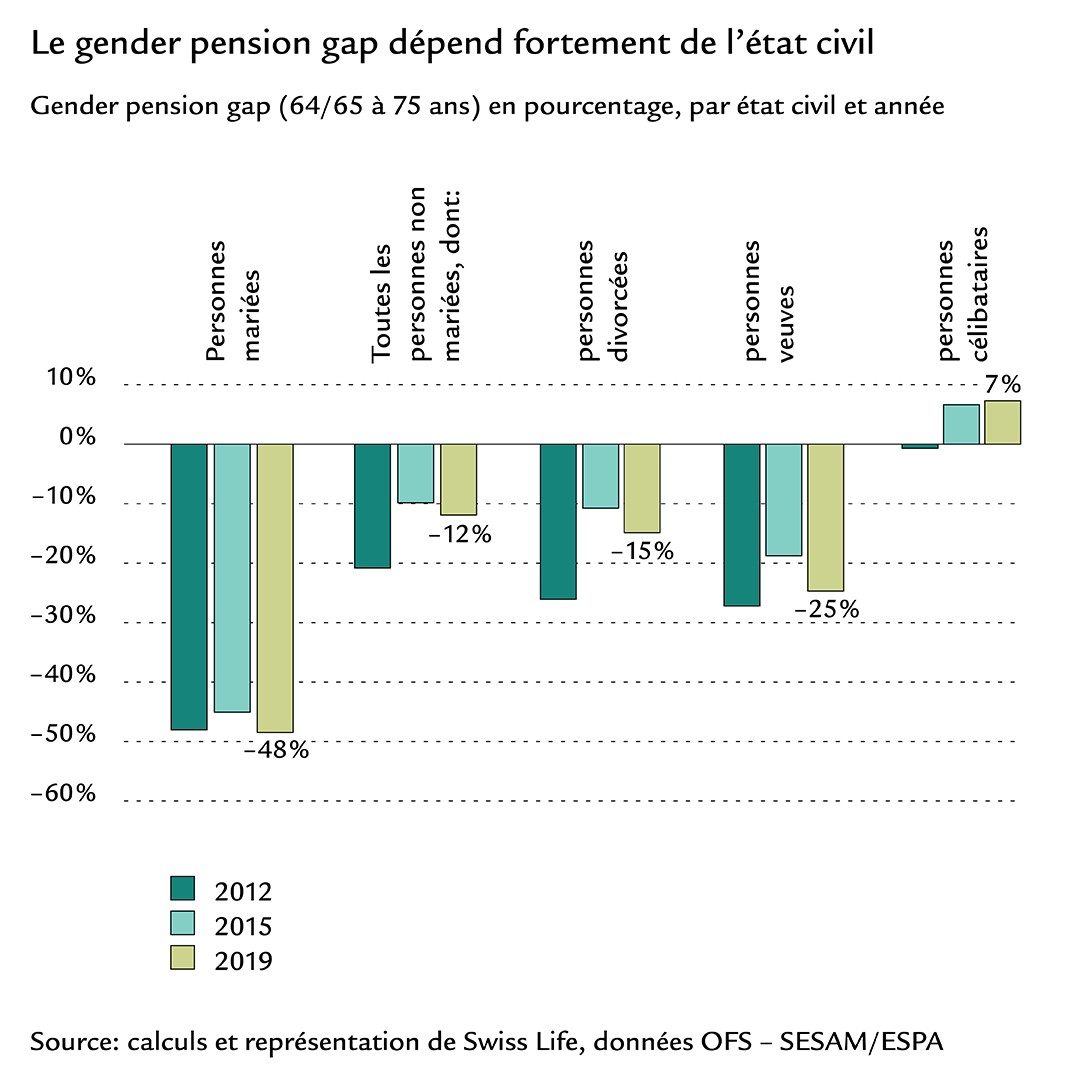

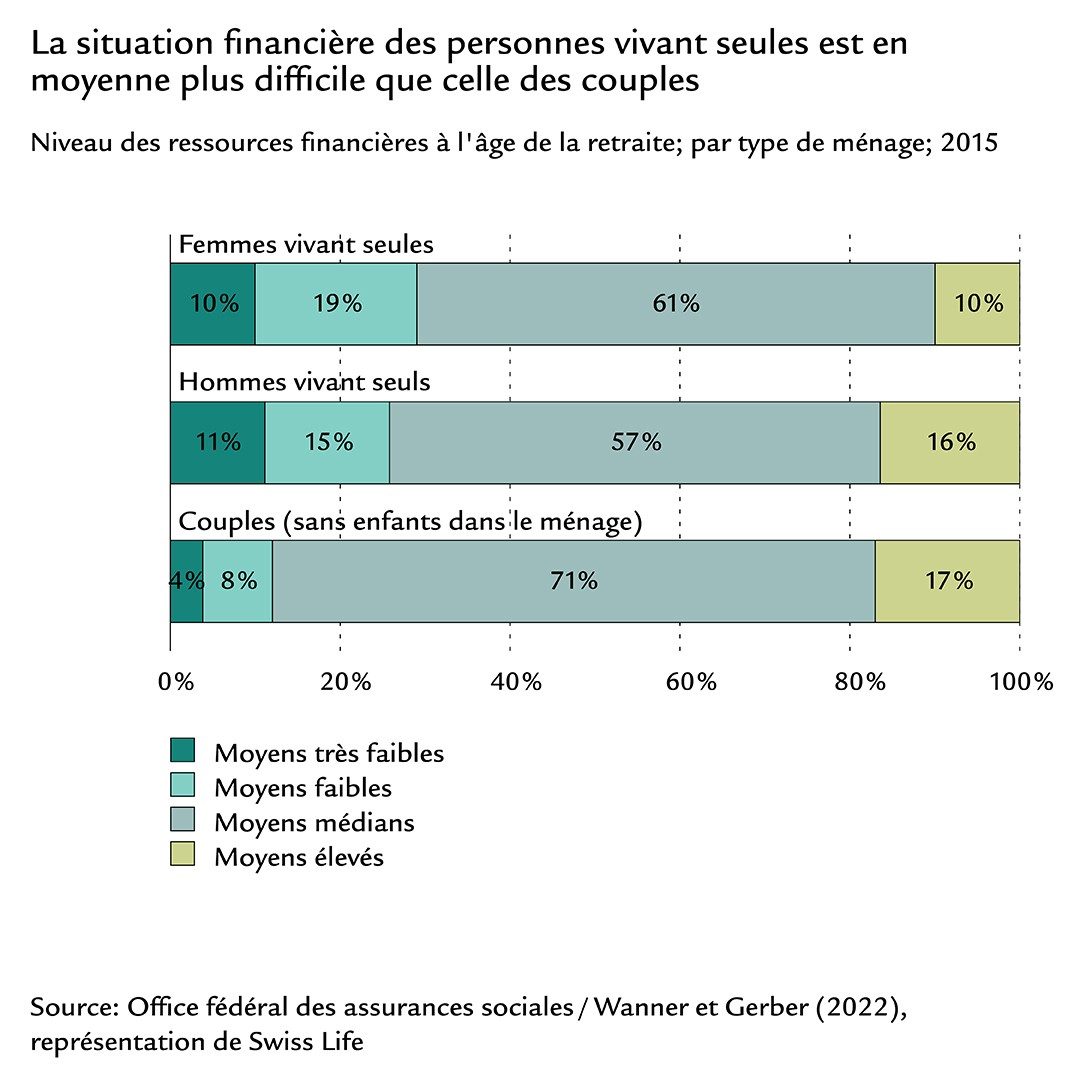

- 54% des retraitées et 30% des retraités ne sont pas ou plus mariés. Chez les personnes vivant seules, le gender pension gap est certes plus faible (entre 10% et 20%), mais il est directement perceptible sur le plan économique.

- Etant donné que les retraitées vivent plus souvent seules que les retraités, elles sont aussi plus souvent touchées par la structure de coûts défavorable d’un ménage d’une personne, indépendamment du gender pension gap.

- 57% des retraitées vivant seules déclarent pouvoir joindre facilement les deux bouts, contre 65% des retraités vivant seuls.

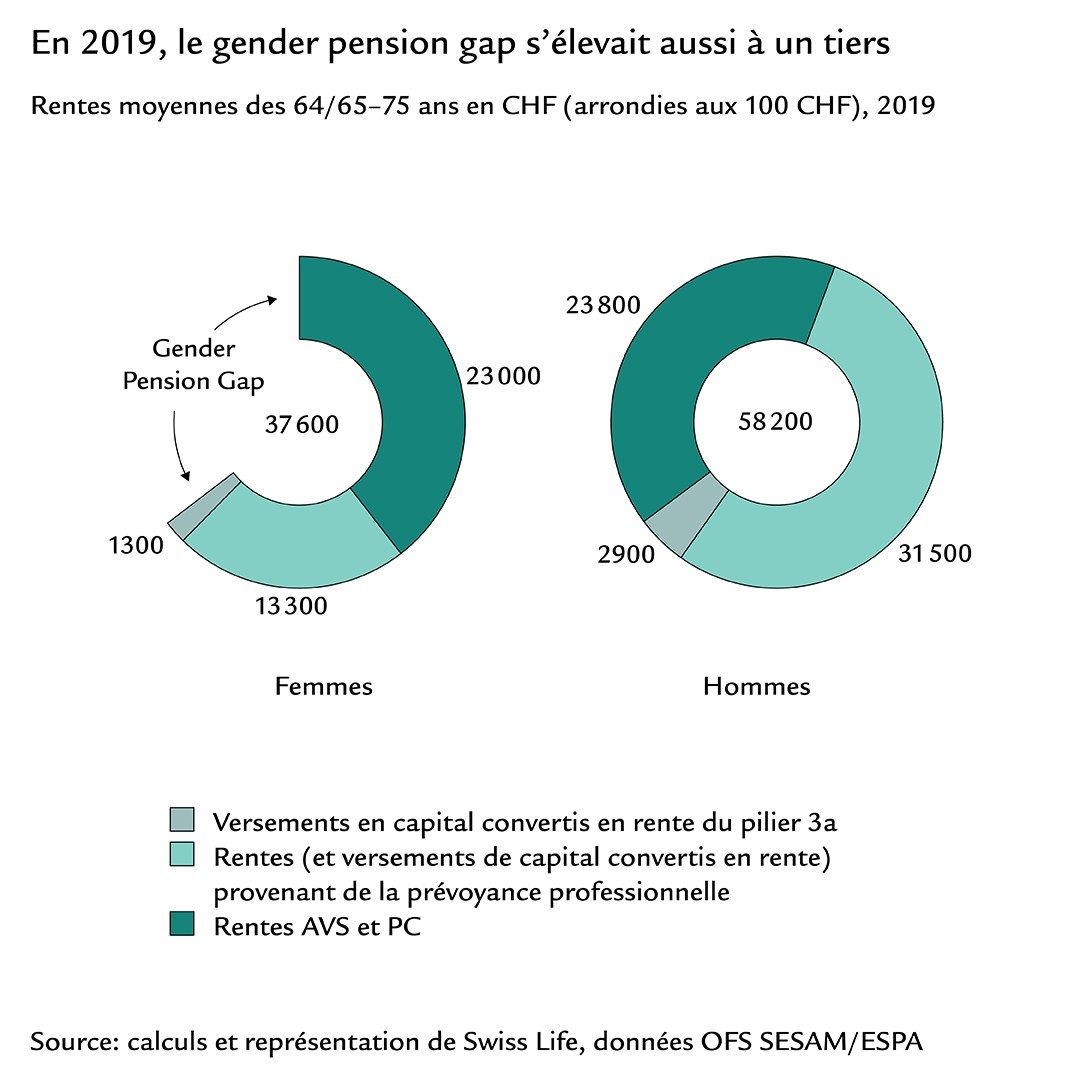

Aujourd’hui encore, le gender pension gap est d’un tiers

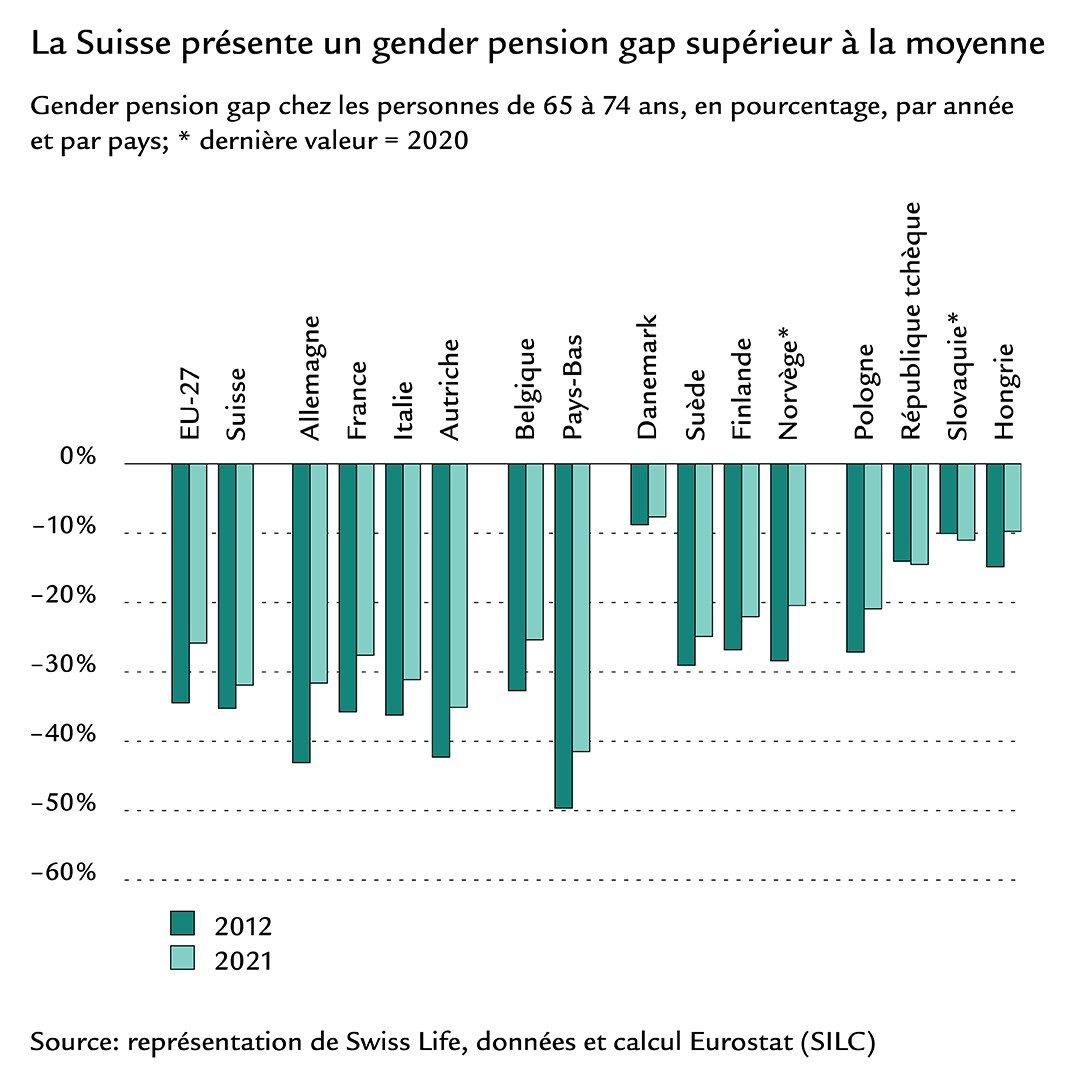

Entre 2019 et 2021, les retraitées en Suisse ont perçu en moyenne environ un tiers de rentes de moins que les retraités, soit près de 20 000 francs par an. Cet écart entre les sexes n’a guère évolué ces dernières années et se révèle plutôt élevé en comparaison internationale: En effet, dans l’UE, le gender pension moyen est de plus d’un quart. Principalement imputable aux parcours professionnels différents selon le sexe, l’écart de rentes est donc particulièrement marqué dans la prévoyance professionnelle. Le système de prévoyance vieillesse reflète, bien que de manière atténuée, les différences de revenus entre les femmes et les hommes dans la vie active: Ainsi, les différences de revenus moyennes entre hommes et femmes dans les années précédant la retraite se situent entre 40% et 50% et sont donc plus élevées que la différence de rentes à partir de 65 ans.

L’écart entre les sexes devrait se réduire à l’avenir, quoique lentement

Dans son étude, Swiss Life part du principe que le gender pension gap en Suisse va se réduire à l’avenir, mais lentement et très progressivement. Cela s’explique par le rapprochement des parcours professionnels des hommes et des femmes, qui se répercute notamment sur la prévoyance professionnelle. Des données propres à Swiss Life montrent un recul de l’écart entre hommes et femmes au niveau des avoirs de caisse de pensions des personnes actives au cours des dernières années. Ainsi, en 2010, l’avoir de vieillesse moyen des femmes actives de 50 ans assurées auprès de Swiss Life dans le cadre de la prévoyance professionnelle était environ deux fois moins élevé que celui des hommes du même âge. En 2022, cette différence n’était plus de qu’un bon tiers.

La situation du ménage rend le gender pension gap plus ou moins perceptible

C’est entre personnes mariées que la différence de rentes est la plus importante, avec 48% en moyenne. Or, c’est là qu’elle a le moins d’influence directe sur le niveau de vie, les couples mariés formant généralement une unité économique. Ainsi, la plupart des personnes retraitées mariées (72% des femmes et 81% des hommes) déclarent faire en grande partie compte commun. Par conséquent, les différences de revenus internes au couple n’ont guère d’impact sur la satisfaction financière: les retraitées vivant en couple sont aussi souvent satisfaites de leur situation financière personnelle (76%) que les retraités (74%). Le sentiment de sécurité financière élevée d’un ménage marié est toutefois trompeur: Pour les femmes, la probabilité de vivre seules à la retraite suite au décès du conjoint ou à un divorce est plus élevée. Ainsi, en 2021, 54% des femmes de 65 ans et plus n’étaient pas mariées, contre 30% seulement des hommes. Pour un homme comme pour une femme, vivre seul a tendance à coûter plus cher, notamment en raison de frais fixes plus élevés, comme le logement par exemple.

Les femmes vivant seules ont plus de mal à joindre les deux bouts

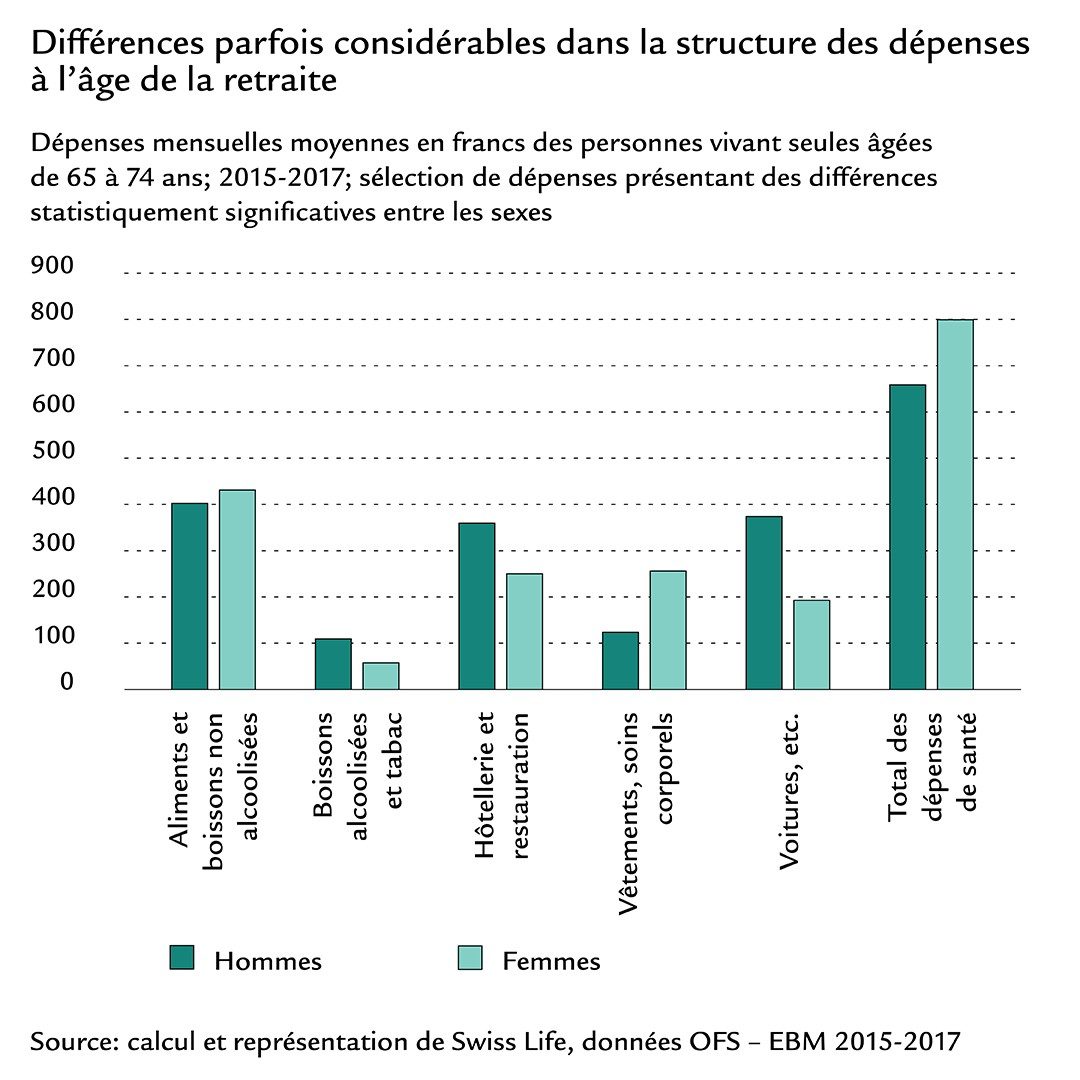

Sur le plan économique, le gender pension gap est surtout pertinent pour les personnes non mariées et celles vivant seules, bien qu’il soit, pour cette catégorie de personnes, inférieur à la moyenne globale: tous états civils confondus (c’est-à-dire divorcé(e), veuf/veuve et célibataire), il oscille entre 10% et 20% dans cette catégorie de population, selon la base de données et la tranche d’âge considérée. Cela correspond à environ 400 à 1100 francs par mois. Dans ce contexte, il est surprenant de constater que les retraitées vivant seules sont en moyenne aussi souvent satisfaites de leur situation financière (69%) que les retraités vivant seuls (72%). Cela s’explique peut-être par le fait qu’à l’âge de la retraite, les femmes s’accommodent d’un budget plus faible: en moyenne, elles déclarent avoir besoin d’un revenu net inférieur de 12% à celui d’un homme pour subvenir à leurs besoins. Et pourtant, seules 57% des retraitées vivant seules indiquent qu’il leur est facile de joindre les deux bouts. Chez les hommes vivant seuls, ce chiffre est plus élevé (65%). Un constat corroboré par le fait que 30% des retraitées vivant seules déclarent ne pas pouvoir se permettre au moins une dépense sur une liste de 15 postes budgétaires (p. ex. partir en vacances ou posséder une voiture). Chez les hommes vivant seuls, ce chiffre est nettement plus faible, puisqu’il s’élève à 21%.

Les finances, c’est aussi une affaire de femmes!

Découvrez comment éviter les lacunes de prévoyance.