D’où vient le gender pension gap? Isabel Martinez mène des recherches sur la répartition des revenus et de la fortune au Centre de recherches conjoncturelles de l’EPF de Zurich. La nouvelle étude Swiss Life fait dresser l’oreille de l’économiste.

Madame Martinez, où en est la Suisse en matière d’inégalité?

En Suisse, les inégalités de fortune sont relativement élevées en comparaison internationale. Nous observons, depuis une vingtaine d’années, qu’elles tendent à s’accroître. En ce qui concerne les inégalités de revenus, nous observons également une légère tendance haussière, alimentée surtout par l’augmentation des revenus élevés. En comparaison internationale, la Suisse se situe toutefois dans la moyenne de la répartition des revenus.

Que savons-nous des inégalités financières entre hommes et femmes?

Nous observons qu’entre le milieu et la fin de la vingtaine, les femmes commencent à gagner en moyenne moins que les hommes. Les raisons peuvent être diverses. Certaines femmes choisissent une autre carrière, une autre branche, voire une autre formation. Mais les chiffres bruts montrent déjà la différence qui s’élargit au fur et à mesure de la vie. En particulier lors de la fondation d’une famille, les femmes mariées gagnent nettement moins que les hommes mariés. Par ailleurs, en Suisse, la baisse des revenus des mères après la naissance de leur premier enfant est significative. Selon les estimations, cette pénalité dite de «maternité» représente environ 60 à 70%. En d’autres termes, fonder une famille creuse l’écart entre les sexes.

Est-ce là que prend pied le gender pension gap, à savoir des prestations en rente moins élevées pour les femmes?

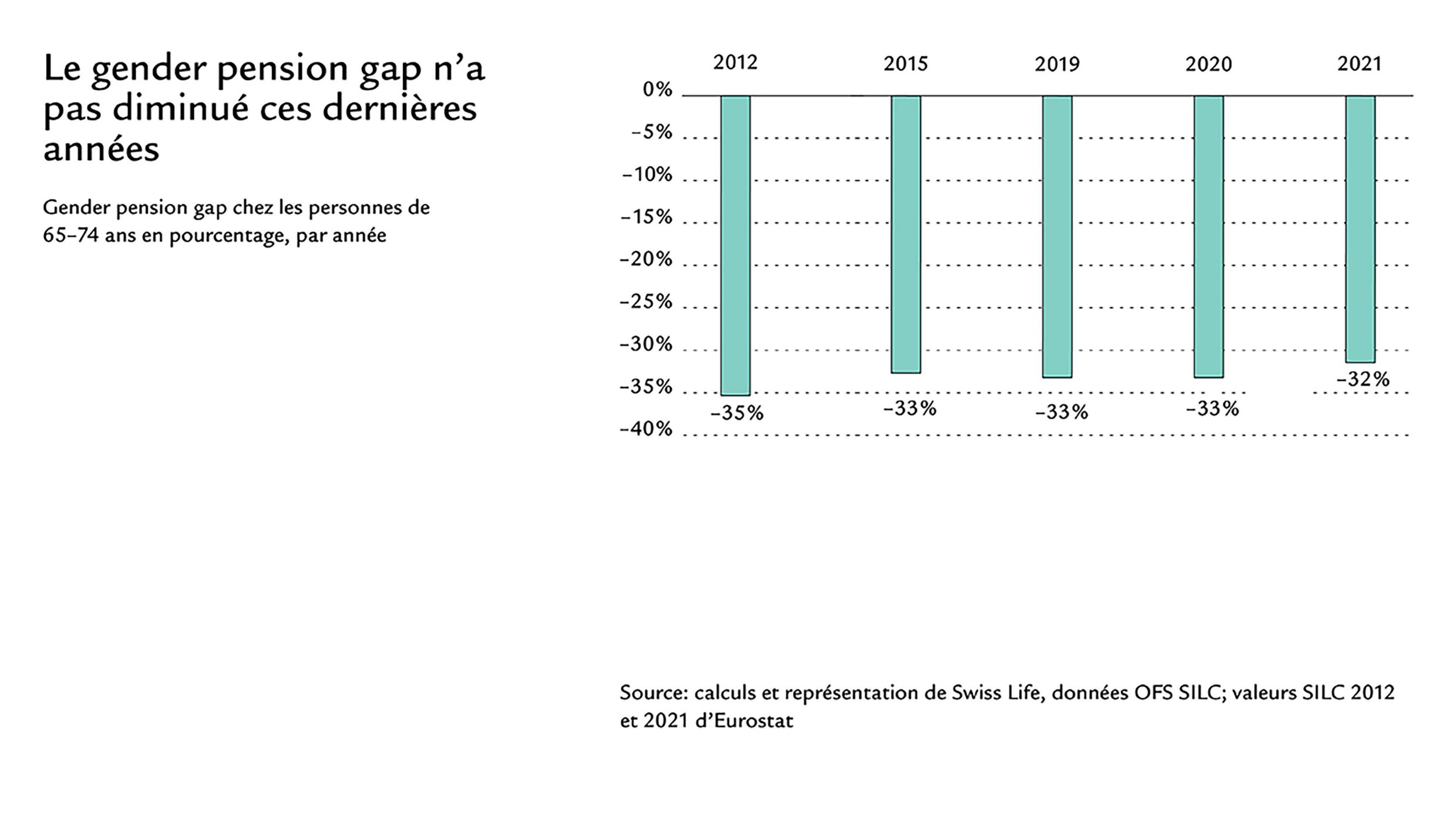

Le gender pension gap est l’ultime conséquence, car les rentes sont à l’image, en fin de compte, du parcours professionnel. Lorsque nous interrogeons les données, nous regardons les 40 dernières années d’activité, ce qui débouche sur un chiffre. La différence entre les rentes des hommes et celles des femmes est d’un peu plus de 30%. Est-ce que ce résultat me surprend? Non, car cela illustre bien le fait que les femmes ont joué un rôle très différent de celui des hommes dans la vie active par le passé. Ce qui fait réfléchir, c’est plutôt le fait que cette différence de rôles persiste aujourd’hui.

Quelle est l’importance des rôles traditionnels en ce qui concerne les différences économiques entre les sexes?

La façon dont nous voyons le monde, les rôles et les préférences que nous avons sont centraux dans cette réflexion. Nous observons par exemple que les femmes étudient certes l’économie d’entreprise ou le droit avec leurs camarades masculins, mais choisissent d’autres métiers dès l’obtention de leur diplôme, en fonction de la compatibilité avec une éventuelle maternité. Dans le même temps, il y a une pression sociale pour se conformer à la norme. La question suivante se pose alors: s’agit-il de préférences et de projets de vie que les femmes choisissent en toute connaissance de cause? Autrement dit, quel rôle la culture ou les attentes de notre environnement social, privé et professionnel jouent-elles dans ces décisions?

Amour un jour, finances toujours?

Impact des parcours professionnels et des formes de ménage sur le gender pension gap. L’étude complète à télécharger ici.

Ces préférences débouchent-elles encore aujourd’hui sur des parcours professionnels différents?

Voici un petit exemple: en préparant cet entretien, je n’ai pas réussi à me rappeler un seul cas dans mon entourage où l’homme aurait davantage réduit son taux d’occupation que la femme au moment de fonder une famille. Sans surprise, ma mère a eu un parcours professionnel de femme typique de son époque. C’était une autre génération. Mais nous l’observons encore aujourd’hui.

Les rôles que nous avons ancrés dans notre esprit cimentent donc en quelque sorte les rapports de chiffres?

Exactement. En Suisse, lorsqu’il s’agit de concilier vie professionnelle et vie familiale, on se demande souvent quel parent réduit son taux d’occupation. Or, la Suisse est l’un des pays de l’OCDE les plus chers en moyenne pour la garde des enfants. D’un point de vue purement financier, il est judicieux que la personne ayant le revenu le plus faible réduise son taux d’occupation. La plupart du temps, il s’agit de la femme. Entre autres parce que, selon les statistiques, elle est souvent plus jeune que son partenaire et se trouve donc à un autre stade de sa carrière professionnelle. Si l’on est marié, il faut ajouter à cela la structure incitative de notre système fiscal, car en Suisse, les revenus des deux conjoints s’additionnent. Ensemble, les facteurs sociaux et financiers contribuent à presque toujours faire pencher la balance dans le même sens: En fin de compte, c’est souvent la femme qui réduit son taux d’occupation et qui épargne ainsi moins de capital de prévoyance dans le deuxième pilier.

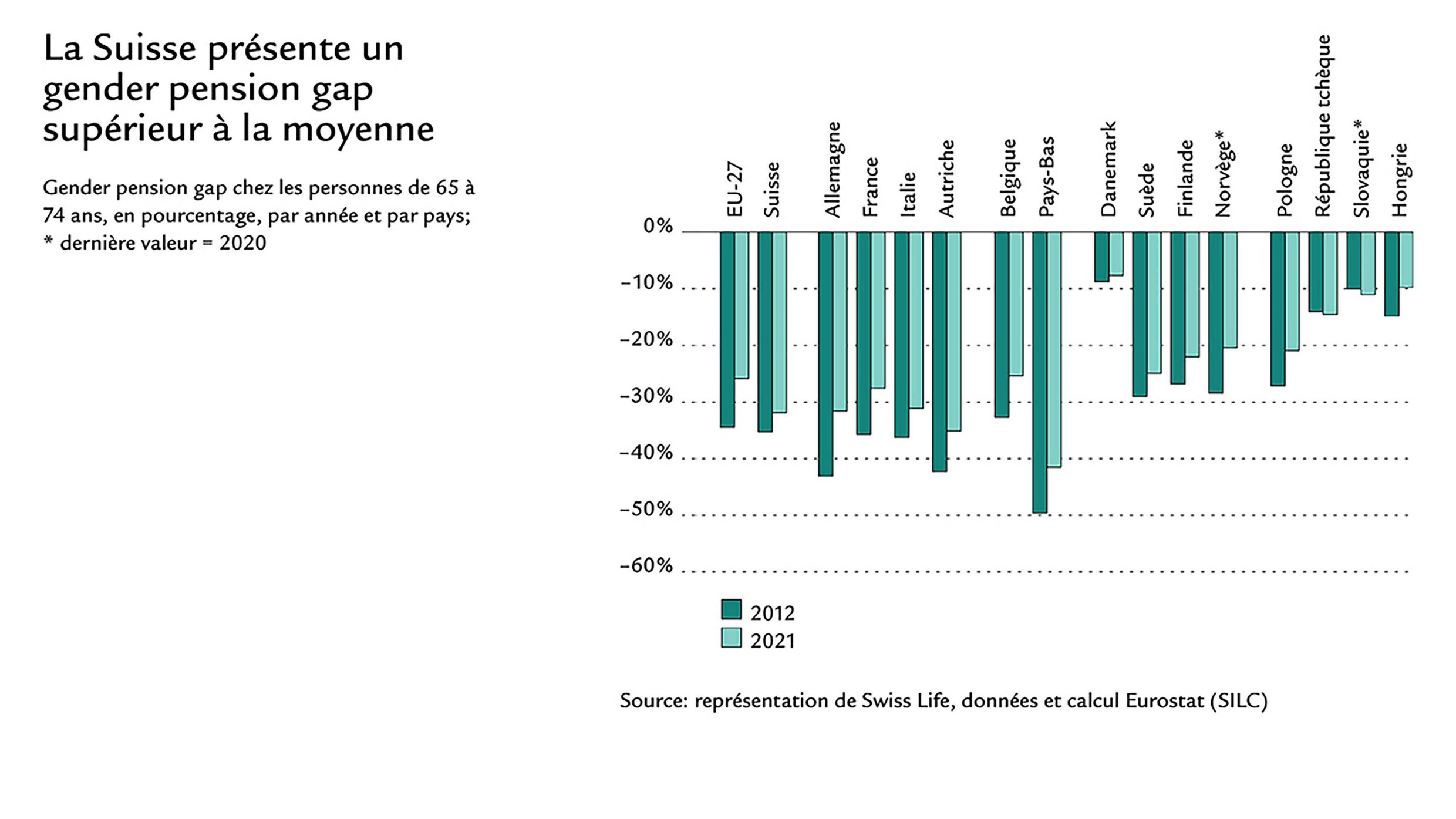

Contrairement à plusieurs pays européens voisins, l’écart entre les rentes des hommes et celles des femmes ne s’est pas réduit en Suisse ces dernières années. Avez-vous une explication à cette situation?

En effet, rien ou presque n’a bougé. Selon moi, cela est dû, au moins en partie, au fait qu’en Suisse, contrairement aux pays scandinaves par exemple, on continue de s’enfermer dans nos rôles traditionnels. Mais en fin de compte, cela dépend d’abord et avant tout de la structure des systèmes de retraite et des institutions, qui varient parfois considérablement d’un pays à l’autre.

D’un point de vue statistique, les femmes mariées présentent le gender pension gap le plus élevé de Suisse. Elles perçoivent environ 50% de rentes en moins que les hommes.

Oui, mais le tableau est plus complexe. Comme le montrent les données recueillies, le mariage est tout à fait perçu comme une unité économique. En ce sens, il existe typiquement, dans l’institution du mariage, un contrat de compensation implicite. Les revenus et la fortune sont partagés, alors que le travail rémunéré et le travail familial non rémunéré ne sont pas répartis de la même manière. Tant que l’on vit ainsi au sein du couple, d’un point de vue purement financier, ce gender pension gap élevé ne pose pas de problème dans la réalité des femmes. Cela se reflète aussi dans la satisfaction financière. Bien qu’il existe des écarts de revenus entre les femmes et les hommes, les femmes ne sont pas significativement plus insatisfaites de leur situation financière.

Et lorsque l’union ne dure pas toute la vie? Près de la moitié des mariages en Suisse se terminent par un divorce.

En termes simplifiés, le mariage constitue une assurance comportant de nombreuses clauses d’exclusion, avec possibilité de résiliation à tout moment et sans garantie de couverture. Tant que ça marche, on se protège mutuellement. Mais en cas de divorce, les risques financiers sont importants, et le plus souvent pour les femmes.

Quels sont ces risques?

En termes de revenus, les femmes divorcées sont financièrement moins bien loties que les hommes divorcés. En effet, les hommes ont en général continué de travailler et disposent de leur propre revenu. Ils paieront certes une pension alimentaire pour les enfants. Mais ces derniers arrivés à l’âge adultes, cette obligation disparaît. En 2021, le Tribunal fédéral a également jugé qu’une femme devait reprendre le travail pour subvenir à ses besoins. Mais si l’on n’a pas travaillé pendant dix ans ou que l’on a travaillé longtemps à un faible taux d’occupation, on ne revient jamais, dans une carrière, là où l’on serait si l’on avait travaillé tout le temps à 100%.

Née en 1986, Isabel Martinez, économiste, mène des recherches sur l’inégalité entre fortune et revenu au Centre de recherches conjoncturelles (KOF) de l’EPF de Zurich. Selon le journal NZZ, cette Bernoise d’origine hispano-suisse fait partie des dix économistes les plus influents de Suisse.

Où se situe la Suisse, selon vous, en termes d’égalité des droits?

Il y a encore beaucoup à faire, surtout dans les esprits et dans la culture. L’idée qu’un enfant a avant tout besoin de sa mère est aujourd’hui encore très ancrée dans la société. Les idées préconçues perdurent: maman travaille? Certes! mais pas à temps plein! De même, l’idée-même que les deux parents travaillent à 100% demeure très critiquée dans le pays, et cela serait même préjudiciable au bien-être de l’enfant. Alors que la chose est tout à fait normale en France, notre pays voisin.

Les carrières scientifiques sont également souvent orientées vers l’international et liées à des contrats de travail à durée déterminée. Quelles en sont les implications pour votre propre prévoyance financière?

Si vous changez plusieurs fois de pays en tant que jeune chercheur, vous n’aurez jamais droit à une pension complète dans aucun pays. En outre, les systèmes sont très différents. Dans certains pays, on n’a droit à la pension qu’après avoir cotisé dix ans. La plupart des chercheurs travaillent moins de dix ans dans un pays, les contrats à durée déterminée pouvant avoir une durée d’un à cinq ans. Les personnes vivant à l’étranger ne peuvent pas non plus effectuer de versements facultatifs dans le troisième pilier ou dans la caisse de pensions. Personnellement, j’ai su assez tôt que je voulais rester en Suisse à long terme et j’ai donc géré cette mobilité et les contrats à durée déterminée. Concrètement, je me suis toujours assurée de ne pas avoir de lacune de cotisations dans l’AVS et d’effectuer des versements facultatifs si nécessaire.

Vous vous occupez de votre prévoyance? Savez-vous par exemple ce qui figure sur votre certificat de prévoyance?

(Rires) Non, je ne me suis jamais penché d’aussi près sur mon certificat de prévoyance. Quand il me parvient par la poste une fois par an, je le survole et je le range aussitôt. Cependant, je ne vois pas beaucoup de marge de manœuvre à cet égard. Je peux réfléchir à l’opportunité d’effectuer un rachat dans une caisse de pensions ou non, mais c’est tout.

Avez-vous déjà fait l’expérience d’un moment «eurêka» en ce qui concerne la gestion de vos finances?

Enfant, j’aimais beaucoup faire des économies (rires). Et aujourd’hui encore, je conserve toujours un bas de laine en cas de besoin. En ce qui concerne la prévoyance, le sentiment d’insécurité a toujours été un thème récurrent. J’ai ouvert un troisième pilier relativement tard, parce que je me suis toujours dit que j’aurais peut-être besoin de cet argent si je partais à l’étranger pendant ma thèse ou après pour mon post-doc. Avec le recul, ces inquiétudes étaient infondées et j’aurais pu commencer à cotiser plus tôt.

De quoi avez-vous besoin pour vous sentir libre de vos choix financièrement?

Pour moi, vivre en toute liberté de choix, c’est de pouvoir prendre les décisions qui me conviennent. Sur le plan financier, j’ai ce sentiment lorsque j’ai un niveau de vie que je peux vraiment me permettre. Et si j’ai la certitude que, si je devais arrêter de travailler le mois prochain, je ne tomberais pas dans le vide.

Les finances, c’est aussi une affaire de femmes!

Découvrez comment éviter les lacunes de prévoyance.