Perché esiste il gender pension gap? Presso il Centro di ricerche congiunturali del Politecnico federale di Zurigo, la Dott.ssa Isabel Martinez si occupa di questioni relative alla ripartizione del reddito e del patrimonio. Il nuovo studio di Swiss Life suscita l’interesse dell’economista.

Dott.ssa Martinez, a che punto è la Svizzera a livello di disuguaglianze?

In Svizzera la disuguaglianza patrimoniale è molto elevata nel raffronto internazionale. Da circa 20 anni osserviamo una tendenza crescente in questo ambito. Anche la disuguaglianza di reddito registra una leggera tendenza al rialzo, soprattutto per quanto riguarda i redditi elevati. Tuttavia, nel raffronto internazionale la Svizzera si colloca nella media per quanto riguarda la distribuzione dei redditi.

Cosa sappiamo delle disuguaglianze finanziarie tra uomini e donne?

Osserviamo che tra i 25 e i 29 anni le donne guadagnano in media meno degli uomini. Ciò può essere dovuto a diversi motivi: magari le donne scelgono un’altra carriera, un altro settore o anche un’altra formazione, ma le cifre nude e crude mostrano già una differenza che tende ad aumentare nel corso della vita. In particolare se si crea una famiglia: le donne sposate guadagnano molto meno degli uomini sposati e in Svizzera il calo del reddito delle madri dopo il primo figlio è notevole. La cosiddetta «penalizzazione della maternità» è stimata tra il 60 e il 70% circa. Ciò significa che creare una famiglia aggrava le disparità di genere.

Ciò getta le basi per il cosiddetto gender pension gap, ossia per prestazioni pensionistiche a confronto più basse per le donne?

Il gender pension gap è la conseguenza tardiva, perché le pensioni rispecchiano l’intera storia lavorativa. Quando consultiamo i dati, diamo uno sguardo agli ultimi 40 anni lavorativi e alla fine troviamo una cifra. La disparità tra le rendite maschili e femminili ammonta a un buon 30%. Questo risultato dello studio mi sorprende? No, perché riflette il fatto che in passato le donne hanno svolto un ruolo completamente diverso nella vita lavorativa rispetto agli uomini. Piuttosto, induce a riflettere che lo assumano ancora oggi.

Qual è l’importanza dei ruoli in relazione alle differenze di genere nell’economia?

Il modo in cui vediamo il mondo, i nostri ruoli e le nostre preferenze sono fondamentali in questa considerazione. Osserviamo, ad esempio, che le donne studiano economia aziendale o diritto insieme ai loro colleghi uomini, ma già dopo la laurea scelgono altri primi impieghi in funzione della compatibilità di questi ultimi con una potenziale maternità. Allo stesso tempo, c’è una pressione sociale a rispettare la norma. Si pone quindi la domanda: si tratta di preferenze e progetti di vita che le donne scelgono consapevolmente? Ovvero, che ruolo hanno la cultura o le aspettative del nostro ambiente sociale, privato e professionale in queste decisioni?

Finché previdenza non ci separi?

L’impatto dei percorsi professionali e delle tipologie di economia domestica sul gender pension gap. Per più informazioni cliccare qui.

In definitiva, queste preferenze sfociano ancora oggi in storie lavorative diverse?

Facciamo un esempio: mentre mi preparavo per questo colloquio, nella mia cerchia privata non mi è venuta in mente nessuna situazione in cui al momento di creare una famiglia l’uomo abbia ridotto il proprio grado di occupazione più della donna. Non sorprende che mia madre avesse una storia lavorativa tipicamente femminile, erano altri tempi. Ma lo vediamo ancora oggi.

In un certo senso i ruoli nella nostra mente cementano quindi i rapporti numerici?

Esattamente. Quando si tratta di conciliare professione e famiglia, in Svizzera ci si domanda sempre quale genitore dovrà ridurre il proprio grado di occupazione. Nella media OCSE, la Svizzera è uno dei Paesi più cari per l’assistenza ai bambini. Da un punto di vista prettamente finanziario, è opportuno che sia la persona con il reddito più basso a ridurre il proprio grado di occupazione, e di solito si tratta della donna. Tra l’altro, statisticamente è spesso più giovane del partner e si trova quindi in un’altra fase della carriera professionale. Se si è sposati, a ciò si aggiunge la struttura degli incentivi del nostro sistema fiscale, perché in Svizzera i redditi di entrambi i coniugi vengono sommati. Insieme, i fattori sociali e finanziari contribuiscono a far pendere l’ago della bilancia sempre nella stessa direzione: alla fine è soprattutto la donna a ridurre il proprio grado di occupazione, risparmiando meno capitale di previdenza nel secondo pilastro.

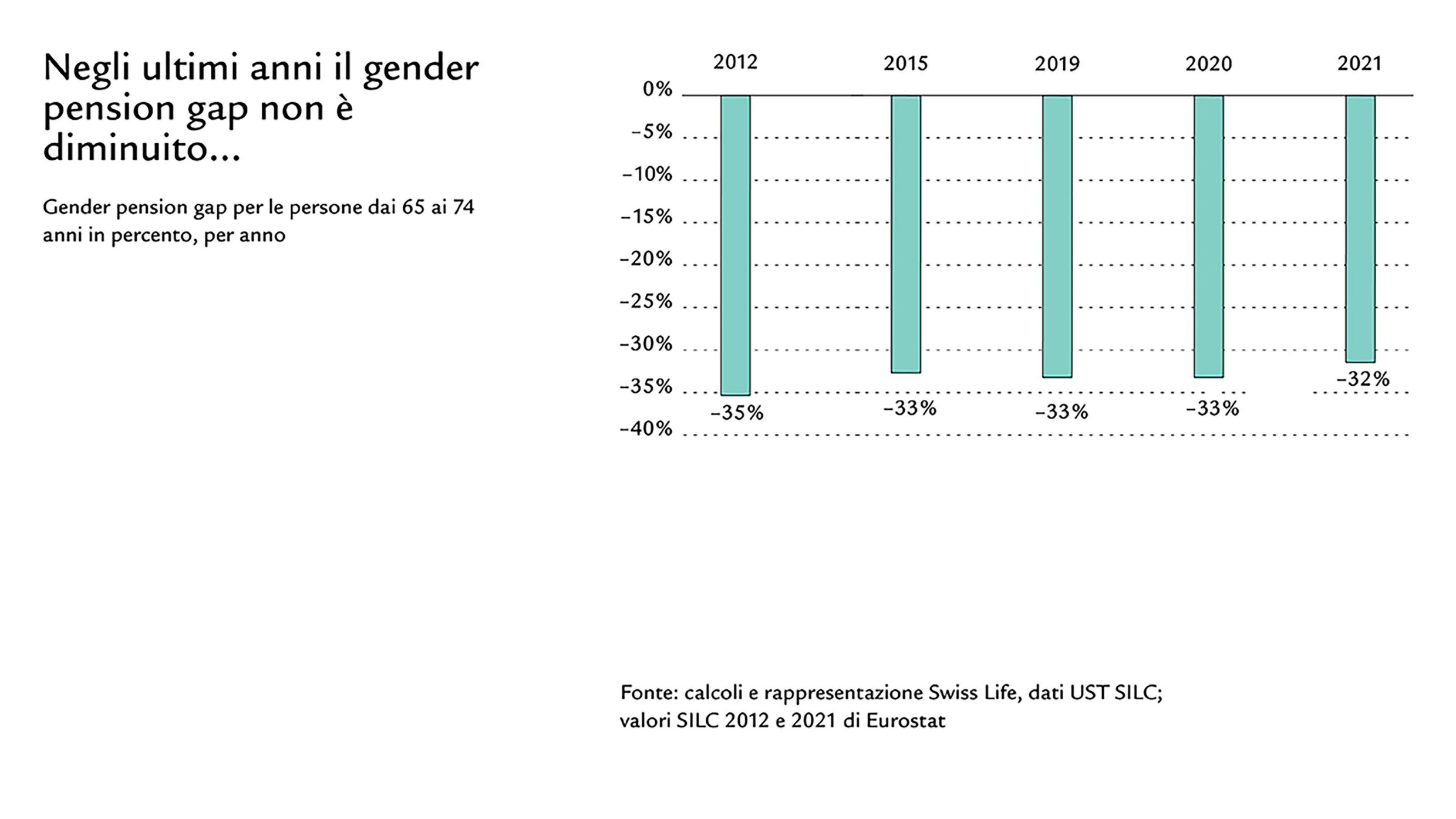

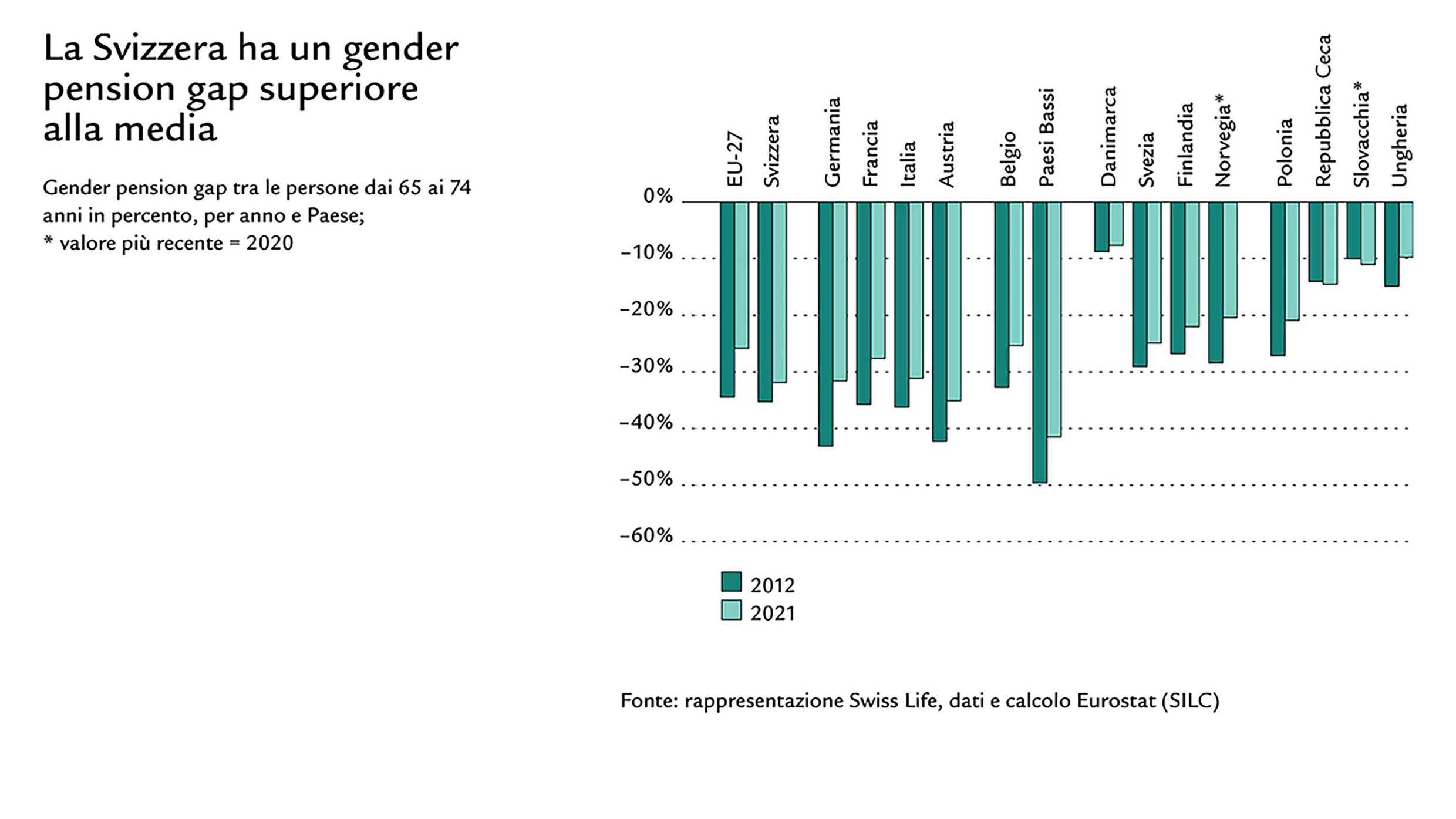

Diversamente da molti Paesi europei vicini, in Svizzera il divario tra le rendite degli uomini e delle donne non è diminuito negli ultimi anni. Ha una spiegazione per questa situazione di stallo?

In effetti, non si è mosso molto. A mio avviso, ciò è dovuto almeno in parte al fatto che in Svizzera, a differenza, ad esempio, dei Paesi scandinavi, si tende a restare più ancorati ai ruoli tradizionali. In ultima analisi, tuttavia, si tratta sempre di una questione di organizzazione dei sistemi pensionistici e delle istituzioni nazionali, che a volte presentano notevoli differenze.

Dal punto di vista statistico, in Svizzera le donne sposate presentano il gender pension gap più elevato, perché percepiscono rendite inferiori di circa il 50% rispetto a quelle degli uomini.

Sì, ma il quadro è più complesso. I dati raccolti dimostrano che il matrimonio è vissuto come unione economica. In questo senso, all’interno dell’istituzione del matrimonio sussiste tipicamente un contratto di compensazione implicito. Reddito e patrimonio vengono condivisi, ma il lavoro retribuito e il lavoro familiare non retribuito non sono divisi equamente. Finché il matrimonio viene vissuto in questo modo, il gender pension gap nella realtà di vita di queste donne non rappresenterà un problema da un punto di vista puramente finanziario. Ciò trova riscontro anche nella soddisfazione finanziaria: nonostante le lacune di reddito tra donne e uomini, le donne non sono nettamente più insoddisfatte della loro situazione finanziaria.

E se l’unione non durasse per la vita? In Svizzera quasi la metà dei matrimoni finisce con un divorzio.

In parole povere, il matrimonio è un’assicurazione con numerose clausole di esclusione, con possibilità di disdetta in qualsiasi momento e senza garanzia di copertura. Finché funziona ci si protegge a vicenda, ma il divorzio comporta notevoli rischi finanziari, di solito per le donne.

Quali sono i rischi?

Dal punto di vista del reddito, le donne divorziate hanno una posizione finanziaria peggiore rispetto agli uomini divorziati. Questi ultimi, infatti, solitamente continuano a lavorare, hanno un proprio reddito e pagano il mantenimento dei figli. Però, quando i figli sono adulti, l’obbligo di versare il mantenimento viene meno. Nel 2021 anche il Tribunale federale ha stabilito che una donna deve riprendere a lavorare e pensare alla propria previdenza, ma chi non ha lavorato per dieci anni o ha mantenuto a lungo un grado di occupazione parziale non tornerà mai al punto in cui sarebbe se avesse sempre lavorato al 100%.

La Dott.ssa Isabel Martinez, classe 1986, è economista e ricercatrice sulla disparità di patrimonio e reddito presso il Centro di ricerca congiunturale (KOF) del Politecnico federale di Zurigo. Secondo il quotidiano NZZ, la bernese di origine ispano-svizzera figura tra i dieci economisti più influenti della Svizzera.

Come vede la Svizzera in fatto di parità dei diritti?

C’è ancora molto lavoro da fare, soprattutto a livello di mentalità e di cultura. L’idea che un bambino abbia bisogno soprattutto della madre è ancora ben radicata nella società. Si segue il motto: è bene che la mamma lavori, ma non a tempo pieno! Anche l’idea che entrambi i genitori lavorino al 100% è ancora malvista e addirittura considerata dannosa per i figli, mentre è del tutto normale nella vicina Francia.

Anche le carriere scientifiche sono spesso internazionali e vincolate a contratti di lavoro a tempo determinato. Cosa significa questo per la sua previdenza finanziaria?

Se una giovane ricercatrice o un giovane ricercatore cambia più volte Paese, in nessuno avrà mai il pieno diritto alla pensione. Inoltre, i sistemi sono molto eterogenei. In alcuni Paesi si ha diritto alla pensione solo dopo aver versato i contributi per dieci anni. La maggior parte delle ricercatrici e dei ricercatori non risiede in un Paese per dieci anni, i contratti a tempo determinato possono avere una durata da uno a cinque anni. Chi vive all’estero non può nemmeno effettuare versamenti facoltativi nel terzo pilastro o in una cassa pensioni. Personalmente ho capito abbastanza presto di voler rimanere in Svizzera a lungo termine e ho gestito di conseguenza la mobilità e gli impieghi a tempo determinato. In concreto, mi sono assicurata di non avere lacune contributive nell’AVS e, se necessario, di effettuare versamenti facoltativi.

Si sta occupando della sua previdenza? Ad esempio, sa cosa riporta il suo certificato di previdenza?

(Ride) No, non mi sono mai soffermata sul mio certificato di previdenza. Lo ricevo per posta una volta all’anno, lo guardo e poi lo metto via. Tuttavia, mi sembra che offra uno scarso margine di manovra. Posso chiedermi se voglio effettuare acquisti nella cassa pensioni o meno, ma a parte questo le cose stanno così.

Ha mai avuto un momento rivelatore nell’analizzare le sue finanze?

Da bambina mi piaceva molto risparmiare (ride) e ancora oggi ho sempre un gruzzolo per le emergenze. Per quanto riguarda la previdenza, l’insicurezza percepita è stata un tema ricorrente. Ho aperto il terzo pilastro relativamente tardi, perché ho sempre pensato che forse avrei avuto bisogno di soldi per andare all’estero durante la tesi o dopo per il post-dottorato. Col senno di poi si trattava di preoccupazioni infondate e avrei potuto iniziare prima con il terzo pilastro.

Di cosa ha bisogno per sentirsi finanziariamente libera di scegliere?

Per me vivere in piena libertà di scelta significa poter prendere le decisioni che più mi si addicono. Dal punto di vista finanziario ho questa sensazione quando ho un tenore di vita che posso davvero permettermi e ho la certezza di non restare al verde se dovessi smettere di lavorare il mese prossimo.

La gestione delle finanze è anche roba da donne!

Scoprite cosa potete fare contro le lacune previdenziali.