Tout nouveau, le Panorama de la prévoyance en Suisse présente une image nuancée de la situation financière de la population: tandis que la plupart des personnes retraitées ont pu maintenir leur niveau de vie, la population active se montre sceptique quant à l’avenir. Dans un entretien, les auteurs de l’étude, Nadia Myohl et Andreas Christen, expliquent quelles sont les principales préoccupations et ce qui est porteur d’espoir.

Que révèle le Panorama de la prévoyance en Suisse sur la situation financière de la population suisse et où nous situons-nous en comparaison internationale?

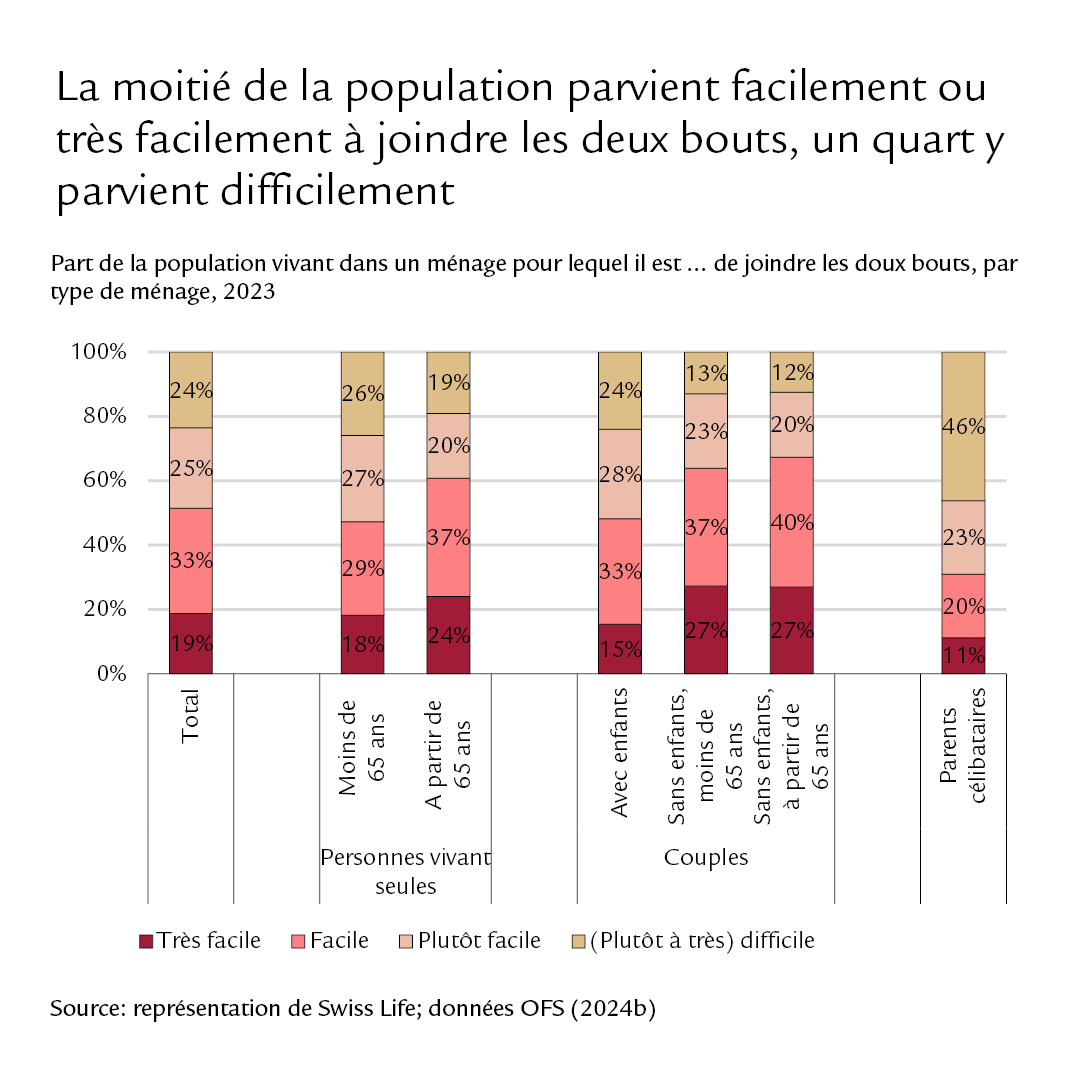

Andreas Christen: Le Panorama de la prévoyance en Suisse ressemble à une image d’objets à retrouver qui porte en elle différentes histoires; certaines sont joyeuses, d’autres plus critiques. L’image globale qui ressort est relativement positive: environ la moitié de la population suisse déclare pouvoir joindre les deux bouts facilement, voire très facilement. En comparaison européenne, la Suisse est bien classée: seule la population néerlandaise parvient encore plus facilement à joindre les deux bouts.

Nadia Myohl: Toutefois, si l’on se concentre sur les détails, la situation n’est plus aussi réjouissante. Ce tableau global positif ne doit pas occulter l’existence de différences notables entre les groupes de population: 24% des personnes interrogées déclarent avoir des difficultés à joindre les deux bouts. Les personnes ayant atteint l’âge de la retraite ainsi que les ménages sans enfants s’en sortent mieux.

«C’était mieux avant»: la complainte sur le déclin est une constante dans l’histoire de l’humanité. Le blues ou le swing: quel genre reflète le mieux l’évolution de la situation financière?

Nadia Myohl: Nous percevons plutôt une fusion qu’un genre distinct: les revenus des ménages sont restés relativement stables jusqu’en 2021; ils ont même légèrement augmenté. Aucune donnée sur le revenu des ménages n’est encore disponible pour la période après 2021. Toutefois, nous observons une hausse de l’inflation et une augmentation des primes de caisse maladie, notamment en 2022 et 2023. La situation financière s’est peut-être quelque peu dégradée ces dernières années.

Panorama de la prévoyance en Suisse 2025

Faits et chiffres concernant la situation financière de la population

Andreas Christen: D'autres éléments le montrent: la satisfaction financière et le climat de consommation sont en légère baisse depuis 2021. De plus, 38% des personnes interrogées déclarent que leur situation financière s’est le plus souvent légèrement dégradée par rapport à l’année précédente. Les principales raisons invoquées sont l’augmentation des prix des services et des biens de consommation ainsi que la hausse des primes de caisse maladie. Cependant, nul besoin de se joindre à l’unisson à cette complainte: pour 45% des personnes interrogées, la situation financière est restée inchangée par rapport à l’année précédente; elle s’est même améliorée pour 17%.

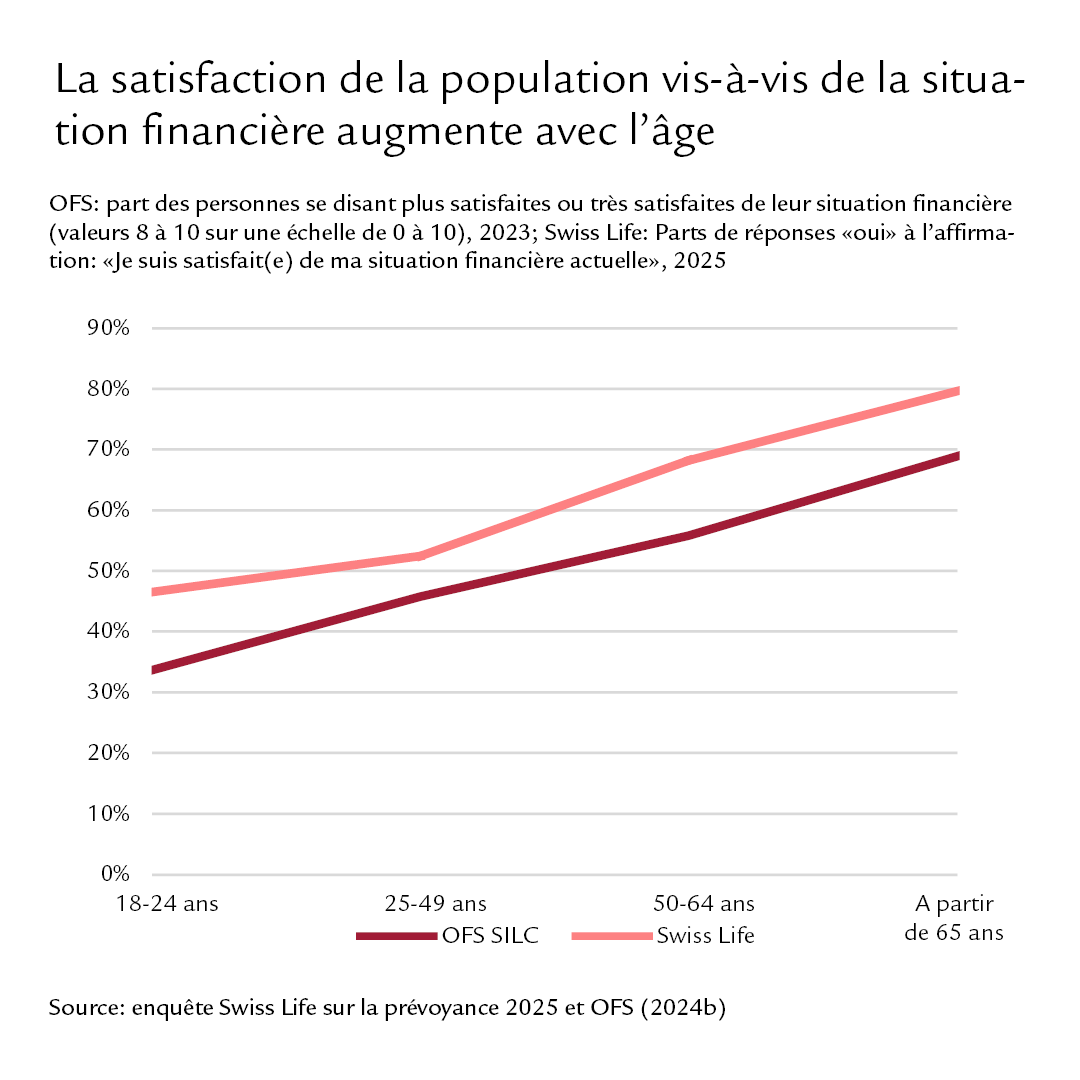

En aucun cas des années grises: la retraite est une période dorée. La satisfaction vis-à-vis de la situation financière augmente avec l’âge. Quelle peut être l’explication?

Andreas Christen: Effectivement, les personnes ayant atteint l’âge de la retraite sont plus souvent satisfaites de leur situation financière que les personnes plus jeunes. Ce sont les couples ayant atteint l’âge de la retraite qui sont le plus souvent satisfaits. A première vue, cela peut sembler paradoxal, car le revenu diminue considérablement à la retraite. En revanche, la fortune des personnes ayant atteint l’âge de la retraite est plus élevée, par exemple en raison d’héritages et de versements en capital des deuxième et troisième piliers. A la retraite, les rentes de l’AVS et de la caisse de pensions assurent un revenu sûr et planifiable: on n’a plus à redouter des baisses de revenu consécutives à une perte d’emploi.

Les connaissances financières au banc d’essai: comment la population suisse juge-t-elle son niveau en la matière et que révèlent les faits?

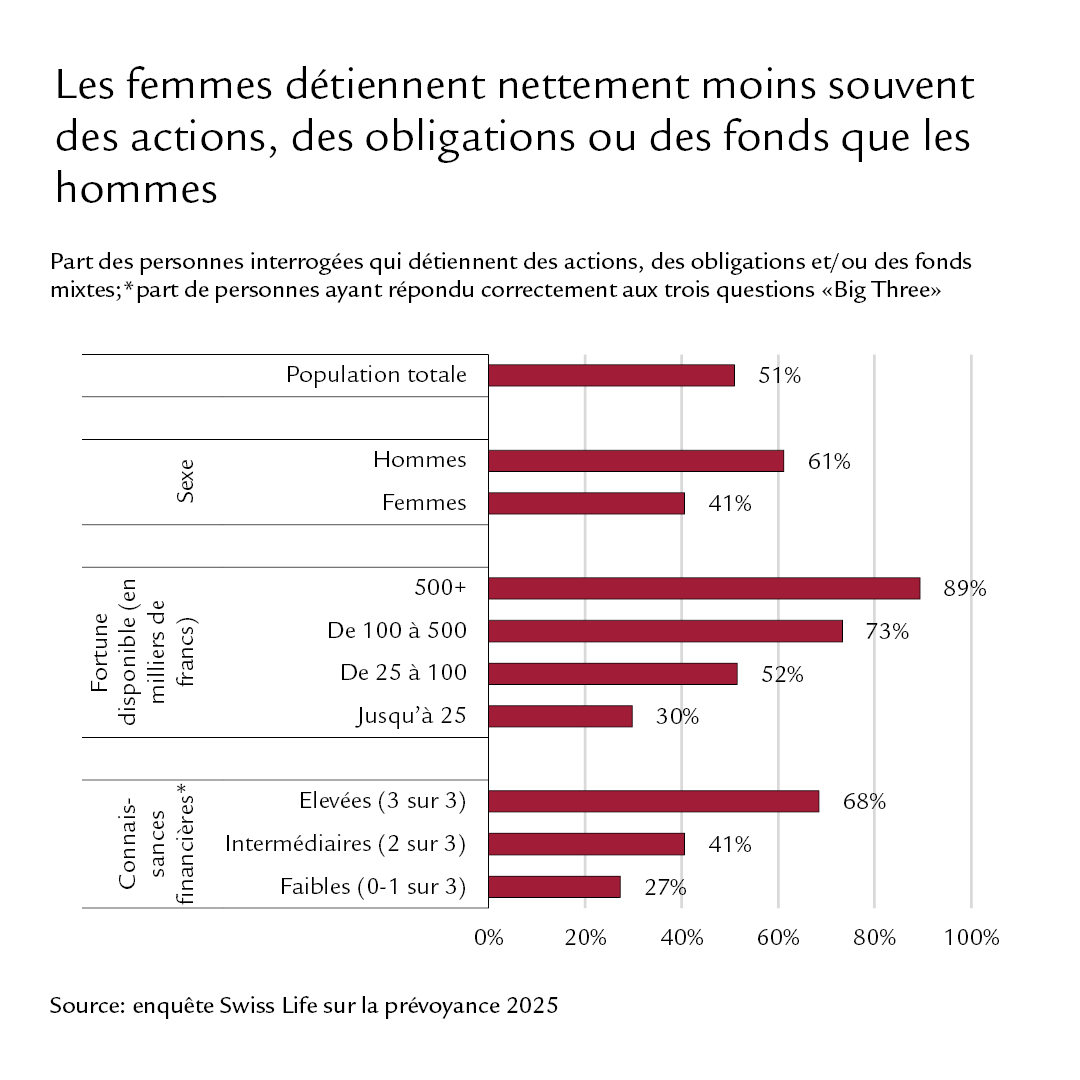

Nadia Myohl: Près de six personnes sur dix estiment avoir de bonnes connaissances en matière de prévoyance et de placements. Une telle appréciation étant très subjective, nous avons aussi testé les connaissances financières: nous avons présenté cinq termes liés à la prévoyance et aux finances aux personnes interrogées et leur avons demandé si elles se sentaient capables de les expliquer à leurs collègues. Seuls 11% pensent pouvoir expliquer l’ensemble de ces cinq termes. 27% s’estiment incapables d’expliquer le moindre terme. Un peu plus de la moitié a répondu correctement aux trois questions sur les intérêts composés, l’inflation et la diversification, et une personne sur dix a fourni une réponse incorrecte à chacune de ces trois questions. A la fois l’autoévaluation et les questions concrètes pour tester les connaissances font ressortir un constat clair: les hommes ont de meilleures connaissances financières que les femmes.

D’après le panorama de la prévoyance, la population suisse a davantage tendance à épargner qu’à investir. Pourquoi?

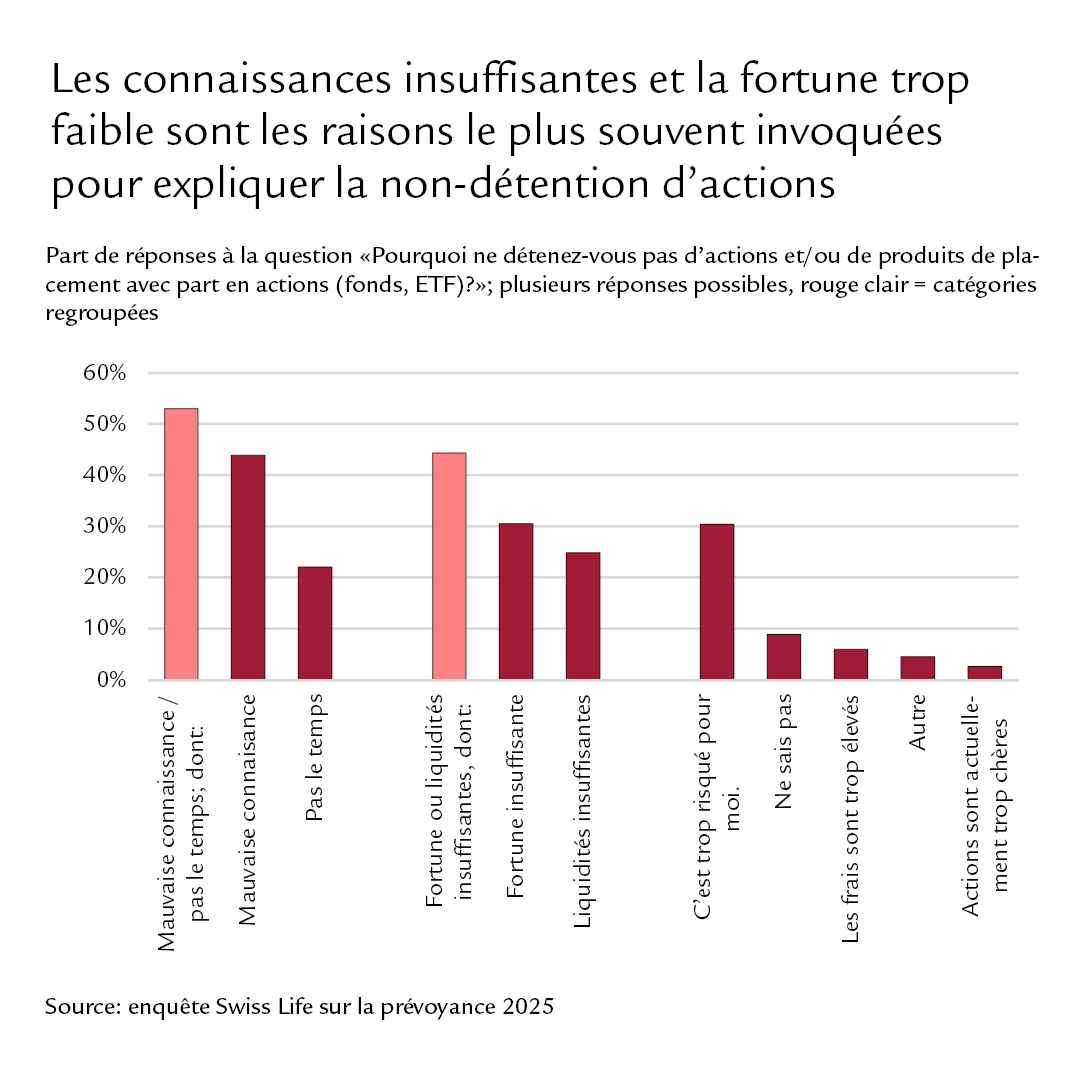

Andreas Christen: Nous avons demandé aux personnes qui n’investissent pas dans des actions pourquoi elles renoncent à le faire: 44% déclarent qu’ils ne s’y connaissent pas assez. 22% n’ont pas le temps de s’y intéresser. 44% manquent d'argent, soit parce que leur fortune est insuffisante, soit parce qu’ils n’ont pas suffisamment de liquidités. 30% trouvent que ces investissements sont tout simplement trop risqués. Des différences apparaissent selon l’âge: souvent, les personnes plus jeunes renoncent à investir dans des actions par manque de connaissances, tandis que les personnes plus âgées trouvent souvent que le risque est trop élevé.

Teste tes connaissances!

As-tu vraiment compris les résultats de l’étude? Teste tes connaissances.

Vivre dans l’instant présent ou assurer sa prévoyance: quelle importance les personnes actives accordent-elles à la prévoyance vieillesse?

Nadia Myohl: En moyenne, la population active a tendance à attacher une importance secondaire à la prévoyance vieillesse: une personne interrogée sur cinq planifie activement son avenir. Près de la moitié estime que ce thème est important et a pris des mesures ciblées. Cependant, seule une minorité s’est penchée sur les effets d’une séparation, d’un divorce ou du taux d’occupation sur la prévoyance vieillesse. Pourtant, il serait utile de le faire: le taux d’occupation réduit est l’une des principales raisons de l’écart entre les rentes des femmes et celles des hommes, le gender pension gap.

Quel est le degré de confiance de la population active vis-à-vis de la situation financière à la retraite?

Andreas Christen: Seule une minorité de la population active pense pouvoir maintenir son niveau de vie à la retraite. Nous avons également demandé aux personnes interrogées quels étaient leurs deux principaux objectifs en matière de retraite et quelle était, selon elles, la probabilité qu’elles les atteignent. Les résultats sont peu encourageants: plus de 50% pensent qu’ils n’atteindront plutôt pas leurs deux objectifs en matière de retraite.

Nadia Myohl: Nous avons demandé à ces personnes quels seraient les changements nécessaires pour qu’elles y parviennent. Elles citent le plus souvent un coût de la vie plus faible et une meilleure évolution des salaires. Il y a toutefois une lueur d’espoir qui laisse présager un avenir plus réjouissant que prévu: une nette majorité des personnes actuellement à la retraite affirme, avec le recul, avoir pu maintenir son niveau de vie. Environ six personnes sur dix ont atteint leurs deux objectifs en matière de retraite.

Convenir d’un rendez-vous de conseil

Lors d’un entretien personnel, nous trouvons les solutions à tous vos besoins.