Il nuovo studio «Panorama Previdenza Svizzera» di Swiss Life evidenzia che metà della popolazione riesce ad arrivare a fine mese con facilità o con molta facilità – un valore elevato nel raffronto internazionale. La maggioranza è in grado di mettere da parte denaro. Circa metà detiene titoli. Ma le aspettative finanziarie per gli anni della pensione restano modeste.

Previdenza per la vecchiaia in Svizzera: scetticismo tra la popolazione attiva, soddisfazione tra quella in pensione

27.11.2025 – Con «Panorama Previdenza Svizzera», Swiss Life lancia una nuova serie di studi annuali che analizza sistematicamente la situazione finanziaria, le conoscenze finanziarie nonché il comportamento in materia di risparmio, previdenza e investimento della popolazione svizzera. Grazie all’ampiezza dei contenuti, abbinata a statistiche ufficiali e a un sondaggio rappresentativo condotto su 3500 persone, il Panorama Previdenza è uno degli studi sulla previdenza più completi del Paese.

Panoramica delle principali conclusioni dello studio

- Il maggior grado di soddisfazione per la propria situazione finanziaria è registrato tra le coppie in pensione (72%), il minore tra le famiglie monoparentali in età lavorativa (32%).

- Il 38% delle persone intervistate di età compresa tra i 18 e gli 80 anni percepisce un peggioramento nella propria situazione finanziaria rispetto all’anno prima, soprattutto a causa dei costi della vita più elevati.

- Solo il 17% ritiene che la scuola gli abbia fornito una preparazione sufficiente su temi finanziari, previdenziali e di investimento. E solo una minoranza crede di essere in grado di spiegare concetti previdenziali quali «importo di coordinamento» (22%) o «aliquota di conversione» (31%).

- Il 62% delle persone di età compresa tra i 18 e i 64 anni riesce a mettere da parte denaro. Le persone giovani risparmiano spesso per viaggiare o per una casa, quelle più avanti con l’età per godersi gli anni della pensione.

- Solo il 42% delle persone di età compresa tra i 18 e i 64 anni ritiene di poter mantenere il proprio tenore di vita quando sarà in pensione. Il 71% delle pensionate e dei pensionati afferma di esserci riuscito.

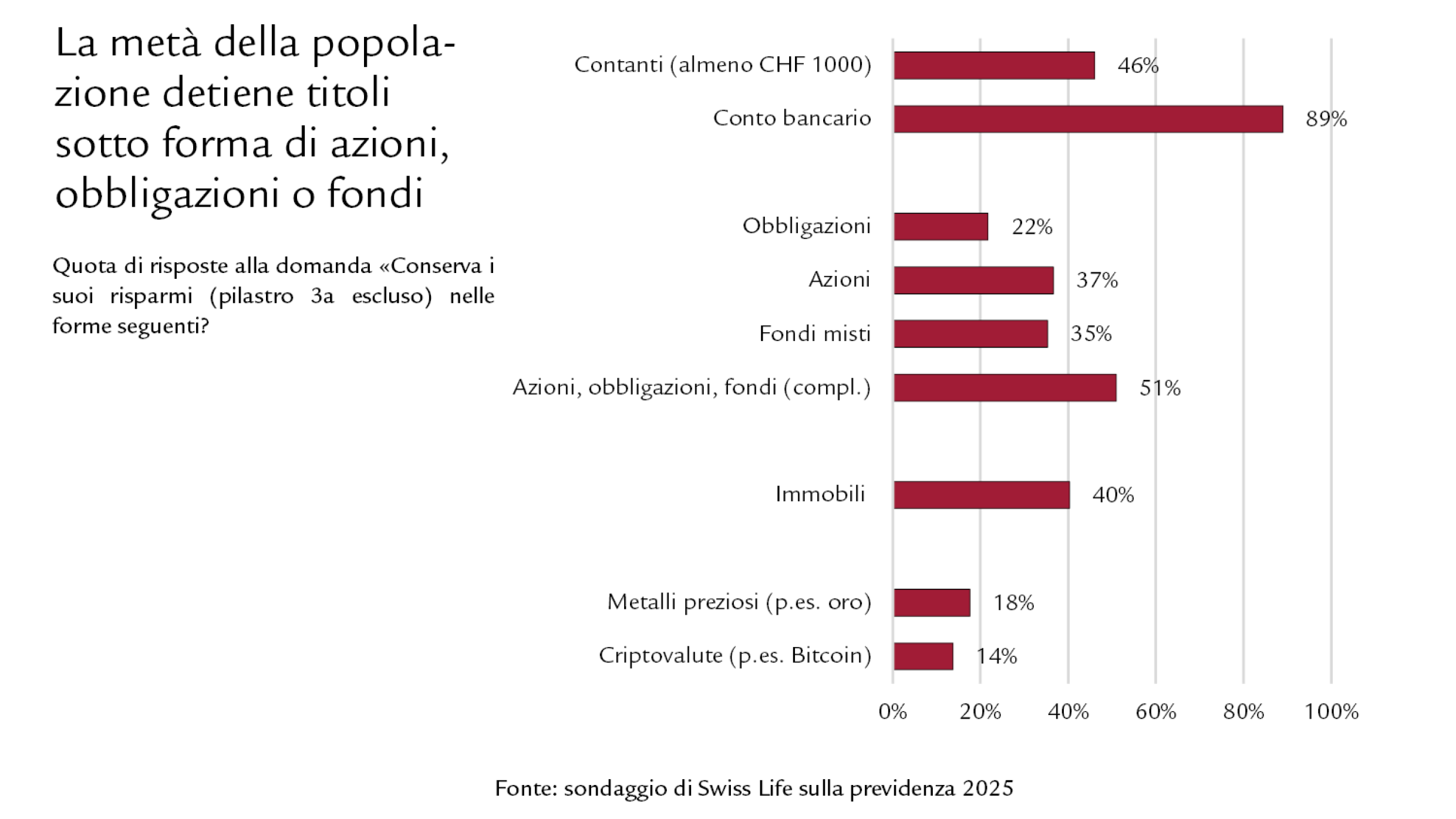

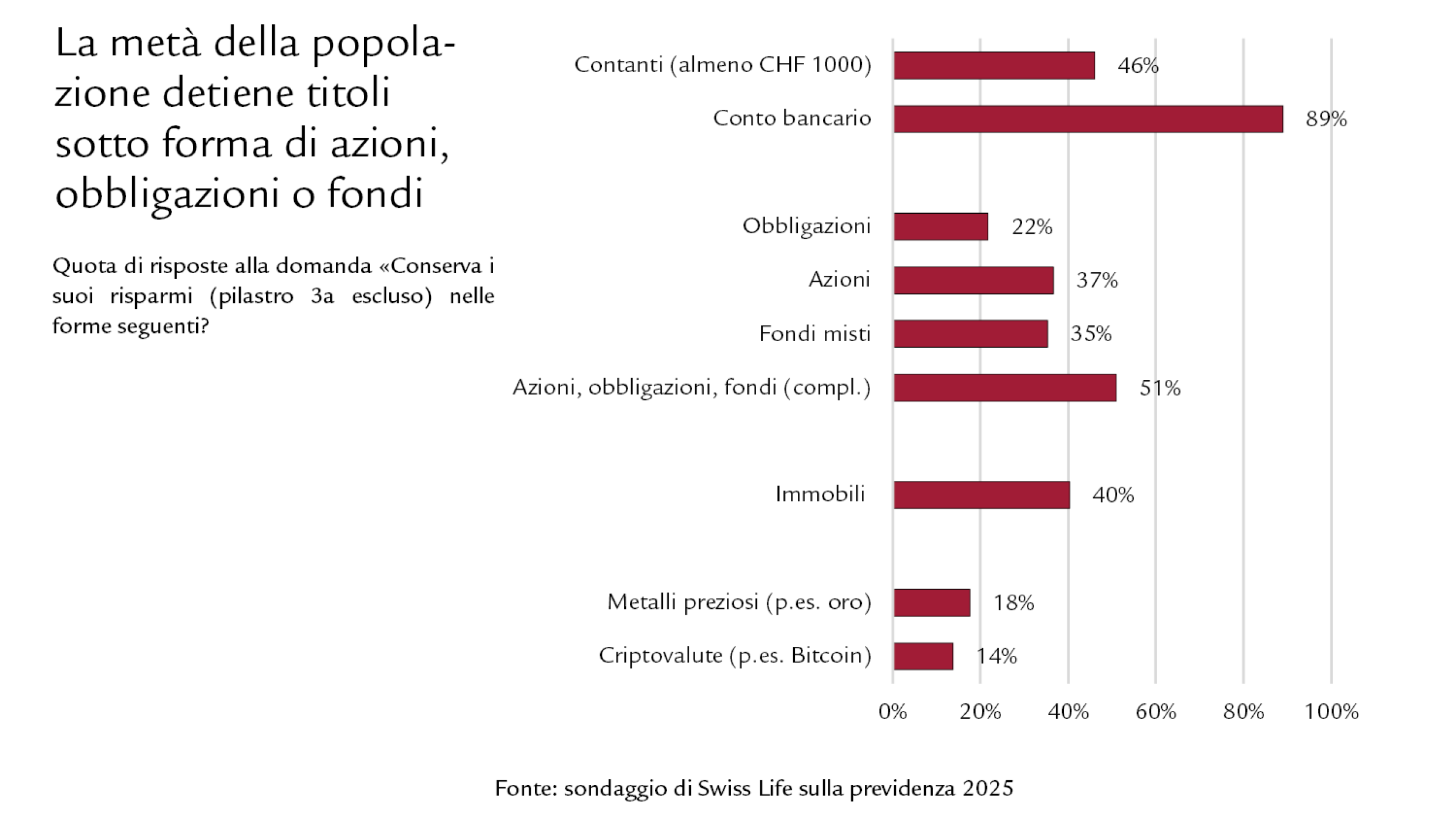

- Il 51% delle persone intervistate detiene azioni, obbligazioni e/o fondi con classi d’investimento miste.

- Metà della popolazione metterebbe ulteriore denaro disponibile su un conto di risparmio; solo il 32% lo investirebbe.

Le coppie in pensione sono le più soddisfatte dal punto di vista finanziario, le famiglie monoparentali le meno soddisfatte

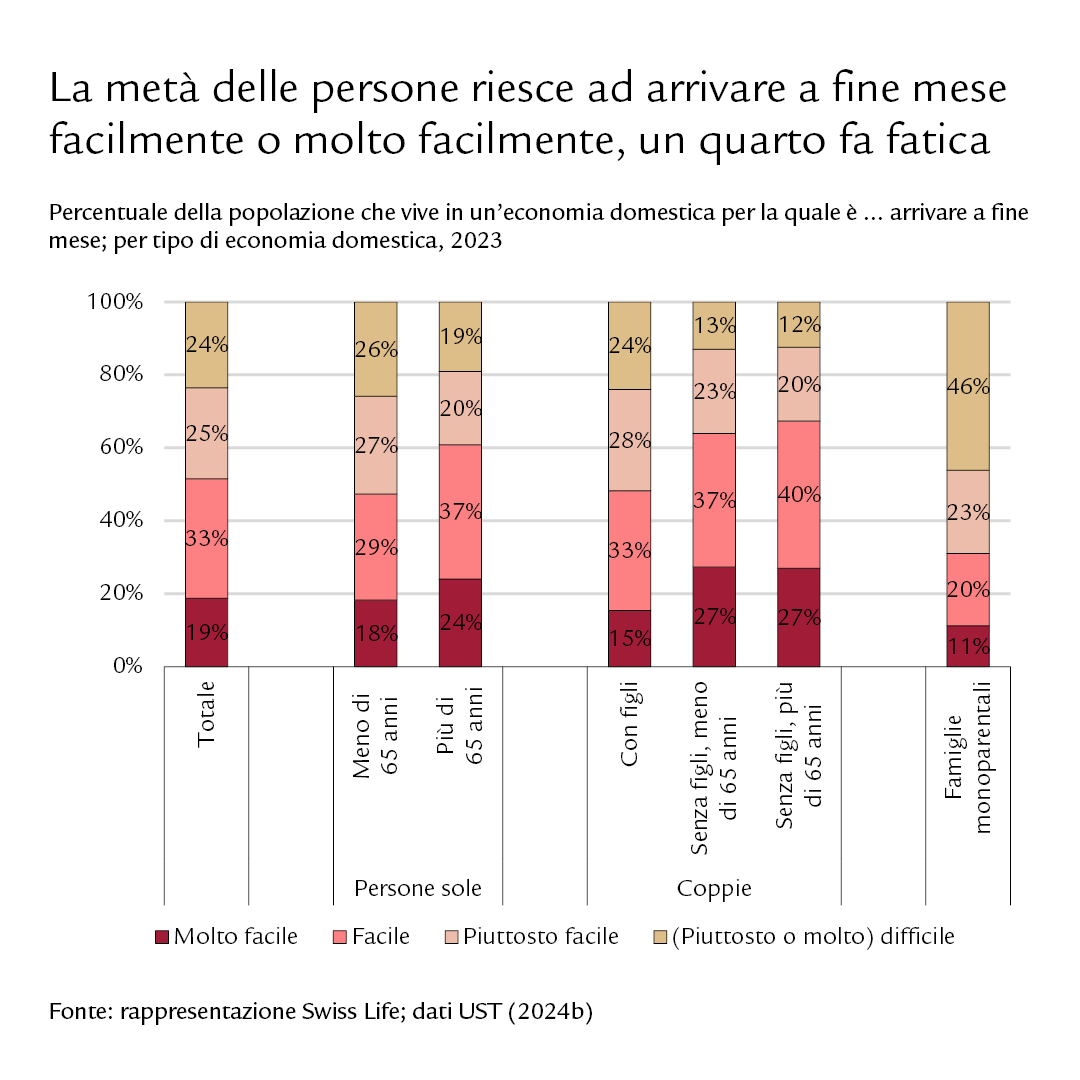

Circa metà della popolazione reputa facile o molto facile arrivare a fine mese. Lo rivelano i dati attuali dell’Ufficio federale di statistica. Nel raffronto europeo la Svizzera si piazza al secondo posto dopo i Paesi Bassi. Ma anche in un Paese benestante come la Svizzera, circa un quarto fatica ad arrivare a fine mese. Il grado di soddisfazione nei confronti della propria situazione finanziaria è rimasto sostanzialmente stabile negli ultimi dieci anni. Tra il 2021 e il 2023 è però leggermente diminuito sia negli anni attivi sia in quelli della pensione.

La soddisfazione finanziaria aumenta con l’avanzare dell’età. Tra i tipi di economie domestiche esaminati, le coppie in pensione sono le più soddisfatte dal punto di vista finanziario (72%). Le famiglie monoparentali in età lavorativa sono quelle meno soddisfatte (32%). Alla domanda sull’evoluzione della situazione finanziaria dell’economia domestica rispetto all’anno precedente, il 38% delle persone di età compresa tra i 18 e gli 80 anni riporta un per lo più lieve peggioramento. Il 17% percepisce un miglioramento, mentre il 45% non nota alcun cambiamento. I principali motivi di peggioramento citati sono l’aumento dei premi della cassa malati (51%) e l’incremento dei costi dei beni di consumo e dei servizi (35%).

Spesso le conoscenze previdenziali e finanziarie sono limitate

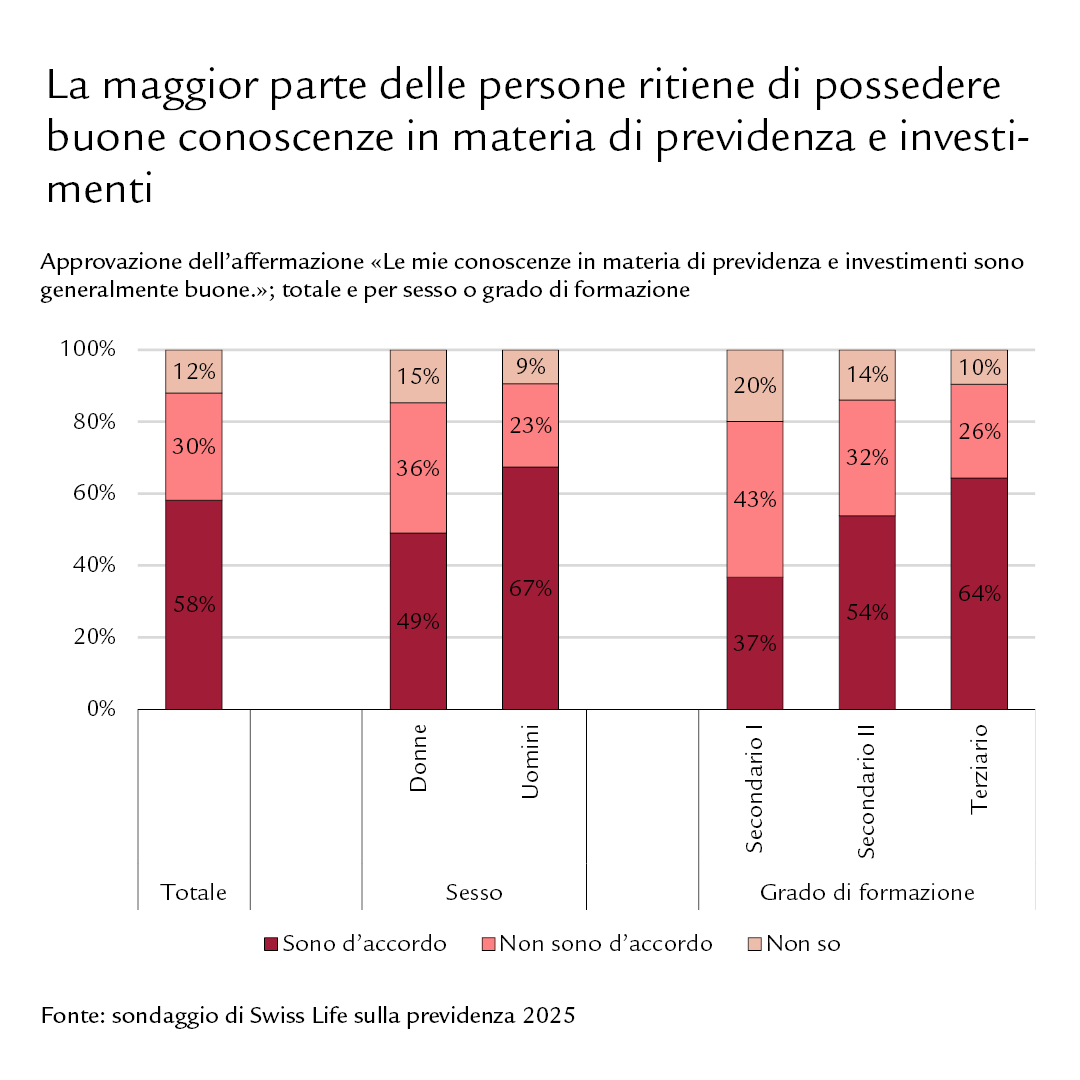

Oltre ai presupposti finanziari, nel processo di risparmio e previdenza sono essenziali anche le conoscenze finanziarie. Il 58% delle persone tra i 18 e gli 80 anni intervistate giudica buone le proprie conoscenze in materia di previdenza e investimenti. Tuttavia, solo il 17% ritiene che la scuola gli abbia fornito una preparazione sufficiente su questi argomenti.

Diversa è la questione se l’autovalutazione, per lo più positiva, sia effettivamente corretta. Swiss Life ha proposto cinque termini previdenziali scelti a caso da un elenco, chiedendo alle persone intervistate di valutare se erano in grado di spiegarli. Solo l’11% ritiene di poter spiegare tutti i termini, Il 27% nessuno. I concetti che sono maggiormente stati spiegati in modo corretto sono il sistema dei tre pilastri (67%) e l’AVS / 1° pilastro (64%). Termini più specifici come «importo di coordinamento» (22%) o «aliquota di conversione» (31%) creano chiaramente maggiori difficoltà.

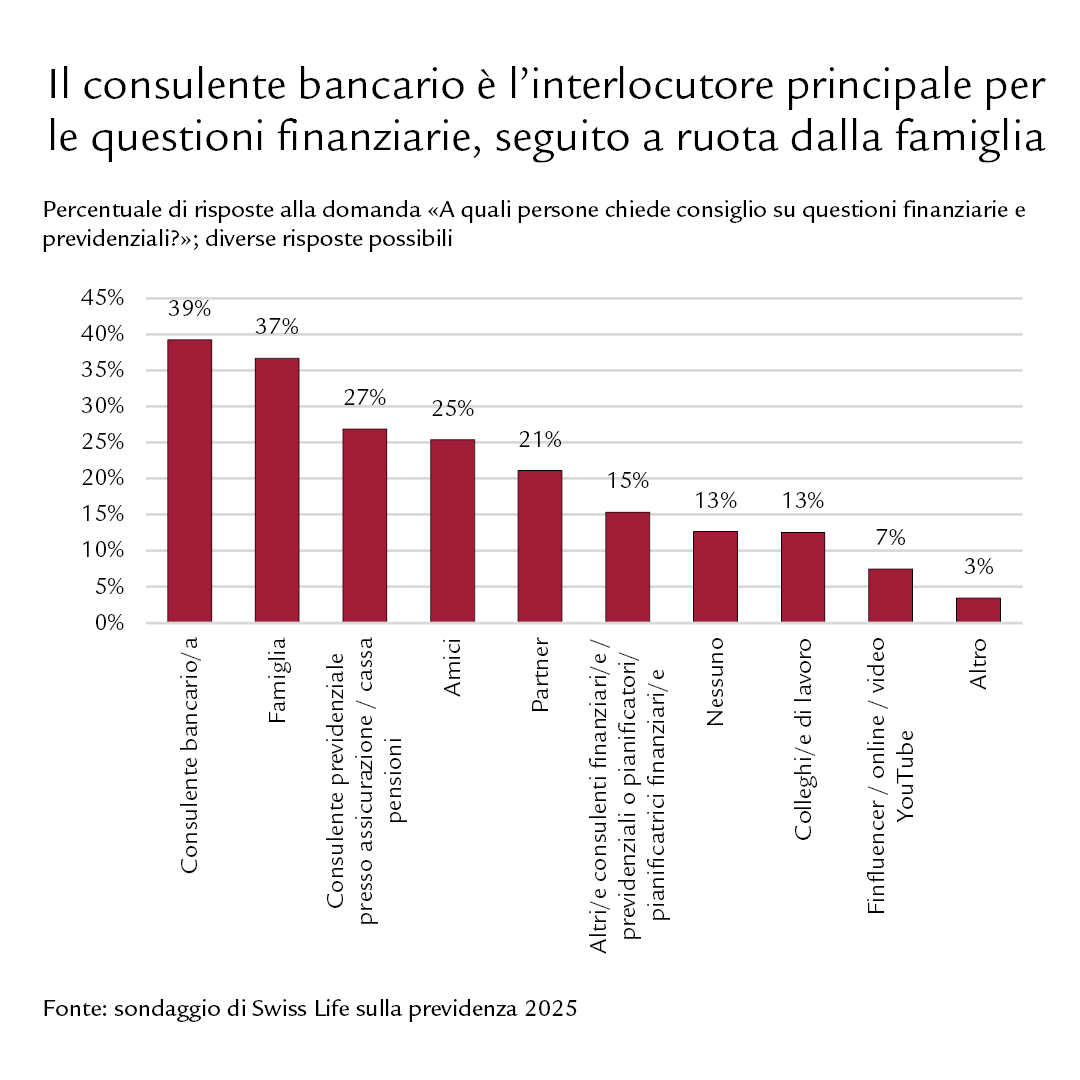

La popolazione chiede consulenza su questioni finanziarie e previdenziali con maggiore frequenza a consulenti bancarie e bancari (39%), alla famiglia (37%) e a consulenti previdenziali di assicurazioni o casse pensioni (27%). Solo il 7% dichiara di informarsi presso finfluencer o fonti simili.

Tre persone su cinque riescono a risparmiare

Attualmente il 62% della popolazione in età lavorativa riesce a mettere denaro da parte, una quota rimasta pressoché stabile negli ultimi dieci anni. Se e quanto si risparmia dipende molto dal reddito e dalla situazione familiare: negli ultimi anni, ad esempio, le persone sole di età inferiore a 65 anni nel quintile di reddito mediano hanno risparmiato in media il 12% del loro reddito, mentre le coppie senza figli il 19%.

I motivi per risparmiare variano notevolmente a seconda della fase della vita. I più frequentemente citati sono la sicurezza finanziaria a lungo termine (40%), le riserve per emergenze (35%) e l’indipendenza finanziaria (33%). Le persone giovani risparmiano spesso per obiettivi di consumo concreti come viaggi o auto, per la famiglia o l’acquisto di una casa. Le persone di età compresa tra i 55 e i 64 anni risparmiano spesso esplicitamente per potersi godere appieno la pensione (45%).

Meno della metà crede di poter mantenere il proprio tenore di vita anche dopo il pensionamento

Solo un quinto circa delle persone intervistate dichiara esplicitamente di considerare molto importante la previdenza per la vecchiaia e di pianificarla attivamente per il futuro. Il 47% attribuisce un’importanza «media», ossia riconosce la rilevanza della previdenza per la vecchiaia e ha già adottato delle misure. Solo il 42% delle persone intervistate in età lavorativa ritiene di poter mantenere l’attuale tenore di vita durante gli anni della pensione. Il 55% si aspetta che, molto probabilmente, non riuscirà a raggiungere nessuno dei suoi principali obiettivi di pensionamento.

Panorama Previdenza Svizzera 2025

Cifre e fatti sulla situazione finanziaria della popolazione

Per nutrire maggiore fiducia, le persone intervistate in età lavorativa indicano frequentemente che dovrebbero ridursi i costi della vita (41%) e i costi sanitari e di cura nella terza età (38%) oppure che dovrebbe migliorare l’evoluzione salariale (33%). Allo sguardo pessimistico della popolazione attiva si contrappone il giudizio delle persone in pensione: il 71% dichiara di essere riuscito a mantenere il proprio tenore di vita anche in questa fase di vita.

Solo una persona su due investe – grandi differenze in base a patrimonio, sesso e conoscenze

Il 51% delle persone tra i 18 e gli 80 anni dichiara di possedere come patrimonio libero azioni, obbligazioni e/o fondi con classi d’investimento miste. A seconda della fascia di popolazione si evidenziano notevoli differenze: gli uomini (61%) possiedono più spesso investimenti finanziari rispetto alle donne (41%); lo stesso vale per le persone con un patrimonio più elevato o conoscenze finanziarie approfondite.

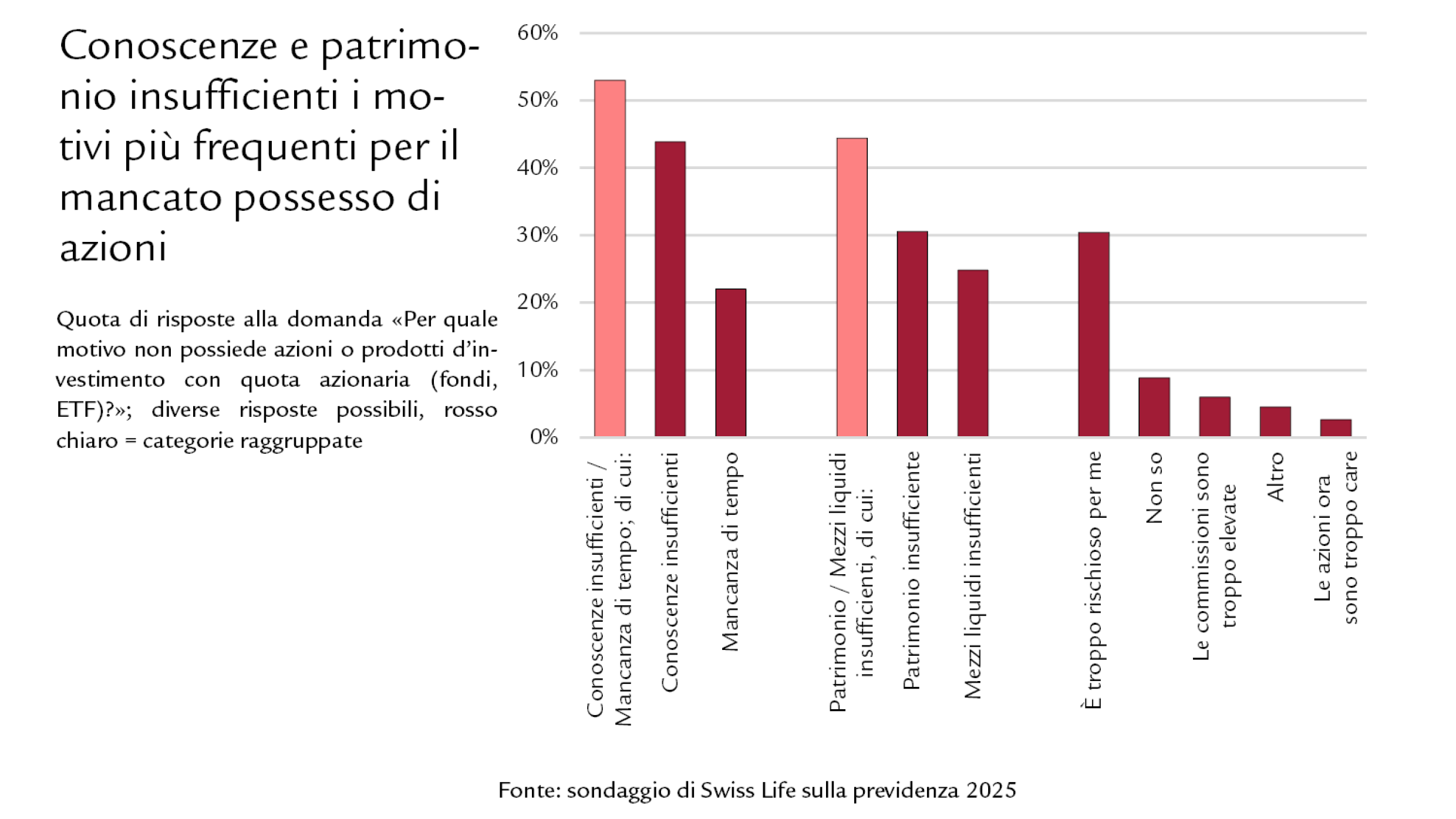

Alla domanda su come utilizzerebbe eventuali 1000 franchi in più al mese, il 53% delle persone risponde che depositerebbe una parte del denaro su un conto e solo il 32% che lo investirebbe. Complessivamente si stima che le persone tra i 18 e gli 80 anni in Svizzera abbiano investito in media il 17% del loro patrimonio (immobili esclusi) in azioni. Chi non investe cita soprattutto la mancanza di conoscenze o di tempo (53%). Ulteriori motivi sono il patrimonio troppo esiguo o la mancanza di liquidità (44%) nonché la percezione che le azioni siano troppo rischiose (30%).

Fissare un appuntamento di consulenza

Quando si tratta di previdenza e finanze personali, siamo sempre il referente giusto.