Molte persone in pensione dispongono di ingenti valori patrimoniali che nella maggior parte dei casi non consumano integralmente ma desiderano lasciare in eredità. Alla generazione dei pensionati «d’oro» si contrappone una maggioranza di persone di età compresa tra i 25 e i 64 anni che guarda con pessimismo alla propria previdenza per la vecchiaia. In questo contesto, nel suo nuovo studio «Terza età “d’oro” – per quanto ancora?», Swiss Life analizza il processo di risparmio e consumo del risparmio, le spese di assistenza e la tematica dell’eredità in età di pensionamento.

I pensionati ritengono di disporre di piena libertà di scelta finanziaria mentre la popolazione in età lavorativa è pessimista

07.12.2022 – Le persone pensionate in Svizzera giudicano la propria situazione finanziaria per lo più come buona e nella media più positivamente rispetto alla popolazione sotto i 65 anni. Tale situazione è rimasta pressoché invariata negli ultimi anni, malgrado le crescenti sfide e la necessità di riforme del sistema di previdenza per la vecchiaia.

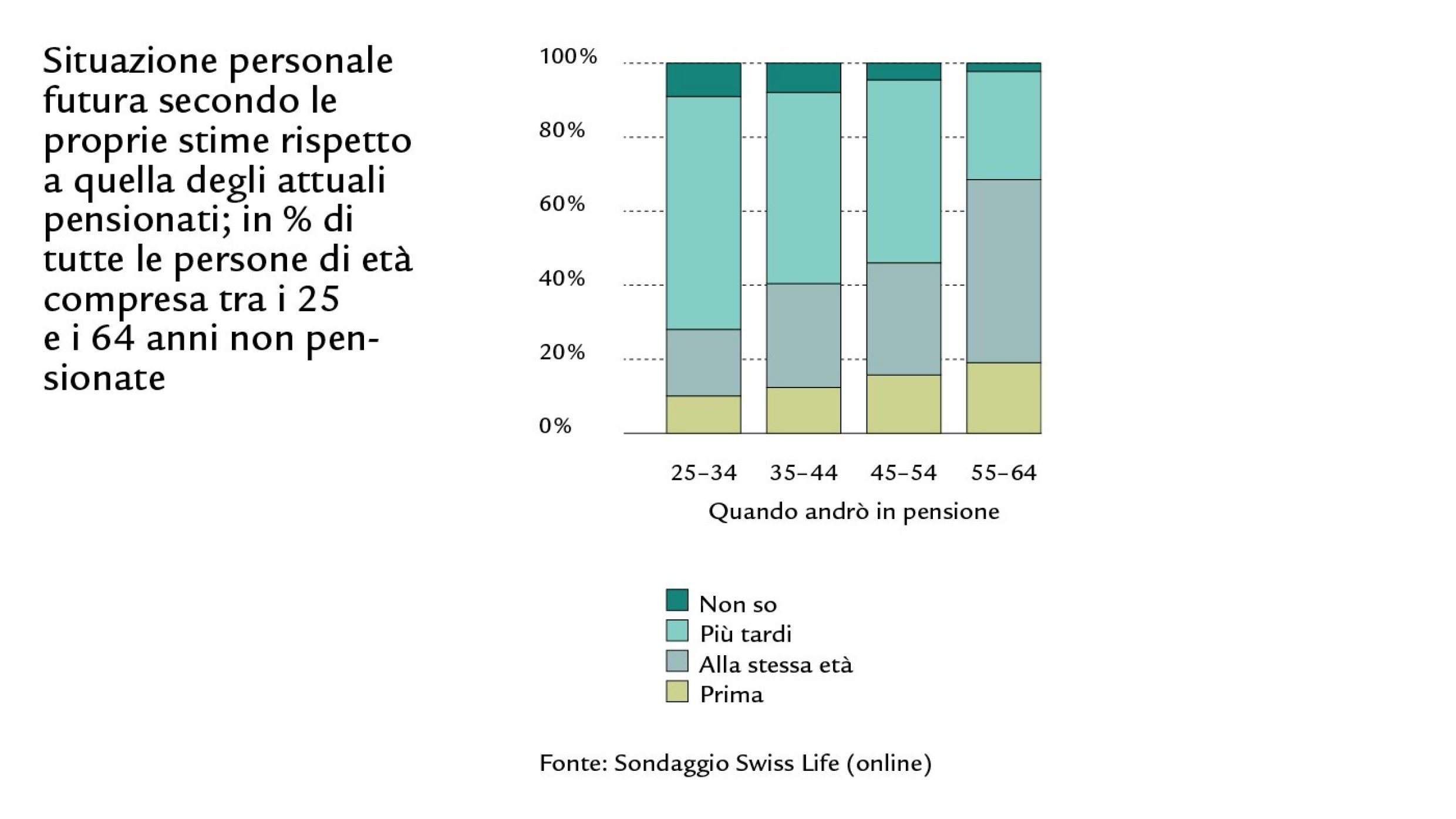

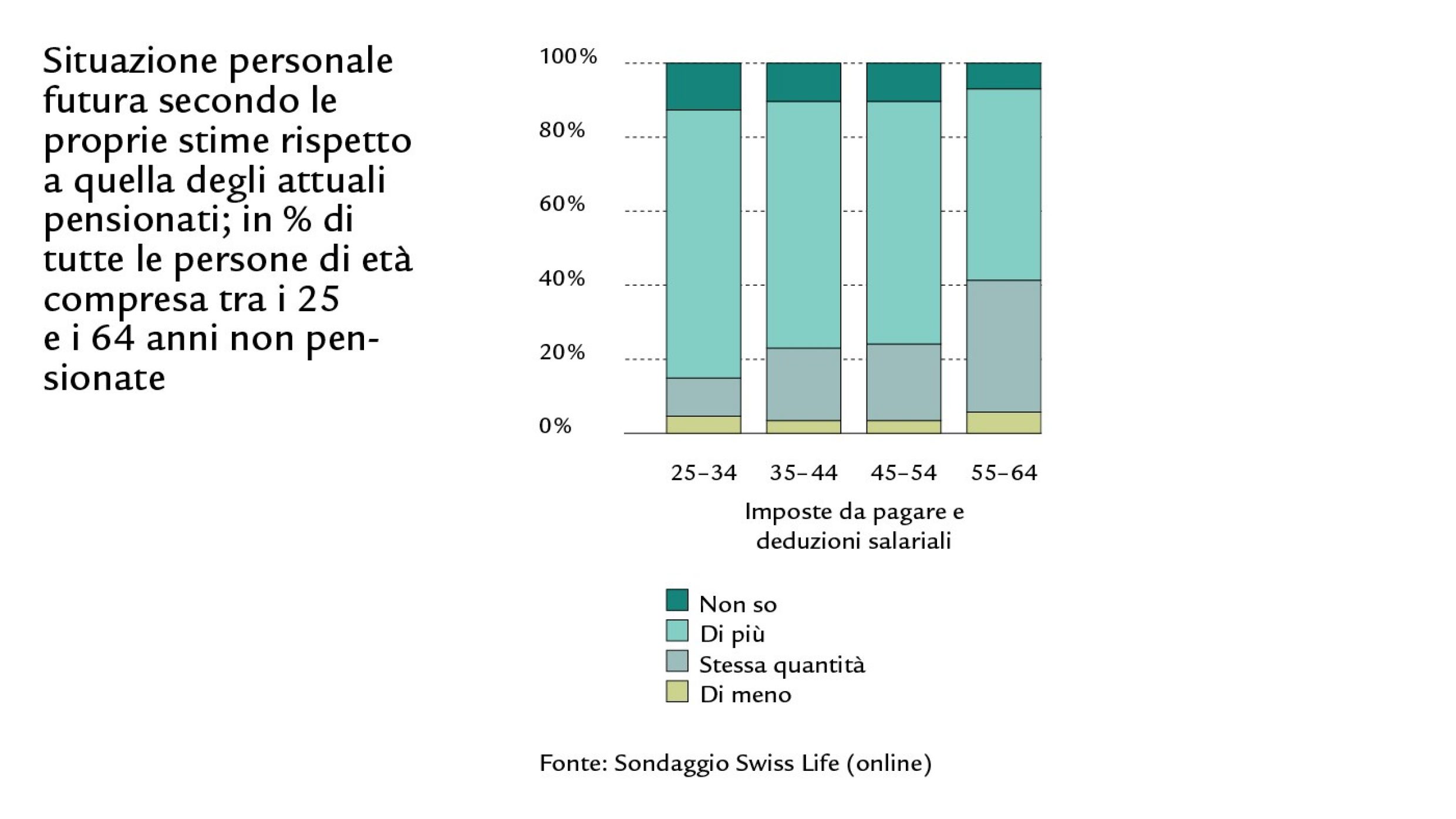

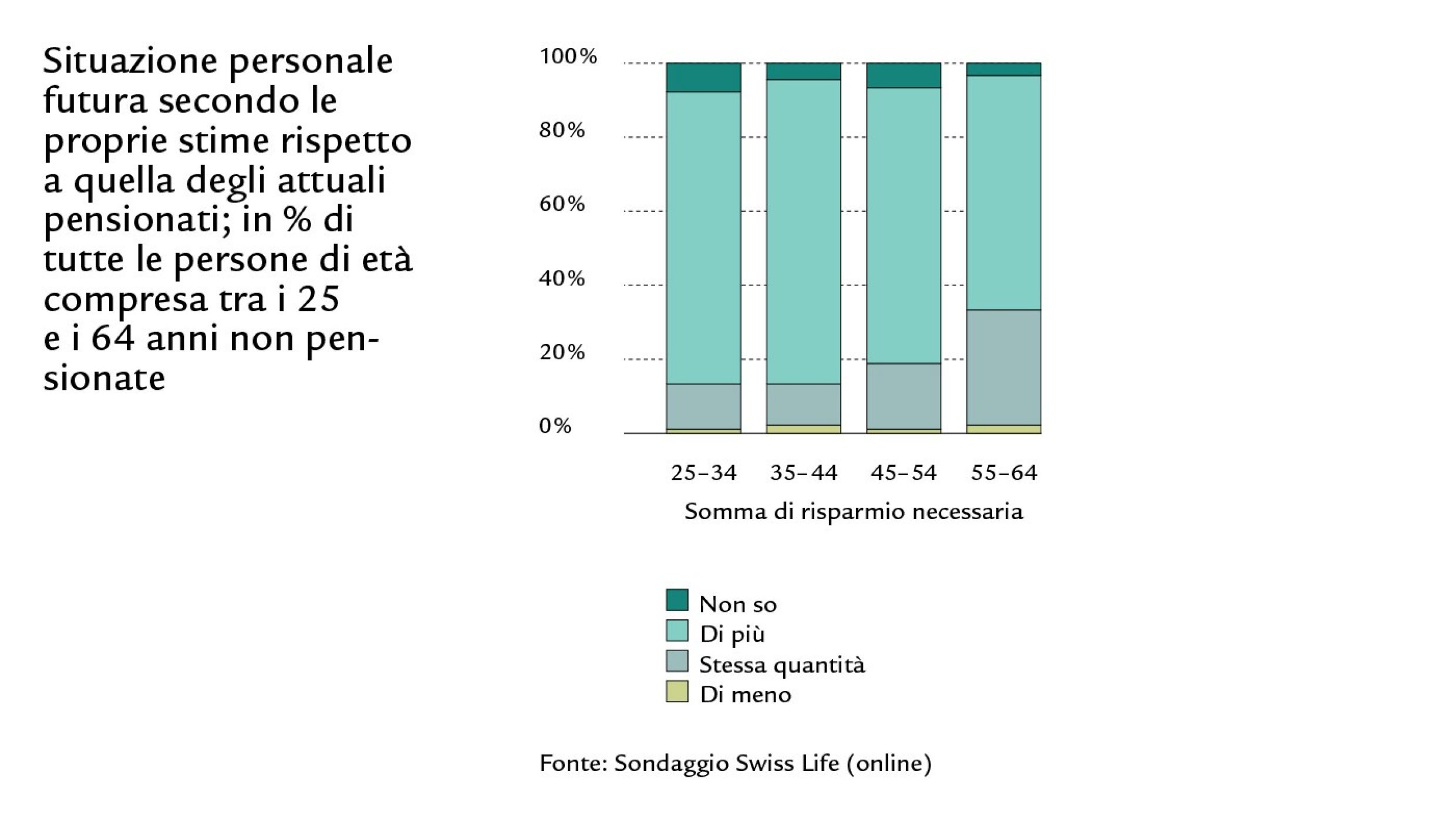

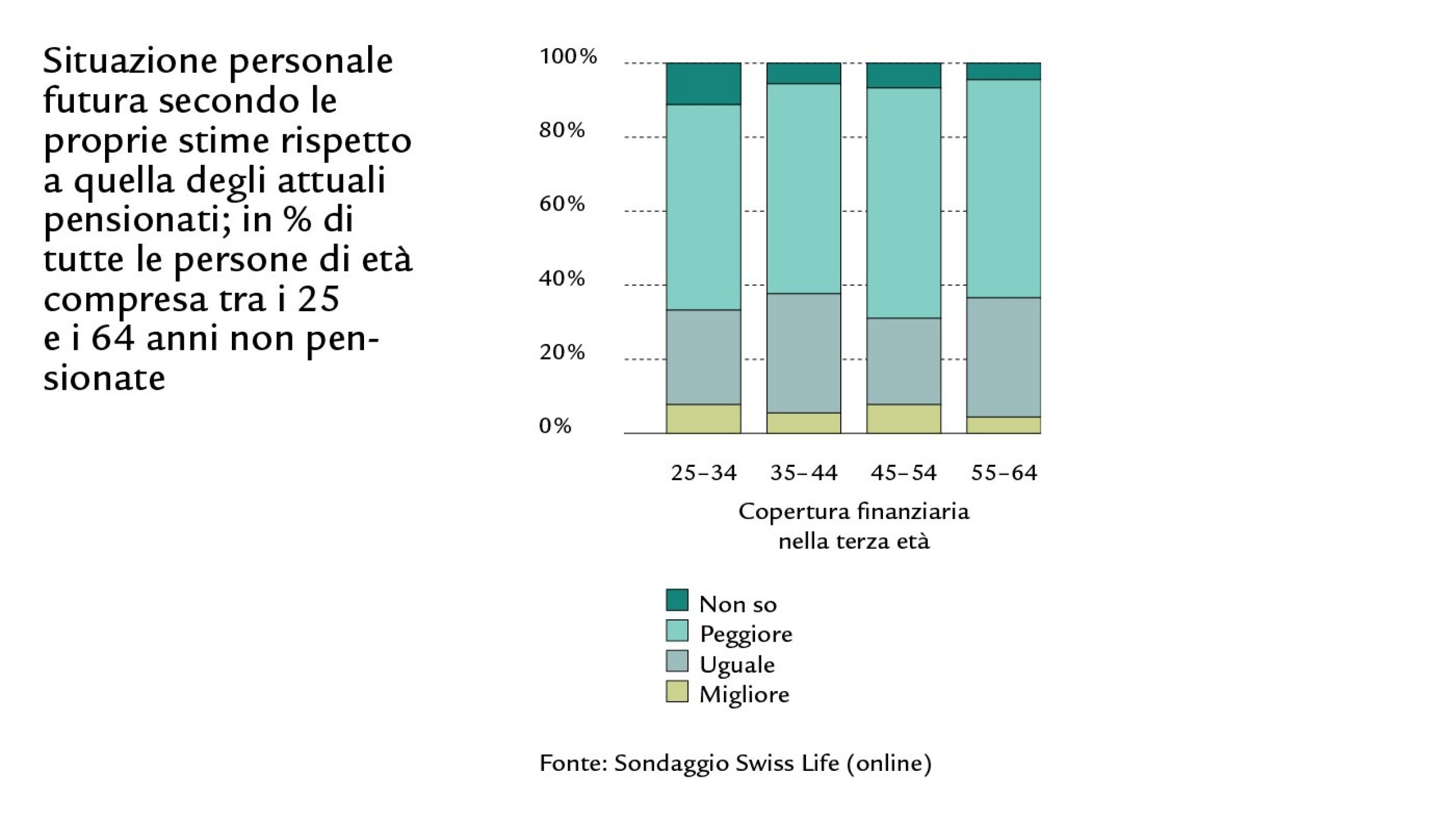

Non sorprende quindi che la popolazione tra i 25 e i 64 anni sia pessimista riguardo alla propria previdenza per la vecchiaia: il 47% prevede di poter andare in pensione più tardi rispetto a chi vi si trova attualmente. Il 64% si aspetta di dover pagare maggiori imposte e deduzioni salariali per la previdenza per la vecchiaia e il 73% crede di dover risparmiare di più a livello personale rispetto all’attuale generazione pensionata. E nonostante ciò, il 58% teme che in futuro godrà di una protezione finanziaria peggiore rispetto agli odierni pensionati.

Un quinto abbondante risparmia – la metà di questo quinto ritiene che il denaro non basterà fino al termine della vita

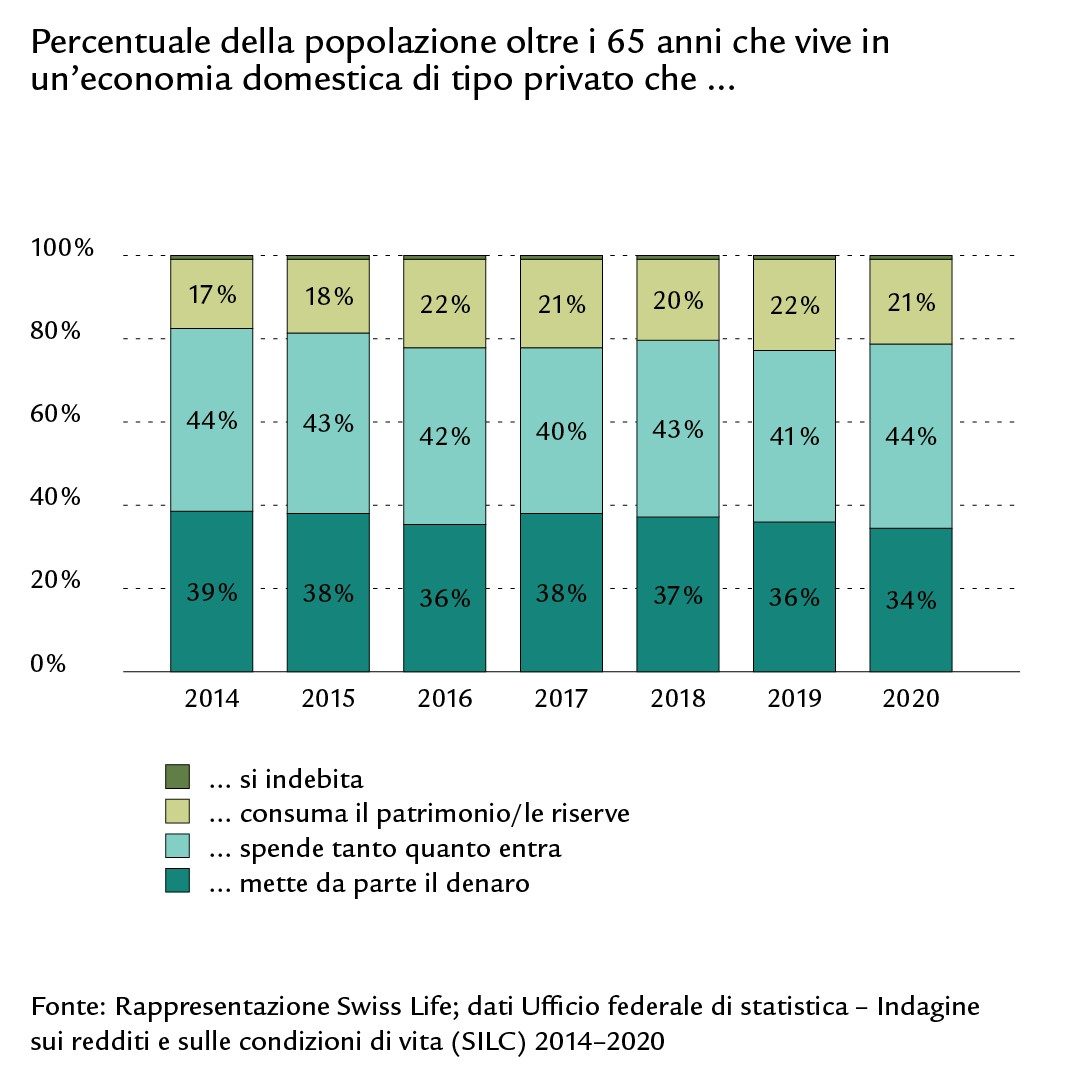

L’istantanea generalmente positiva dell’elevato grado di libertà di scelta finanziaria degli attuali pensionati si riflette nel fatto che in media il patrimonio non viene integralmente consumato durante la terza età – almeno finché si vive a casa. Nel 2020 il 34% delle persone oltre i 65 anni viveva in un’economia domestica (privata) che continuava a mettere da parte denaro. Solo il 22% attingeva al proprio patrimonio oppure, in rari casi, si indebitava. Il restante 44% spendeva più o meno quanto entrava.

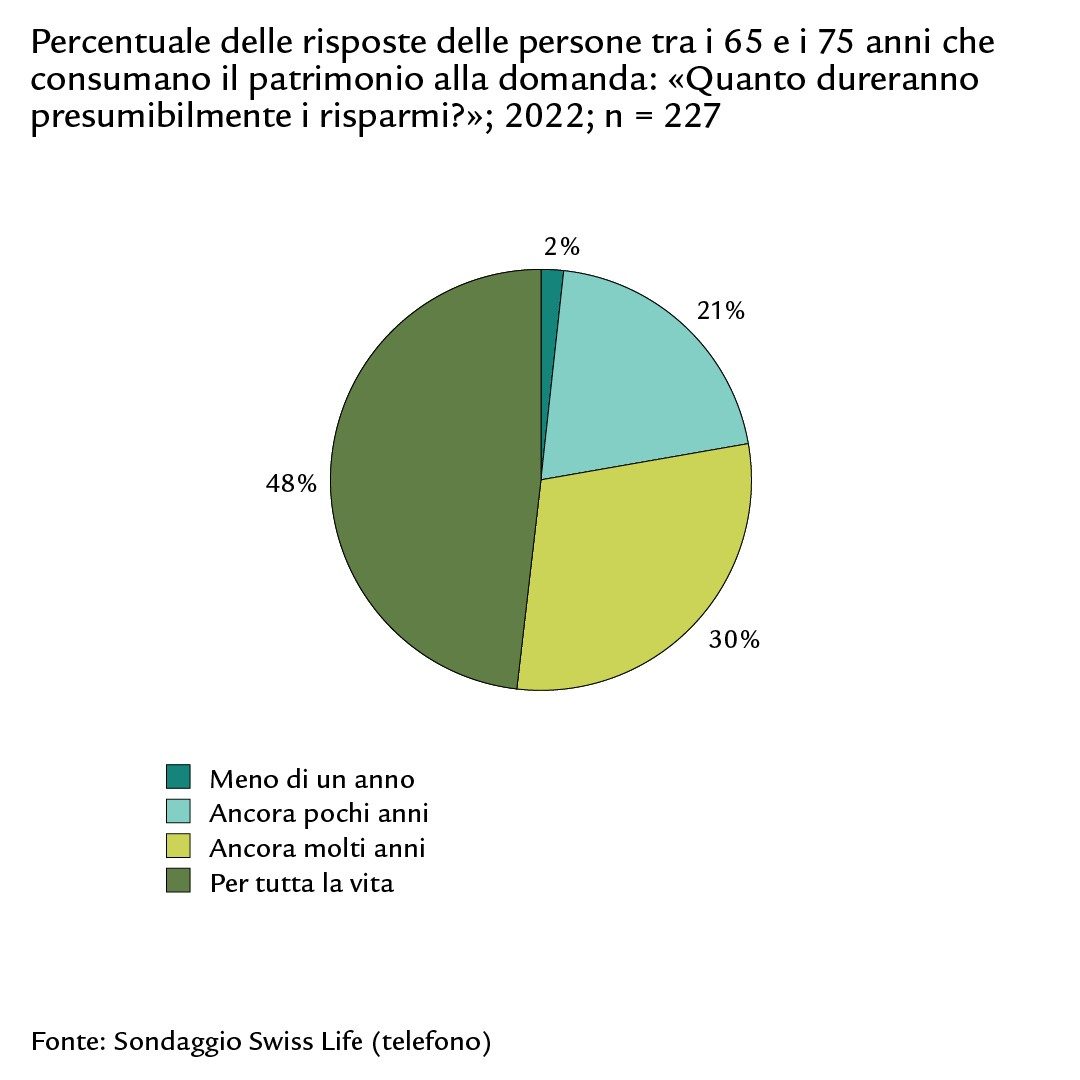

L’ammontare del reddito e del patrimonio ha un influsso sulla propensione al risparmio. È vero che le economie domestiche di pensionati che consumano il proprio patrimonio non sono per forza quelle più ricche. Tuttavia, quanto più elevati sono il patrimonio (e il reddito), tanto più le economie domestiche in età di pensionamento continuano a risparmiare. In uno scenario ideale, le economie domestiche che attingono al proprio patrimonio riescono a organizzare le proprie spese in modo che i risparmi durino fino al termine della vita. Tuttavia, solo il 48% delle persone tra i 65 e i 75 anni in economie domestiche che dichiarano di consumare il proprio patrimonio prevede questo scenario.

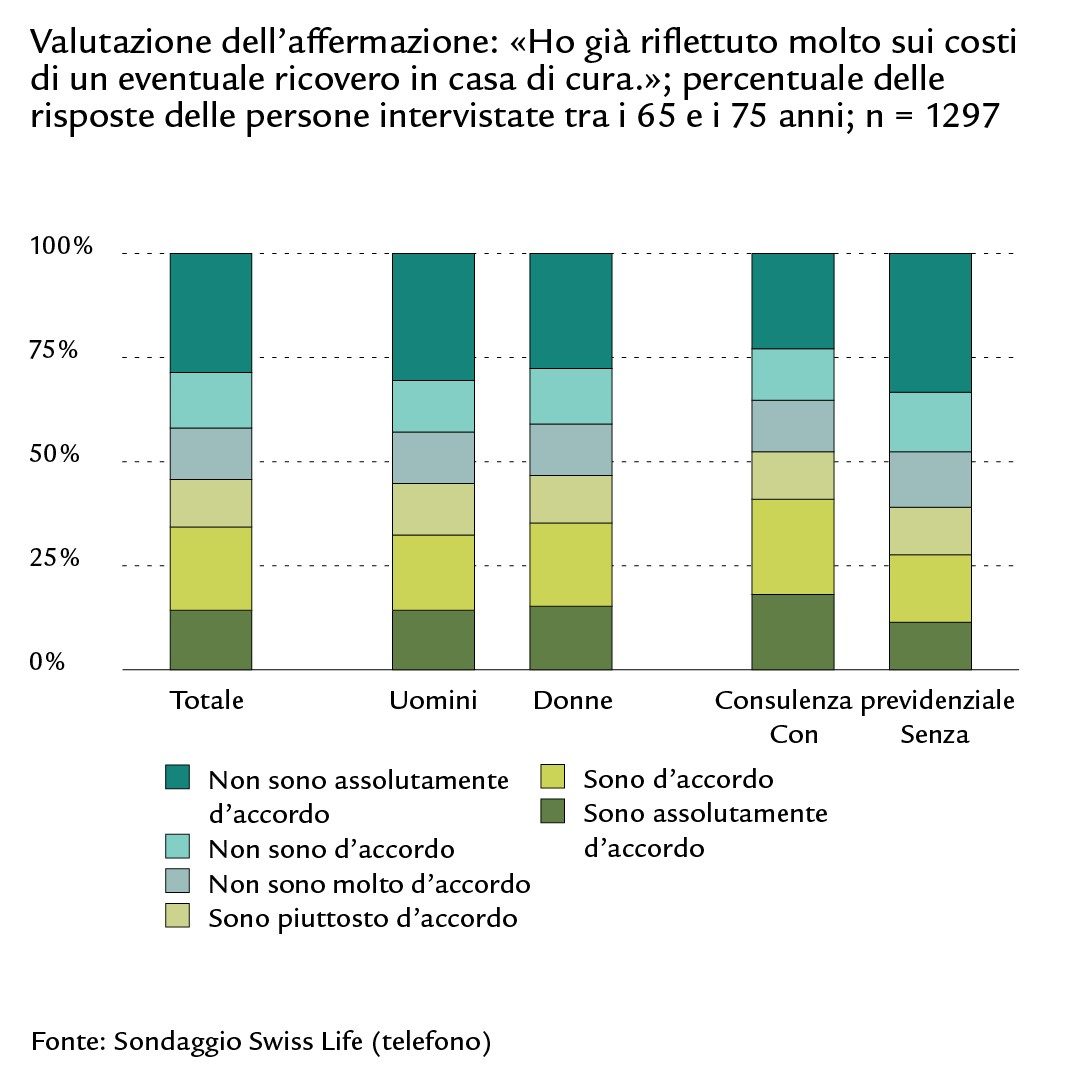

Nei primi anni di pensionamento raramente si pensa al ricovero in casa di cura

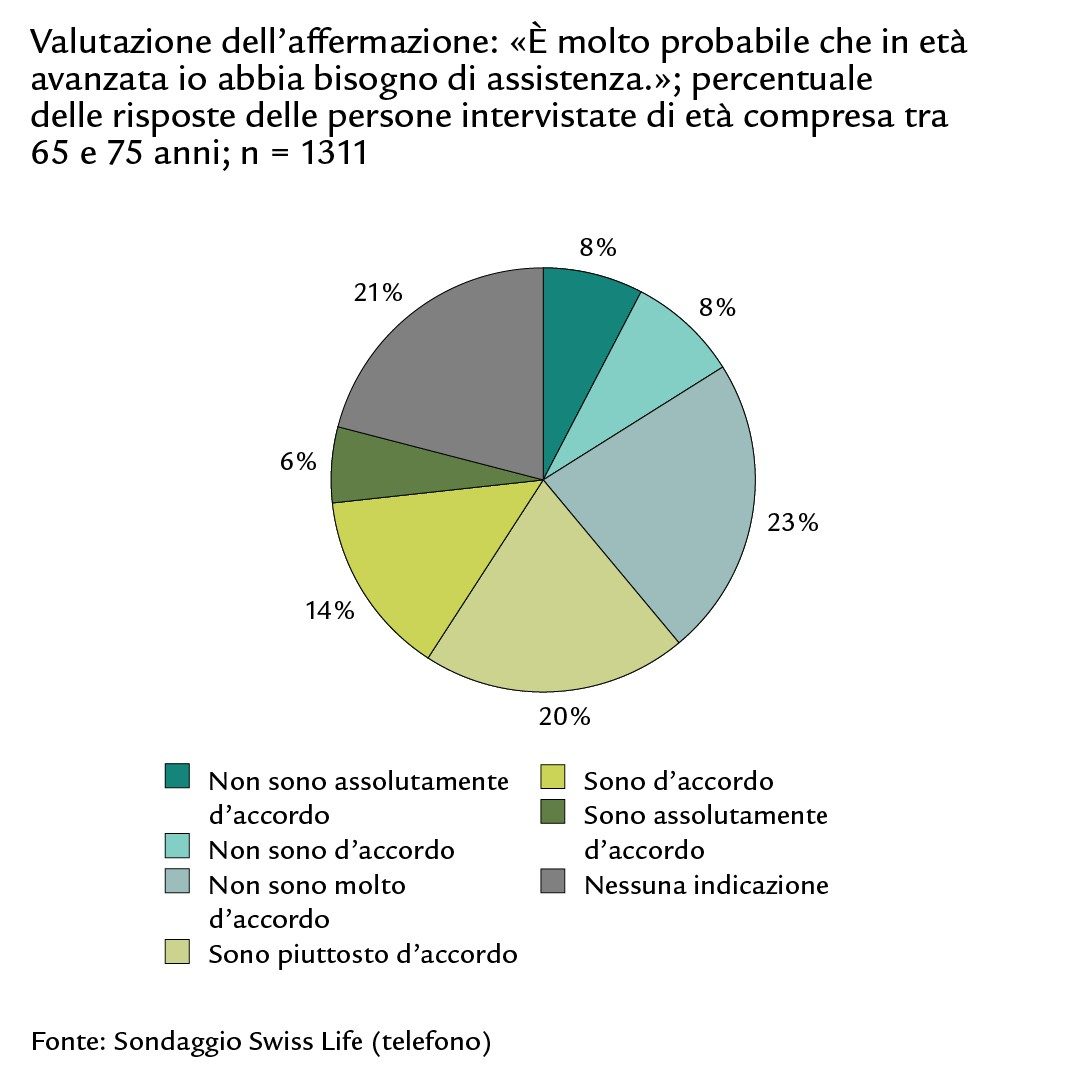

Almeno una persona su due che decede dopo i 65 anni trascorre l’ultimo anno di vita, in tutto o in parte, in una casa di cura. Considerando una durata media di soggiorno di quasi tre anni, si stima approssimativamente che alla fine della vita i pensionati debbano aspettarsi un soggiorno medio in casa di cura che si estende da poco più di un anno a un anno e mezzo circa, con una durata leggermente inferiore per gli uomini rispetto alle donne. Secondo il nostro sondaggio nazionale, tuttavia, solo il 20% delle persone tra i 65 e i 75 anni pensa seriamente che la necessità di assistenza in età avanzata sia molto probabile.

Secondo quanto dichiarato, solo un terzo delle persone intervistate tra i 65 e i 75 anni ha riflettuto seriamente sul costo della degenza in una casa di cura. In media, la popolazione stima che i costi mensili di una casa di cura siano pari a circa 6 000 franchi (persone sopra i 65 anni: 7 000 franchi). Questo valore è inferiore ai costi medi effettivi di quasi 10 000 franchi. Dato che la quota media dei costi da sostenere di tasca propria prima delle prestazioni complementari ammonta a circa 6 000 franchi, la popolazione considera comunque le spese per la casa di cura in un ordine di grandezza realistico.

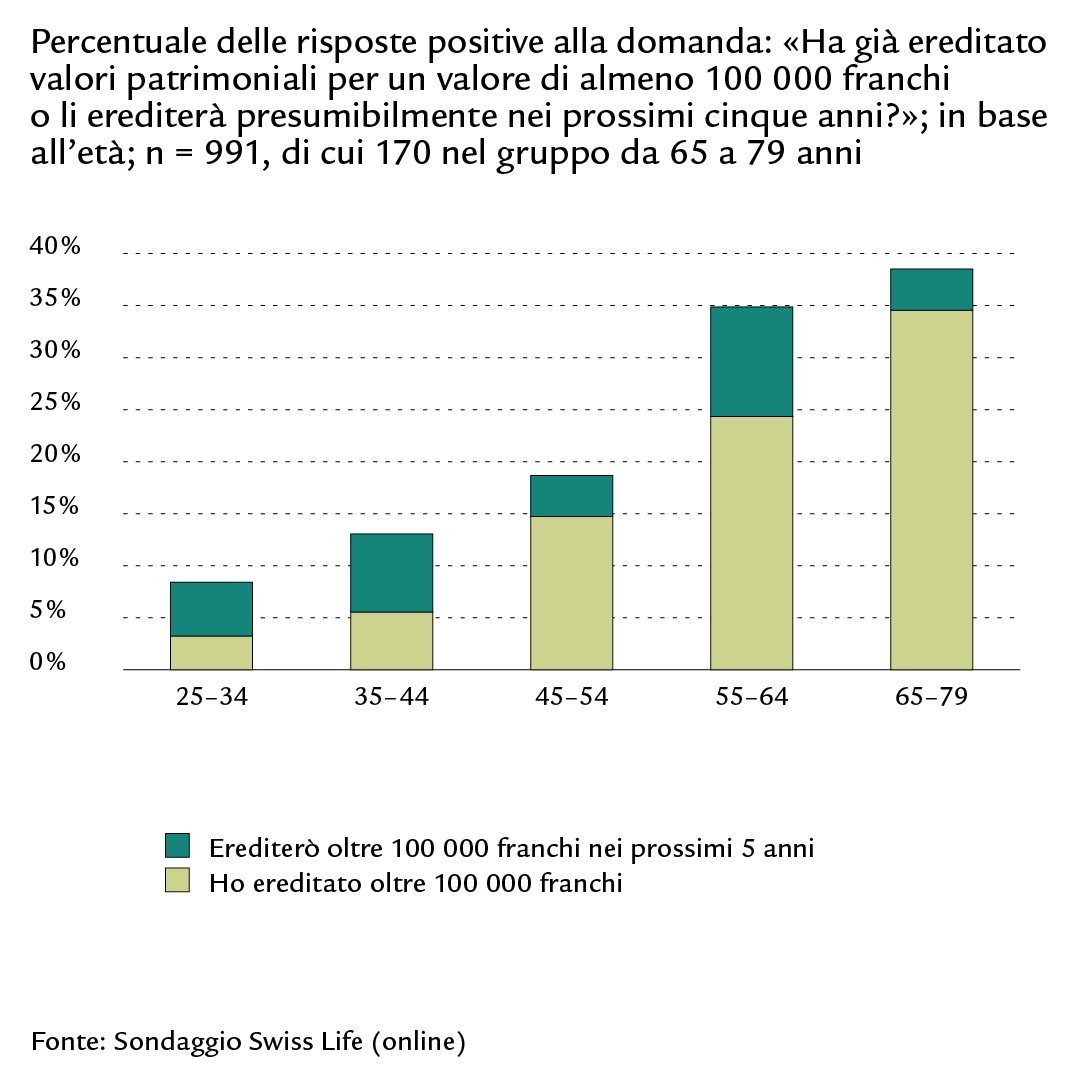

Circa un terzo eredita almeno 100 000 franchi e per molti pensionati «lasciare un’eredità» rappresenta un obiettivo

Circa un terzo delle persone tra i 65 e i 79 anni da noi intervistate dichiara di aver ereditato almeno 100 000 franchi. Sebbene tale stima si basi su un numero piuttosto limitato di constatazioni e sia quindi puramente indicativa, l’ordine di grandezza dovrebbe essere realistico. Non stupisce che le persone pensionate che ricevono o sono in procinto di ricevere un’eredità hanno più probabilità di essere soddisfatte dal punto di vista finanziario (89%) di coloro che hanno ereditato poco o nulla (66% di persone soddisfatte).

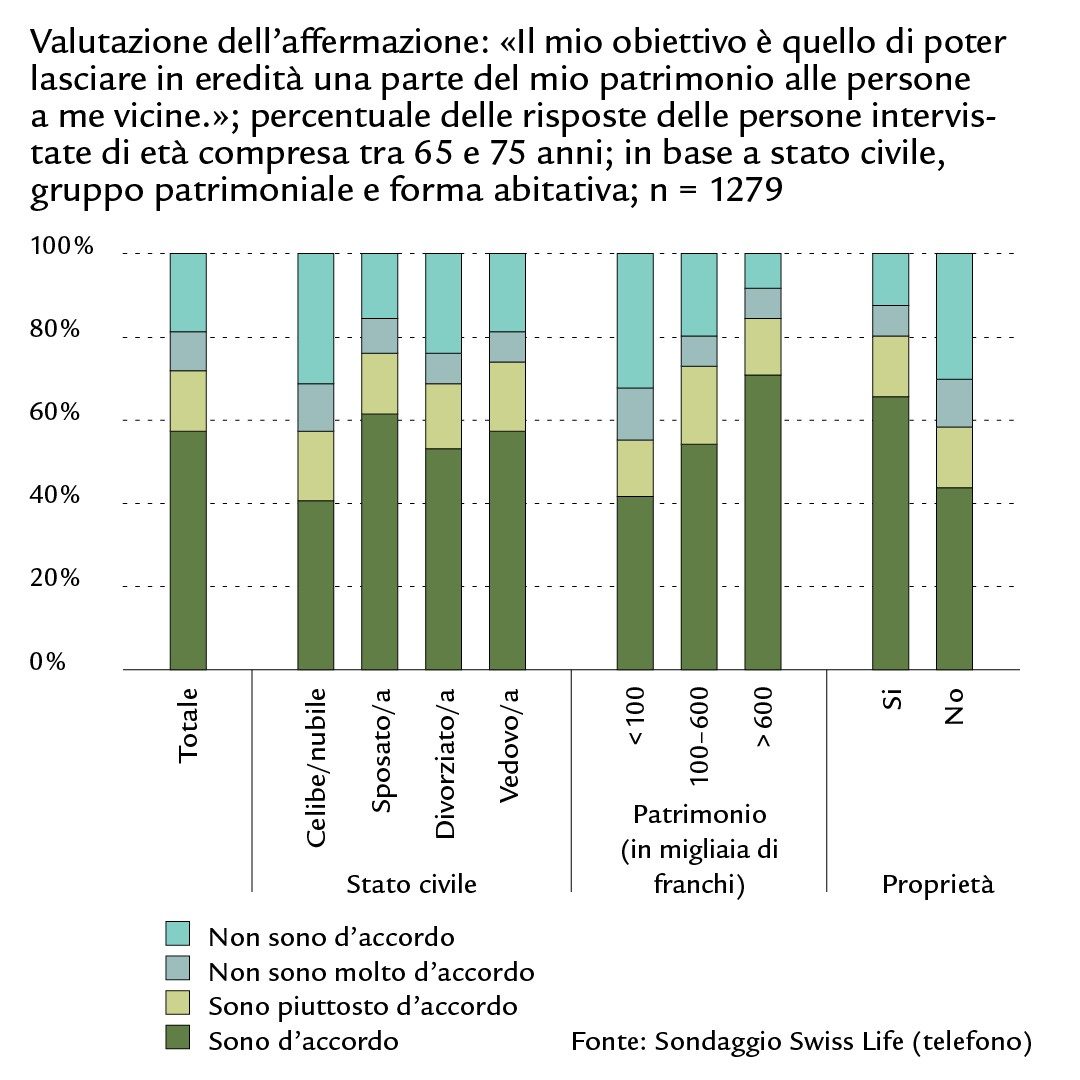

Anche sul fronte dei potenziali testatori la tematica è strettamente correlata alla libertà di scelta in termini finanziari. Per il 57% delle persone intervistate di età compresa tra i 65 e i 75 anni, lasciare in eredità una parte del patrimonio a persone vicine rappresenta un obiettivo, e la quota sale all’aumentare del patrimonio. I pensionati per i quali «lasciare in eredità» rappresenta un obiettivo risparmiano con frequenza nettamente superiore rispetto a coloro per i quali ciò non è importante, a prescindere dalla propria situazione reddituale e patrimoniale.

Downloads

Fissate un colloquio di consulenza

Le possibilità di accedere alla previdenza sono numerose e individuali. Quanto prima vi confrontate con la tematica della previdenza, tanto più ampio sarà il margine di azione finanziario per una vita in piena libertà di scelta. I nostri consulenti vi offrono il proprio sostegno competente per tutte le questioni riguardanti la previdenza. Saremo lieti di offrirvi la nostra consulenza anche tramite video, anziché presso l’agenzia generale o a casa vostra.